❖本調査資料に関するお問い合わせはこちら❖

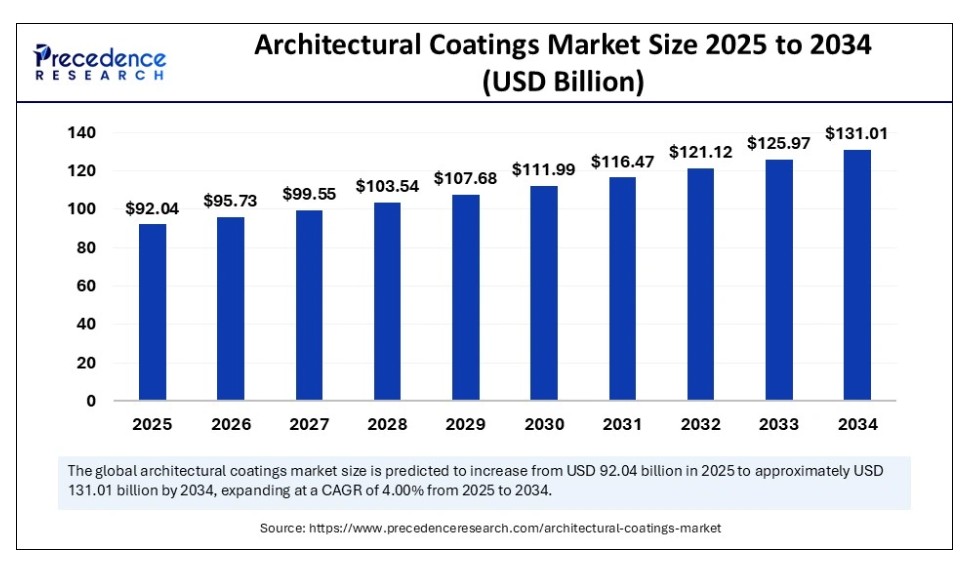

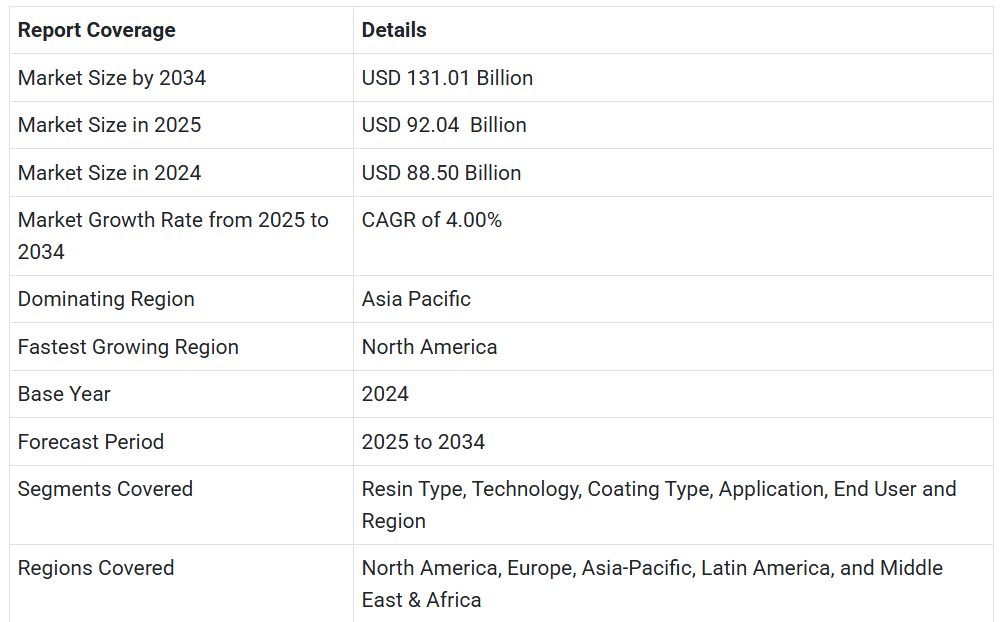

世界の建築用塗料市場規模は2024年に885億米ドルに達し、2025年の920億4,000万米ドルから2034年までに約1,310億1,000万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.00%で成長する見込みである。確立されたインフラ、改修への移行の増加、都市化の拡大が市場の発展を促進している。

建築用塗料市場の主なポイント

- 2024年、アジア太平洋地域が建築用塗料市場を支配した。

- 北米は予測期間中に急速な成長が見込まれる。

- 樹脂タイプ別では、アクリルセグメントが2024年に市場をリードした。

- 樹脂タイプ別では、ビニルセグメントが今後1年で急速に拡大すると予測される。

- 技術別では、水性セグメントが2024年に市場を支配した。

- 技術別では、溶剤系セグメントが予測期間中に急速な成長が見込まれる。

- 塗料タイプ別では、内装用セグメントが2024年に市場をリードした。

- 塗料タイプ別では、外装用セグメントが今後数年間で最も速い成長を遂げると予測される。

- 用途別では、住宅用セグメントが2024年に市場を支配した。

- 用途別では、非住宅用セグメントが予測期間中に顕著な成長が見込まれる。

- ユーザータイプ別では、プロフェッショナルセグメントが2024年に市場を支配した。

- ユーザータイプ別では、DIYセグメントが予測期間中に急速に成長すると予想される。

人工知能(AI)は建築用塗料をどのように変革しているか?

人工知能と機械学習プラットフォームは、研究開発や品質管理業務における特定測定のための機器を導くことができる。AIとMLはまた、プロセス最適化と予知保全を支援する。AIは製品製造と知識ベースの性能において重要な役割を果たす。AIとMLは望ましい概念に対する高度な洞察を提供し、新たなデータからの継続的学習を通じて導くことができる。AIは特定の性能特性を得るための配合調整を支援する。

市場概要

建築用塗料市場は、壁、屋根、表面などに使用されるシーラント、塗料、特殊コーティングなど、様々な保護材料の装飾的または保護的用途を中心に展開している。BASFは環境要素への適応を目的とした外装塗料の機械的特性試験に関する研究を実施している。DIY建築用塗料の応用に関する研究、定量化、モデリングは、高い関心を持つ消費者から支持されている。ラテックスポリマー、配合剤、性能添加剤、プライマーなどの独占的な需要と供給が、世界的な市場成長を牽引している。内装用塗料は美観と耐久性のバランスを保ち、外装用塗料は様々な要素に適応する性能を提供する。あらゆる構造層におけるプライマーおよび特殊コーティングの幅広い用途が、その重要性を高めています。

建築用塗料市場の成長要因

- 天井や内壁に塗布する内外装用壁塗料の需要増加により、住宅居住空間における装飾仕上げ、色彩、質感の重要性が高まっています。

- 工業化の拡大、人口増加、可処分所得の上昇が建築用塗料市場の成長を促進しています。

- 新規・既存インフラの整備進展と建築物の美的価値向上の必要性が市場の拡大を加速させています。

- 高まる環境意識と持続可能な製品への消費者志向のシフトが市場ポートフォリオを向上させています。

- ドイツ、フランス、欧州、カナダ、サウジアラビア、米国などに拠点を置く主要グローバル塗料メーカーの存在が、この市場の広大な拡大範囲を牽引しています。

市場動向

推進要因

研究開発投資と持続可能な製品製造

研究開発や製品製造などへの投資が増加するにつれ、有望な製品の供給も世界市場で増加しています。建設業者が新築や既存建物の改修に注力していることが、投資家や企業を支えています。様々な材料の環境持続可能性は、毒性や健康・環境への害を示さずにその重要性を引き出しています。熱硬化性アクリル樹脂など、美的外観と耐久性を兼ね備えた多様な素材への需要の高まりが、市場における売上収益を加速させている。

抑制要因

未充足ニーズと研磨関連の問題

業界は、コーティング剤や内装用塗料などの塗布特性の改善に関連する課題に直面している。水性塗料の取り扱い時には問題が生じる可能性がある。さらに、人通りが多い場所の壁用塗料では、研磨が主要な課題の一つとなっている。建築用塗料市場の成長を促進するには、グリーン技術、美観の向上、耐久性など、地域ごとの未充足ニーズへの対応が不可欠である。

機会

技術革新に向けた戦略的提携

業界では水性塗料に関連する問題を解決する新技術の開発が進んでいる。これらの技術により、水性技術と溶剤系技術・塗料の間のギャップを埋めることが可能となる。クラリアントなどの主要企業は、壁用塗料の耐光沢化処理に用いる改良ソリューションとして、100%バイオベース添加剤を開発した。塗料メーカーは、耐光沢性や耐擦傷性といった理想的な特性により製品を差別化でき、長期的な性能を実現している。近年の技術開発は、内装壁・トリム用塗料にとってますます重要となっている。サプライヤーとメーカー間の連携は、新技術の開発と配合を促進する。

樹脂タイプ別インサイト

アクリル樹脂セグメントは、水性形態における理想的な特性、手頃な価格、容易な適用性により、2024年の建築用塗料市場を牽引した。その高い接着強度により、ほとんどの屋根表面への密着が可能である。アジア太平洋地域におけるインフラ開発の拡大に伴い、アクリル系建築用樹脂の需要も顕著に増加している。建設セクターの急拡大も、これらの理想的な樹脂の需要と必要性を高めています。政府によるインフラ・建設サービス開発への顕著な取り組みが、アクリル樹脂の重要性を高めています。

開放的な外国直接投資(FDI)、大規模な予算配分、スマートシティ構想、メイク・イン・インディア構想など、様々な政府政策の実施がアクリル樹脂の重要性を支えています。さらに、優れた耐久性、耐候性、色保持特性、および外装塗料における幅広い用途が、商業目的でのアクリル系樹脂の採用拡大を推進しています。アクリル系樹脂が提供する紫外線、温度、湿気からの優れた建物保護性能が、人々の選好を高めています。

ビニルセグメントは今後数年間で急速な拡大が見込まれています。このセグメント成長は、FEVE樹脂の適合性を高めるビニルエーテルの優れた紫外線抵抗性、化学的安定性、硬度、透明性に起因する。さらに、FEVEポリマーに硬質光沢、柔軟性、密着性、顔料適合性を付与し、粉体塗装用樹脂としての使用を可能とする。ビニル樹脂はまた、架橋可能性のためにヒドロキシル基などの官能基を構造に導入することを可能にする。ビニルエーテル共重合体の非粘着性および防食性用途が、市場における同セグメントの独占的な成長を牽引している。粉末塗料向けフッ化エチレンビニルエーテル(FEVE)樹脂がエンドユーザーに選ばれる理由は、ビニルエーテル基を有する独自の化学構造にある。

技術的洞察

水性セグメントは、樹脂を分散させる主要溶剤として水を使用する水性塗料の普及により、2024年の建築用塗料市場を支配した。グリコールエーテルなどの他の溶剤の最小限の添加と水の最大限の含有により、エンドユーザーにとってより優れた選択肢となっています。多くの住宅および非住宅インフラ開発における水性塗料の高使用率が、その商業的意義を推進しています。これらの水性コーティングは、有害な揮発性有機化合物(VOC)が大気中に放出されるのを防ぐことが好まれています。水性技術の環境に優しい性質が、市場におけるその広範な普及を促進しています。

溶剤系セグメントは予測期間中に急速な成長が見込まれる。卓越した耐久性、優れた性能、建築用塗料における幅広い用途が溶剤系技術の成長を牽引する。さらに、商業・産業分野におけるこれらの技術の広範な採用も重要性を高めている。化学物質への曝露、摩耗、高歩行量への適応性が市場での幅広い成長を促進している。加えて、大気湿度への感受性が低く、取り扱いが容易な点も、溶剤系技術の採用を促進している。

塗料タイプ別インサイト

2024年、建築用塗料市場を牽引したのは内装セグメントであった。これは内装用塗料が持つ優れた特性——高い耐久性、防汚性、優れた隠蔽性、長寿命性能——によるものである。これらは、エンドユーザーによる作業へのあらゆる妨害を防止することで、専門家が居住区域で塗装することを可能にします。住宅内装を改良するための高品質塗料への需要の高まりが、セグメントの成長を促進しています。エンドユーザーによる標準およびプレミアム塗料の需要は、それらの費用対効果を高めています。これらの材料の性能向上は、世界市場における競争力をもたらしています。

外装セグメントは今後数年間で最も急速な成長が見込まれます。この成長は、塗料やその他の保護材を用いた建物改修への大きなシフトによって牽引されています。屋根、壁、表面、その他の構造物をより魅力的で目を引くものにする人々の需要が高まることで、外装用建築用塗料の採用が進んでいます。外装用塗料は防水性と耐候性を通じて、構造物を腐食から特別に保護します。プライマー、持続可能な塗料、カラー、仕上げ材などの幅広い使用がセグメントの進展を加速させている。これらは環境に優しいサービス提供と環境持続可能性を保証する。

アプリケーションインサイト

2024年、住宅セグメントは建築用塗料市場を支配した。これは複数の国々の堅調な経済に起因し、様々なセクターの成功と関連している。住宅建設と既存建物の改修に対する新たなニーズがこのセグメントの成長を急増させている。住宅建設用途には新規塗装と塗り替えが含まれ、このセグメントの重要性を牽引している。住宅の内装・外装双方における建築用塗料の広範な使用が市場拡大を促進。塗り替えによる住宅内外装の刷新需要の高まりもセグメント成長を後押ししている。

非住宅セグメントは、環境条件から建物を保護する役割から予測期間中に顕著な成長が見込まれる。さらに、天井、床、内外壁、木工品、金属構造物などに装飾仕上げを提供します。公共施設、商業施設、産業施設を含む非住宅建築物における建築用塗料の多用が、市場での成功を後押ししています。防水性、耐紫外線性、耐摩耗性によりこれらの建物を保護し、その他のストレス要因に対抗します。

エンドユーザー動向

2024年、塗装業者や塗装請負業者の雇用機会増加により、プロフェッショナルセグメントが建築用塗料市場を支配した。専門家は高品質な仕上げを保証し、床材や家具への損傷防止に努める。塗装作業の短時間化はエンドユーザーに安心感と信頼性を提供する。高齢者や若年層への専門家の支援は、様々な作業を迅速に遂行する好機をもたらす。熟練した経験豊富な専門家は、説明責任、信頼性、およびパフォーマンス向上を保証する。

予測期間中、DIYセグメントは急速な成長が見込まれる。消費者の住宅改修やカスタマイズ志向の高まりが塗料・ステイン需要を牽引する。入手可能なDIY資材は優れた手頃さ、ユーザーフレンドリーな性質、多様な用途への汎用性を保証する。塗料を含む低揮発性有機化合物(VOC)への需要増加は、環境に優しいグリーン技術の台頭を物語る。新築よりも改修を好む人々の傾向が、世界的なDIYセグメント拡大を促進している。

地域別インサイト

2024年、アジア太平洋地域は建築用塗料市場を支配した。これは製造事業に特化した多様な産業が存在するためである。低廉な生産コスト、安価な原材料の入手可能性、消費者へのより良いサービス提供への意欲が、地域市場の成長を牽引している。高級品への需要の高まりは、増加する世界人口のための施設改善に寄与している。建設業界やその他の商業ビルの拡大・成長は、政府の様々な支援策によって推進されている。

- 2025年9月には、アジア太平洋地域のグローバル塗料業界、サプライヤー、バイヤーを結ぶ「アジア太平洋コーティングショー」が開催される。本展示会は、APAC地域の既存顧客・新規顧客との交流、最新技術に関する知見の収集、対面でのビジネス交流を目的としている。

さらに「アジア太平洋コーティング会議&ビジネスプレゼンテーションハブ」は、革新技術・業界動向・最新製品などを学ぶ理想的なプラットフォームを提供。業界リーダーとの意見交換を通じ、地域における強固なネットワーク構築も目指す。

シンガポール政府が推進する建設庁

シンガポール建築家協会は、シンガポールの建築専門職とインフラ開発を促進する専門機関として重要な位置を占めています。「シンガポールを建築の首都とする」という強いビジョンを掲げています。シンガポール建設庁は、建設労働者登録システム(CWRS)、海外試験管理システム(OTMS)、エレベーター・エスカレーター申請(LEAP)ポータルなどの電子商取引サービスを提供しています。様々な政府部門、法定機関、専門建築機関、教育機関、規制機関、規制など

- 2024年11月、シンガポールのAkzo Nobel Paints Pvt. Ltd.は、室内環境で清浄な空気を提供するPureAir技術を採用した新フラッグシップ製品「Dulux Ambiance All AirClean」という革新的な塗料の発売を発表した。

北米建築用塗料市場は予測期間中に急速な成長が見込まれる。米国塗料協会(ACA)は、連邦・州・地方レベルで米国塗料産業が直面する規制・立法・司法上の課題に焦点を当てている。世界塗料評議会(WCC)は、オーストラリア、ブラジル、フランス、カナダ、中国、ドイツ、日本、欧州連合(EU)、ニュージーランド、トルコ、南アフリカ、米国、英国を代表している。世界の塗料・コーティング剤の売上高と販売量の90%以上を占める。

- 2025年3月、米国塗料協会(ACA)はソーシャルメディアチャネルで展開予定のグローバルイニシアチブを発表した。ACAはこのイニシアチブを通じ、世界塗料評議会や各国の塗料協会、世界中の企業と連携する計画でした。さらに世界塗料評議会は、世界の塗料産業が直面する国際的な課題や優先事項に関する情報交換と協力に注力しています。

米国政府規制機関による有望な活動

環境保護庁(EPA)は、情報収集要求(ICR)および建築用塗料の国家揮発性有機化合物排出基準を管理予算局(OMB)に提出する取り組みを進めている。これらの取り組みは、事務処理削減法に基づく審査と承認を目的としている。国連経済社会理事会は、世界塗料評議会を非政府組織(NGO)として認定した。このNGO認定により、世界塗料評議会は国連及びその関連機関において国際的な産業課題への協力を推進し、その重要性を訴求する権限を得た。

- 2024年4月、アルケマはアメリカン・コーティングス・ショーにおいて、脱炭素化と持続可能性目標に向けた顧客の強いコミットメントを示すとともに、持続可能な提案を伴う幅広いソリューションと技術の拡充を発表した。

欧州は今後、建築用塗料市場として顕著な成長が見込まれる地域である。2025年3月、ドイツ・ニュルンベルクにて「2025年欧州コーティングショー(ECS)」が開催され、塗料及び関連産業の多様な製品紹介を目的とした。2025年ECSで導入予定の製品には、再生可能エネルギー由来ポリマー樹脂バインダー、木材・皮革用ヒュームドシリカ、循環型素材を用いたコーティングシステムなどが含まれる。

2025年ECSで注目される製品はさらに続き、コーティング安定剤、汎用二酸化チタングレード、オートバイ用塗料顔料、水希釈性ポリエステルポリオール樹脂改質剤、湿潤分散剤、ポリウレタン系低せん断増粘剤などが挙げられる。幅広い製品提供と産業努力は、持続可能な製品製造と有望なサービス提供に向けた欧州産業の献身と取り組みを如実に示している。

欧州における塗料協会のグローバルな足跡

世界塗料評議会(WCC)は14の業界団体で構成される。加盟団体には欧州塗料・印刷インキ・美術用顔料工業会(CEPE)、フランス塗料・印刷インキ・美術用顔料・接着剤協会(FIPEC)が含まれる。さらに、ドイツ塗料・印刷インキ工業会も世界塗料評議会を構成しています。これらの欧州産業は、主要な国際問題においてWCCによって代表されています。これらの欧州産業は、重要課題に関して監視・情報共有が行われています。WCCによるこれらの取り組みは、世界中の塗料企業や協会による環境に配慮した実践と原則の実施を通じて、製品管理と環境持続可能性を促進することを目的としています。

- 2024年6月、PPGインダストリーズは「Tomorrow Included」と題する新コンセプトの立ち上げを発表した。これは欧州・中東・アフリカ(EMEA)地域で拡大する建築用塗料(AC)セクター向けに特別に設計された、持続可能性またはマーケティングコンセプトである。

建築用塗料市場企業

-

- PPG Industries

- Nippon Paint Holding Co. Ltd.

- BASF

- Masco Corporation

- The Sherwin-Williams Company

- RPM International Inc.

- Hempel

- Axalta Coating Systems

- Asian Paints Limited

- ICP Group

- Kansai Paint Co. Ltd.

リーダーによる最新発表

- 2024年12月、PPGインダストリーズのティム・ナヴィッシュ会長兼CEOは、アメリカン・インダストリアル・パートナーズとの取引完了を業界として喜ばしく思うと報告し、建築用塗料事業(米国・カナダ)の従業員に対し、事業とPPG顧客への献身的な取り組みへの感謝を表明した。

最近の動向

- 2024年10月、PPGインダストリーズは米国・カナダにおける建築用塗料事業の100%売却に関する最終合意に達したと発表。アメリカン・インダストリアル・パートナーズ(AIP)への取引額は5億5000万米ドルを予定。

- 2024年7月、RPMインターナショナル社は、建築資材、特殊塗料、シーラント及び関連サービス分野で世界的に強固な地位を有する子会社の買収を発表した。

本レポートの対象セグメント

樹脂タイプ別

- アクリル

- アルキド

- ビニル

- ポリウレタン

- その他

技術別

- 水性

- 溶剤系

- 粉体塗料

塗料タイプ別

- 内装用

- 外装用

用途別

- 住宅

- 新築

- 改修・塗り替え

- 非住宅

- 商業施設

- 工業施設

- インフラ

エンドユーザー別

- DIY

- プロフェッショナル

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1 市場概況

第4章 市場変数と範囲

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が建築用塗料市場に与える影響

5.1. COVID-19の状況:建築用塗料産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. 樹脂タイプ別グローバル建築用塗料市場

8.1. 樹脂タイプ別建築用塗料市場の収益と数量

8.1.1. アクリル

8.1.1.1. 市場収益と数量予測

8.1.2. アルキド

8.1.2.1. 市場収益と数量予測

8.1.3. ビニル

8.1.3.1. 市場収益と数量予測

8.1.4. ポリウレタン

8.1.4.1. 市場収益と数量予測

8.1.5. その他

8.1.5.1. 市場収益と販売量予測

第9章 グローバル建築用塗料市場:技術別

9.1. 技術別建築用塗料市場収益と販売量

9.1.1. 水性塗料

9.1.1.1. 市場収益と販売量予測

9.1.2. 溶剤系塗料

9.1.2.1. 市場収益と販売量予測

9.1.3. 粉体塗料

9.1.3.1. 市場収益と販売数量予測

第10章 グローバル建築用塗料市場:塗料タイプ別

10.1. 建築用塗料市場収益と販売数量:塗料タイプ別

10.1.1. 室内用

10.1.1.1. 市場収益と販売数量予測

10.1.2. 屋外用

10.1.2.1. 市場収益と販売量予測

第11章 用途別グローバル建築用塗料市場

11.1. 用途別建築用塗料市場収益と販売量

11.1.1. 住宅用

11.1.1.1. 市場収益と販売量予測

11.1.2. 非住宅用

11.1.2.1. 市場収益と販売量予測

第12章 グローバル建築用塗料市場、エンドユーザー別

12.1. エンドユーザー別建築用塗料市場の収益と販売量

12.1.1. DIY

12.1.1.1. 市場収益と販売量予測

12.1.2. プロフェッショナル

12.1.2.1. 市場収益と販売量予測

第13章 グローバル建築用塗料市場、地域別推定値とトレンド予測

13.1. 北米

13.1.1. 樹脂タイプ別市場収益と販売量予測

13.1.2. 技術別市場収益と販売量予測

13.1.3. 塗料タイプ別市場収益と販売量予測

13.1.4. 用途別市場収益と販売量予測

13.1.5. エンドユーザー別市場収益・数量予測

13.1.6. 米国

13.1.6.1. 樹脂タイプ別市場収益・数量予測

13.1.6.2. 技術別市場収益・数量予測

13.1.6.3. コーティングタイプ別市場収益・数量予測

13.1.6.4. 用途別市場収益・数量予測

13.1.6.5. エンドユーザー別市場収益・数量予測

13.1.7. 北米その他地域

13.1.7.1. 樹脂タイプ別市場収益・数量予測

13.1.7.2. 技術別市場収益・数量予測

13.1.7.3. 市場収益および数量予測(コーティングタイプ別)

13.1.7.4. 市場収益および数量予測(用途別)

13.1.7.5. 市場収益および数量予測(エンドユーザー別)

13.2. ヨーロッパ

13.2.1. 市場収益および数量予測(樹脂タイプ別)

13.2.2. 技術別市場収益・数量予測

13.2.3. コーティングタイプ別市場収益・数量予測

13.2.4. 用途別市場収益・数量予測

13.2.5. エンドユーザー別市場収益・数量予測

13.2.6. イギリス

13.2.6.1. 樹脂タイプ別市場収益・数量予測

13.2.6.2. 技術別市場収益・数量予測

13.2.6.3. コーティングタイプ別市場収益・数量予測

13.2.7. 用途別市場収益・数量予測

13.2.8. エンドユーザー別市場収益・数量予測

13.2.9. ドイツ

13.2.9.1. 樹脂タイプ別市場収益および数量予測

13.2.9.2. 技術別市場収益および数量予測

13.2.9.3. コーティングタイプ別市場収益および数量予測

13.2.10. 用途別市場収益および数量予測

13.2.11. エンドユーザー別市場収益および数量予測

13.2.12. フランス

13.2.12.1. 樹脂タイプ別市場収益および数量予測

13.2.12.2. 技術別市場収益および数量予測

13.2.12.3. コーティングタイプ別市場収益および数量予測

13.2.12.4. 用途別市場収益および数量予測

13.2.13. エンドユーザー別市場収益・数量予測

13.2.14. その他の欧州地域

13.2.14.1. 樹脂タイプ別市場収益・数量予測

13.2.14.2. 技術別市場収益・数量予測

13.2.14.3. コーティングタイプ別市場収益・数量予測

13.2.14.4. 用途別市場収益・数量予測

13.2.15. エンドユーザー別市場収益・数量予測

13.3. アジア太平洋地域

13.3.1. 樹脂タイプ別市場収益・数量予測

13.3.2. 技術別市場収益・数量予測

13.3.3. コーティングタイプ別市場収益・数量予測

13.3.4. 用途別市場収益および数量予測

13.3.5. エンドユーザー別市場収益および数量予測

13.3.6. インド

13.3.6.1. 樹脂タイプ別市場収益および数量予測

13.3.6.2. 技術別市場収益および数量予測

13.3.6.3. 市場収益と数量予測、コーティングタイプ別

13.3.6.4. 市場収益と数量予測、用途別

13.3.7. 市場収益と数量予測、エンドユーザー別

13.3.8. 中国

13.3.8.1. 市場収益と数量予測、樹脂タイプ別

13.3.8.2. 市場収益と数量予測、技術別

13.3.8.3. コーティングタイプ別市場収益および数量予測

13.3.8.4. 用途別市場収益および数量予測

13.3.9. エンドユーザー別市場収益および数量予測

13.3.10. 日本

13.3.10.1. 樹脂タイプ別市場収益および数量予測

13.3.10.2. 技術別市場収益・数量予測

13.3.10.3. コーティングタイプ別市場収益・数量予測

13.3.10.4. 用途別市場収益・数量予測

13.3.10.5. エンドユーザー別市場収益・数量予測

13.3.11. アジア太平洋地域その他

13.3.11.1. 樹脂タイプ別市場収益・数量予測

13.3.11.2. 技術別市場収益・数量予測

13.3.11.3. コーティングタイプ別市場収益・数量予測

13.3.11.4. 用途別市場収益・数量予測

13.3.11.5. エンドユーザー別市場収益・数量予測

13.4. 中東・アフリカ(MEA)

13.4.1. 樹脂タイプ別市場収益・数量予測

13.4.2. 技術別市場収益・数量予測

13.4.3. コーティングタイプ別市場収益・数量予測

13.4.4. 用途別市場収益・数量予測

13.4.5. エンドユーザー別市場収益・数量予測

13.4.6. GCC

13.4.6.1. 樹脂タイプ別市場収益および数量予測

13.4.6.2. 技術別市場収益および数量予測

13.4.6.3. コーティングタイプ別市場収益および数量予測

13.4.6.4. 用途別市場収益および数量予測

13.4.7. エンドユーザー別市場収益および数量予測

13.4.8. 北アフリカ

13.4.8.1. 樹脂タイプ別市場収益および数量予測

13.4.8.2. 技術別市場収益および数量予測

13.4.8.3. コーティングタイプ別市場収益および数量予測

13.4.8.4. 用途別市場収益および数量予測

13.4.9. エンドユーザー別市場収益および数量予測

13.4.10. 南アフリカ

13.4.10.1. 樹脂タイプ別市場収益および数量予測

13.4.10.2. 技術別市場収益および数量予測

13.4.10.3. 塗料タイプ別市場収益・数量予測

13.4.10.4. 用途別市場収益・数量予測

13.4.10.5. エンドユーザー別市場収益・数量予測

13.4.11. その他のMEA地域

13.4.11.1. 樹脂タイプ別市場収益・数量予測

13.4.11.2. 技術別市場収益・数量予測

13.4.11.3. コーティングタイプ別市場収益・数量予測

13.4.11.4. 用途別市場収益・数量予測

13.4.11.5. エンドユーザー別市場収益・数量予測

13.5. ラテンアメリカ

13.5.1. 樹脂タイプ別市場収益・数量予測

13.5.2. 技術別市場収益・数量予測

13.5.3. コーティングタイプ別市場収益・数量予測

13.5.4. 用途別市場収益・数量予測

13.5.5. エンドユーザー別市場収益・数量予測

13.5.6. ブラジル

13.5.6.1. 樹脂タイプ別市場収益・数量予測

13.5.6.2. 技術別市場収益・数量予測

13.5.6.3. コーティングタイプ別市場収益・数量予測

13.5.6.4. 用途別市場収益および数量予測

13.5.7. エンドユーザー別市場収益および数量予測

13.5.8. ラテンアメリカその他

13.5.8.1. 樹脂タイプ別市場収益および数量予測

13.5.8.2. 技術別市場収益および数量予測

13.5.8.3. 市場収益と数量予測、コーティングタイプ別

13.5.8.4. 市場収益と数量予測、用途別

13.5.8.5. 市場収益と数量予測、エンドユーザー別

第14章 企業プロファイル

14.1. PPGインダストリーズ

14.1.1. 会社概要

14.1.2. 製品提供

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. 日本ペイントホールディングス株式会社

14.2.1. 会社概要

14.2.2. 製品提供

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. BASF

14.3.1. 会社概要

14.3.2. 製品ラインアップ

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. マスコ・コーポレーション

14.4.1. 会社概要

14.4.2. 製品ラインアップ

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. シャーウィン・ウィリアムズ社

14.5.1. 会社概要

14.5.2. 製品ラインアップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. RPMインターナショナル社

14.6.1. 会社概要

14.6.2. 製品ラインアップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. ヘンペル

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. アクサルタ・コーティング・システムズ

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. アジアンペインツリミテッド

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. ICPグループ

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章 付録

16.1. 当社について

16.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖