❖本調査資料に関するお問い合わせはこちら❖

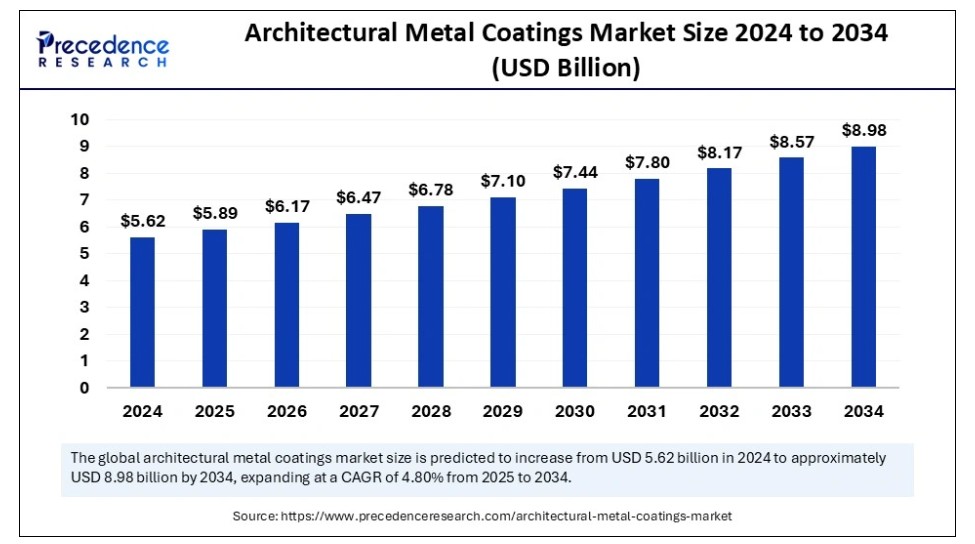

世界の建築用金属コーティング市場規模は2024年に56億2000万米ドルに達し、2025年の58億9000万米ドルから2034年までに約89億8000万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)4.80%で成長する見込みである。市場の成長は、建築用コーティングに関連する安全性や排出物に対する個人の意識の高まり、ならびに建設業界のインフラ拡大によって牽引されている。エネルギー効率の高い建築物の採用増加、エネルギーコスト削減の必要性の高まり、および低毒性材料への選好が、建築用金属コーティング市場の拡大に寄与している。

建築用金属コーティング市場 主要ポイント

- アジア太平洋地域は2024年に最大の市場規模を占め、建築用金属コーティング市場を支配した。

- 北米は2025年から2034年にかけて著しいCAGRで拡大し、最も急速に成長する市場となる見込み。

- タイプ別では、ポリエステルが2024年に最大のシェアを占めた。

- 種類別では、ポリウレタンセグメントが今後数年間で最も高いCAGRで拡大する見込み。

- 用途別では、壁パネル・ファサードセグメントが2024年に最大の市場シェアを占めた。

- 用途別では、屋根・外装セグメントが2025年から2034年にかけて顕著なCAGRで成長する見込み。

建築用金属コーティング開発における人工知能(AI)

人工知能は、製造工程の効率化、製品効果の向上、品質保証の強化、持続可能性の促進を通じて、建築用金属コーティング市場に革命をもたらしている。機械学習、予測分析、コンピュータービジョン、自動化の融合は、コーティングの配合、塗布、維持管理の方法を変革し、効率性の向上、廃棄物の最小化、製品寿命の延長を実現している。この分野におけるAIの主要な応用例は、スマートな配合開発である。AI駆動のアルゴリズムは、原材料の特性、環境要因、コーティング性能に関連する膨大なデータセットを分析し、耐久性、耐食性、耐候性が向上した高性能コーティングの開発を促進する。

AIによる予測モデリングは、自己洗浄表面、熱反射コーティング、落書き防止仕上げなど、特定の建築要件に適応したカスタムコーティングの製造を支援する。AI強化型材料科学を活用することで、企業は試行錯誤の実験を減らし、製品開発を加速させ、一貫した品質を確保できます。AIは自動化された品質管理と欠陥検出にも不可欠です。コンピュータビジョン技術と統合されたAIシステムは、コーティングをリアルタイムで検査し、性能を損なう可能性のある厚みのムラ、ひび割れ、付着不良などの欠陥を検出します。

塗装施設におけるAI搭載ロボットシステムは、塗布設定をリアルタイムで調整し、厳密な基準への適合を確保すると同時に材料廃棄を削減します。この自動化は製品の信頼性を高めるだけでなく、人件費削減と生産効率向上にも寄与します。建築用金属コーティング分野におけるAI駆動のもう一つの重要な進歩は、予知保全と継続的な性能監視です。

AI技術の進歩に伴い、建築用金属コーティング市場におけるその影響力はますます重要になるでしょう。環境条件に応じて特性を適応させるスマートコーティングから完全自動化されたロボット塗布プロセスまで、AI駆動のイノベーションが金属コーティングの未来を形作っています。AIによる自動化、予測分析、持続可能な実践を採用することで、メーカーはコーティングの効率性、耐久性、環境適合性を向上させ、建築用コーティング分野を根本的に変革しています。

市場概要

建築用金属コーティングは、クラッディング、屋根材、壁パネル、ドア・窓など建築建設業界で応用される。これらのコーティングは柔軟性と耐久性を両立し、腐食・紫外線・過酷な気象条件から保護すると同時に、高い耐薬品性・耐溶剤性、優れた性能、人体に安全な環境配慮特性を備える。長寿命化と多彩な色彩選択肢を備えた持続可能な建築用金属コーティングへの需要が高まっている。建築家は、耐久性・長寿命・エネルギー効率・低メンテナンス性を約束する革新的なコイル塗装・押出成形仕上げをますます選択している。

環境負荷低減を目指すグリーンビルディング基準やその他の取り組みへの順守強化が市場成長を後押ししている。コイル塗装製品は壁パネル、ファシア、屋根材などの用途で広く利用されている。押出成形ソリューションは工場での施工を必要とし、成形済みアルミニウム押出材の洗浄・前処理、スプレー工程、熱硬化処理で構成される。押出成形製品には店舗ファサード、天窓、窓、キャノピー、カーテンウォールパネルシステムが含まれる。押出成形コーティングは製品成形後に施されるのに対し、コイルコーティングは成形前に施される。

コーティング配合技術と塗布方法の革新が建築用金属コーティング業界を変革している。ナノコーティングなどの技術革新により、耐久性と耐食性を向上させつつ環境に優しい製品が実現した。粉体塗装、ナノコーティング、先進液体塗装の開発により、建築家や建設業者は機能性と美観の両立を図る多様な選択肢を得た。これらの進歩は腐食、紫外線、機械的摩耗に対する優れた保護性能を提供し、金属表面の永続的な保護を保証する。また、塗装技術への自動化と精密化の導入により、効率性が向上し材料廃棄が減少したことで、エンドユーザーにとってこれらの技術の魅力が高まっている。

建築用金属コーティング市場の成長要因

- 建設・インフラ整備の進展:建築用金属コーティング市場は、世界的な建設・インフラプロジェクトの増加により顕著な成長を遂げている。特に発展途上国における急速な都市化は、住宅・商業・産業構造物への投資拡大を促し、耐久性と視覚的魅力を兼ね備えた金属コーティングの需要を押し上げています。超高層ビル、スタジアム、空港、橋梁、高層住宅複合施設の開発には多額の資金が投入されており、これら全てが腐食・過酷な環境条件・劣化から保護するための高性能金属コーティングを必要としています。

- コーティング技術とインテリジェント材料の進歩:コーティング配合と施工方法の革新が市場発展に大きく影響している。業界は、卓越した耐久性、耐食性、紫外線・化学物質に対する保護性能を備えた高性能コーティングへと移行中である。自己修復コーティング、ナノテクノロジー応用コーティング、粉体塗装などの技術は、被覆表面の寿命延長とメンテナンスコスト削減能力から、ますます支持を集めている。

- 持続可能でエネルギー効率の高いコーティングへの需要増加:世界中の政府や産業が炭素排出量の削減とエネルギー効率の向上を目指す中、持続可能性が市場の重要な要素として浮上している。LEED(エネルギー・環境設計におけるリーダーシップ)やBREEAM(建築研究所環境評価法)などのグリーンビルディング認証の出現は、環境への影響を低減しながら建物の性能を向上させるエコフレンドリーなコーティングの需要を促進している。

- 粉体塗装およびUV硬化型塗料の人気上昇:粉体塗装およびUV硬化型塗料への移行傾向は、市場成長に寄与するもう一つの重要な要素です。従来の液体塗料は溶剤やVOC含有量が高く、大気汚染や規制上の障壁を引き起こすことが多くあります。粉体塗装は有害な溶剤を使用せず、優れた密着性、耐候性、色保持性を提供し、より安全で耐久性があり、環境的に持続可能な選択肢となります。

市場動向

推進要因

インフラ開発における耐食性・長寿命コーティングの需要増加

建築用金属コーティング市場を牽引する主要因は、建設・インフラ事業において卓越した耐食性、耐久性、美的特性を提供する高性能コーティングへの需要増大である。先進国・発展途上国双方で急速な都市化と産業成長が進む中、高層ビル、商業施設、橋梁、空港、スタジアムにおける金属表面保護コーティングの必要性が劇的に高まっている。建築用金属コーティングは、湿気、紫外線、化学物質への曝露、極端な温度といった環境的課題から金属構造物を保護し、その寿命を延ばすために不可欠である。

持続可能性とエネルギー効率の高い建築手法への関心の高まりは、低VOC、エネルギー反射性、自己洗浄性といった先進的なコーティングの採用をさらに促進している。さらに、現代建築における美的品質への関心の高まりは、多様な色、質感、仕上げを提供するカスタマイズ可能なコーティングへの需要を強め、市場の拡大を促進している。インフラ開発への政府投資の増加は、建築用金属コーティング市場の成長にとって重要な触媒となっている。政府および民間セクターが老朽化したインフラの近代化や新たな商業・住宅施設の建設に資源を投入し続ける中、堅牢で保護性の高い金属コーティングの必要性は持続するだろう。

抑制要因

VOC排出と有害物質に関する厳格な環境規制

大きな成長可能性を秘める一方で、建築用金属コーティング市場は、コーティング中のVOC(揮発性有機化合物)排出と有害物質に関する厳しい規制により重大な課題に直面している。多くの従来型溶剤系コーティングはVOC含有量が高く、大気汚染、オゾン層破壊、健康リスクに寄与するため、世界中の規制当局がその使用に厳しい制限を課している。しかしながら、従来の溶剤系コーティングから環境に優しい代替品への移行には、技術的・財政的な障壁が伴う。水性塗料や粉体塗料は、高度な施工方法、高い生産コスト、特殊な原材料を必要とする場合が多い。

金属コーティングに使用される樹脂、顔料、添加剤などの原材料価格の変動が、状況をさらに複雑にしている。多くの化学系コーティング配合は石油由来成分に依存しているため、サプライチェーンの混乱や価格変動の影響を受けやすい。環境規制への対応、持続可能な配合への切り替え、製品効果の確保に伴う財務的負担は、特に限られた資源を持つ中小メーカーにとって、市場成長の大きな制約要因となり得る。

機会

グリーンビルディング構想におけるスマートで省エネな塗料の利用拡大

グリーンビルディングプロジェクトでスマートで省エネな塗料の普及が進んでいることは、建築用金属塗料市場にとって大きな成長機会を提供する。持続可能な建設、省エネルギー、環境に優しい材料への関心が高まる中、建築家や建設業者は、従来の保護機能や外観を超えた機能的利点を提供する先進的な塗料を求めている。この分野における顕著な革新例として、クールルーフ塗料、サーモクロミック塗料、自己洗浄塗料の導入が挙げられる。これらはエネルギー効率を向上させ、維持管理コストを削減し、建築物の持続可能性を促進する。例えば、クールルーフ塗料は太陽光を反射し熱吸収を低減するため、温暖な気候における室内冷房費を削減する。

自己洗浄性コーティングはナノテクノロジーと光触媒特性を活用し、汚れ・汚染物質・有機物を分解するため、頻繁なメンテナンスや洗浄の必要性を軽減します。世界各国の政府や規制機関は、インセンティブ・税制優遇・政策規制を通じて、環境に優しい金属コーティングを含むグリーン建材の使用を積極的に推進しています。LEED(エネルギー・環境設計におけるリーダーシップ)、BREEAM(建築研究所環境評価手法)、エネルギースター評価などの認証制度は、エネルギー効率と持続可能性目標の達成を支援する環境に優しいコーティングへの需要拡大を促進している。

タイプ別インサイト

ポリエステルセグメントは、主に手頃な価格、耐久性、様々な建築用途への適応性により、最大のシェアで市場を支配しています。ポリエステル系コーティングは、優れた密着性、耐紫外線性、過酷な環境条件への耐性から、商業建築と住宅建築の両方で広く採用されています。これらのコーティングは、美的魅力と長期的な保護が重要なドア、窓、カーテンウォール、クラッディングシステムの金属表面に特に好まれています。ポリエステル塗料の追加的な利点はカスタマイズ性であり、豊富な色調、光沢レベル、仕上げが揃っているため、現代的な建築デザインに最適です。ポリエステル樹脂技術の進歩により、メーカーは耐候性の向上、光沢保持性の改善、寿命延長を実現した超高耐久性ポリエステル塗料の開発に成功しています。

2024年にはポリエステルセグメントが市場を支配し最大のシェアを占めました。これは優れた耐久性、耐摩耗性、耐薬品性を備えた高性能コーティングへの需要増加が影響しています。ポリウレタンコーティングは、工業用建物、高層建築、金属屋根など、過酷な気象条件、化学物質への曝露、著しい摩耗に対する卓越した耐性が求められる建築用金属用途で広く利用されています。さらにポリウレタン塗料は柔軟性と耐衝撃性に優れ、様々な環境ストレスに晒される金属ファサード、外壁パネル、都市インフラプロジェクトに特に適している。建設業界がより強固で耐久性の高い塗料ソリューションを求める中、卓越した耐候性を備えた高級保護塗料を求める建築家、建設業者、開発業者からポリウレタン塗料の需要が高まっている。

アプリケーションインサイト

外壁パネルおよびファサードセグメントは、建物の外装が長期的な構造的完全性、視覚的魅力、耐候性を維持するために高度なコーティングを必要とするため、最大のシェアで市場を支配しました。現代建築、都市再生、商業不動産への投資が増加する中、高層ビル、商業施設、産業構造物におけるコーティング金属パネルの需要は大幅に増加しています。金属壁パネルおよびファサードは紫外線、温度変化、湿気接触、大気汚染物質に耐える必要があり、高品質な建築用コーティングが不可欠である。スマートシティや省エネルギー建築の拡大もこのセグメントの重要性を高めており、建築家や開発業者は熱反射機能、自己洗浄機能、防食性能を備えたコーティングをますます求めるようになっている。

耐候性、省エネルギー性、軽量性を備えた金属屋根システムの需要が継続的に増加する中、屋根・外装セグメントは2025年から2034年にかけて顕著なCAGRで成長する見込みです。金属屋根・外装材は、耐久性、最小限のメンテナンス、エネルギー効率の高さから、商業施設、工業施設、住宅建設で広く採用されています。気候変動問題と環境規制の強化を背景に、建物の熱吸収とエネルギー使用量を低減するクールルーフコーティングや熱反射コーティングへの需要が高まっています。屋根やクラッディングパネルに施される建築用金属コーティングは、断熱性の向上、耐食性、防水性を提供し、建物の長期的な持続可能性に不可欠です。

地域別インサイト

アジア太平洋市場の動向

アジア太平洋地域は、急速な都市化、大規模なインフラ開発、建設業界への投資増加を背景に、建築用金属コーティング市場で最大のシェアを占めています。この地域では商業・住宅・産業建設プロジェクトが急増しており、高品質な建築用金属コーティングへの需要が高まっています。中国、インド、日本、韓国などの国々は、不動産、交通インフラ、製造業を積極的に拡大しており、耐久性、耐候性、エネルギー効率に優れたコーティングの必要性をさらに高めています。この地域の市場拡大に寄与する重要な要因は、スマートシティと持続可能な建築手法への注目の高まりです。

政府は、環境に優しくエネルギー効率の高いコーティングの採用を促進するグリーンビルディングイニシアチブを実施しています。建築用金属コーティングは、高層ビル、空港、商業施設、スタジアム、住宅プロジェクトなどで広く利用され、腐食、紫外線損傷、極端な気象条件からの保護を提供している。アジア太平洋地域における国内外のコーティングメーカーの強力な存在感も、この地域の優位性を強化しており、各社は地域の多様な気候条件に適した先進的なコーティング技術を開発するため、研究開発に投資している。

中国

中国は建築用金属コーティングのアジア太平洋市場における主要な貢献国であり、堅調な建設・インフラセクターが保護・装飾用コーティングの大きな需要を生み出している。世界最大の建設市場として、中国は金属ファサード、クラッディングシステム、屋根材向け高性能コーティングを必要とする大規模インフラプロジェクト、都市成長、スマートシティ構想への投資を継続している。政府の環境配慮型建築・持続可能な建築への注力は、低VOC・省エネルギー塗料の普及を促進し、市場拡大に寄与している。さらに中国の大手メーカーは、耐久性と低メンテナンス性を求める需要の高まりに対応すべく、ナノテクノロジーベースの塗料やセルフクリーニング塗料への投資を拡大している。

インド

インドでは、都市化、可処分所得の増加、スマートシティ構想や住宅普及政策などの政府施策を背景に、商業・住宅建設が急速に拡大している。高層ビル、地下鉄網、工業団地の急増により、建築用金属コーティングの需要が大幅に増加した。さらに、インドの暑く湿度の高い気候は、特に屋根材や外壁材用途において、耐食性と熱反射性を備えたコーティングの採用を必要としています。インドにおける鉄鋼・アルミニウム産業の拡大に伴い、耐久性とエネルギー効率を向上させるコーティングの需要はさらに増加すると予測されます。主要コーティングメーカーは急増する国内需要に対応するため現地生産拠点を積極的に設立しており、インドのアジア太平洋地域における重要市場としての地位を強化しています。

北米市場の動向

北米は建築用金属コーティング市場において最も成長が速い市場であり、予測期間中に著しいCAGR(年平均成長率)を示しています。この成長は主に、商業・住宅改修への投資増加、省エネルギーコーティングの需要拡大、持続可能なコーティング使用を推奨する厳格な環境規制によって牽引されています。同地域では先進コーティング技術への移行が顕著で、VOC排出を最小限に抑えつつ耐久性を高める粉体塗装、UV硬化型塗装、水性塗装の使用が増加している。カーテンウォール、アルミファサード、鋼板屋根、金属クラッディングシステムなど金属ベースの建築要素を採用する傾向の高まりが、保護・装飾両用コーティングの需要をさらに押し上げている。持続可能でスマートな建築物の登場に伴い、北米の建築家や開発業者は、環境ガイドラインを遵守しつつ建築性能を向上させる、長寿命で自己洗浄性・熱反射性を備えた塗料を求めています。さらに、産業・商業セクターの成長により、優れた耐食性、紫外線安定性、化学的耐久性を提供する塗料への需要が高まっています。

アメリカ合衆国

アメリカ合衆国は、活発な建設業界、政府のインフラ整備計画、グリーンビルディングへの注目の高まりを背景に、建築用金属コーティング市場において重要な役割を担っている。米国政府は環境に優しいコーティングの使用を促進するインセンティブや規制を導入しており、その結果、低VOC(揮発性有機化合物)およびエネルギー効率の高いコーティングの需要が急増している。オフィスビル、ショッピングセンター、複合用途物件を含む商業不動産セクターは、塗装済み金属ファサード、パネル、屋根材ソリューションの使用拡大に大きく寄与している。さらに、シャーウィン・ウィリアムズ、PPGインダストリーズ、アクサルタ・コーティング・システムズといった世界的な主要塗料メーカーの存在が、高性能建築用塗料の開発における継続的な革新を促進している。

カナダ

カナダでは、都市開発、政府支援のインフラプロジェクト、持続可能性への取り組みを背景に、建築用金属コーティング分野で着実な成長が見られます。厳しい冬や高湿度といった同国の過酷な気象条件は、金属構造物を環境被害から守る耐候性・防食性コーティングの需要を促進しています。トロント、バンクーバー、モントリオールなどの都市における高層住宅・商業施設の建設増加も市場成長に寄与しています。さらに、カナダの強力な環境政策とネットゼロ排出達成への取り組みにより、特に産業用・公共建築プロジェクトにおいて、省エネルギー性塗料の採用が拡大しています。

欧州市場の動向

欧州は、技術進歩、厳格な環境基準、省エネルギー性塗料への注目の高まりを背景に、建築用金属塗料市場において著しい成長が見込まれる地域です。欧州諸国は持続可能な建築手法の先駆者であり、厳格な建築規制やBREEAM(建築研究所環境評価法)やLEED(エネルギー・環境設計におけるリーダーシップ)などのグリーン認証制度が、低VOCで環境に優しい金属塗料の使用を促進している。

欧州の建築業界は、特に金属ファサードシステム、アルミ窓枠、鋼構造部材向けに、高性能・自己洗浄・スマートコーティングへの移行を進めている。特に沿岸部や工業地帯など金属表面が過酷な環境条件に晒される地域では、卓越した耐久性・紫外線耐性・防食性能を備えた先進コーティング材への需要が高まっている。さらに、従来の溶剤系コーティングと比較して持続可能性と寿命が向上する粉体塗装やUV硬化型コーティングの普及が進み、市場構造を変革しつつある。

ドイツ

ドイツは建築イノベーションと工業生産のリーダーとして際立ち、建築用金属コーティングの主要市場となっている。同国が省エネルギー建築と高品質建材に注力していることが、商業・産業両分野における先進コーティングの需要を牽引している。加えて、ドイツの自動車・エンジニアリング産業は、金属構造物、ファサード、プレハブ部品向け高性能コーティングの需要に貢献している。研究機関や主要産業プレイヤーが次世代コーティングの研究を継続的に進める中、ドイツはコーティング技術の発展における主要拠点であり続けています。

イギリス

イギリスも欧州の建築用金属コーティング市場において重要な役割を担っており、美的魅力に富み、耐食性が高く、持続可能なコーティングへの強い需要が特徴です。都市開発イニシアチブ、スマートシティプロジェクト、現代的なインフラへの投資により、高層ビル、橋梁、商業施設におけるコーティング金属材料の使用が増加しています。英国が炭素排出量削減とネットゼロ建築の推進に注力していることから、粉末塗料や水性塗料を含む環境に優しいコーティング材の市場が拡大している。特にロンドンやマンチェスターにおける商業用不動産セクターの拡大は、高品質な建築用コーティング材の需要をさらに高めている。

建築用金属コーティング市場主要企業

- AkzoNobel N.V.

- PPG Industries, Inc.

- Sherwin-Williams Company

- Axalta Coating Systems

- BASF SE

- Hempel A/S

- Jotun Group

- Kansai Paint Co. Ltd.

- Diamond Vogel

- Tnemec Company Inc.

主要企業発表

- 2023年、アクサルタ・コーティング・システムズは米国市場向け独占グローバルラインの一部となる最新アルエスタSD粉体塗装「ICONICA」シリーズを発表。これらの塗料は高耐久性ポリエステル樹脂システムを採用し、高品質な色調と安定剤を優れた耐候性と組み合わせています。粉体塗料は建築構造物の寿命を大幅に延長します。

- 2025年1月、アクゾノーベルN.V.は、優れた紫外線保護と断熱性を提供することで建物のエネルギー消費を削減し、建設業界の持続可能性を促進する新ラインの環境配慮型建築用金属塗料を発売しました。

最近の動向

2024年12月、PPGインダストリーズ社は商業ビルのファサード向け高性能金属塗料技術を導入。過酷な気象条件への耐性強化、寿命延長、メンテナンス削減を実現。

2024年11月、シャーウィン・ウィリアムズ社は自己洗浄特性を備えた先進金属塗料システムを発表。都市環境における金属表面の美観と耐久性を向上させると同時に、必要な洗浄・メンテナンス頻度を低減することを目指す。

レポート対象セグメント

タイプ別

- ポリウレタン

- ポリエステル

- フッ素樹脂

- その他

用途別

- 屋根・外装

- ドア・窓

- カーテンウォール

- 壁パネル・ファサード

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が建築用金属コーティング市場に与える影響

5.1. COVID-19の状況:建築用金属コーティング産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル建築用金属コーティング市場(タイプ別)

8.1. 建築用金属コーティング市場収益と数量(タイプ別)

8.1.1 ポリウレタン

8.1.1.1. 市場収益と数量予測

8.1.2. ポリエステル

8.1.2.1. 市場収益と数量予測

8.1.3. フッ素樹脂

8.1.3.1. 市場収益と数量予測

8.1.4. その他

8.1.4.1. 市場収益と数量予測

第9章 用途別グローバル建築用金属コーティング市場

9.1. 用途別建築用金属コーティング市場収益と数量

9.1.1. 屋根材および外装材

9.1.1.1. 市場収益と数量予測

9.1.2. ドアおよび窓

9.1.2.1. 市場収益および数量予測

9.1.3. カーテンウォール

9.1.3.1. 市場収益および数量予測

9.1.4. 壁パネルおよびファサード

9.1.4.1. 市場収益および数量予測

9.1.5. その他

9.1.5.1. 市場収益および数量予測

第10章. 世界の建築用金属コーティング市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. タイプ別市場収益と数量予測

10.1.2. 用途別市場収益と数量予測

10.1.3. 米国

10.1.3.1. タイプ別市場収益と数量予測

10.1.3.2. 用途別市場収益・数量予測

10.1.4. 北米その他地域

10.1.4.1. タイプ別市場収益・数量予測

10.1.4.2. 用途別市場収益・数量予測

10.2. 欧州

10.2.1. タイプ別市場収益・数量予測

10.2.2. 用途別市場収益・販売数量予測

10.2.3. イギリス

10.2.3.1. タイプ別市場収益・販売数量予測

10.2.3.2. 用途別市場収益・販売数量予測

10.2.4. ドイツ

10.2.4.1. タイプ別市場収益・販売数量予測

10.2.4.2. 用途別市場収益・数量予測

10.2.5. フランス

10.2.5.1. タイプ別市場収益・数量予測

10.2.5.2. 用途別市場収益・数量予測

10.2.6. その他の欧州地域

10.2.6.1. タイプ別市場収益・数量予測

10.2.6.2. 用途別市場収益・数量予測

10.3. アジア太平洋地域(APAC)

10.3.1. タイプ別市場収益・数量予測

10.3.2. 用途別市場収益・数量予測

10.3.3. インド

10.3.3.1. タイプ別市場収益・数量予測

10.3.3.2. 用途別市場収益・数量予測

10.3.4. 中国

10.3.4.1. タイプ別市場収益・数量予測

10.3.4.2. 用途別市場収益・数量予測

10.3.5. 日本

10.3.5.1. タイプ別市場収益・数量予測

10.3.5.2. 用途別市場収益・数量予測

10.3.6. アジア太平洋地域(その他)

10.3.6.1. タイプ別市場収益・数量予測

10.3.6.2. 用途別市場収益・数量予測

10.4. 中東・アフリカ(MEA)

10.4.1. タイプ別市場収益・数量予測

10.4.2. 用途別市場収益と販売数量予測

10.4.3. GCC

10.4.3.1. タイプ別市場収益と販売数量予測

10.4.3.2. 用途別市場収益と販売数量予測

10.4.4. 北アフリカ

10.4.4.1. タイプ別市場収益と販売数量予測

10.4.4.2. 用途別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. タイプ別市場収益・数量予測

10.4.5.2. 用途別市場収益・数量予測

10.4.6. その他のMEA地域

10.4.6.1. タイプ別市場収益・数量予測

10.4.6.2. 用途別市場収益・数量予測

10.5. ラテンアメリカ

10.5.1. タイプ別市場収益・数量予測

10.5.2. 用途別市場収益・数量予測

10.5.3. ブラジル

10.5.3.1. タイプ別市場収益・数量予測

10.5.3.2. 用途別市場収益および販売数量予測

10.5.4. ラテンアメリカその他

10.5.4.1. タイプ別市場収益および販売数量予測

10.5.4.2. 用途別市場収益および販売数量予測

第11章 企業プロファイル

11.1. AkzoNobel N.V.

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. PPGインダストリーズ社

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. シャーウィン・ウィリアムズ社

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. アクサルタ・コーティング・システムズ

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. BASF SE

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. ヘンペル A/S

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. ヨートゥン・グループ

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. 関西ペイント株式会社

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. ダイヤモンド・フォーゲル

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. テネメック・カンパニー社

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖