❖本調査資料に関するお問い合わせはこちら❖

動脈静脈瘻治療市場規模、シェア、および2025年から2035年までの予測見通し

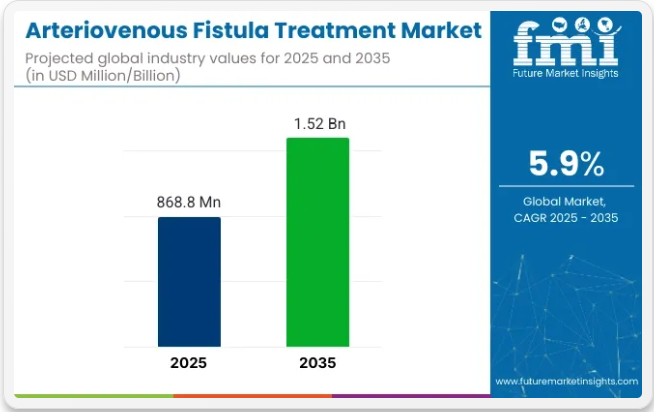

世界の動脈静脈瘻(AVF)治療市場は、2025年に約8億6880万米ドルに達し、2035年までに約15億2000万米ドルに拡大すると予測されており、予測期間中の年平均成長過程(CAGR)は5.9%となる見込みです。この成長過程は主に、末期腎不全(ESRD)の有病率増加、外科手術技術の進歩、および血液透析のための耐久性・信頼性の高い血管アクセスソリューションへの需要増大によって牽引されている。

AVF治療市場における最近の進展は、重要な技術的進歩と手技の革新を浮き彫りにしている。超音波ガイド下カニューレ挿入やロボット支援手術などの低侵襲技術は、AVF形成および維持の精度と成功率を向上させている。

さらに、薬剤溶出型デバイスや生体吸収性材料の統合により、AVFの長期開存性が向上し、狭窄や血栓症などの合併症発生率が低下している。これらの革新は患者の治療成績改善に寄与し、血液透析における血管アクセス手段としてAVFの採用拡大を促進している。

2024年5月6日、メドトロニックはCharing Cross 2024において、IN.PACT AV Access試験の60ヶ月追跡結果を発表した。本研究では、IN.PACT AV薬剤溶出バルーンを用いた動静脈瘻形成術が、標準的な血管形成術と比較して持続的な長期開存率の利点を有することが実証された。

市場の成長過程は、有利な償還政策、医療提供者におけるAVFの利点への認識向上、専門透析センターの設立によっても支えられている。さらに、世界的な高齢化と糖尿病・高血圧の罹患率上昇がESRD(末期腎不全)の有病率増加に寄与しており、AVF治療を必要とする患者層を拡大している。

AVF治療市場が進化を続ける中、継続的な研究開発努力により、より専門的で効率的な製品の導入が期待される。こうした進歩は医療提供者と患者の多様なニーズに応え、市場の成長過程をさらに促進するとともに、血液透析を受ける患者のケアの質を向上させるだろう。

主要投資セグメント別XYZ市場分析

世界の動脈静脈瘻治療市場は、2025年から2035年にかけて大幅な成長過程が見込まれています。この成長過程を牽引する主要セグメントには、末梢動脈静脈瘻および経カテーテル塞栓術が含まれます。これらのセグメントは、慢性腎臓病の有病率増加、透析処置への需要高まり、低侵襲治療オプションの進歩によって推進されています。メドトロニックやクックメディカルなどの主要企業は、動静脈瘻に対する先進的な治療ソリューションを提供するために革新を続けています。

末梢動脈静脈瘻:高い有病率と治療法としての優位性で市場を支配

末梢動脈静脈瘻は2025年に市場シェアの68.2%を占めると予測される。このセグメントの優位性は、末期腎不全(ESRD)患者の透析アクセスとして頻繁に形成される末梢動脈静脈瘻の高い有病率に起因する。

末梢瘻は、長期的な開存性の高さ、合併症リスクの低減、透析患者における良好な治療成績から、他のタイプよりも優先的に選択される。通常前腕に形成されるこれらの瘻は、ESRD管理に不可欠な効率的かつ信頼性の高い透析治療を可能にする。

外科的技術の進歩と患者転帰の改善により末梢動脈静脈瘻の採用が拡大しており、この治療法の選好はさらに強化されている。メドトロニックやテルモ株式会社などの主要企業は、末梢瘻形成術の成功率を高める革新的デバイスと技術を開発中である。ESRD患者の継続的な増加は、今後数年間でこのセグメントの成長過程に大きく寄与し、動静脈瘻治療市場における優位性を推進すると予想される。

低侵襲性の利点で成長を牽引する経カテーテル塞栓術

経カテーテル塞栓術は、2025年に治療タイプ別市場シェアの56.3%を占めると予測されている。この成長は、動静脈瘻治療における低侵襲的手技への選好の高まりに起因する。経カテーテル塞栓術は、動脈静脈瘻を閉鎖または閉塞させる低侵襲技術であり、従来の外科的手法と比較して回復期間の短縮、合併症リスクの低減、術後の不快感軽減など、数多くの利点を提供する。

特に、他の健康状態により外科手術の適応となりにくい患者にとって有益である。臨床現場における本技術の採用拡大に加え、クックメディカルやボストンサイエンティフィックといった企業による先進的塞栓装置の開発が、このセグメントの成長をさらに加速させている。

医療提供者が患者の安全性、快適性、回復の迅速化をますます重視する中、経カテーテル塞栓治療への需要は拡大が見込まれ、動脈静脈瘻治療市場全体における重要な成長要因となるだろう。

課題と機会

課題

AVF維持管理と術後ケアに関する認識不足が市場成長の重大な障壁として浮上

AVF治療市場は、患者と医療従事者の双方に悪影響を及ぼす現実的な課題にも直面している。患者の大半はアクセス障害、感染、狭窄に苦しみ、これらは通常、複数回の手術と医療費の増加を伴う。糖尿病や高血圧などの基礎疾患を有する患者では、AVFの成熟がより複雑化し、治療成功の達成が困難となる。

さらに、新規血管アクセスデバイスに対する厳格な新規規制や、償還承認の遅延が、改良された治療法の提供を遅らせている。特定の地域では、有資格の血管専門医の不足により、患者が適切な時期にAVF処置を受けられず、健康が深刻な危険に晒される可能性がある。

もう一つの主要な問題は、適切なAVFケアと術後管理が十分に認知されていないことである。多くの患者は知識不足ゆえに合併症に直面している。患者教育の強化によるこの知識格差の解消こそが、長期的な治療成果を向上させる最大の手段となり得る。

機会

ナノテクノロジーベースのコーティング剤導入がメーカーにとって重要な機会として浮上

急速に変化するAVF治療の展望は、より良い患者ケアへの道を開いている。医師や科学者の間で、患者固有の血管グラフトを用いた標的治療法や機械学習ベースの瘻孔モニタリングによる治療成果向上の議論が活発化している。経皮的AVF形成などの血管内治療の新たな進歩は、長期的な成功に向けた手技を加速させている。

新興国の大半では透析施設の収容能力が需要増に対応するため拡大され、医師はAVF患者のモニタリングに遠隔医療への投資を強化している。一方、研究者らは生体適合性に優れ、自然治癒を促進するバイオエンジニアリング血管グラフトの開発に取り組んでいる。

医療機器メーカーと医療専門家間でも、革新を原動力とした多様な連携が進み、新たなAVF管理ソリューションとより優れた治療法が市場に投入されている。グラフト用ナノチューブコーティング剤による感染リスクや血栓形成の低減など画期的な変化により、世界中の患者にとってAVF処置はより安全かつ効率的になりつつある。

バイオエンジニアリングおよび薬剤溶出型血管グラフトの成長過程

医師や科学者は、AVFの寿命延長や狭窄などの合併症軽減に向け、バイオエンジニアリングや薬剤溶出型血管グラフトを超えたAVF治療の改善に大胆な取り組みを進めています。エンジニアはまた、生体吸収性または合成材料と患者自身の体から採取した細胞を用いた組織工学的な血管グラフトの設計にも取り組んでいます。この方法により、身体が血管を構築する過程で凝固や感染リスクを低減します。

さらに、AVF失敗の大部分を占める異常組織形成を抑制できるシロリムスやパクリタキセルなどの薬剤をグラフトにコーティングします。加えて、生分解性ステントや足場ベースのシステムは一時的な支持を提供しつつ、時間経過とともに自然に消失し、長期的なレベル低下リスクを軽減します。

これらの進歩は、AVFの成功率向上、再手術の減少、そしてより良い透析治療を可能にします。血液透析を必要とする患者が増加する中、新世代のこれらの製品は治療コストを削減しながら患者の状態を改善し続けるでしょう。

ロボット支援血管外科の進歩

ロボット支援手術は、合併症の減少と長期的な改善により精度を高め、AVF手術の様相を変えつつあります。ロボットシステムにより、外科医は組織への損傷を抑えつつ高度な操作精度を発揮でき、患者の回復を早めることが可能となる。

AI駆動型ロボットシステムはさらに一歩進み、リアルタイム画像処理とナビゲーション機能を提供。これにより外科医は血管をより正確に特定でき、術中判断の精度向上を促進する。この高精度化は、狭窄や血栓症といった合併症発生時のAVFの脆弱性を低減する。

血管アクセス処置におけるロボットの有用性が高まり、ロボット技術の同時成長過程により、より安全な手術、より良い患者転帰、再介入の減少が保証される。この変革は、世界中の血液透析患者のケアを改善する画期的な進歩である。

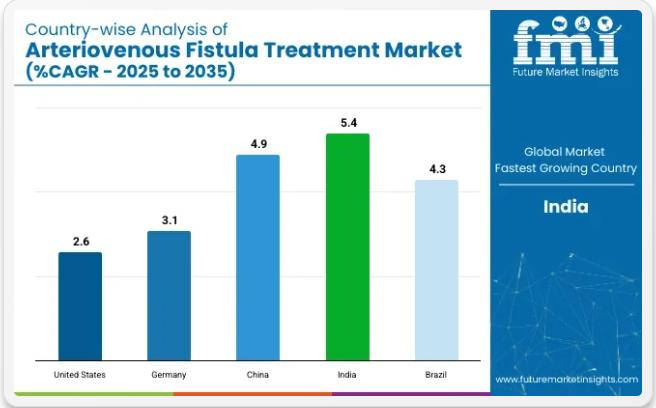

国別分析

アメリカ合衆国

市場見通し

末期腎不全(ESRD)の急速な増加に伴い、この長期的な血液透析アクセスソリューションの需要は増加している。これにより、米国におけるAVF治療市場は着実な成長過程にある。生体工学血管グラフト、薬剤溶出性グラフト、ロボット支援腹腔鏡手術の技術的進歩はAVFの耐久性を向上させ、その結果、その失敗率を低下させている。

積極的な償還政策と医療支出により、さらなる市場拡大が見込まれる。高齢人口の増加と糖尿病・高血圧の高い有病率は、AVF関連介入に対するさらなる需要を生み出している。AMI介入技術の革新が加速している背景には、主要企業の参入、研究開発の推進、規制当局の承認が挙げられる。

市場成長過程要因

- ESRD症例数の増加:AVFを用いた血液透析アクセスを必要とするESRD患者が増加している。

- 技術的進歩:新たな低侵襲手術法によりAVFの成功率が向上している。

- 支援に有利な償還政策:透析およびその追加技術に対する保険償還がAVFの採用を促進している。

- 認知度向上:一般市民および医療向けの施策により、他の血管アクセス法と比較したAVFの優位性に関する認知が広まっている。

- 高齢化:慢性腎臓病を発症する高齢者が増加しているため、血液透析の需要が高まっている。

ドイツ

市場展望

ドイツの動脈静脈瘻(AVF)治療市場は、整備された医療制度に加え、末期腎不全(ESRD)の有病率上昇と新たな血管アクセスソリューションの受容が需要を押し上げ、活況を呈している。管轄区域内での医療イノベーションへの重点強化が、生体工学グラフトやロボット支援血管インターベンションの開発を促進している。

法定健康保険による手厚い償還制度も市場の成長過程を継続的に牽引している。研究機関と医療機器メーカー間の共同研究分野は、技術的飛躍をさらに加速させている。急速な高齢化と高血圧・糖尿病患者の高い割合が、AVF処置の需要を促進している。

市場の成長要因

- 強固な医療:ドイツは高度に発達した医療を有し、AVFの広範な導入を可能にしている。

- 末期腎不全(ESRD)の高罹患率:腎疾患の発生率上昇は血液透析患者の増加につながり、AVF需要を押し上げている。

- 技術的進歩:医療機器の継続的な進歩により、AVFはより安全かつ効果的になっている。

- 政府支援:腎臓健康プログラムに対する寛容な政策と財政支援が市場の成長過程を刺激している。

- 認知度向上と早期診断: 啓発キャンペーンにより腎臓病の早期発見が促進され、適切な時期のAVF設置につながっている。

中国

市場見通し

中国のAVF治療市場の急成長は、ESRDと糖尿病の発生率上昇による高度な血管アクセスソリューションの需要拡大に牽引されている。保険適用範囲を拡大する中国政府の医療改革は、血液透析とAVF処置へのアクセスを促進している。国内企業とグローバル企業は、薬剤コーティンググラフトやAI搭載ロボットシステムなどの先進技術に投資している。

市場成長は高齢化人口の増加と急速な都市化によっても推進されている。ただし、都市部と農村部の医療品質格差は依然として存在する。AVF技術とインフラへの投資拡大は、AVFのアクセス性と治療効果の向上に寄与する。

市場成長要因

- 医療インフラの強化:医療複合施設への投資増加がAVFのアクセス性を向上させている。

- ESRD症例の加速:慢性腎臓病患者の増加により、血液透析とAVF手術の必要性が高まっている。

- 先進技術の台頭:国内企業によるAVFデバイスの導入は、手頃な価格でありながら近代的である。

- 政府支援:腎臓ケアの強化を目的とした政策が市場成長を牽引している。

- 医療観光の成長:中国で拡大する医療観光業界が、高度なAVF治療の需要を促進している。

インド

市場展望

インドにおける動脈静脈瘻(AVF)治療市場は拡大傾向にある。主な要因は、末期腎不全(ESRD)患者の増加と透析を必要とする人口の増加である。アユシュマン・バーラトなどの政府施策によりサービスの利用可能性が向上し、AVFの受容性が改善されている。ただし、地方地域では治療の認知度と費用対効果が依然として大きな課題である。

民間医療提供者の増加と腎臓医療分野への外資投資が市場を牽引している。生体工学グラフトの進歩と低侵襲AVF手術が勢いを増す一方、規制改善により新たな血管アクセスソリューションの導入が促進される見込み。

市場成長要因

- 慢性腎臓病患者の増加:血液透析を必要とする患者が増加し、AVF需要を押し上げる。

- 医療インフラの拡充:新規透析センターや病院の増加がAVFの普及を促進。

- 先進治療の導入:低侵襲AVF手術への移行が市場成長を牽引。

- 政府医療プログラム:腎臓ケアの強化と治療補助策が市場成長を促進。

- 医療ツーリズム:低コスト医療のイメージが外国人のAVF患者を誘致。

ブラジル

市場展望

ブラジルのAVF治療市場は、ESRD(末期腎不全)の負担増加と透析アクセス拡大を目指す政府プログラムにより拡大している。民間医療セクターの成長過程と腎臓病ケアへの投資増加により、先進的な血管アクセスソリューションの利用が増加している。

経済不安や医療アクセス格差といった課題がある中、バイオエンジニアリング技術を用いた薬剤溶出型血管グラフトの使用増加がAVFの治療成果に好影響を与えている。医療教育と現地企業による国際医療機関との連携は、AVF開存率と長期透析治療成績を改善し得るロボット支援血管技術の開発をさらに促進している。

市場成長要因

- ESRDおよび透析患者数の増加:長期透析を必要とする患者数の増加がAVF需要を牽引。

- 医療インフラの拡充:透析センターおよび血管アクセスクリニックへの投資がAVF供給を強化。

- AVF開発における技術的進歩:低侵襲手法とバイオエンジニアリング瘻孔の活用が治療成績を向上させている。

- 公的・民間医療支出の増加:民間投資と政府プログラムがAVFの普及を促進している。

- 医療ツーリズムと低コスト治療:ブラジルの手頃な医療施設が世界中のAVF患者を惹きつけている。

競争環境

末期腎不全(ESRD)による長期透析を必要とする患者数の増加に伴い、動脈静脈瘻(AVF)治療市場は急速に拡大している。良好な血管アクセスの必要性が高まり、ステントグラフト、バルーン血管形成術、バイオエンジニアリングソリューションなどの分野で企業の技術革新が進んでいる。

医療機器メーカー、バイオテクノロジー企業、医療専門家は、革新的な技術による市場定義、患者アウトカムの向上、治療の成功に向けて積極的に取り組んでいる。

主要セグメント

種類別:

動脈静脈瘻、硬膜瘻、末梢瘻、軟膜瘻または脳瘻、その他瘻管タイプ

治療法別:

薬剤、経カテーテル塞栓術、超音波ガイド下圧迫療法、外科手術

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- タイプ別

- 治療タイプ別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(タイプ別)

- 動脈静脈瘻

- 硬膜

- 末梢

- 軟膜または脳

- その他の瘻孔タイプ

- 治療タイプ別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 薬剤

- 経カテーテル塞栓術

- 超音波ガイド下圧迫

- 外科手術

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東およびアフリカ

- 北米における主要セグメントおよび国別の売上分析(2020年~2024年)および予測(2025年~2035年)

- ラテンアメリカにおける主要セグメントおよび国別の売上分析(2020年~2024年)および予測(2025年~2035年)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアおよび太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における2025年から2035年までの売上予測(タイプ別、治療タイプ別)

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Becton Dickinson & Company

- Medtronic

- B. Braun Melsungen Ag

- Cook Medical

- Teleflex Incorporated

- Fresenius Medical Care AG & Co. KGaA

- NxStage Medical Inc.

- Poly Medicure Limited

- Shire plc

- Mayo Clinic

- Proteon Therapeutics

- Others

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

表2:タイプ別グローバル市場規模(百万米ドル)予測、2020年~2035年

表3:治療タイプ別グローバル市場規模(百万米ドル)予測、2020年~2035年

表4:北米市場規模(百万米ドル)国別予測、2020年から2035年

表5:北米市場規模(百万米ドル)タイプ別予測、2020年から2035年

表6:北米市場規模(百万米ドル)治療タイプ別予測、2020年から2035年

表7:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

表8:ラテンアメリカ市場規模(百万米ドル)予測(タイプ別、2020年から2035年)

表9:ラテンアメリカ市場規模(百万米ドル)予測(治療法別、2020年から2035年)

表10:西ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

表11:西ヨーロッパ市場規模(百万米ドル)予測(タイプ別、2020年から2035年)

表12:西ヨーロッパ市場規模(百万米ドル)予測(治療タイプ別、2020年から2035年)

表13:東欧市場規模(百万米ドル)国別予測、2020年から2035年

表14:東欧市場規模(百万米ドル)タイプ別予測、2020年から2035年

表15:東欧市場規模(百万米ドル)治療法別予測、2020年から2035年

表16:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

表17:南アジア・太平洋地域市場規模(百万米ドル)タイプ別予測、2020年から2035年

表18:南アジア・太平洋地域市場規模(百万米ドル)治療法別予測、2020年から2035年

表19:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

表20:東アジア市場規模(百万米ドル)タイプ別予測、2020年から2035年

表21:東アジア市場規模(百万米ドル)治療タイプ別予測、2020年から2035年

表22:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

表23:中東・アフリカ市場規模(百万米ドル)タイプ別予測、2020年から2035年

表24:中東・アフリカ市場規模(百万米ドル)治療法別予測、2020年から2035年

図一覧

図1:タイプ別グローバル市場規模(百万米ドル)、2025年から2035年

図2:治療タイプ別グローバル市場規模(百万米ドル)、2025年から2035年

図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

図5:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

図7:タイプ別グローバル市場規模(百万米ドル)分析、2020年から2035年

図8:タイプ別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図9:タイプ別グローバル市場前年比成長率(%)予測、2025年から2035年

図10:治療タイプ別グローバル市場規模(百万米ドル)分析、2020年から2035年

図11:治療タイプ別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図12:治療タイプ別グローバル市場前年比成長率(%)予測、2025年から2035年

図13:タイプ別グローバル市場魅力度、2025年から2035年

図14:治療タイプ別グローバル市場魅力度、2025年から2035年

図15:地域別グローバル市場魅力度、2025年から2035年

図16:北米市場規模(百万米ドル)-タイプ別、2025年から2035年

図17:北米市場規模(百万米ドル)-治療タイプ別、2025年から2035年

図18:北米市場規模(百万米ドル)-国別、2025年から2035年

図19:北米市場規模(百万米ドル)国別分析、2020年から2035年

図20:北米市場シェア(%)およびBPS分析(国別)、2025年から2035年

図21:北米市場前年比成長率(%)予測(国別)、2025年から2035年

図22:北米市場規模(百万米ドル)のタイプ別分析、2020年から2035年

図23:北米市場シェア(%)およびBPSのタイプ別分析、2025年から2035年

図24:北米市場の年間成長率(%)予測、タイプ別、2025年から2035年

図25:北米市場規模(百万米ドル)治療タイプ別分析、2020年から2035年

図26:北米市場シェア(%)およびBPS分析(ベースポイント分析)、治療タイプ別、2025年から2035年

図27:北米市場 治療タイプ別 前年比成長率(%)予測(2025年~2035年)

図28:北米市場 タイプ別 市場魅力度(2025年~2035年)

図29:北米市場 治療タイプ別 市場魅力度(2025年~2035年)

図30:北米市場の国別魅力度、2025年から2035年

図31:ラテンアメリカ市場規模(百万米ドル)のタイプ別推移、2025年から2035年

図32:ラテンアメリカ市場規模(百万米ドル)の治療法別推移、2025年から2035年

図33:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

図34:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

図35:国別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

図36:国別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

図37:タイプ別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

図38:タイプ別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

図39:ラテンアメリカ市場 種類別前年比成長率(%)予測(2025年~2035年)

図40:ラテンアメリカ市場 治療法別市場規模(百万米ドル)分析(2020年~2035年)

図41:ラテンアメリカ市場 治療法別市場シェア(%)およびBPS分析(2025年~2035年)

図42:ラテンアメリカ市場 治療タイプ別 前年比成長率(%)予測、2025年から2035年

図43:ラテンアメリカ市場 タイプ別 市場魅力度、2025年から2035年

図44:ラテンアメリカ市場 治療タイプ別 市場魅力度、2025年から2035年

図45:ラテンアメリカ市場の国別魅力度(2025年~2035年)

図46:西ヨーロッパ市場規模(百万米ドル)-タイプ別(2025年~2035年)

図47:西ヨーロッパ市場規模(百万米ドル)-治療法別(2025年~2035年)

図48:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

図49:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

図50:西ヨーロッパ市場シェア(%)およびBPS分析 国別、2025年から2035年

図51:西ヨーロッパ市場の国別前年比成長率(%)予測、2025年から2035年

図52:西ヨーロッパ市場規模(百万米ドル)のタイプ別分析、2020年から2035年

図53:西ヨーロッパ市場規模のタイプ別シェア(%)およびBPS分析、2025年から2035年

図54:西ヨーロッパ市場 種類別 前年比成長率(%)予測 2025年~2035年

図55:西ヨーロッパ市場 治療法別 市場規模(百万米ドル)分析 2020年~2035年

図56:西ヨーロッパ市場 治療法別 市場シェア(%)およびBPS分析 2025年~2035年

図57:西ヨーロッパ市場 治療タイプ別 前年比成長率(%)予測、2025年から2035年

図58:西ヨーロッパ市場 タイプ別 市場魅力度、2025年から2035年

図59:西ヨーロッパ市場 治療タイプ別 市場魅力度、2025年から2035年

図60:西ヨーロッパ市場の国別魅力度(2025年~2035年)

図61:東ヨーロッパ市場規模(百万米ドル)-タイプ別(2025年~2035年)

図62:東ヨーロッパ市場規模(百万米ドル)-治療法別(2025年~2035年)

図63:東欧市場規模(百万米ドル)国別、2025年から2035年

図64:東欧市場規模(百万米ドル)国別分析、2020年から2035年

図65:東欧市場シェア(%)およびBPS分析(国別)、2025年から2035年

図66:東欧市場 年間成長率(%)予測(国別、2025年~2035年)

図67:東欧市場規模(百万米ドル)分析(タイプ別、2020年~2035年)

図68:東欧市場シェア(%)およびBPS分析(タイプ別、2025年~2035年)

図69:東欧市場 種類別 前年比成長率(%)予測(2025年~2035年)

図70:東欧市場 治療法別 市場規模(百万米ドル)分析(2020年~2035年)

図71:東欧市場 治療法別 市場シェア(%)およびBPS分析(2025年~2035年)

図72:東欧市場 治療タイプ別 前年比成長率(%)予測、2025年から2035年

図73:東欧市場 タイプ別 市場魅力度、2025年から2035年

図74:東欧市場 治療タイプ別 市場魅力度、2025年から2035年

図75:東欧市場の国別魅力度、2025年から2035年

図76:南アジア・太平洋地域の市場規模(百万米ドル)をタイプ別に、2025年から2035年

図77:南アジア・太平洋地域の市場規模(百万米ドル)を治療タイプ別に、2025年から2035年

図78:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

図79:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

図80:南アジア・太平洋地域市場シェア(%)およびBPS分析(ベースポイント)国別、2025年から2035年

図81:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年~2035年)

図82:南アジア・太平洋地域市場規模(百万米ドル)のタイプ別分析(2020年~2035年)

図83:南アジア・太平洋市場におけるタイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図84:南アジア・太平洋市場におけるタイプ別前年比成長率(%)予測、2025年から2035年

図85:南アジア・太平洋地域市場規模(百万米ドル)-治療タイプ別分析、2020年~2035年

図86:南アジア・太平洋地域市場シェア(%)およびBPS-治療タイプ別分析、2025年~2035年

図87:南アジア・太平洋市場における治療タイプ別前年比成長率(%)予測(2025年~2035年)

図88:南アジア・太平洋市場におけるタイプ別市場魅力度(2025年~2035年)

図89:南アジア・太平洋市場における治療タイプ別市場魅力度(2025年~2035年)

図90:南アジア・太平洋地域市場の国別魅力度、2025年から2035年

図91:東アジア市場規模(百万米ドル)のタイプ別推移、2025年から2035年

図92:東アジア市場規模(百万米ドル)の治療法別推移、2025年から2035年

図93:東アジア市場規模(百万米ドル)国別、2025年から2035年

図94:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

図95:東アジア市場シェア(%)およびBPS分析 国別、2025年から2035年

図96:東アジア市場の前年比成長率(%)予測(国別、2025年から2035年)

図97:東アジア市場規模(百万米ドル)のタイプ別分析(2020年から2035年)

図98:東アジア市場規模シェア(%)およびBPSのタイプ別分析(2025年から2035年)

図99:東アジア市場 種類別 前年比成長率(%)予測(2025年~2035年)

図100:東アジア市場 治療種類別 市場規模(百万米ドル)分析(2020年~2035年)

図101:東アジア市場における治療タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図102:東アジア市場における治療タイプ別前年比成長率(%)予測、2025年から2035年

図103:東アジア市場におけるタイプ別市場魅力度、2025年から2035年

図104:東アジア市場の魅力度(治療タイプ別)、2025年から2035年

図105:東アジア市場の魅力度(国別)、2025年から2035年

図106:中東・アフリカ市場規模(百万米ドル)(タイプ別)、2025年から2035年

図107:中東・アフリカ市場価値(百万米ドル)-治療タイプ別、2025年から2035年

図108:中東・アフリカ市場価値(百万米ドル)-国別、2025年から2035年

図109:中東・アフリカ市場価値(百万米ドル)-国別分析、2020年から2035年

図110:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

図111:中東・アフリカ市場前年比成長率(%)予測(国別、2025年~2035年)

図112:中東・アフリカ市場規模(百万米ドル)-タイプ別分析(2020~2035年)

図113:中東・アフリカ市場規模シェア(%)とBPS分析-タイプ別(2025~2035年)

図114:中東・アフリカ市場におけるタイプ別前年比成長率(%)予測(2025年~2035年)

図115:中東・アフリカ市場における治療タイプ別市場規模(百万米ドル)分析(2020年~2035年)

図116:中東・アフリカ市場における治療タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図117:中東・アフリカ市場における治療タイプ別前年比成長率(%)予測、2025年から2035年

図118:中東・アフリカ市場の魅力度(タイプ別)、2025年から2035年

図119:中東・アフリカ市場の魅力度(治療タイプ別)、2025年から2035年

図120:中東・アフリカ市場の魅力度(国別)、2025年から2035年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖