❖本調査資料に関するお問い合わせはこちら❖

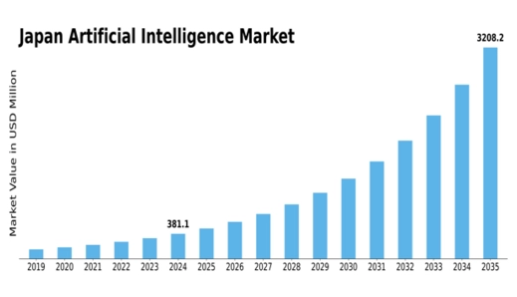

MRFRの分析によると、日本の人工知能市場規模は2024年に4783.5百万米ドルと推定されました。日本の人工知能市場は、2025年の6246.29百万米ドルから2035年には90030.6百万米ドルに成長すると予測され、2025年から2035年の予測期間中に30.58%の複合年間成長率(CAGR)を示します。

主な市場動向とハイライト

日本の人工知能市場は、多様なアプリケーションと投資の増加に牽引され、力強い成長を遂げています。

- AI新興企業への投資が急増しており、起業家エコシステムが活発であることを示しています。

- ヘルスケア分野では、患者の予後を向上させるためにAI技術が大幅に統合されています。

- 製造自動化は急速に進化しており、AIは生産プロセスの最適化に重要な役割を果たしています。

- 主な市場促進要因としては、AI人材に対する需要の高まりや、AI開発を支援する政府の取り組みなどが挙げられます。

日本の人工知能市場

年平均成長率

30.58%

市場規模と予測

2024年 市場規模4783.5 (百万米ドル)2035年 市場規模90030.6 (百万米ドル)

主要プレイヤー

Microsoft (米国)、Google (米国)、IBM (米国)、Amazon (米国)、NVIDIA (米国)、OpenAI (米国)、Baidu (中国)、Alibaba (中国)、Salesforce (米国)

日本の人工知能市場の動向

日本の人工知能市場は現在、顕著な変革期を迎えています。この変化の原動力となっているのは、テクノロジーの進化と様々な分野での導入の増加です。企業は、業務効率の向上、顧客体験の改善、イノベーションの推進を実現する人工知能の可能性をますます認識するようになっています。この変化は、人工知能アプリケーションを統合してプロセスを合理化し、データ主導の洞察を提供する医療、金融、製造などの業界で顕著です。さらに、日本政府は人工知能の研究開発を促進するイニシアチブを積極的に推進しており、日本がこの分野のリーダーとしての地位を確立することを目指しています。政府の支援に加え、人工知能市場では国内外の企業からの投資が急増しています。このような資本の流入により、日本市場特有のニーズに合わせた最先端技術やソリューションの開発が加速するものと思われます。企業が人工知能の能力を探求し続けるにつれて、新たなアプリケーションの出現や既存技術の改良など、状況は急速に進化していくと予想されます。日本における人工知能市場の将来は有望であり、成長とイノベーションの大きな機会が視野に入っています。

AIスタートアップへの投資の増加

日本国内では、人工知能スタートアップへの投資が増加傾向にあります。ベンチャーキャピタルや企業投資家は、AI技術の開発に注力する革新的な企業への出資を増やしています。このような資本の流入は、さまざまな業界に合わせた新しいソリューションやアプリケーションの出現を促し、活気あるエコシステムを促進すると考えられます。

ヘルスケアにおけるAIの統合

ヘルスケア分野では、人工知能技術の大幅な統合が進んでいます。病院や医療機関は、診断、患者管理、個別化された治療計画のためにAI主導のツールを採用しています。この傾向は、より効率的な医療提供へのシフトを示唆しており、患者の転帰を改善し、運営コストを削減する可能性があります。

製造自動化におけるAI

日本の製造工程では、自動化を強化するために人工知能の導入が進んでいます。企業は、予知保全、品質管理、サプライチェーンの最適化にAIを活用しています。この傾向は、生産性の向上と無駄の削減につながる可能性のある、よりスマートな製造慣行への動きを示しています。

日本の人工知能市場の促進要因

AI人材に対する需要の高まり

日本では、人工知能の熟練した専門家に対する需要が顕著に急増しています。企業がAI技術をますます採用するにつれ、データサイエンティスト、機械学習エンジニア、AI専門家のニーズが高まっています。報告によると、日本のAI労働力は今後5年間で約30%増加すると予測されています。このような人材プールの拡大は、イノベーションを推進し、さまざまな分野におけるAIアプリケーションの能力を高めるために不可欠です。さらに、教育機関は学生に必要なスキルを身につけさせるための専門プログラムを開発することで対応し、人工知能市場全体の成長に貢献しています。優秀な人材をめぐる競争は激化し、この分野での給与の上昇や雇用機会の向上につながる可能性があります。

政府の取り組みと支援

日本政府は、さまざまな取り組みや資金援助プログラムを通じて、人工知能市場の発展を積極的に推進しています。近年では、日本をAI技術のリーダーとして位置づけることを目的として、AIの研究開発に多額の投資が割り当てられています。例えば、政府は2025年までにAI関連投資を1兆円に増やす目標を掲げています。この支援はイノベーションを促進するだけでなく、官民の協力を促し、AI開発のエコシステム全体を強化します。さらに、倫理的なAIの利用を確保するための規制の枠組みも確立されつつあり、これは社会からの信頼と受容を築く上で極めて重要です。このような政府の後押しにより、日本における人工知能市場の成長軌道が加速するものと思われます。

小売業におけるAI活用の拡大

日本の小売業界では、顧客体験と業務効率を高めるためにAI技術が統合され、大幅な拡大が見られます。小売業では、パーソナライズされたマーケティング、在庫管理、顧客サービスの自動化にAIの活用が進んでいます。例えば、AIを活用したチャットボットは一般的になりつつあり、24時間365日のカスタマーサポートを提供し、エンゲージメントを向上させています。市場データによると、小売業におけるAIの導入により、2026年までに販売効率が20%向上する可能性があります。この傾向は、データ主導の意思決定へのシフトを示しており、小売業者は消費者の行動や嗜好をよりよく理解できるようになります。その結果、人工知能市場は、こうした技術を採用する小売企業が増えるにつれて、持続的な成長を遂げる可能性が高いと考えられます。

輸送分野におけるAI主導のイノベーション

日本の運輸部門は、人工知能市場の進歩に大きく後押しされ、変革期を迎えています。AI技術は、交通管理の強化、物流の最適化、自律走行車の開発に採用されています。日本政府は、2030年までに自動運転車を普及させるという野心的な目標を掲げています。この取り組みにより、AIソリューションの大きな市場が創出されると期待されており、2030年には自律走行車市場だけで2兆円に達するとの試算もあります。さらに、AIは公共交通システムの改善にも活用され、より効率的で使い勝手の良いものになりつつあります。交通機関におけるAIの統合は、業界を再構築し、人工知能市場に新たな成長機会をもたらすと考えられます。

AIの倫理と規制への注目の高まり

日本の人工知能市場が拡大を続ける中、AI技術を取り巻く倫理的配慮や規制の枠組みが重視されるようになっています。企業や政府機関を含む関係者は、データのプライバシー、アルゴリズムの偏り、説明責任に関連する倫理的懸念に対処することの重要性を認識しています。これを受けて、責任あるAI利用のためのガイドラインやベストプラクティスを確立するための取り組みが展開されています。このように倫理に焦点を当てることは、社会からの信頼を育み、人工知能市場の持続的な成長を確保する上で極めて重要です。さらに、新たな課題に対処するために規制措置が進化し、AI技術の開発や実装方法に影響を与える可能性もあります。AIの倫理と規制に対する積極的なアプローチは、日本の人工知能市場の将来的な展望を形成すると考えられます。

市場セグメントの洞察

人工知能市場の提供に関する洞察

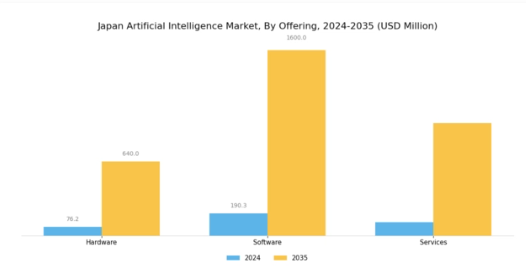

日本の人工知能市場は、特にハードウェア、ソフトウェア、サービスを包括するオファリングセグメントで大きな成長を遂げています。このセグメントには、様々な業界へのAIの導入と展開に必要不可欠なコンポーネントとツールが含まれるため、極めて重要な役割を果たしています。強力なコンピューティング・システムや専用プロセッサーを含むハードウェア・ソリューションは、複雑なアルゴリズムや大規模なデータセットを効率的に実行するための基盤です。また、機械学習フレームワークやアプリケーションで構成されるソフトウェア製品は、企業がAI機能を既存のシステムに統合するために不可欠です。

さらに、AIシステム統合のためのコンサルティングやサポートを含むサービスは、企業がこれらの技術を採用することの複雑さを認識するにつれて、ますます重要になっています。日本の現在のトレンドは、デジタル化を目指した政府のイニシアチブによってAI機能への投資が急増していることを浮き彫りにしており、オファリングセグメントのあらゆる側面が歩調を合わせる必要性を強調しています。これらの要素が融合することで、相互接続されたエコシステムが構築され、さまざまなビジネス課題に対処し、業務効率を高めることができます。

企業が競争上の優位性を確保するためにデータの活用を模索する中、このセグメントのダイナミクスは、AIの継続的な進歩を反映するだけでなく、特定の業界のニーズに合わせたカスタマイズされたソリューションに対する需要の高まりにも対応しています。自動化とインテリジェントなソリューションへの重点の高まりは、オファリングセグメントの重要性を強化し、日本の人工知能市場のより広いランドスケープにおけるその影響力を強調しています。

人工知能市場のテクノロジーインサイト

技術セグメントにおける日本の人工知能市場は、様々な機能の進歩によって力強い成長を遂げています。この市場の大部分は機械学習に起因しており、機械学習は製造、医療、金融などの業界全体で予測分析や意思決定プロセスへの活用が進んでいます。ディープラーニングは、パターン認識とデータ処理を強化し、画像認識や音声認識のようなアプリケーションに不可欠であるため、引き続き人気を集めています。自然言語処理(NLP)は、人間とコンピュータのインタラクションを改善する上で重要な役割を果たし、バーチャルアシスタントやチャットボットがよりカスタマイズされた体験を提供できるようにします。

コンテキスト認識技術は、環境要因に基づいてユーザーのニーズを正確に解釈することで、ユーザー体験を向上させ、コンテンツ配信をリアルタイムでパーソナライズします。コンピュータ・ビジョンは、監視、品質管理、検査プロセスを自動化することで、業務効率を大幅に改善します。全体として、これらの技術は日本の様々な産業の将来を形作る上で極めて重要であり、よりスマートなオペレーションを促進し、経済成長を促進します。

人工知能市場の事業機能に関する洞察

日本の人工知能市場のビジネス機能セグメントには、財務、セキュリティ、人事、法律、マーケティング・営業、オペレーション、サプライチェーン管理などの多様な分野が含まれます。この分野は、業務効率を高め、データに基づく洞察を組織に提供し、定型的なプロセスを自動化する上で極めて重要です。特に金融分野では、リスク評価と不正検知を通じてAIの恩恵を受け、安全な取引を実現します。セキュリティ・アプリケーションは、デジタル脅威が増大する中、堅牢なサイバーセキュリティ・ソリューションの必要性によって急速に成長しています。

人事アプリケーションでは、AIを活用して採用プロセスを合理化し、適切な人材の迅速かつ効率的な発掘を支援します。法律分野では、AI技術が契約書の分析や法的調査を支援し、これらの作業に費やす時間を劇的に削減します。一方、マーケティングとセールスでは、AIツールを顧客行動分析とパーソナライズされたキャンペーンに活用し、企業が顧客とより効果的に関わることを可能にしています。

さらに、オペレーションとサプライチェーン・マネジメントは、物流と在庫プロセスの最適化を通じて大きなメリットを享受し、コストの効率化を推進します。全体として、これらの分野は、日本のさまざまな業界にわたって従来のビジネス機能を変革し、意思決定と生産性の向上に貢献するAI技術の可能性を浮き彫りにしています。

人工知能市場の垂直的洞察

日本の人工知能市場は、技術の大幅な進歩と導入率の上昇を反映し、様々な垂直分野で牽引力を増しています。特に、銀行・金融サービス・保険(BFSI)分野では、チャットボットや不正検知を通じて顧客サービスを強化し、効率性と安全性を高めるためにAIの導入が進んでいます。同様に、小売・Eコマース分野では、パーソナライズされたショッピング体験や在庫管理にAIを活用しており、ハイテクに精通した日本の消費者層と共鳴しています。

自動車産業は、日本の強固な製造能力に支えられている自律走行技術に焦点を当てており、際立っています。運輸・物流分野では、AIがサプライチェーン・オペレーションを合理化し、ルートを最適化してコストを削減します。ヘルスケア・ライフサイエンス分野では、AIが診断、患者管理、研究を支援し、患者の予後を改善することで、変革が起こりつつあります。一方、電気通信事業者は、ネットワーク・パフォーマンスと顧客サービス・サポートを強化するためにAIソリューションを採用しています。

エネルギー・公益事業分野では、予知保全と効率的なリソース管理のためにAIを統合しています。

製造業では、AI技術による自動化やスマート工場が増加し、生産性が向上しています。農業分野では、作物の収量を最大化する精密農業技術にAIが活用され、ITおよびIT対応サービス(ITeS)では、プロジェクト管理やデータ分析にAIが活用されています。メディアとエンターテインメントの垂直分野も重要で、AIはコンテンツの推奨や制作プロセスを強化しています。さらに、建設、教育、旅行、ホスピタリティなどの分野では、業務の合理化とサービス提供の向上のためにAIの活用が検討されています。全体として、これらの業種は、日本経済全体におけるAI技術の多様な適用可能性と重要性の高まりを物語っています。

主要プレーヤーと競合の洞察

日本の人工知能市場は、急速な技術進歩と様々な分野におけるAIソリューションの需要増加を背景に、ダイナミックな競争環境が特徴です。マイクロソフト(米国)、グーグル(米国)、エヌビディア(米国)などの主要プレーヤーは、AI開発における豊富なリソースと専門知識を活用するために戦略的な立場にあります。マイクロソフト(米国)は、クラウドサービスにAI機能を統合することに注力し、エンタープライズ顧客を引き付けるためにAzureプラットフォームを強化しています。グーグル(米国)は、特に自然言語処理と機械学習におけるAI研究イニシアチブを通じたイノベーションを重視し、同社の広告およびクラウドサービスを強化しています。一方、エヌビディア(米国)は、AI演算に不可欠な強力なGPUを提供することで、AI技術の重要な実現者としての役割を確固たるものとし、ハードウェア分野での支配を続けています。これらの戦略を総合すると、イノベーションと技術的リーダーシップを優先する競争環境が醸成されます。

ビジネス戦術の面では、企業は日本市場により良いサービスを提供するため、事業の現地化を進めています。これには、サプライチェーンの最適化や、サービス提供を強化するための現地企業とのパートナーシップの確立などが含まれます。市場構造は中程度に断片化されており、既存のグローバル企業と新興のローカル企業が混在しています。これらの主要プレーヤーは、差別化されたサービスと地域密着型の戦略によって市場シェアを争うため、その総合的な影響力が競争力学を形成しています。

2025年10月、米マイクロソフトは、スマートシティ向けのAI主導型ソリューションを開発するため、日本の大手通信会社との提携を発表しました。この提携は、日本が推進するデジタルトランスフォーメーションと都市イノベーションに合致しており、この地域におけるマイクロソフトの足跡を強化する可能性があるため、戦略的に重要です。この提携により、マイクロソフトのクラウド機能とAIの専門知識が活用され、都市の課題に対応するスケーラブルなソリューションが生み出されることが期待されます。

2025年9月、グーグル(米国)は、日本における医療成果の向上を目的とした新たなAIイニシアチブを開始しました。このイニシアチブは、患者ケアにおける予測分析にAIを活用することに重点を置いており、高齢化が進む日本では特に関連性が高いものです。AIを医療システムに組み込むことで、グーグル(米国)は自社を医療技術のリーダーとして位置づけるだけでなく、差し迫った社会的ニーズに対応し、ブランド評価と市場での存在感を高めます。

エヌビディア(米国)は2025年11月、自動車業界向けに開発した新しいAIプラットフォームを発表しました。このプラットフォームは、自律走行技術の開発を加速するように設計されています。この発表の戦略的重要性は、自動車メーカーが自動車の安全機能の革新と強化を目指す中、日本で急速に発展している自動車AI市場で大きなシェアを獲得できる可能性にあります。

2025年11月現在、人工知能市場における現在の競争動向は、デジタル化、持続可能性、さまざまな分野にわたるAIの統合に大きく影響されています。イノベーションの推進における協業の価値を認識する企業が増えているため、戦略的提携がますます状況を形成しつつあります。今後、競争上の差別化は、従来の価格ベースの競争から、技術革新、サプライチェーンにおける信頼性、ニーズに合わせたソリューションを提供する能力に重点を置いた競争へと進化する可能性があります。このシフトは、急速に変化する市場における俊敏性と対応力の重要性を強調しています。

業界の動向

最近、日本の人工知能市場は大きな発展を遂げており、大手企業は自社のサービスを強化するためにAI技術への投資を増やしています。例えば、アマゾンはクラウドベースのAIサービスや機械学習ソリューションに注力し、国内でのAIイニシアチブを強化しています。また、パナソニックと富士通は、より良い健康管理のためのAI駆動型技術を開発するため、ヘルスケアプロバイダーと協力しています。M&Aの面では、NECがAI分析能力を強化するため、2023年9月に日本のAI新興企業の買収を発表。

日立製作所は、自社のソリューションとAIを積極的に融合させて物流サービスを最適化し、分野横断的なAIの有用性を実証しています。さらに、ソフトバンクは、AIソリューションに注力する革新的な新興企業を対象としたビジョン・ファンドを通じて、AIに多額の投資を続けています。高齢化が進む日本にとって不可欠な自然言語処理やロボット工学の進歩に後押しされ、市場は大きく成長すると予測されています。ここ数年の間に、2022年3月にはグーグルが東京にAI研究施設を設立し、世界のAI情勢における重要なプレーヤーとしての日本の地位が強化されました。

将来の展望

日本の人工知能市場の将来展望

日本は、機械学習、自動化、データ分析の進歩により、2024年から2035年にかけて年平均成長率30.58%で成長すると予測されます。

新たなビジネスチャンス

- 製造業向けAI駆動型予知保全ソリューションの開発。

- 患者の転帰を向上させるための個別化医療サービスにおけるAIの統合。

- 進化する脅威から保護するためのAIベースのサイバーセキュリティ・システムの構築。

2035年までに、人工知能市場は日本の技術的展望において極めて重要な存在になると予想されます。

市場セグメンテーション

日本の人工知能市場のエンドユース展望

- 中小企業

- 大企業

日本の人工知能市場の技術展望

- 機械学習

- 自然言語処理

- コンピュータビジョン

- ロボット工学

- エキスパートシステム

日本の人工知能市場のアプリケーション展望

- ヘルスケア

- 金融

- 小売

- 自動車

- 製造業

日本の人工知能市場の展開モデル展望

- クラウド

- オンプレミス

- ハイブリッド

- 目次 1. EXECUTIVE SUMMARY ㊟1.1. 市場概要

- 主な調査結果 市場セグメンテーション ⑭. 競争環境 ⑯5.課題と機会

- 今後の展望 将来展望 市場序論 定義

- \n2.2. 調査範囲 ⑭調査目的 調査目的 前提条件 ⑭.

- 限界 研究方法 ⑭.概要 データマイニング

- 二次調査 一次調査 ⑭.一次インタビューと情報

- 情報収集プロセス ㉒一次調査対象者の内訳 一次回答者の内訳 ㉕.予測モデル

- \n3.6. 市場規模の推定 ㉓ボトムアップアプローチ ㉔ボトムアップアプローチ ボトムアップアプローチ ⑭.トップダウンアプローチ

- \n3.7. データの三角測量 ⑬.Validation ⑷.MARKET DYNAMICS ⅳ. 概要

- \n4.2. 推進要因 制約要因 機会 市場要因分析

- \n5.1. バリューチェーン分析 ポーターのファイブフォース分析 ↪N5ED↩n5.2.1. サプライヤーの交渉力

- 供給者の交渉力 ⑭購入者の交渉力 買い手の交渉力 ⑭ 新規参入の脅威 新規参入の脅威

- \n5.2.4. 代替品の脅威 ⅳ5.2.5. ライバルの強さ COVID-19の影響

- 分析 市場影響分析 ↪N5B↩n5.3.2. 地域インパクト 機会・脅威分析

- 機会・脅威分析 日本の人工知能市場、提供別

- (USD Million) \n6.1. Hardware ソフトウェア サービス 日本の人工

- 人工知能市場:技術別(USD Million) ⅳ.機械学習

- ディープラーニング NLP コンテキスト認識 コンピュータビジョン 日本

- 人工知能市場:ビジネス機能別(USD Million) ⑭ 金融分野 金融

- \n8.2. セキュリティ 人事 法律 マーケティング・販売

- オペレーション サプライチェーンマネジメント 日本の人工知能市場

- 分野別(百万米ドル) ⑭BFSI BFSI 小売Eコマース分野 自動車

- 自動車・運輸・物流 政府防衛 ヘルスケア ライフサイエンス

- \n9.6. テレコム エネルギー・公益事業 製造業 農業

- IT/LTES ⑷.メディア・エンターテインメント その他(建設、教育、旅行・ホスピタリティ

- その他の業種(建設、教育、旅行・ホスピタリティ) ⑭.競争環境 ⑭ 競争環境 概要

- 競合分析 ⑭. 市場シェア分析 人工知能市場における主な成長戦略

- 人工知能市場における主な成長戦略 競合ベンチマーキング ⑭.市場シェア分析

- 人工知能市場における開発件数上位企業

- \n10.7. 主な展開と成長戦略 新製品発売/サービス

- サービス展開 M&A(合併・買収) ⑭.ジョイントベンチャー 主要

- プレーヤーの財務マトリックス ↪N108↩10.8.1. 売上高と営業利益 主要プレイヤー

- 研究開発費 2023 \n11. 企業プロフィール アマゾン 財務概要

- \n11.1.2. 提供商品 ⑭ 主な展開 主な展開 ⑭.SWOT分析 ⑭.

- 主要戦略 パナソニック 財務概要 ⑷.製品

- 事業内容 主な展開 ⑭.SWOT分析 ⑷重点戦略 主要戦略

- \n11.3. 日立製作所 財務概要 ⅳ11.3.2. 提供製品 ⑷.

- 主な展開 ⑭SWOT分析 ⑯SWOT分析 SWOT分析 主要戦略 ヤフー

- 日本 財務概要 ⅳ11.4.2. 提供商品 ⑷.主な展開

- \n11.4.4. SWOT分析 主要戦略 NEC 財務概要

- 概要 提供製品 ⑷.主な展開 ⑭.SWOT分析

- \n11.5.5. 主要戦略 IBM 財務概要 ⅳ11.6.2. 提供製品

- 事業内容 主な展開 ⑭SWOT分析 ⑯SWOT分析 SWOT分析 ⑷ 主要戦略 主要戦略

- \n11.7. 富士通 ⑬ 主要戦略 ⑭ 財務概要 財務概要 ⅳ11.7.2. 提供製品 ⑷.

- 主な事業展開 ⑷SWOT分析 SWOT分析 主要戦略 エヌビディア

- \n11.8.1. 財務概要 提供製品 ⅳ11.8.3. 主な展開

- \n11.8.4. SWOT分析 主要戦略 グーグル 財務概要

- 概要 提供する製品 ⑭.主な展開 ⑭. SWOT分析

- \n11.9.5. 主要戦略 サイバーエージェント 財務概要 ⑷.

- 提供製品 ⑭.主な展開 ⑭.SWOT分析

- 主要戦略 マイクロソフト 財務概要 ⅳ11.11.2. 製品

- 提供製品 ⅳ11.11.3. 主な展開 ⑭. SWOT分析 ⅳ. 主要戦略

- \n11.12. ソフトバンク ୧n11.12.1. 財務概要 ⅳ11.12.2. 提供商品 ⑷.

- 主な展開 ⑭.SWOT分析 ⑭重点戦略 主要戦略 ソニー

- \n11.13.1. 財務概要 ⑭.2. 提供製品 ⑷.主な展開

- \n11.13.4. SWOT分析 ⑭.主要戦略 楽天 財務概要

- 概要 提供商品 ⑷.主な展開 ⑭.4. SWOT分析

- 分析 主要戦略 付録 参考文献 関連

- 表1. 表2. 日本の人工

- 人工知能市場規模予測・予測、提供製品別、2019年~2035年(億米ドル)

- \表3. 日本の人工知能市場規模予測・予測:技術別

- 技術別、2019年~2035年 (億米ドル) ⑬表4. 日本の人工知能市場

- 規模予測・予測、事業機能別、2019年~2035年(10億ドル) ⑬日本の人工知能市場

- 5. 日本の人工知能市場の規模予測・予測、垂直軸別、

- 2019-2035 (USD Billions) ⑬表6. 製品発売/製品開発/承認

- \表7. ACQUISITION/PARTNERSHIP \n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\nLIST

- Of figures 図1. MARKET SYNOPSIS ⅳ 図2. 日本の人工知能

- MARKET ANALYSIS BY OFFERING \nFigure 3. 日本人工知能市場分析

- 技術別 ⑯日本人工知能市場分析 日本人工知能市場分析:ビジネス別

- 図5. 日本人工知能市場分析:業種別

- \図6. 人工知能市場の主な購買基準 ⑬ 人工知能市場の主な購買基準 ⑭ 人工知能市場の主な購買基準 調査

- 図8. 図8.人工知能市場のDRO分析

- 9. DRIVERS IMPACT ANALYSIS: ARTIFICIAL INTELLIGENCE MARKET ↪NF0↩ 図10. 阻害要因

- IMPACT ANALYSIS: ARTIFICIAL INTELLIGENCE MARKET ↪NF09↩ 図11. サプライチェーン/バリューチェーン

- 図12. 人工知能市場、オファリング別、

- (図12. 人工知能市場、オファリング別、2019年~(億米ドル

- (億米ドル) ⑬.人工知能市場、技術別、

- (図14. 人工知能市場、技術別、2019年~2035年

- TO 2035 (USD Billions) ⑷ 人工知能市場:技術別、2019~2035年 人工知能市場、ビジネス別

- FUNCTION, 2025 (% SHARE) ⑯図17. 人工知能市場、事業機能別、2019~2035年

- 人工知能市場、事業機能別、2019~2035年(10億米ドル) ⑬ 人工知能市場、事業機能別、2025年(シェア 人工知能市場、

- バーティカルズ別、2025年(シェア) ⑷ 図19. 人工知能市場、業種別、

- 2035 年まで(10 億米ドル) ⑭ 人工知能市場:業種別、2025 年まで(シェア) ⑯ 図 19. 主要競合企業のベンチマーク