❖本調査資料に関するお問い合わせはこちら❖

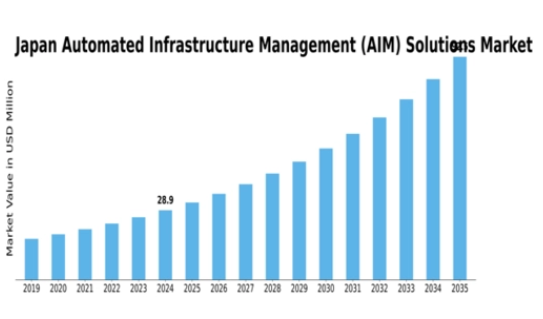

日本の自動インフラ管理(AIM)ソリューション市場は大幅な成長を遂げ、2035年までに5500百万米ドルに達すると予測されています。

主要市場動向とハイライト

日本の自動インフラ管理(AIM)ソリューションの主要動向とハイライト

- 市場規模は2024年の2500 Millionから2035年には5500 Millionに拡大する見込み。

- 2025年から2035年までの年平均成長率(CAGR)は7.43%。

- この成長軌道は、日本の様々なセクターにおけるAIMソリューションの旺盛な需要を示唆しています。

- 業務効率化の必要性から自動化技術の採用が増加していることが、市場の主な促進要因となっています。

日本の自動インフラ管理ソリューション市場

年平均成長率

7.43%

市場規模と予測

2024 市場規模2500 (百万米ドル)2035 市場規模5500 (百万米ドル)CAGR (2025 – 2035年)7.43

主要プレイヤー

Apple Inc(米国)、Microsoft Corp(米国)、Amazon.com Inc(米国)、Alphabet Inc(米国)、Berkshire Hathaway Inc(米国)、Tesla Inc(米国)、Meta Platforms Inc(米国)、Johnson & Johnson(米国)、Visa Inc(米国)、Procter & Gamble Co(米国)

日本インフラ自動管理ソリューション市場動向

日本の自動インフラ管理(AIM)ソリューション市場は、技術の進歩や企業における効率重視の高まりに牽引され、重要なトレンドを目の当たりにしています。特に、デジタルトランスフォーメーションを採用する企業が増えるにつれて、データの複雑さと量が増加しているため、ITインフラストラクチャの自動管理に対するニーズが高まっていることが、市場を牽引する主な要因の1つです。日本における政府の取り組み、特によりスマートでコネクテッドな社会に焦点を当てた取り組みも、AIMソリューションの勢いに寄与しています。さらに、リモートワーク・ソリューションに対する需要が高まっており、企業はより良いリソース配分と管理のために自動化を求めています。

日本のAIMソリューション市場には多くの展望があります。AIM技術を利用してプロセスを簡素化し、経費を削減し、サービス・デリバリーを強化することは、企業が強く求めていることです。日本政府が強調する「Society 5.0」は、テクノロジーによって相互接続された社会を提唱しており、こうした戦略目標に合致したAIMソリューションの創造的なアイデアを生み出す機会を生み出しています。さらに、IoTデバイスと相互作用できるAIMソリューションは、モノのインターネット(IoT)が製造業や物流を含む分野で一般的になるにつれて、日本で拡大する大きなチャンスを示しています。

より柔軟で拡張性の高いAIMソリューションが、最近のトレンドの方向性を示しているようです。

日本の企業は、テクノロジーや市場ニーズの急速な変化に対応するため、ITインフラを容易に調整できるクラウドベースのAIMソリューションをますます好むようになっています。この傾向は、日本の先進的な技術環境と高いインターネット普及率にも支えられています。サイバーセキュリティリスクに対する意識の高まりも、より優れたセキュリティ管理機能を提供するAIMソリューションの採用に影響を与えています。その結果、AIMと人工知能(AI)および機械学習(ML)の統合は、日本におけるプロアクティブなインフラ管理にとって不可欠なものとなりつつあり、市場をダイナミックなものにし、グローバルな技術開発に合わせています。

出典 一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

日本のIT環境の複雑化に伴い、運用効率の向上とダウンタイムの削減を目的とした自動インフラ管理ソリューションの導入が必要となっています。

総務省

日本の自動インフラ管理ソリューション市場の促進要因

運用効率化に対する需要の高まり

日本のAIMソリューション市場は、様々な分野で業務効率化の需要が高まっています。インフラ管理プロセスを合理化し、運用コストの削減と生産性の向上を実現するために、AIMソリューションの導入が進んでいます。2024年には、自動化技術への高い関心を反映して、市場は2500百万ドルに達すると予測されています。この傾向は、AIMソリューションが提供するIT資産のリアルタイム監視・管理の必要性が背景にあります。企業がリソースの最適化を図るにつれて、AIMソリューションの採用が加速し、業界の成長に寄与するものと思われます。

市場セグメント別インサイト

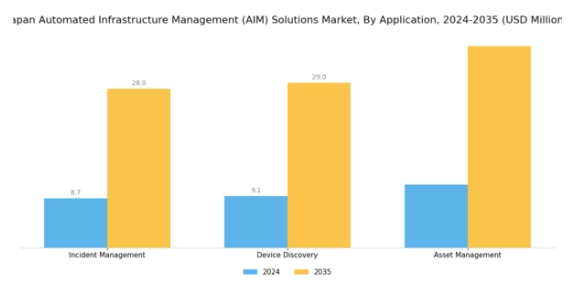

自動インフラ管理(AIM)ソリューション市場のアプリケーションインサイト

日本の自動インフラストラクチャ管理(AIM)ソリューション市場は、特にインシデント管理、デバイスディスカバリー、資産管理などの様々な重要なコンポーネントを包含するアプリケーションセグメントで著しい成長を示しています。このセグメントは、今日のめまぐるしいデジタル化の流れの中で必要不可欠な、組織全体の運用効率の向上とダウンタイムの削減に極めて重要な役割を果たしています。日本の産業界では、テクノロジーへの依存度が高まるにつれ、インシデントを迅速に解決するための合理化されたプロセスが重視されるようになっています。インシデント管理は、企業が障害に迅速に対処し、業務への影響を最小限に抑えるために、ますます重要になっています。

同時に、デバイス・ディスカバリーは、企業がインフラ内の多数のデバイスを効果的に識別・管理できるようにすることで、AIMソリューション市場の牽引役となっています。この機能は、特にモノのインターネット(IoT)とユビキタス接続の台頭により、日本が技術的展望を進展させ続ける中で不可欠なものです。

さらに、アセットマネジメントは、ハードウェアおよびソフトウェア資産の詳細な監視を組織に提供することで、投資とリソース配分に関するより戦略的な意思決定を可能にし、大きく貢献します。この体系的なアプローチにより、企業は規制要件へのコンプライアンスを確保しながら、資産のライフサイクルを最適化することができます。IT環境の複雑化に伴い、当面の運用ニーズを満たすだけでなく、将来の成長戦略にも合致した包括的な管理ソリューションが求められています。このことは、イノベーションと効率性が経済発展の最前線にある日本では特に重要です。

効果的なインフラ管理の重要性がますます認識される中、このようなAIMソリューションに対する需要はますます高まるでしょう。さらに、日本政府がさまざまな資金提供プログラムや協力を通じてデジタルトランスフォーメーションを支援するイニシアチブを取っているため、技術導入に有利な環境が整っており、AIMソリューション市場を後押ししています。また、人工知能と機械学習技術の急速な進歩は、インシデント処理と資産活用をさらに強化する高度な分析機能を提供するため、アプリケーション・セグメントに影響を与えそうです。

,

したがって、アプリケーション・セグメント内の各コンポーネントに注目すると、効率的な運用フレームワークの形成における自動インフラ管理の重要性を浮き彫りにする重要な洞察が得られます。全体として、日本の自動インフラ管理AIMソリューション市場の進化は、組織が課題を克服し、成長と持続可能性のために機会を活用するための革新的なソリューションを優先する強固な傾向を反映しています。効率的な管理ソリューションに対する継続的な需要は、現在および将来の展望におけるビジネスの成功に不可欠な価値主導のアプローチを強調しています。

出典 一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

自動インフラ管理(AIM)ソリューション市場のエンドユーザー洞察

日本の自動インフラ管理(AIM)ソリューション市場は、様々なエンドユーザーセグメントを包含しており、それぞれが業界の成長において重要な役割を果たしています。IT・通信分野は、5Gやクラウドコンピューティングなどの急速な技術導入により、ネットワークパフォーマンスの最適化とインフラ監視の必要性が際立っています。BFSI分野は、厳格なコンプライアンスとセキュリティの要求を重視しており、リスク管理と業務効率化のためにAIMソリューションを活用しています。エネルギー・公益事業分野では、日本のエネルギー持続可能性へのコミットメントを反映し、グリッド管理を強化し、信頼性の高いサービス提供を確保するため、AIMソリューションに大きく依存しています。

政府機関では、公共サービスの向上と業務の合理化のためにAIMテクノロジーの採用が増加しており、公共インフラにおけるAIMの重要な役割が実証されています。製造業は、生産プロセスの自動化と最適化においてAIMソリューションの恩恵を受けています。さらに、コロケーション・データセンターでは、複数の顧客環境を効率的に管理し、最適なリソース割り当てとダウンタイムの最小化を実現するために、堅牢なAIMシステムが必要とされています。これらのセグメントを総合すると、日本の様々な産業において、運用能力を強化し、技術革新を推進するAIMソリューションの重要性が浮き彫りに

なります。

日本の自動インフラ管理(AIM)ソリューション市場は、急速な技術進歩と効率的なインフラ管理システムに対するニーズの高まりを特徴としています。この市場には、データセンターの最適化、運用の合理化、運用コストの削減を支援する革新的なソフトウェアとハードウェアのソリューションが幅広く含まれています。競争環境は、既存のプレーヤーと新興の新興企業が混在して形成されており、いずれも独自の価値提案を通じて市場シェアの獲得を目指しています。競争に影響を与える主な要因としては、技術革新、製品の差別化、戦略的パートナーシップ、優れた顧客サービスなどが挙げられます。

さらに、地域ダイナミックス、地域規制への対応、持続可能性への要求も、この分野の企業が採用する競争戦略を決定する上で重要な役割を果たします。

ヒューレット・パッカード・エンタープライズは、ハイパフォーマンス・コンピューティングとデータセンター・ソリューションの強みを生かし、日本の自動インフラ管理ソリューション市場で確固たる存在感を示しています。同社は技術革新に重点を置いており、日本市場特有のニーズに対応するため、AIM製品を継続的に強化しています。ヒューレット・パッカード・エンタープライズは、自動化、分析、管理機能を包含する包括的なソリューション群を提供することで、統合インフラ管理に対する需要の高まりに対応できる体制を整えています。ヒューレット・パッカード・エンタープライズは、テクノロジー分野での豊富な経験と、品質と顧客満足度に対するコミットメントを兼ね備えており、日本における競争上の優位性をさらに強固なものにしています。

さらに、ヒューレット・パッカード・エンタープライズの大規模プロジェクトを効率的に遂行する能力は、インフラの近代化を目指す組織にとって信頼できるパートナーとしての評価を高めています。

シュナイダーエレクトリックは、エネルギー効率と運用パフォーマンスの最適化を目的としたソリューションの包括的なポートフォリオにより、日本の自動インフラ管理ソリューション市場で大きなシェアを占めています。シュナイダーエレクトリックは、データセンターのインフラ管理、配電管理、冷却ソリューションなど、ITから製造業まで幅広い分野を対象としたサービスと製品を提供しています。シュナイダーエレクトリックの強みは、持続可能性とデジタルトランスフォーメーションを重視し、顧客がエネルギー消費を大幅に削減しながらインフラを強化できるようにする点にあります。

シュナイダーエレクトリックの強みは、持続可能性とデジタルトランスフォーメーションに重点を置いていることです。シュナイダーエレクトリックは、日本の技術動向にしっかりと根を下ろすことで、顧客の進化するニーズに応えるというコミットメントを反映し、革新と提供サービスの拡大を続けています。IoTや人工知能などの先進技術をソリューションに統合することで、日本のAIM市場においてシュナイダーエレクトリックが提供する価値提案をさらに強化し、スマートインフラを促進するリーダーとしての地位を確立します。

業界の動向

日本の自動インフラ管理(AIM)ソリューション市場では、最近さまざまな動きが見られます。ヒューレット・パッカード・エンタープライズ、シュナイダーエレクトリック、シスコシステムズなどの大手企業は、特に日本のさまざまなセクターでデジタルトランスフォーメーションへの取り組みが活発化する中、ITインフラにおける自動化需要の高まりに対応するため、積極的にポートフォリオを拡大しています。クラウド技術の進歩や、データセンターの運用最適化ニーズの高まりを背景に、同市場では投資が急増しています。

2023年8月、ジュニパーネットワークスは、日本企業向けのネットワーク自動化ソリューションの強化に焦点を当てた戦略的協業を発表しました。また、BMCソフトウェアとヴイエムウェアは、人工知能と機械学習を各社のサービスに統合し、運用効率を向上させる取り組みを加速させています。イノベーションの促進を目的としたパートナーシップに関する発表を除けば、この間、主要プレーヤー間で目立った合併や買収は行われていません。日本の企業は、ダイナミックな市場環境下でインフラをサポートできる拡張性のある堅牢なソリューションへの投資を優先しているため、AIMソリューションの市場評価は大きく成長すると予測されます。

今後の展望

日本の自動インフラ管理ソリューション市場の将来展望

日本の自動インフラ管理(AIM)ソリューション市場は、デジタルトランスフォーメーションと業務効率化要求の高まりにより、2024年から2035年にかけて年平均成長率7.43%で成長すると予測されます。

新たなビジネスチャンス

- インフラの信頼性を高めるAI主導の予知保全ツールの開発。

- 遠隔管理と拡張性を実現するクラウドベースのAIMソリューションの拡大。

- 新たな脅威から自動化インフラを保護するためのサイバーセキュリティ機能への投資。

2035年までに、革新的なAIMソリューションに対する旺盛な需要を反映し、市場は大幅な成長を達成する見込みです。

市場区分

展望

- IT & テレコム

- BFSI

- エネルギー&公益事業

- 政府機関

- 製造業

- コロケーション・データセンター

自動インフラ管理(AIM)ソリューション市場のエンドユーザー展望

- IT&テレコム

- BFSI

- エネルギー&公益事業

- 政府機関

- 製造業

- コロケーション・データセンター

自動インフラ管理(AIM)ソリューション市場のアプリケーション展望

- インシデント管理

- デバイス検出

- 資産管理

- 要旨

- 1.1.

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 1.4.

- 競争環境

- 課題と機会

- 今後の展望

- 展望

- \市場

- 市場紹介

- 定義

- 研究目的

- 前提条件

- 2.2.

- 調査範囲

- 2.2.3.

- 限界

- 定義

- 調査方法

- 調査概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー

- 一次回答者の内訳

- 情報収集プロセス

- 予測モデル

- 市場規模予測

- ボトムアップアプローチ

- トップダウンアプローチ

- アプローチ

- データの三角測量

- 3.8.

- 検証

- \市場ダイナミクス

- 市場ダイナミクス

- 概要

- 4.2.

- 促進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターのファイブフォース分析

- 買い手の交渉力

- 代替品の脅威

- 強さ

- 5.2.1.

- 供給者の交渉力

- 5.2.3.

- 新規参入の脅威

- ライバル関係

- COVID-19 影響分析

- 市場インパクト分析

- 地域インパクト

- 機会・脅威分析

- \日本

- 日本の自動インフラ管理AIMソリューション市場:用途別

- (百万米ドル)

- インシデント管理

- デバイス発見

- 6.3.

- 資産管理

- 日本インフラ自動管理AIMソリューション

- 市場, エンドユーザー別 (USD Million)

- IT & テレコム

- BFSI

- エネルギー&公益事業

- 政府機関

- 製造業

- コロケーション・データセンター

- \データセンター

- 競争環境

- 概要

- 競合分析

- 市場シェア分析

- 自動インフラ管理AIMの主な成長戦略

- ソリューション市場

- 競合ベンチマーキング

- 主要プレイヤー

- 自動インフラ管理AIMソリューション市場における

- ソリューション市場

- 主な展開と成長戦略

- 合併・買収

- 合弁事業

- 8.7.1.

- 新製品発売/サービス展開

- 主要企業の財務マトリックス

- 売上高

- 主要企業の研究開発費 2023

- および営業利益

- 9.

- 企業プロフィール

- Hewlett Packard Enterprise(ヒューレット・パッカード・エンタープライズ

- 財務概要

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- Schneider Electric

- 財務

- 提供製品

- 主な開発

- 主要戦略

- 概要

- 9.2.4.

- SWOT分析

- Juniper Networks

- 提供製品

- 主な開発

- SWOT分析

- 主要戦略

- 9.3.1.

- 財務概要

- NetScout Systems

- 財務概要

- 提供製品

- 主な展開

- SWOT分析

- 主要戦略

- Nokia

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- 9.5.1.

- 財務概要

- CAテクノロジー

- 財務概要

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- Infoblox

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- 9.7.1.

- 財務概要

- BMCソフトウェア

- 提供製品

- 主な開発

- SWOT分析

- 主要戦略

- 9.8.1.

- 財務概要

- Cisco Systems

- 財務概要

- 提供製品

- 主な開発

- SWOT分析

- 主要戦略

- Dynatrace

- 財務概要

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- VMware

- 財務概要

- 提供製品

- 主な開発

- SWOT分析

- 主要戦略

- Oracle

- 財務概要

- 提供製品

- 主な開発

- SWOT分析

- 主要戦略

- IBM

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- 9.13.1.

- 財務概要

- ServiceNow

- 財務概要

- 提供製品

- 主要製品

- SWOT分析

- 主要戦略

- 財務概要

- 提供製品

- 主要開発

- SWOT分析

- 主要戦略

- 開発状況

- 9.15.

- Micro Focus

- 付録

- 参考文献

- 関連レポート

- リスト

- 表

- \表1. 前提条件一覧

- 日本

- インフラ管理AIMソリューション市場規模予測、用途別

- アプリケーション別、2019年~2035年 (億米ドル)

- 日本

- インフラ管理AIMソリューション市場規模予測:エンドユーザー別、2019年~2035年

- (億米ドル)

- 製品発売/製品開発/承認

- 表

- 買収/提携

- \製品開発

- 図表一覧

- \図1. 市場

- 概要

- 日本のインフラ管理自動化ソリューション

- アプリケーション別市場分析

- 日本のインフラ管理自動化市場

- aimソリューション市場:エンドユーザー別分析

- 自動インフラ管理ソリューション市場の

- インフラ管理自動化ソリューション市場

- 調査

- MRFRのプロセス

- 自動化インフラ管理のドライブ分析

- 自動インフラ管理ソリューション市場

- ドライバーインパクト分析:自動インフラ管理

- 自動インフラ管理ソリューション市場

- 阻害要因の影響分析:自動

- インフラ管理ソリューション市場

- 供給/バリューチェーン:

- 自動インフラ管理ソリューション市場

- 自動化

- インフラ管理AIMソリューション市場:アプリケーション別、2025年(シェア)

- インフラ管理自動化ソリューション市場:用途別

- 自動インフラ管理

- aimソリューション市場:エンドユーザー別、2025年(シェア)

- 自動インフラ

- 自動インフラ管理ソリューション市場、エンドユーザー別、2019年~2035年(10億米ドル)

- 図

- 主要競合企業のベンチマーク