❖本調査資料に関するお問い合わせはこちら❖

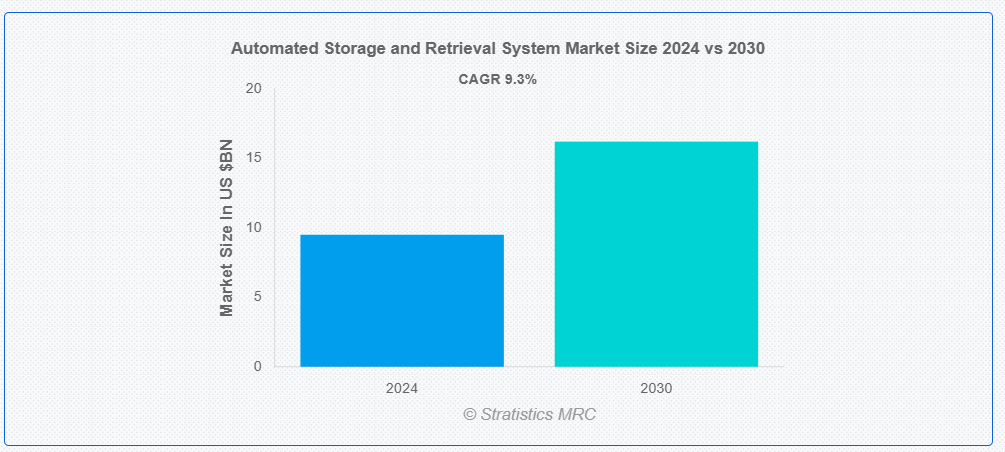

ストラティスティクスMRCによると、世界の自動倉庫システム市場は2024年に95億ドル規模であり、予測期間中に年平均成長率(CAGR)9.3%で成長し、2030年までに162億ドルに達すると見込まれている。事前定義された保管場所から荷物を自動的に配置・取り出すコンピュータ制御システムは、自動倉庫システム(AS/RS)として知られている。最先端技術を活用することで、在庫管理の効率化、人件費の削減、スペース利用率の向上を実現する。効率性向上、正確な在庫管理、業務の合理化を図るため、自動倉庫システムは製造業、倉庫業、流通業など様々な業界で広く採用されている。

米国国勢調査局の年次資本支出調査によると、倉庫・保管セクターの企業は2021年に構造物と設備に321億ドルを投資しており、その大部分はASRSのような自動化技術に充てられた可能性が高い。

市場動向:

推進要因:

オンラインショッピングの急増

電子商取引の急速な成長は、自動倉庫システムの需要を大幅に押し上げました。これらのシステムは、オンライン小売における大量かつ多様な商品の処理に不可欠な、効率的な注文処理、在庫管理、スペース最適化を実現します。自動倉庫システムは、電子商取引企業が迅速な配送という顧客の期待に応えつつ、人件費とミスを削減するのに役立ちます。繁忙期においても迅速かつ正確に注文を処理できる能力は、急速に変化するオンライン小売環境で競争力を維持しようとする企業にとって、自動倉庫システムが不可欠なツールとなる理由である。

抑制要因:

複雑な統合

自動倉庫システムの導入は、その複雑な統合要件により困難を伴う場合がある。これらのシステムは、既存の倉庫管理システム、基幹業務システム(ERP)、その他の物流技術との連携を必要とすることが多い。統合プロセスには時間がかかり、コストがかかり、既存のワークフローやインフラの大幅な変更が必要になる場合があります。さらに、スタッフのトレーニングや変化に対する抵抗が導入をさらに複雑にし、市場成長を遅らせる可能性があります。

機会:

技術の進歩

ロボット工学、人工知能、機械学習の革新により、これらのシステムの能力が向上し、より効率的で柔軟かつ知能的なものになっています。AIを活用した予測分析は、在庫配置と取り出し戦略を最適化できます。IoTセンサーの統合により、リアルタイム監視と予知保全が可能になります。これらの進歩はシステム性能を向上させるだけでなく、自動倉庫システムの潜在的な応用範囲を様々な産業に拡大し、成長を促進します。

脅威:

サイバーセキュリティリスク

自動倉庫システムがデジタル技術への接続性と依存度を高めるにつれ、サイバーセキュリティリスクが重大な脅威として浮上しています。これらのシステムは在庫、運用、場合によっては顧客情報に関連する機密データを扱うことが多々あります。サイバー攻撃が成功した場合、業務中断、データ漏洩、さらにはシステムへの物理的損傷を引き起こす可能性があります。強固なサイバーセキュリティ対策の必要性は、導入と保守に複雑さとコストを追加します。こうしたリスクへの懸念は、特に機密性の高い製品や規制対象製品を扱う業界において、導入を遅らせる可能性があります。

COVID-19の影響:

COVID-19パンデミックは当初、サプライチェーンの問題と経済的不確実性により、自動倉庫システムの市場成長を阻害しました。しかしその後、企業が業務効率の向上と人的労働への依存度低減を模索したことで、導入が加速しました。パンデミックは、事業継続の確保と電子商取引需要の急増への対応において自動化の重要性を浮き彫りにし、長期的な市場成長を牽引する可能性があります。

予測期間中、ユニットロードクレーンセグメントが最大規模となる見込み

予測期間中、ユニットロードクレーンセグメントが最大規模となる見込みです。ユニットロードクレーンは大型パレット積載物を効率的に処理できる。市場での優位性は、製造・小売・物流など多様な産業における大量保管・搬出作業を管理する汎用性と能力に起因する。これらのシステムは大幅なスペース節約、在庫精度の向上、人件費削減を実現する。企業が倉庫運営の最適化と保管密度の最大化に注力する中、特に大型標準化積載物を扱う産業においてユニットロードクレーンシステムの需要拡大が見込まれる。

予測期間中、スタンドアロンセグメントが最高のCAGRを示す見込み

予測期間中、スタンドアロンセグメントが最高のCAGRを示すと予測される。スタンドアロンの自動倉庫システムソリューションは、その柔軟性と拡張性から注目を集めている。これらのシステムは既存の倉庫インフラを大幅に変更することなく導入可能であり、業務の段階的な自動化を目指す企業にとって魅力的である。スタンドアロンシステムは、完全統合型ソリューションと比較して、導入期間が短く初期投資が低い場合が多い。このセグメントの高い成長率は、変化するビジネスニーズに対応できる適応性のあるモジュール式自動化ソリューションへの需要増加を反映している。

最大のシェアを占める地域:

北米の市場優位性は、先進的な物流インフラ、高い人件費、自動化技術の早期導入に起因する。同地域の堅調な電子商取引セクターと業務効率化への注力が、自動倉庫システムソリューションの需要を牽引している。北米の大手小売業者や物流プロバイダーは、競争力強化のために倉庫自動化への投資を拡大している。さらに、主要ベンダーの存在と自動化技術を支援する規制環境が、同地域の市場リーダーシップに寄与している。

最高CAGR地域:

アジア太平洋地域の市場急成長は複数の要因に起因する。中国やインドなどの国々で特に顕著な同地域の急成長する電子商取引セクターが、効率的な倉庫自動化ソリューションへの強い需要を生み出している。急速な工業化、上昇する人件費、スマート製造を推進する政府施策が、様々な産業における自動倉庫システムの導入を促進している。同地域の膨大かつ成長を続ける消費者基盤と、進む都市化が相まって、サプライチェーンの効率化が求められており、これが自動倉庫システム技術への需要をさらに押し上げている。

市場の主要企業

自動倉庫システム市場の主要企業には、 Daifuku Co., Ltd., Murata Machinery, Ltd., SSI SCHAEFER Group, TGW Logistics Group GmbH, Kardex Holding AG, Dematic Corp., Swisslog Holding AG, Mecalux S.A., Honeywell International Inc., Exotec, OPEX Corporation, Toyota Industries Corporation, Bastian Solutions, Vanderlande Industries BV, KUKA AG, Knapp AG, System Logistics S.p.A., and Hairoboticsなどが挙げられる。

主な動向:

2024年3月、V-MarktはSSI SCHAEFERのWAMASロジスティクスソフトウェアを導入し、将来にわたりV-Marktの幅広い製品群を効率的に管理する。この新たなWMSソリューションは現在の要件を満たすだけでなく、将来を見据えた投資でもある。発注は2023年末に行われ、プロジェクト開始は2024年3月、プロジェクト完了は2025年第1四半期を予定している。

2023年4月、マテリアルハンドリングシステムの世界的リーダーである株式会社ダイフクは、インド子会社ダイフク・イントラロジスティクス・インディア・プライベート・リミテッドの大規模拡張計画を発表した。ダイフクは2019年、インド事業拡大の一環としてハイデラバード拠点のVega Conveyors & Automationを買収。2022年にVegaとダイフク・インディアの事業を統合後、同社をダイフク・イントラロジスティクス・インディア・プライベート・リミテッドに改称した。

対象機種:

• ユニットロードクレーン

• ミニロードクレーン

• ロボティックシャトルベース

• カルーセルベース

• 垂直リフトモジュール

• ロボティックキューブベース

• 無人搬送車(AGV)

• その他タイプ

対象カテゴリー:

• スタンドアロン

• 統合型

対象機能:

• 保管

• オーダーピッキング

• キット組立

• バッファリング

• 組立

• その他機能

対象技術:

• マイクロプロセッサ制御

• PC制御

• マシンビジョン

• バーコードおよびRFIDシステム

• 無線技術

• その他の技術

対象エンドユーザー:

• 製造業

• 倉庫保管・流通業

• 医療

• 航空宇宙

• 公益事業

• 防衛

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバル自動倉庫システム市場(タイプ別)

5.1 概要

5.2 ユニットロードクレーン

5.3 ミニロードクレーン

5.4 ロボットシャトルベース

5.5 カルーセルベース

5.6 垂直リフトモジュール

5.7 ロボティックキューブベース

5.8 自動誘導車両(AGV)

5.9 その他タイプ

6 グローバル自動倉庫システム市場、カテゴリー別

6.1 概要

6.2 スタンドアローン

6.3 統合型

7 グローバル自動倉庫システム市場、機能別

7.1 はじめに

7.2 保管

7.3 ピッキング

7.4 キット組立

7.5 バッファリング

7.6 組立

7.7 その他の機能

8 グローバル自動倉庫システム市場、技術別

8.1 はじめに

8.2 マイクロプロセッサ制御

8.3 PC制御

8.4 マシンビジョン

8.5 バーコードおよびRFIDシステム

8.6 無線技術

8.7 その他の技術

9 グローバル自動倉庫システム市場、エンドユーザー別

9.1 概要

9.2 製造業

9.2.1 自動車

9.2.2 エレクトロニクス

9.2.3 食品・飲料

9.2.4 医薬品

9.2.5 繊維

9.2.6 化学品

9.3 倉庫・流通

9.3.1 サードパーティ・ロジスティクス(3PL)

9.3.2 Eコマースフルフィルメントセンター

9.3.3 小売流通センター

9.4 医療

9.4.1 病院

9.4.2 医療機器保管施設

9.4.3 医薬品流通センター

9.5 航空宇宙

9.5.1 航空機部品保管施設

9.5.2 整備・修理・オーバーホール(MRO)施設

9.6 公益事業

9.6.1 発電所

9.6.2 水処理施設

9.7 防衛

9.7.1 軍事倉庫

9.7.2 武器庫

9.8 その他のエンドユーザー

10 地域別グローバル自動倉庫システム市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦(UAE)

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Daifuku Co., Ltd.

12.2 Murata Machinery, Ltd.

12.3 SSI SCHAEFER Group

12.4 TGW Logistics Group GmbH

12.5 Kardex Holding AG

12.6 Dematic Corp.

12.7 Swisslog Holding AG

12.8 Mecalux S.A.

12.9 Honeywell International Inc.

12.10 Exotec

12.11 OPEX Corporation

12.12 Toyota Industries Corporation

12.13 Bastian Solutions

12.14 Vanderlande Industries BV

12.15 KUKA AG

12.16 Knapp AG

12.17 System Logistics S.p.A.

12.18 Hairobotics

表一覧

1 地域別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

2 タイプ別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

3 グローバル自動倉庫システム市場見通し:ユニットロードクレーン別(2022-2030年)(百万ドル)

4 グローバル自動倉庫システム市場見通し:ミニロードクレーン別(2022-2030年) (百万ドル)

5 ロボットシャトルベース別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

6 カラースルベース別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

7 垂直リフトモジュール別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

8 ロボティックキューブベース別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

グローバル自動倉庫システム市場見通し、自動搬送車別(2022-2030年)(百万ドル)

9 グローバル自動倉庫システム市場見通し、その他タイプ別(2022-2030年)(百万ドル)

10 カテゴリー別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

11 スタンドアローン別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

12 統合型によるグローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

13 機能別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

14 グローバル自動倉庫システム市場見通し、保管別(2022-2030年)(百万ドル)

15 グローバル自動倉庫システム市場見通し、ピッキング別(2022-2030年)(百万ドル)

16 キット別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

17 バッファリング別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

18 組み立て別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

19 その他機能別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

20 グローバル自動倉庫システム市場見通し、技術別(2022-2030年)(百万ドル)

21 グローバル自動倉庫システム市場見通し、マイクロプロセッサ制御別(2022-2030年)(百万ドル)

22 グローバル自動倉庫システム市場見通し:PC制御別(2022-2030年)(百万ドル)

23 グローバル自動倉庫システム市場見通し:マシンビジョン別(2022-2030年)(百万ドル)

24 グローバル自動倉庫システム市場見通し:バーコードおよびRFIDシステム別(2022-2030年)(百万ドル)

25 グローバル自動倉庫システム市場見通し:無線技術別(2022-2030年)(百万ドル)

26 グローバル自動倉庫システム市場見通し、その他技術別(2022-2030年)(百万ドル)

27 グローバル自動倉庫システム市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

28 製造分野別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

29 自動車分野別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

30 世界の自動倉庫システム市場見通し、電子機器別(2022-2030年)(百万ドル)

31 世界の自動倉庫システム市場見通し、食品・飲料別(2022-2030年)(百万ドル)

32 医薬品分野における世界の自動倉庫システム市場見通し(2022-2030年)(百万ドル)

33 繊維分野における世界の自動倉庫システム市場見通し(2022-2030年)(百万ドル)

34 化学品分野における世界の自動倉庫システム市場見通し(2022-2030年)(百万ドル)

35 倉庫・流通分野における世界の自動倉庫システム市場見通し(2022-2030年)(百万ドル)

36 グローバル自動倉庫システム市場見通し:サードパーティロジスティクス(3PL)別(2022-2030年)(百万ドル)

37 グローバル自動倉庫システム市場見通し:Eコマースフルフィルメントセンター別(2022-2030年)(百万ドル)

38 小売流通センター別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

39 医療分野別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

40 病院別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

41 医療機器保管別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

42 医薬品流通センター別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

43 航空宇宙産業別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

44 航空機部品保管分野における世界の自動倉庫システム市場見通し(2022-2030年)(百万ドル)

45 整備・修理・オーバーホール(MRO)施設分野における世界の自動倉庫システム市場見通し(2022-2030年)(百万ドル)

46 ユーティリティ別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

47 発電所別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

48 水処理施設別グローバル自動倉庫システム市場見通し(2022-2030年)(百万ドル)

49 グローバル自動倉庫システム市場見通し:防衛分野別(2022-2030年)(百万ドル)

50 グローバル自動倉庫システム市場見通し:軍事倉庫別(2022-2030年)(百万ドル)

51 世界の自動倉庫システム市場見通し:兵器庫別(2022-2030年)(百万ドル)

52 世界の自動倉庫システム市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖