❖本調査資料に関するお問い合わせはこちら❖

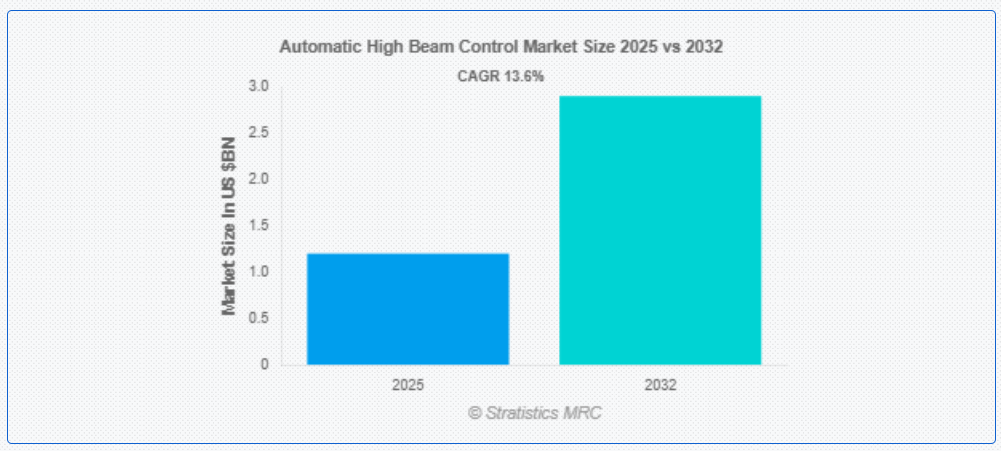

ストラティスティクスMRCによると、世界の自動ハイビーム制御市場は2025年に12億ドル規模となり、予測期間中に年平均成長率(CAGR)13.6%で成長し、2032年までに29億ドルに達すると見込まれている。自動ハイビーム制御は、周囲の交通状況に基づいて車両のハイビームヘッドライトを自動的にオン/オフする先進運転支援システムである。センサーまたは前方カメラを用いて、対向車のヘッドライトや先行車のテールライトを検知する。他の車両が検知されない場合、視認性向上のためハイビームを点灯させる。近隣の交通や十分な街路照明を感知すると、眩惑防止と道路安全向上のためヘッドライトをロービームに減光する。この機能により夜間運転の利便性が向上し、ドライバーによる手動でのヘッドライト調整の必要性が減少する。

市場動向:

推進要因:

厳格な安全規制

厳格な安全規制は、現代車両への先進運転支援システムの搭載を義務付けることで、自動ハイビーム制御市場に建設的かつ推進的な影響を与えています。これらの規制は、道路の安全性を高め夜間事故を減らすため、自動車メーカーにインテリジェント照明システムの統合を促しています。世界各国政府が車両安全基準を優先する中、自動ハイビーム制御のような規制適合技術の需要が増加しています。この規制圧力によりイノベーションが加速し、採用率が向上し、市場が拡大しているため、こうしたシステムは多くの新型車両の標準装備となっています。

制約要因:

初期費用と維持コストの高さ

自動ハイビーム制御市場にとって、初期費用と維持コストの高さは重大な課題である。先進技術への高額な先行投資と定期的なメンテナンスの必要性は、特にコスト意識の高い市場において潜在顧客を躊躇させる。この財政的負担は消費者の導入率を鈍化させ、市場の成長を阻害する可能性がある。その結果、車両への普及が制限され、市場全体の潜在的可能性が低下する。

機会要因:

技術的進歩

技術革新は、センサー精度向上、AI統合、適応型照明システムの発展を通じて、自動ハイビーム制御市場の成長を大きく牽引している。カメラベースの検知やリアルタイムデータ処理といった革新技術により、より精密で応答性の高い光調整が可能となり、夜間走行の安全性が向上している。ADASとの統合はシームレスな自動化と快適性を提供することで、市場需要をさらに押し上げている。これらの技術的突破は自動車メーカーにスマート照明ソリューションの採用を促し、最終的に自動ハイビーム技術のグローバルな普及を加速させている。

脅威:

規制順守の課題

規制順守の課題は、メーカーに厳格な安全・性能基準を課すことで自動ハイビーム制御(AHBC)市場に破壊的な影響を与えている。これらの規制への対応は生産コストを増加させ、製品発売を遅延させる。さらに、地域ごとの規制差異がグローバル市場参入と標準化を複雑化している。これらの障壁はイノベーションを阻害し、AHBC技術の採用を遅らせ、市場成長を制限するとともにメーカーやサプライヤーに不確実性をもたらしている。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの混乱、製造遅延、自動車生産の減速により、自動ハイビーム制御(AHBC)市場に重大な影響を与えた。特に初期数ヶ月間の自動車需要減少はAHBC採用の低下を招いた。しかし、自動車生産が再開され、パンデミック後に安全機能が重要性を増すにつれ、市場は先進運転支援システム(ADAS)への関心の高まりとともに徐々に回復した。

予測期間中、制御ユニットセグメントが最大規模となる見込み

制御ユニットセグメントは予測期間中、最大の市場シェアを占めると予想される。これらのユニットはリアルタイムのセンサーデータを処理し、ヘッドライトの強度を自動調整することで、道路の安全性と運転の快適性を向上させるためである。特に自動化とスマート照明技術の進展に伴い、現代車両での採用が増加していることが市場需要を加速させている。自動車メーカーが車両の知能化とエネルギー効率を優先する中、制御ユニットセグメントは市場成長を推進する上で重要な役割を果たしている。

予測期間中、LiDARベースのシステムセグメントが最高のCAGR(年平均成長率)を示すと予想される

予測期間中、LiDARベースのシステムセグメントは最高の成長率を示すと予測される。LiDARはより正確な距離測定と物体認識を可能にし、よりスマートなリアルタイムビーム調整を実現することで、道路の安全性と運転の快適性を向上させるためである。自動車メーカーが先進運転支援システム(ADAS)の統合を加速させる中、LiDARの信頼性と低照度環境下での性能は重要な構成要素となっており、これによりLiDARの採用が促進され、自動ハイビーム制御分野の成長を牽引している。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は先進運転支援システム(ADAS)への需要と車両安全基準の強化により、最大の市場シェアを維持すると見込まれる。消費者が安全性と利便性を優先する中、自動車メーカーは特に視界不良時の運転快適性向上のため、これらのシステムを組み込んでいる。さらに、自動車安全技術革新を支援する政府規制と電気自動車の普及拡大が市場の成長をさらに促進し、自動ハイビーム制御を現代車両の主要機能として位置付けている。

最高CAGR地域:

予測期間中、北米地域は自動車の安全機能強化に対する消費者需要の高まりにより、最高CAGRを示すと予想される。自動車照明技術の進歩と、道路安全改善に向けた規制支援が市場成長を推進している。さらに、先進運転支援システム(ADAS)の採用拡大と事故削減への注目の高まりが市場をさらに牽引する。自動車メーカーが革新的な照明ソリューションを備えた高級車モデルを重視する傾向が、自動ハイビーム制御システムの需要を後押ししている。

市場の主要プレイヤー

自動ハイビーム制御市場でプロファイルされている主要プレイヤーには、Hella GmbH & Co. KGaA, Magneti Marelli S.p.A., Valeo S.A., Continental AG, Robert Bosch GmbH, Denso Corporation, Hyundai Mobis, Gentex Corporation, Koito Manufacturing Co., Ltd., Stanley Electric Co., Ltd., OSRAM Licht AG, Renesas Electronics Corporation, Aptiv PLC, Lear Corporation, NXP Semiconductors N.V., Flex-N-Gate Corporation, Federal-Mogul, Ichikoh Industries, Ltd. and Mobileyeなどが挙げられる。

主な動向:

2024年9月、コンチネンタル・インディアはアムリタ・ヴィシュワ・ヴィディヤピーサムおよびMathWorksと共同で、自動車分野における学術的学習と業界要件のギャップを埋める「自動車システムと階層型アーキテクチャ」と題した専門コースを開講した。

2024年6月、コンチネンタルとサムサラは、トラックトレーラー運用の効率性と持続可能性の向上に焦点を当てた、統合型データ駆動型フリート管理ソリューションの開発で提携した。

対象車両タイプ:

• 乗用車

• 軽商用車(LCV)

• 重商用車(HCV)

対象推進方式:

• 内燃機関車(ICE)

• 電気自動車(EV)

• バッテリー式電気自動車(BEV)

• ハイブリッド電気自動車(HEV)

• プラグインハイブリッド電気自動車(PHEV)

対象コンポーネント:

• センサー

• 制御ユニット

• その他のコンポーネント

対象技術:

• カメラベースシステム

• LiDARベースシステム

• レーダーベースシステム

対象販売チャネル:

• OEM

• アフターマーケット

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

・スペイン

・その他欧州

・アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他アジア太平洋

・南米

・アルゼンチン

・ブラジル

・チリ

・その他南米

・中東・アフリカ

・サウジアラビア

・UAE

・カタール

・南アフリカ

・その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル自動ハイビーム制御市場、車種別

5.1 はじめに

5.2 乗用車

5.3 小型商用車(LCV)

5.4 大型商用車(HCV)

6 推進方式別グローバル自動ハイビーム制御市場

6.1 はじめに

6.2 内燃機関車

6.3 電気自動車

6.4 バッテリー電気自動車(BEV)

6.5 ハイブリッド電気自動車(HEV)

6.6 プラグインハイブリッド電気自動車(PHEV)

7 世界の自動ハイビーム制御市場、コンポーネント別

7.1 はじめに

7.2 センサー

7.3 制御ユニット

7.4 その他のコンポーネント

8 世界の自動ハイビーム制御市場、技術別

8.1 はじめに

8.2 カメラベースシステム

8.3 LiDARベースシステム

8.4 レーダーベースシステム

9 販売チャネル別グローバル自動ハイビーム制御市場

9.1 はじめに

9.2 OEM

9.3 アフターマーケット

10 地域別グローバル自動ハイビーム制御市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他地域

11 主な動向

11.1 契約・提携・協業・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Hella GmbH & Co. KGaA

12.2 Magneti Marelli S.p.A.

12.3 Valeo S.A.

12.4 Continental AG

12.5 Robert Bosch GmbH

12.6 Denso Corporation

12.7 Hyundai Mobis

12.8 Gentex Corporation

12.9 Koito Manufacturing Co., Ltd.

12.10 Stanley Electric Co., Ltd.

12.11 OSRAM Licht AG

12.12 Renesas Electronics Corporation

12.13 Aptiv PLC

12.14 Lear Corporation

12.15 NXP Semiconductors N.V.

12.16 Flex-N-Gate Corporation

12.17 Federal-Mogul

12.18 Ichikoh Industries, Ltd.

12.19 Mobileye

表一覧

1 地域別グローバル自動ハイビーム制御市場見通し(2024-2032年)(百万ドル)

2 車両タイプ別グローバル自動ハイビーム制御市場見通し(2024-2032年)(百万ドル)

3 乗用車別グローバル自動ハイビーム制御市場見通し(2024-2032年)(百万ドル)

4 世界自動ハイビーム制御市場見通し、小型商用車(LCV)別(2024-2032年)(百万ドル)

5 世界自動ハイビーム制御市場見通し、大型商用車(HCV)別(2024-2032年)(百万ドル)

6 世界自動ハイビーム制御市場見通し、推進方式別(2024-2032年) (百万ドル)

7 内燃機関車種別グローバル自動ハイビーム制御市場見通し (2024-2032年) (百万ドル)

8 電気自動車別グローバル自動ハイビーム制御市場見通し (2024-2032年) (百万ドル)

9 バッテリー電気自動車別グローバル自動ハイビーム制御市場見通し (BEV) (2024-2032年) (百万ドル)

10 ハイブリッド電気自動車(HEV)別グローバル自動ハイビーム制御市場見通し(2024-2032年)(百万ドル)

11 プラグインハイブリッド電気自動車(PHEV)別グローバル自動ハイビーム制御市場見通し(2024-2032年)(百万ドル)

12 世界の自動ハイビーム制御市場見通し、コンポーネント別(2024-2032年)(百万ドル)

13 世界の自動ハイビーム制御市場見通し、センサー別(2024-2032年)(百万ドル)

14 世界の自動ハイビーム制御市場見通し、制御ユニット別(2024-2032年)(百万ドル)

15 グローバル自動ハイビーム制御市場見通し、その他コンポーネント別(2024-2032年)(百万ドル)

16 グローバル自動ハイビーム制御市場見通し、技術別(2024-2032年)(百万ドル)

17 カメラベースシステム別グローバル自動ハイビーム制御市場見通し(2024-2032年)(百万ドル)

18 LiDARベースシステム別グローバル自動ハイビーム制御市場見通し(2024-2032年)(百万ドル)

19 レーダーベースシステム別グローバル自動ハイビーム制御市場見通し(2024-2032年)(百万ドル)

20 販売チャネル別グローバル自動ハイビーム制御市場見通し(2024-2032年)(百万ドル)

21 OEM別グローバル自動ハイビーム制御市場見通し(2024-2032年)(百万ドル)

22 アフターマーケット別グローバル自動ハイビーム制御市場見通し(2024-2032年)(百万ドル)

23 北米自動ハイビーム制御市場見通し、国別(2024-2032)(百万ドル)

24 北米自動ハイビーム制御市場見通し、車種別(2024-2032)(百万ドル)

25 北米自動ハイビーム制御市場見通し、乗用車別(2024-2032) (百万ドル)

26 北米 自動ハイビーム制御市場見通し:軽商用車(LCV)別(2024-2032年)(百万ドル)

27 北米 自動ハイビーム制御市場見通し:大型商用車(HCV)別(2024-2032年)(百万ドル)

28 北米自動ハイビーム制御市場見通し、推進方式別(2024-2032年)(百万ドル)

29 北米自動ハイビーム制御市場見通し、内燃機関車(ICE)別(2024-2032年)(百万ドル)

30 北米自動ハイビーム制御市場見通し、電気自動車(EV)別(2024-2032年)(百万ドル)

31 北米 自動ハイビーム制御市場見通し、バッテリー電気自動車(BEV)別(2024-2032年)(百万ドル)

32 北米 自動ハイビーム制御市場見通し、ハイブリッド電気自動車(HEV)別(2024-2032年)(百万ドル)

33 北米 自動ハイビーム制御市場見通し、プラグインハイブリッド電気自動車(PHEV)別(2024-2032年)(百万ドル)

34 北米 自動ハイビーム制御市場見通し、コンポーネント別(2024-2032年)(百万ドル)

35 北米 自動ハイビーム制御市場見通し、センサー別(2024-2032年)(百万ドル)

36 北米 自動ハイビーム制御市場見通し、制御ユニット別 (2024-2032) (百万ドル)

37 北米 自動ハイビーム制御市場見通し、その他コンポーネント別 (2024-2032) (百万ドル)

38 北米 自動ハイビーム制御市場見通し、技術別 (2024-2032) (百万ドル)

39 北米自動ハイビーム制御市場見通し、カメラベースシステム別(2024-2032年)(百万ドル)

40 北米自動ハイビーム制御市場見通し、LiDARベースシステム別(2024-2032年)(百万ドル)

41 北米自動ハイビーム制御市場見通し、レーダーベースシステム別(2024-2032年) (百万ドル)

42 北米自動ハイビーム制御市場見通し、販売チャネル別(2024-2032年)(百万ドル)

43 北米自動ハイビーム制御市場見通し、OEM別(2024-2032年)(百万ドル)

44 北米 自動ハイビーム制御市場見通し、アフターマーケット別 (2024-2032) (百万ドル)

45 欧州 自動ハイビーム制御市場見通し、国別 (2024-2032) (百万ドル)

46 欧州 自動ハイビーム制御市場見通し、車両タイプ別 (2024-2032) (百万ドル)

47 欧州 自動ハイビーム制御市場見通し、乗用車別(2024-2032年)(百万ドル)

48 欧州 自動ハイビーム制御市場見通し、小型商用車(LCV)別(2024-2032年)(百万ドル)

49 欧州 自動ハイビーム制御市場見通し、大型商用車(HCV)別(2024-2032年)(百万ドル)

50 欧州 自動ハイビーム制御市場見通し、推進方式別(2024-2032年)(百万ドル)

51 欧州 自動ハイビーム制御市場見通し、内燃機関車(ICE)別(2024-2032年)(百万ドル)

52 欧州 自動ハイビーム制御市場見通し、電気自動車(EV)別(2024-2032年)(百万ドル)

53 欧州 自動ハイビーム制御市場見通し、バッテリー式電気自動車(BEV)別(2024-2032年) (百万ドル)

54 欧州 自動ハイビーム制御市場見通し、ハイブリッド電気自動車(HEV)別(2024-2032年)(百万ドル)

55 欧州 自動ハイビーム制御市場見通し、プラグインハイブリッド電気自動車(PHEV)別(2024-2032年)(百万ドル)

56 欧州 自動ハイビーム制御市場見通し、コンポーネント別(2024-2032年)(百万ドル)

57 欧州 自動ハイビーム制御市場見通し、センサー別(2024-2032年)(百万ドル)

58 欧州 自動ハイビーム制御市場見通し、制御ユニット別(2024-2032年)(百万ドル)

59 欧州 自動ハイビーム制御市場見通し、その他コンポーネント別(2024-2032年)(百万ドル)

60 欧州 自動ハイビーム制御市場見通し、技術別(2024-2032年)(百万ドル)

61 欧州 自動ハイビーム制御市場見通し、カメラベースシステム別(2024-2032年)(百万ドル)

62 欧州 自動ハイビーム制御市場見通し、LiDARベースシステム別(2024-2032年)(百万ドル)

63 欧州 自動ハイビーム制御市場見通し、レーダーベースシステム別(2024-2032年)(百万ドル)

64 欧州 自動ハイビーム制御市場見通し、販売チャネル別 (2024-2032) (百万ドル)

65 欧州 自動ハイビーム制御市場見通し、OEM別 (2024-2032) (百万ドル)

66 欧州 自動ハイビーム制御市場見通し、アフターマーケット別 (2024-2032) (百万ドル)

67 アジア太平洋地域 自動ハイビーム制御市場見通し、国別(2024-2032年)(百万ドル)

68 アジア太平洋地域 自動ハイビーム制御市場見通し、車種別(2024-2032年)(百万ドル)

69 アジア太平洋地域 自動ハイビーム制御市場見通し、乗用車別(2024-2032年) (百万ドル)

70 アジア太平洋地域 自動ハイビーム制御市場見通し、軽商用車(LCV)別(2024-2032年)(百万ドル)

71 アジア太平洋地域 自動ハイビーム制御市場見通し、大型商用車(HCV)別(2024-2032年) (百万ドル)

72 アジア太平洋地域 自動ハイビーム制御市場見通し:推進方式別(2024-2032年)(百万ドル)

73 アジア太平洋地域 自動ハイビーム制御市場見通し:内燃機関車(ICE)別(2024-2032年)(百万ドル)

74 アジア太平洋地域における自動ハイビーム制御市場の展望、電気自動車別(2024-2032年)(百万米ドル)

75 アジア太平洋地域における自動ハイビーム制御市場の展望、バッテリー式電気自動車(BEV)別(2024-2032年)(百万米ドル)

76 アジア太平洋地域の自動ハイビーム制御市場の見通し、ハイブリッド電気自動車(HEV)別(2024-2032)(百万ドル)

77 アジア太平洋地域の自動ハイビーム制御市場の見通し、プラグインハイブリッド電気自動車(PHEV)別(2024-2032) (百万ドル)

78 アジア太平洋地域 自動ハイビーム制御市場見通し、コンポーネント別(2024-2032年)(百万ドル)

79 アジア太平洋地域 自動ハイビーム制御市場見通し、センサー別(2024-2032年) (百万ドル)

80 アジア太平洋地域 自動ハイビーム制御市場見通し:制御ユニット別 (2024-2032年) (百万ドル)

81 アジア太平洋地域 自動ハイビーム制御市場見通し:その他コンポーネント別 (2024-2032年) (百万ドル)

82 アジア太平洋地域 自動ハイビーム制御市場見通し:技術別 (2024-2032年) (百万ドル)

83 アジア太平洋地域 自動ハイビーム制御市場見通し、カメラベースシステム別 (2024-2032年) (百万ドル)

84 アジア太平洋地域 自動ハイビーム制御市場見通し、LiDARベースシステム別 (2024-2032年) (百万ドル)

85 アジア太平洋地域における自動ハイビーム制御市場の見通し、レーダーベースシステム別(2024-2032年)(百万ドル)

86 アジア太平洋地域における自動ハイビーム制御市場の見通し、販売チャネル別(2024-2032年)(百万ドル)

87 アジア太平洋地域における自動ハイビーム制御市場の見通し、OEM別(2024-2032年)(百万ドル)

88 アジア太平洋地域 自動ハイビーム制御市場見通し、アフターマーケット別 (2024-2032) (百万米ドル)

89 南米 自動ハイビーム制御市場見通し、国別 (2024-2032) (百万米ドル)

90 南米 自動ハイビーム制御市場見通し、車両タイプ別 (2024-2032) (百万米ドル)

91 南米 自動ハイビーム制御市場の見通し、乗用車別 (2024-2032) (百万ドル)

92 南米 自動ハイビーム制御市場見通し、軽商用車(LCV)別 (2024-2032年) (百万ドル)

93 南米 自動ハイビーム制御市場見通し、大型商用車(HCV)別 (2024-2032年) (百万ドル)

94 南米 自動ハイビーム制御市場見通し、推進方式別 (2024-2032) ($MN)

95 南米 自動ハイビーム制御市場見通し、内燃機関車 (ICE) 別 (2024-2032) (百万ドル)

96 南米における自動ハイビーム制御市場の展望、電気自動車別 (2024-2032) (百万ドル)

97 南米における自動ハイビーム制御市場の展望、バッテリー式電気自動車 (BEV) 別 (2024-2032) (百万ドル)

98 南米における自動ハイビーム制御市場の展望、ハイブリッド電気自動車 (HEV) 別 (2024-2032) ($MN)

99 南米 自動ハイビーム制御市場見通し、プラグインハイブリッド電気自動車(PHEV)別 (2024-2032) ($MN)

100 南米 自動ハイビーム制御市場見通し、コンポーネント別 (2024-2032) (百万ドル)

101 南米 自動ハイビーム制御市場見通し、センサー別 (2024-2032) (百万ドル)

102 南米 自動ハイビーム制御市場見通し、制御ユニット別(2024-2032年)(百万ドル)

103 南米 自動ハイビーム制御市場見通し、その他コンポーネント別(2024-2032年)(百万ドル)

104 南米 自動ハイビーム制御市場見通し、技術別(2024-2032年)(百万ドル)

105 南米 自動ハイビーム制御市場見通し、カメラベースシステム別 (2024-2032) (百万ドル)

106 南米 自動ハイビーム制御市場見通し、LiDARベースシステム別 (2024-2032) (百万ドル)

107 南米 自動ハイビーム制御市場見通し、レーダーベースシステム別 (2024-2032) (百万ドル)

108 南米 自動ハイビーム制御市場見通し、販売チャネル別 (2024-2032) (百万ドル)

109 南米 自動ハイビーム制御市場見通し、OEM別 (2024-2032) (百万ドル)

110 南米 自動ハイビーム制御市場見通し、アフターマーケット別(2024-2032年)(百万ドル)

111 中東・アフリカ 自動ハイビーム制御市場見通し、国別(2024-2032年)(百万ドル)

112 中東・アフリカ 自動ハイビーム制御市場見通し、車種別(2024-2032年)(百万米ドル)

113 中東・アフリカ 自動ハイビーム制御市場見通し、乗用車別(2024-2032年)(百万米ドル)

114 中東・アフリカにおける自動ハイビーム制御市場の見通し、小型商用車(LCV)別(2024-2032年)(百万米ドル)

115 中東・アフリカにおける自動ハイビーム制御市場の見通し、大型商用車(HCV)別(2024-2032年) (百万ドル)

116 中東・アフリカ 自動ハイビーム制御市場見通し、推進方式別(2024-2032年)(百万ドル)

117 中東・アフリカ 自動ハイビーム制御市場見通し、内燃機関車(ICE)別(2024-2032年)(百万ドル)

118 中東・アフリカ 自動ハイビーム制御市場見通し、電気自動車別(2024-2032年) (百万ドル)

119 中東・アフリカ 自動ハイビーム制御市場見通し、バッテリー式電気自動車(BEV)別(2024-2032年) (百万ドル)

120 中東・アフリカにおける自動ハイビーム制御市場の見通し、ハイブリッド電気自動車(HEV)別(2024-2032年)(百万ドル)

121 中東・アフリカにおける自動ハイビーム制御市場の見通し、プラグインハイブリッド電気自動車(PHEV)別(2024-2032年)(百万ドル)

122 中東・アフリカ 自動ハイビーム制御市場見通し、コンポーネント別 (2024-2032) (百万ドル)

123 中東・アフリカ 自動ハイビーム制御市場見通し、センサー別 (2024-2032) (百万ドル)

124 中東・アフリカ 自動ハイビーム制御市場見通し、制御ユニット別 (2024-2032) (百万ドル)

125 中東・アフリカ 自動ハイビーム制御市場見通し、その他コンポーネント別 (2024-2032) (百万ドル)

126 中東・アフリカ 自動ハイビーム制御市場見通し、技術別 (2024-2032) (百万ドル)

127 中東・アフリカにおける自動ハイビーム制御市場の見通し、カメラベースシステム別(2024-2032年)(百万米ドル)

128 中東・アフリカにおける自動ハイビーム制御市場の見通し、LiDARベースシステム別(2024-2032年)(百万米ドル)

129 中東・アフリカにおける自動ハイビーム制御市場の見通し、レーダーベースシステム別 (2024-2032) (百万ドル)

130 中東・アフリカ 自動ハイビーム制御市場見通し、販売チャネル別 (2024-2032) (百万ドル)

131 中東・アフリカ 自動ハイビーム制御市場見通し、OEM別 (2024-2032) (百万ドル)

32 中東・アフリカにおける自動ハイビーム制御市場の見通し、アフターマーケット別 (2024-2032年) (百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖