❖本調査資料に関するお問い合わせはこちら❖

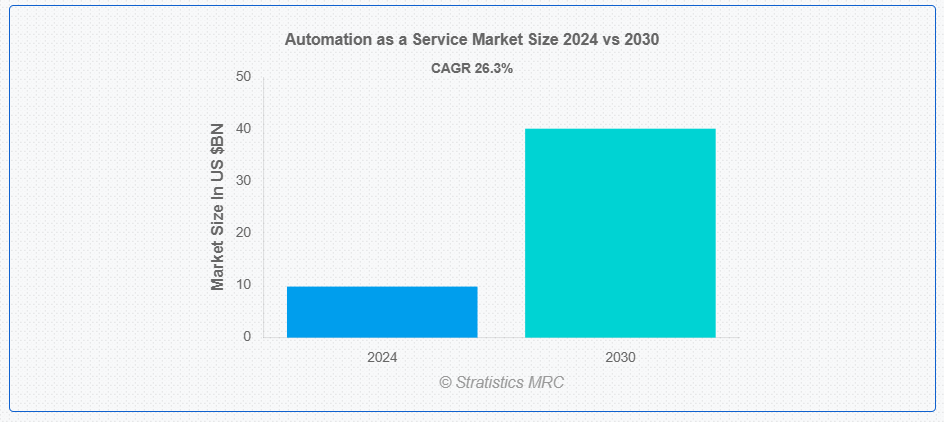

ストラティスティクスMRCによると、世界のサービスとしての自動化(AaaS)市場は2024年に98億ドル規模であり、予測期間中に年平均成長率(CAGR)26.3%で成長し、2030年までに401億ドルに達すると見込まれている。サービスとしての自動化(AaaS)は、クラウドベースの提供モデルであり、企業に自動化技術とソリューションへのオンデマンドアクセスを提供する。これにより、組織はインフラや専門知識への多額の先行投資を必要とせずに、業務の効率化、コスト削減、生産性向上を実現できる。AaaSには通常、ロボティックプロセスオートメーション(RPA)、人工知能(AI)、機械学習(ML)の機能が含まれる。企業は様々な業務機能にわたる反復的なタスク、ワークフロー、プロセスを自動化し、必要に応じて自動化の取り組みを拡張できる。このモデルは柔軟性と迅速な導入を提供し、高度な自動化技術を活用しながら中核業務活動に集中することを可能にする。

IDCの2023年3月時点の予測によると、AI中心システム向けソフトウェア、ハードウェア、サービスを含む人工知能(AI)への世界的な支出は、2023年に1,540億ドルに達すると見込まれており、2022年の支出額から26.9%の増加となる。

市場動向:

推進要因:

自動化需要の増加

組織は、効率性の向上、運用コストの削減、生産性の向上における自動化のメリットをますます認識しています。AaaS(Automation as a Service)は、インフラや専門知識への多額の先行投資なしに自動化を導入できる柔軟で拡張性の高いソリューションを提供します。デジタルトランスフォーメーションの取り組みの増加と、競争の激しいビジネス環境におけるプロセスの合理化の必要性が、この需要をさらに後押ししています。さらに、多くの分野における熟練労働者の不足が企業の自動化ソリューション導入を促しており、あらゆる規模の企業が自動化技術を迅速に導入し恩恵を得られる魅力的な選択肢としてAaaSが位置づけられています。

抑制要因:

初期設定コストの高さ

自動化ソリューションの導入には、統合、カスタマイズ、トレーニングへの多額の投資がしばしば必要です。組織は新たな自動化ツールに対応するため既存のプロセスやシステムを変更する必要があり、これは時間と費用を要する可能性があります。AaaSとレガシーシステムの統合の複雑さや、導入時に専門スキルが必要となる可能性が、さらにコストを押し上げる要因となる。特に中小企業はこうした初期費用を負担しきれず、導入ペースが鈍化する恐れがある。加えて、自動化プロセスへの移行中に既存業務が混乱するリスクが懸念されるため、長期的なメリットがあるにもかかわらず、投資を躊躇する組織も存在する。

機会:

AIと機械学習の統合

AIおよびML技術は自動化ソリューションの能力を強化し、より複雑で知的な自動化プロセスを実現します。この統合により、高度化するタスクに対応可能な適応型・自己改善型システムが構築され、AaaSの潜在的な応用範囲が様々な産業に拡大します。AIを活用した自動化は予測分析、自然言語処理、認知能力を提供し、カスタマーサービス、意思決定、データ分析における新たなユースケースを開拓します。AI、ML、自動化の組み合わせは、より先進型で価値あるサービス提供の開発につながり、幅広い顧客層を惹きつけ、AaaS市場の革新を推進する。

脅威:

データプライバシー規制の変更

自動化プロセスは機密データを扱うことが多いため、GDPRやCCPAなどの厳格なデータ保護法への準拠が極めて重要となる。これらの規制変更は既存の自動化システムに大幅な修正を必要とし、サービスの中断やプロバイダー・ユーザー双方へのコスト増を招く可能性がある。特にグローバル事業において、異なる管轄区域でのコンプライアンス確保の複雑さは課題となり得る。データセキュリティとプライバシーへの懸念から、クラウドベースの自動化サービス導入に消極的な組織も存在する。さらに、コンプライアンス違反による高額な罰金や評判毀損の可能性は市場に不確実性をもたらし、導入率の鈍化やAaaSプロバイダーによるコンプライアンス対策への継続的投資を必要とする恐れがある。

COVID-19の影響:

COVID-19パンデミックは、サービスとしての自動化ソリューションの導入を加速させました。企業が現場スタッフを削減しながら業務を維持しようとする中、AaaSは重要なプロセスを遠隔で自動化する手段を提供しました。この危機はデジタルトランスフォーメーションと業務継続性の重要性を浮き彫りにし、自動化技術への関心を高めました。一部の業界では当初、経済的不確実性から投資を遅らせましたが、長期的な影響として、AaaSが事業継続性と効率性のための重要なツールとして認識されるようになりました。

予測期間中、ロボティックプロセスオートメーション(RPA)セグメントが最大規模となる見込み

ロボティックプロセスオートメーション(RPA)セグメントは、様々な業界や業務機能に幅広く適用可能なことから、サービスとしての自動化市場を支配すると予想される。RPAは反復的でルールベースのタスクを自動化する上で大きなメリットを提供し、効率性、正確性、コスト削減の向上につながる。既存システムへの大規模なインフラ変更を伴わない統合能力は、あらゆる規模の企業にとって魅力的な選択肢となっている。サービスとしてのRPAの拡張性と柔軟性により、組織は変化するニーズに合わせて自動化ソリューションを迅速に導入・適応させられる。さらに、AIや機械学習機能の統合を含むRPA技術の継続的な進歩が応用可能性を拡大し、採用と市場成長をさらに促進している。

予測期間において中小企業(SME)セグメントが最高のCAGRを示す見込み

自動化サービス(AaaS)市場において、中小企業(SME)セグメントが最高のCAGRを達成すると予測されています。AaaSは、インフラや専門知識への多額の先行投資を必要とせずに、中小企業が先進型の自動化技術を利用することを可能にします。この自動化の民主化により、中小企業は効率性と生産性を向上させ、大企業とより効果的に競争できるようになります。AaaSソリューションの拡張性と柔軟性は中小企業にとって特に魅力的であり、小規模から開始し必要に応じて自動化機能を拡張できる。さらに、デジタルトランスフォーメーションの利点に対する中小企業の認識の高まりと、競争市場における業務最適化の圧力も急速な採用を促進している。

最大のシェアを占める地域:

予測期間中、北米地域が最大の規模を維持すると予想される。同地域にはテクノロジー企業や自動化ソリューションの早期導入者が集中しており、イノベーションと市場成長を牽引している。強固なデジタルインフラと技術進歩の文化が、様々な業界におけるAaaSの迅速な導入を支えている。主要なAaaSプロバイダーの存在と、スタートアップやサービスパートナーからなる強固なエコシステムが、市場における主導的地位に貢献している。さらに、医療、金融、製造などの分野における業務効率の向上と人件費削減への同地域の注力が、自動化ソリューションの需要を促進している。

最高CAGR地域:

アジア太平洋地域は、産業横断的な急速なデジタル化と、デジタル変革を促進する政府施策が相まって、自動化ソリューションの導入を牽引しているため、AaaS市場において最高CAGRを記録すると予想される。同地域の大規模かつ成長中の中小企業セクターは、競争力と効率性向上におけるAaaSの利点をますます認識している。中国、インド、日本などの国々は、AaaSの提供を補完・強化するAIやIoTなどの技術に多額の投資を行っている。さらに、同地域の多様な経済構造は、様々な分野でカスタマイズされたAaaSの提供機会を生み出し、アジア太平洋市場の高い成長率に寄与している。

市場の主要企業

Automation as a Service市場の主要企業には、UiPath、IBM Corporation、Microsoft Corporation、Automation Anywhere, Inc.、Blue Prism Group plc、HCL Technologies Limited、Hewlett Packard Enterprise (HPE)、Pegasystems Inc.、Accenture plc、Honeywell International Inc.、Siemens AG、ABB Ltd.、Emerson Electric Co.、Rockwell Automation, Inc.、横河電機株式会社、三菱電機株式会社などが含まれる。

主な動向:

2024年7月、主要なエンタープライズ自動化およびAIソフトウェア企業であるUiPathは、同社のプラットフォームに複数の新機能を追加すると発表しました。これらの機能は、UiPath Business Automation Platform™にジェネレーティブAIを深く組み込み、企業がAIと自動化により大きな成果を達成するのを支援します。UiPathは、7月2日にロンドン・インターコンチネンタルホテルで開催される「UiPath on Tour London: AI at Workサミット」で、最新の機能を紹介する予定です。

2022年6月、産業オートメーション・ソフトウェア、インフラ、ビルディングテクノロジー、輸送分野のリーダーであるシーメンスと、アクセラレーテッドグラフィックスおよび人工知能(AI)のパイオニアであるNVIDIAは、産業用メタバースの実現とAI駆動型デジタルツイン技術の活用拡大に向けた提携拡大を発表した。これにより産業オートメーションは新たな段階へ進む。この協業の第一段階として、両社はオープンデジタルビジネスプラットフォーム「Siemens Xcelerator」と3D設計・コラボレーションプラットフォーム「NVIDIA Omniverse™」の連携を計画している。

2020年7月、IBMはロボティックプロセスオートメーション(RPA)ソフトウェアを専門とするブラジル企業WDG Automationを買収し、AI駆動型ビジネスオートメーション機能を強化。これにより企業はソフトウェアロボットを通じたインテリジェントオートメーションを業務全体に統合できるようになった。

対象となる自動化の種類:

• ロボティックプロセスオートメーション(RPA)

• 人工知能(AI)駆動型自動化

• ビジネスプロセスオートメーション(BPA)

• 認知型自動化

• その他の自動化の種類

対象となる提供内容:

• ソリューション

• サービス

対象となる導入モード:

• クラウド

• オンプレミス

対象となる業務機能:

• 情報技術(IT)

• 財務

• 営業・マーケティング

• 人事(HR)

• オペレーションおよびサプライチェーン管理

• その他の業務機能

対象となる企業規模:

• 中小企業(SME)

• 大企業

対象エンドユーザー:

• 銀行・金融サービス・保険(BFSI)

• ヘルスケア・ライフサイエンス

• 小売・消費財

• 電気通信・IT

• 製造業

• 政府・防衛

• エネルギー・公益事業

• メディア・エンターテインメント

• 運輸・物流

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル自動化サービス市場(自動化タイプ別)

5.1 概要

5.2 ロボティックプロセスオートメーション(RPA)

5.3 人工知能(AI)を活用した自動化

5.4 ビジネスプロセスオートメーション(BPA)

5.5 認知自動化

5.6 その他の自動化タイプ

6 オファリング別グローバルAaaS市場

6.1 概要

6.2 ソリューション

6.3 サービス

6.3.1 マネージドサービス

6.3.2 プロフェッショナルサービス

6.3.2.1 導入・統合

6.3.2.2 サポート・トレーニング

6.3.2.3 コンサルティング

7 グローバル自動化サービス市場:導入モード別

7.1 概要

7.2 クラウド

7.2.1 パブリッククラウド

7.2.2 プライベートクラウド

7.2.3 ハイブリッドクラウド

7.3 オンプレミス

8 グローバル自動化サービス市場:業務機能別

8.1 概要

8.2 情報技術(IT)

8.3 財務

8.4 営業・マーケティング

8.5 人事(HR)

8.6 オペレーションおよびサプライチェーン管理

8.7 その他の業務機能

9 グローバルAaaS市場:企業規模別

9.1 概要

9.2 中小企業(SME)

9.3 大企業

10 エンドユーザー別グローバル自動化サービス市場

10.1 概要

10.2 銀行・金融サービス・保険(BFSI)

10.3 医療・ライフサイエンス

10.4 小売・消費財

10.5 電気通信・IT

10.6 製造業

10.7 政府・防衛

10.8 エネルギー・公益事業

10.9 メディア・エンターテインメント

10.10 運輸・物流

10.11 その他のエンドユーザー

11 地域別グローバル・オートメーション・アズ・ア・サービス市場

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州諸国

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカその他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要動向

12.1 契約・提携・協力・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 UiPath

13.2 IBM Corporation

13.3 Microsoft Corporation

13.4 Automation Anywhere, Inc.

13.5 Blue Prism Group plc

13.6 HCL Technologies Limited

13.7 Hewlett Packard Enterprise (HPE)

13.8 Pegasystems Inc.

13.9 Accenture plc

13.10 Honeywell International Inc.

13.11 Siemens AG

13.12 ABB Ltd.

13.13 Emerson Electric Co.

13.14 Rockwell Automation, Inc.

13.15 Yokogawa Electric Corporation

13.16 Mitsubishi Electric Corporation

表一覧

1 地域別グローバル・オートメーション・アズ・ア・サービス市場見通し(2022-2030年)(百万ドル)

2 グローバルAaaS市場見通し:自動化タイプ別(2022-2030年)(百万ドル)

3 グローバルAaaS市場見通し:ロボティックプロセスオートメーション(RPA)別(2022-2030年)(百万ドル)

4 人工知能(AI)駆動型オートメーション別グローバルAaaS市場見通し(2022-2030年)(百万ドル)

5 ビジネスプロセスオートメーション(BPA)別グローバルAaaS市場見通し(2022-2030年)(百万ドル)

6 グローバル自動化サービス市場見通し:認知自動化別(2022-2030年)(百万ドル)

7 グローバル自動化サービス市場見通し:その他の自動化タイプ別(2022-2030年)(百万ドル)

8 オファリング別グローバルAaaS市場見通し(2022-2030年)(百万ドル)

9 ソリューション別グローバルAaaS市場見通し(2022-2030年)(百万ドル)

10 サービス別グローバルAaaS市場見通し(2022-2030年)(百万ドル)

11 グローバルAaaS市場見通し:マネージドサービス別(2022-2030年)(百万ドル)

12 グローバルAaaS市場見通し:プロフェッショナルサービス別(2022-2030年)(百万ドル)

13 グローバルAaaS市場見通し:導入モード別(2022-2030年)(百万ドル)

14 クラウド別グローバル自動化サービス市場見通し(2022-2030年)(百万ドル)

15 パブリッククラウド別グローバル自動化サービス市場見通し(2022-2030年)(百万ドル)

16 プライベートクラウド別グローバル自動化サービス市場見通し(2022-2030年)(百万ドル)

17 グローバル自動化サービス市場見通し:ハイブリッドクラウド別(2022-2030年)(百万ドル)

18 グローバル自動化サービス市場見通し:オンプレミス別(2022-2030年)(百万ドル)

19 グローバル自動化サービス市場見通し:業務機能別(2022-2030年)(百万ドル)

20 グローバル自動化サービス市場見通し:情報技術(IT)別(2022-2030年)(百万ドル)

21 グローバル自動化サービス市場見通し:財務別(2022-2030年)(百万ドル)

22 グローバル自動化サービス市場見通し:営業・マーケティング別(2022-2030年)(百万ドル)

23 グローバル自動化サービス市場見通し:人事(HR)別(2022-2030年)(百万ドル)

24 オペレーションおよびサプライチェーン管理別グローバルAaaS市場見通し(2022-2030年)(百万ドル)

25 その他の業務機能別グローバルAaaS市場見通し(2022-2030年)(百万ドル)

26 グローバル自動化サービス市場見通し:企業規模別(2022-2030年)(百万ドル)

27 グローバル自動化サービス市場見通し:中小企業(SME)別(2022-2030年)(百万ドル)

28 グローバル自動化サービス市場見通し:大企業別(2022-2030年)(百万ドル)

29 グローバル自動化サービス市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

30 グローバル自動化サービス市場見通し:銀行・金融サービス・保険(BFSI)別(2022-2030年)(百万ドル)

31 グローバル自動化サービス市場見通し:医療・ライフサイエンス別(2022-2030年)(百万ドル)

32 小売・消費財分野におけるグローバル自動化サービス市場見通し(2022-2030年)(百万ドル)

33 通信・IT分野におけるグローバル自動化サービス市場見通し(2022-2030年)(百万ドル)

34 製造業分野におけるグローバル自動化サービス市場見通し(2022-2030年)(百万ドル)

35 グローバルAaaS市場見通し:政府・防衛分野別(2022-2030年)(百万ドル)

36 グローバルAaaS市場見通し:エネルギー・公益事業分野別(2022-2030年)(百万ドル)

37 メディア・エンターテインメント分野におけるグローバルAaaS市場見通し(2022-2030年)(百万ドル)

38 運輸・物流分野におけるグローバルAaaS市場見通し(2022-2030年)(百万ドル)

39 その他のエンドユーザー分野におけるグローバルAaaS市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖