❖本調査資料に関するお問い合わせはこちら❖

自動車用ADAS市場規模とシェア予測見通し 2025年から2035年

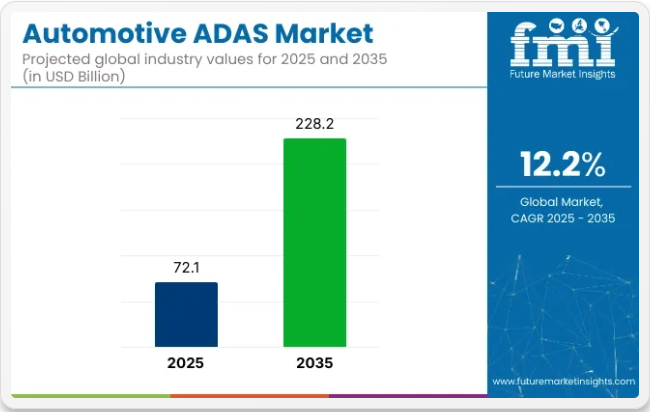

世界の自動車用先進運転支援システム(ADAS)市場は、2025年に721億米ドルと推定され、2035年までに2,282億米ドルに達すると予測されており、予測期間を通じて12.2%という堅調なCAGR(年平均成長率)を記録する見込みです。この急成長は、安全規制の拡大、センサーフュージョンの進歩、そしてプレミアムセグメントとマス市場セグメントの両方における運転支援機能への消費者需要の高まりによって牽引されている。

2025年3月、モービルアイは非高級車での広範な採用を目的に設計された「Surround ADAS」プラットフォームを発表した。このシステムは、11台のサラウンドビューカメラ、拡張可能なコンピューティングプラットフォーム、リアルタイムの知覚と意思決定のための冗長性メカニズムで構築されている。フォーブス誌によれば、モービルアイは2025年末から始まる大量導入に向け、既にOEMパートナーシップを確保済みであることを確認した。同社は「Surround ADASにより、あらゆる消費者セグメントにL2+安全機能を提供することを目指す」と表明している。

日産は2024年の発表で、2027年までにProPILOT ADシステムの導入を計画していることを確認した。このADASスイートは、3Dマッピング、高解像度レーダー、AIベースの予測アルゴリズムを組み合わせ、都市部と高速道路環境で半自動運転機能を提供する。Autonomous Vehicle Internationalが指摘するように、開発はスケーラブルなアーキテクチャを中心に構成され、様々な国際安全規制への準拠を確保している。

MITREのPARTSイニシアチブによる2024年の市場浸透調査によると、北米における新車生産台数に占めるL1およびL2レベルADAS機能の割合はそれぞれ69%、36%に達した。同報告書は、衝突警告、死角監視、自動緊急ブレーキシステムが最も広く採用されている安全機能である一方、アダプティブクルーズコントロールと車線中央維持システムがシェアを拡大し続けている点を強調した。

国際警察長官協会(IACP)は2024年の規制ガイダンスにおいて、ADAS用語の標準化と半自律走行シナリオにおけるドライバーの関与確保の重要性を強調した。このガイドラインは、管轄区域間の試験・導入手順の調和を支援するために発行された。

規制の明確化が進み、センサー技術が成熟し、OEMの投資が活発化する中、ADAS市場は2035年までに導入が加速する態勢にあり、将来の自律移動システムの基盤となる柱として機能する見込みである。

主要投資セグメント別自動車ADAS(先進運転支援システム)市場分析

アダプティブ・クルーズ・コントロールは主流車種への統合により、システム導入を牽引し続けている

アダプティブ・クルーズ・コントロール(ACC)は2025年に世界の運転支援システム市場の7.5%を占め、2035年まで12.6%のCAGRで成長すると予測されている。OEMが進化する安全基準を満たし長距離運転の利便性を高めるため、エントリーレベルからミドルレンジの乗用車まで導入が拡大した。

2025年には、高速道路環境下での部分自動運転を実現するため、ACCシステムは前方衝突警報(FCW)や自動緊急ブレーキ(AEB)と組み合わされることが一般的となった。欧州、日本、韓国の自動車メーカーは、変動する交通密度に対応するよう調整されたレーダーおよびカメラベースのACCモジュールを統合した。

規制上のインセンティブやEuro NCAPなどの自主的安全評価プログラムが、高級車以外の車両へのACC導入を加速させた。サプライヤーは渋滞支援機能やストップ・アンド・ゴー機能を強化したコスト最適化版を導入し、世界市場での普及拡大を可能にした。

SUVがシステム統合を牽引、グレード横断で機能拡充

SUVは2025年のシステム総導入台数の32%を占め、2035年まで12.4%のCAGRで成長が見込まれる。この傾向は、世界的なSUV需要の高さと、スペース・電気アーキテクチャ・車高の優位性によるADAS統合への適応性が背景にある。2025年にはコンパクト/ミッドサイズSUVに車線逸脱警報、死角検知、駐車支援、サラウンドビューシステムなど複数の運転支援機能が採用された。

自動車メーカーはアジア太平洋・北米・中東地域において、これらの機能を中級グレードの付加価値として位置付けた。都市通勤と都市間移動の両方でSUV利用が増加する中、変化する交通状況に対応するためリアルタイム安全システムが統合された。OEM各社は、ADASの展開を、コネクテッドでインテリジェントな運転体験を求める消費者の期待に合わせ、SUVプラットフォーム全体でセンサーの普及率とシステムのバンドリングを強化した。

課題と機会

課題

高コストと技術的制約

LiDAR、レーダー、高解像度カメラはADASの重要な構成要素であり、これらの機能のコストは低・中価格帯車両に割り当てられた価格帯を超える可能性があるため、低・中価格帯車両が完全な機能のADASを搭載することを妨げている。

さらに、物体認識における誤検知、極端な気象条件下でのADAS性能低下、センサー調整の困難さといった技術的問題は、複合ADAS技術の精度と信頼性に影響を及ぼす。広範な管轄区域における安全基準のばらつきは、世界中で準拠するADAS技術を開発するメーカーに新たな課題を創出している。

機会

AI駆動型センサーフュージョンと自動運転技術の進展

基本的な課題にもかかわらず、自動車ADAS市場は依然として巨大な機会の大海原である。また、AI対応センサーフュージョン、機械学習アルゴリズム、深層ニューラルネットワークのリアルタイム統合により、物体検知、歩行者安全、適応型運転支援が向上している。

レベル2およびレベル3自動運転を含む自動運転技術の進歩により、リアルタイム交通予測、AI駆動型ドライバーモニタリング、クラウド接続型ADAS分析といったAI強化型先進運転支援システム(ADAS)ソリューションへの需要が高まっている。

スマートモビリティインフラとAIベースの交通管理、さらにV2X(Vehicle-to-Everything)通信の成長は、ADASサプライヤー、センサーメーカー、自動車OEMにとって新たな市場機会を開くと見込まれています。さらに、政府支援による高度道路交通システム(ITS)へのインセンティブや車両安全キャンペーンが、商用車および乗用車における次世代ADAS技術の商用化を推進しています。

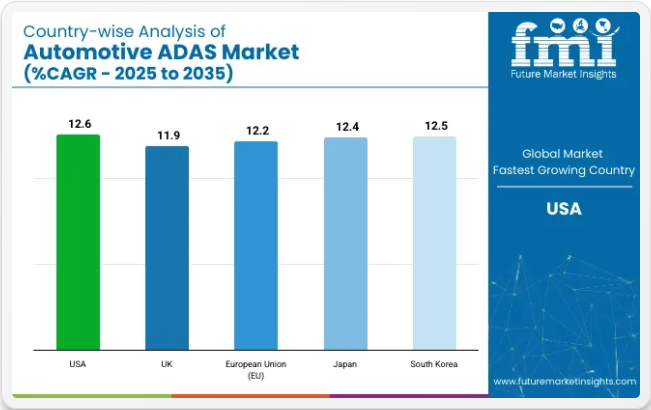

国別洞察

アメリカ合衆国

米国における自動車ADAS市場は、厳格な自動車安全規制、自動化技術の普及拡大、およびADAS機能に対する消費者需要の増加により、著しい拡大を遂げている。自動緊急ブレーキ(AEB)や車線逸脱警報(LDW)などのADAS機能は、NHTSA(米国道路交通安全局)の規制対象となっており、これが市場拡大を加速させている。

テスラ、フォード、ゼネラルモーターズを含む複数のメーカーが、アダプティブ・クルーズ・コントロール(ACC)、ブラインドスポット・モニタリング(BSM)、自動駐車アシストなどのAIベースのADASソリューションを導入している。V2X(車両間通信)やAI搭載知覚システムへの投資も市場をさらに牽引している。

英国

英国における自動車ADAS市場の成長を牽引する主な要因は、政府主導の車両安全対策、電気自動車(EV)普及の拡大、AI統合型運転支援システムの技術革新である。道路事故防止と運転効率向上のため、英国運輸省は現在、全ての新型商用車・乗用車へのADAS搭載を推進している。

これを受け、高級車メーカーも安全性の向上と機能の自動化を飛躍的に進めるため、LiDARベースのADAS、AI搭載ドライバー監視システム、高解像度センサーフュージョン技術に多額の投資を行っており、2028年には車両搭載率が最高水準に達する見込みである。

欧州連合

欧州連合は、厳格なユーロNCAP安全規制、急増するEV、自動運転技術への投資拡大により、自動車ADAS市場で最も成長が速い地域と見込まれる。欧州委員会の「ビジョン・ゼロ」も同様のアプローチを採用し、2050年までに交通事故死亡者ゼロを達成するとともに、自動車メーカーに対し高度な最適ADASソリューションの導入を促し、自動運転車の基盤整備を推進している。

BMW、メルセデス・ベンツ、フォルクスワーゲンといった自動車大手は、ドイツ、フランス、イタリアにおけるこの分野のリーダーであり、AIベースの知覚システム、LiDAR強化型自動運転ガイダンス、次世代センサーフュージョンシステムへの投資を拡大している。5Gロジックにおける接続性とスマートな交通システムの必要性も、ADAS普及を後押ししている。

日本

日本は車両自動化のリーダーであり、消費者の安全性の向上、インテリジェント交通を推進する政府規制、AIベースの運転支援技術への強力な投資が、自動車ADAS市場の成長に好影響を与えている。国土交通省(MLIT)は既に安全基準を策定しており、2027年までに全ての新車にADAS機能の搭載を義務付ける予定である。

トヨタ、ホンダ、日産などの企業は、レベル3およびレベル4の自動運転を実現するため、LiDAR、レーダー、AIベースのADASソリューションの開発を主導している。さらに、日本の強力な5Gおよびスマートシティインフラにより、V2XベースのADASの改善が促進されている。

韓国

韓国では、政府の自動運転推進施策、AIベースの車両安全システムへの投資拡大、電気自動車・水素燃料車の普及拡大により、自動車ADAS市場が急速に成長している。国土交通省(MOLIT)が2025年までに全新型車両へのADAS装備を義務付けたことで、ADAS機能の採用は増加の一途をたどっており、先進運転支援技術の需要を刺激している。

車両の安全性および準自動運転システムを強化するため、現代自動車や起亜自動車などの韓国主要自動車メーカーは、AI搭載の高精度レーダー、LiDAR、カメラシステムへの追加投資を拡大している。さらに、5G対応ADASおよびリアルタイム交通監視ソリューションの普及も市場成長を加速させている。

競争環境

自動車ADAS市場の成長背景には、運転支援を改善する安全装置、ADAS技術を促進する政府規制、AI搭載支援機能の最新技術革新など複数の要因がある。市場を牽引する主な要素は、レベル2およびレベル3自動化の普及拡大、センサーフュージョンの進歩、電気自動車および自動運転車の浸透拡大である。

高解像度イメージング、LiDAR、レーダー、AI駆動型知覚システムが提携・合併を主導。自動車部品サプライヤー、半導体メーカー、AI企業で構成される本市場は、高度な知覚技術、自律航行、ドライバー監視システムにおける新たなイノベーションを推進している。

市場セグメンテーション

システムタイプ別:

- アダプティブ・クルーズ・コントロール(ACC)

- 車線逸脱警報(LDW)

- 車線維持支援(LKA)

- ブラインドスポット検知(BSD)

- 自動緊急ブレーキ(AEB)

- 前方衝突警報(FCW)

- 交通標識認識(TSR)

- 駐車支援

- 歩行者検知システム(PDS)

- ナイトビジョンシステム(NVS)

- ドライバー監視システム(DMS)

- サラウンドビューシステム(SVS)

車両タイプ別:

- 乗用車

- コンパクト

- ミッドサイズ

- ラグジュアリー

- セダン

- SUV

- 小型商用車

- 大型商用車

自動運転レベル別:

- レベル1

- レベル2

- レベル3

- レベル4

- レベル5

コンポーネント別:

- ハードウェア

- カメラユニット

- レーダーセンサー

- 超音波センサー

- LiDAR

- ECU

- その他(アクチュエーター、赤外線センサーなど)

- ソフトウェア

- ミドルウェア

- アプリケーションソフトウェア

- オペレーティングシステム

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋地域

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(以下を含む)

- マクロ経済的要因

- 市場ダイナミクス

- 最近の業界動向

- 市場需要分析(2020年~2024年)および予測(2025年~2035年)、以下を含む

- 過去分析

- 将来予測

- 価格分析

- 市場分析(2020年~2024年)および予測(2025年~2035年)

- システム別

- バッテリータイプ別

- 技術別

- 地域別

- 市場分析 2020年から2024年および予測 2025年から2035年、システム別

- スタンダード

- 折りたたみ

- セルフバランス

- マキシ

- 三輪

- 市場分析 2020年から2024年および予測 2025年から2035年、バッテリータイプ別

- リチウムイオン

- ニッケル水素

- 鉛ベース

- 市場分析 2020年から2024年、および予測 2025年から2035年、技術別

- プラグイン

- バッテリー

- 市場分析 2020年から2024年、および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカ販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- 西ヨーロッパ 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパ 2020年から2024年の売上分析および2025年から2035年の予測、 主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 中東・アフリカ地域別売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメント・国別

- 2025年~2035年売上予測(30カ国別)

- システム別

- バッテリータイプ別

- 技術別

- 主要プレイヤー別

- 競争展望(含む)

- 市場構造分析

- 主要企業別シェア分析

- 競争ダッシュボード

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- ZF Friedrichshafen AG

- DENSO Corporation

- Mobileye

- Aptiv Plc

- Veoneer Inc.

- Autoliv Inc.

- Valeo SA

- Magna International

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

表2:地域別グローバル市場数量(台)予測、2020年~2035年

表3:システム別グローバル市場規模(百万米ドル)予測、2020年~2035年

表4:システム別グローバル市場数量(台)予測、2020年~2035年

表5:バッテリータイプ別グローバル市場規模(百万米ドル)予測、2020年から2035年

表6:バッテリータイプ別グローバル市場数量(台)予測、2020年から2035年

表7:技術別グローバル市場規模(百万米ドル)予測、2020年から2035年

表8:技術別グローバル市場規模(台数)予測、2020年から2035年

表9:国別北米市場規模(百万米ドル)予測、2020年から2035年

表10:国別北米市場規模(台数)予測、2020年から2035年

表11:北米市場規模(百万米ドル)予測(システム別、2020年~2035年)

表12:北米市場規模(台数)予測(システム別、2020年~2035年)

表13:北米市場規模(百万米ドル)予測(電池タイプ別、2020年~2035年)

表14:北米市場規模(台数)予測:電池タイプ別、2020年から2035年

表15:北米市場規模(百万米ドル)予測:技術別、2020年から2035年

表16:北米市場規模(台数)予測:技術別、2020年から2035年

表17:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

表18:ラテンアメリカ市場規模(台数)予測(国別、2020年~2035年)

表19:ラテンアメリカ市場規模(百万米ドル)予測(システム別、2020年~2035年)

表20:ラテンアメリカ市場規模(台数)予測(システム別、2020年から2035年)

表21:ラテンアメリカ市場規模(百万米ドル)予測(電池タイプ別、2020年から2035年)

表22:ラテンアメリカ市場規模(台数)予測(電池タイプ別、2020年~2035年)

表23:ラテンアメリカ市場規模(百万米ドル)予測(技術別、2020年~2035年)

表24:ラテンアメリカ市場規模(台数)予測(技術別、2020年~2035年)

表25:西ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

表26:西ヨーロッパ市場規模(台数)予測(国別、2020年から2035年)

表27:西ヨーロッパ市場規模(百万米ドル)-システム別予測(2020~2035年)

表28:西ヨーロッパ市場規模(台数)-システム別予測(2020~2035年)

表29:西ヨーロッパ市場規模(百万米ドル)-電池タイプ別予測(2020~2035年)

表30:西ヨーロッパ市場規模(台数)予測(電池タイプ別、2020年~2035年)

表31:西ヨーロッパ市場規模(百万米ドル)予測(技術別、2020年~2035年)

表32:西ヨーロッパ市場規模(台数)予測(技術別、2020年~2035年)

表33:東欧市場規模(百万米ドル)予測(国別、2020年から2035年)

表34:東欧市場規模(台数)予測(国別、2020年から2035年)

表35:東欧市場規模(百万米ドル)予測(システム別、2020年から2035年)

表36:東欧市場規模(台数)予測(システム別、2020年~2035年)

表37:東欧市場規模(百万米ドル)予測(電池タイプ別、2020年~2035年)

表38:東欧市場規模(台数)予測:電池タイプ別、2020年から2035年

表39:東欧市場規模(百万米ドル)予測:技術別、2020年から2035年

表40:東欧市場規模(台数)予測:技術別、2020年から2035年

表41:南アジア・太平洋地域市場規模(百万米ドル)予測(国別、2020年~2035年)

表42:南アジア・太平洋地域市場規模(台数)予測(国別、2020年~2035年)

表43:南アジア・太平洋地域市場規模(百万米ドル)-システム別予測(2020~2035年)

表44:南アジア・太平洋地域市場規模(台数)-システム別予測(2020~2035年)

表45:南アジア・太平洋地域市場規模(百万米ドル)-電池タイプ別予測(2020~2035年)

表46:南アジア・太平洋地域市場規模(台数)予測(電池タイプ別)、2020年から2035年

表47:南アジア・太平洋地域市場規模(百万米ドル)予測(技術別)、2020年から2035年

表48:南アジア・太平洋地域市場規模(台数)予測(技術別)、2020年から2035年

表49:東アジア市場規模(百万米ドル)予測(国別、2020年~2035年)

表50:東アジア市場規模(台数)予測(国別、2020年~2035年)

表51:東アジア市場規模(百万米ドル)予測(システム別、2020年~2035年)

表52:東アジア市場規模(台数)予測(システム別、2020年~2035年)

表53:東アジア市場規模(百万米ドル)予測(電池タイプ別、2020年~2035年)

表54:東アジア市場規模(台数)予測:電池タイプ別、2020年から2035年

表55:東アジア市場規模(百万米ドル)予測:技術別、2020年から2035年

表56:東アジア市場規模(台数)予測(技術別)、2020年から2035年

表57:中東・アフリカ市場規模(百万米ドル)予測(国別)、2020年から2035年

表58:中東・アフリカ市場規模(台数)予測(国別、2020年~2035年)

表59:中東・アフリカ市場規模(百万米ドル)予測(システム別、2020年~2035年)

表60:中東・アフリカ市場規模(台数)予測(システム別、2020年~2035年)

表61:中東・アフリカ市場規模(百万米ドル)予測(電池タイプ別、2020年から2035年)

表62:中東・アフリカ市場規模(台数)予測(電池タイプ別、2020年から2035年)

表63:中東・アフリカ市場規模(百万米ドル)予測(技術別、2020年から2035年)

表64:中東・アフリカ市場規模(台数)予測(技術別、2020年~2035年)

図表一覧

図1:世界市場規模(百万米ドル)システム別、2023年~2033年

図2:世界市場規模(百万米ドル)電池タイプ別、2023年~2033年

図3:技術別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図5:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図6:地域別グローバル市場規模 (単位)地域別分析、2018年から2033年

図7:地域別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図8:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図9:システム別グローバル市場規模(百万米ドル)分析、2018年から2033年

図10:システム別グローバル市場数量(単位)分析、2018年から2033年

図11:システム別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図12:システム別グローバル市場前年比成長率(%)予測、2023年から2033年

図13:電池タイプ別グローバル市場価値(百万米ドル)分析、2018年から2033年

図14:電池タイプ別グローバル市場数量(台)分析、2018年から2033年

図15:電池タイプ別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図16:電池タイプ別世界市場前年比成長率(%)予測、2023年~2033年

図17:技術別世界市場規模(百万米ドル)分析、2018年~2033年

図18:技術別世界市場数量(台)分析、2018年~2033年

図19:技術別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図20:技術別グローバル市場前年比成長率(%)予測、2023年から2033年

図21:システム別グローバル市場魅力度、2023年から2033年

図22:電池タイプ別グローバル市場魅力度、2023年から2033年

図23:技術別グローバル市場魅力度、2023年から2033年

図24:地域別グローバル市場魅力度(2023~2033年)

図25:システム別北米市場規模(百万米ドル)(2023~2033年)

図26:北米市場規模(百万米ドル)-電池タイプ別、2023年から2033年

図27:北米市場規模(百万米ドル)-技術別、2023年から2033年

図28:北米市場規模(百万米ドル)-国別、2023年から2033年

図29:北米市場規模(百万米ドル)国別分析、2018年から2033年

図30:北米市場規模(単位)国別分析、2018年から2033年

図31:北米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図32:北米市場 前年比成長率(%)予測 国別、2023年から2033年

図33:北米市場 システム別市場規模(百万米ドル)分析、2018年から2033年

図34:北米市場 システム別市場規模(単位)分析、2018年から2033年

図35:北米市場におけるシステム別市場価値シェア(%)およびBPS分析、2023年から2033年

図36:北米市場におけるシステム別前年比成長率(%)予測、2023年から2033年

図37:北米市場における電池タイプ別市場価値(百万米ドル)分析、2018年から2033年

図38:北米市場規模(台数)の電池タイプ別分析、2018年から2033年

図39:北米市場価値シェア(%)とBPS分析(電池タイプ別)、2023年から2033年

図40:北米市場の前年比成長率(%)予測(電池タイプ別)、2023年から2033年

図41:北米市場価値(百万米ドル)技術別分析、2018年から2033年

図42:北米市場規模(台数)技術別分析、2018年から2033年

図43:北米市場価値シェア(%)およびBPS技術別分析、2023年から2033年

図44:北米市場 技術別前年比成長率(%)予測、2023年から2033年

図45:北米市場 システム別市場魅力度、2023年から2033年

図46:北米市場の魅力度(電池タイプ別)、2023年から2033年

図47:北米市場の魅力度(技術別)、2023年から2033年

図48:北米市場の魅力度(国別)、2023年から2033年

図49:ラテンアメリカ市場規模(百万米ドル)-システム別、2023年から2033年

図50:ラテンアメリカ市場規模(百万米ドル)-電池タイプ別、2023年から2033年

図51:ラテンアメリカ市場規模(百万米ドル)-技術別、2023年から2033年

図52:国別ラテンアメリカ市場規模(百万米ドル)、2023年~2033年

図53:国別ラテンアメリカ市場規模(百万米ドル)分析、2018年~2033年

図54:国別ラテンアメリカ市場数量(台数)分析、2018年~2033年

図55:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図56:ラテンアメリカ市場前年比成長率(%)予測(国別、2023年~2033年)

図57:ラテンアメリカ市場価値(百万米ドル)システム別分析、2018年から2033年

図58:ラテンアメリカ市場規模(台数)システム別分析、2018年から2033年

図59:ラテンアメリカ市場価値シェア(%)およびBPS分析、システム別、2023年から2033年

図60:ラテンアメリカ市場 年間成長率(%)予測(システム別、2023年~2033年)

図61:ラテンアメリカ市場規模(百万米ドル)分析(電池タイプ別、2018年~2033年)

図62:ラテンアメリカ市場数量(台数)分析(電池タイプ別、2018年~2033年)

図63: ラテンアメリカ市場 電池タイプ別 市場価値シェア(%)およびBPS分析、2023年から2033年

図64:ラテンアメリカ市場 電池タイプ別 前年比成長率(%)予測、2023年から2033年

図65:ラテンアメリカ市場 技術別 市場価値(百万米ドル)分析、2018年から2033年

図66:ラテンアメリカ市場規模(台数)技術別分析、2018年から2033年

図67:ラテンアメリカ市場価値シェア(%)およびBPS分析(技術別)、2023年から2033年

図68:ラテンアメリカ市場前年比成長率(%)予測(技術別)、2023年から2033年

図69:ラテンアメリカ市場の魅力度(システム別)、2023年から2033年

図70:ラテンアメリカ市場の魅力度(電池タイプ別)、2023年から2033年

図71:ラテンアメリカ市場の魅力度(技術別)、2023年から2033年

図72:ラテンアメリカ市場の魅力度(国別)、2023年から2033年

図73:西ヨーロッパ市場規模(百万米ドル)(システム別)、2023年から2033年

図74:西ヨーロッパ市場規模(百万米ドル)-電池タイプ別、2023年から2033年

図75:西ヨーロッパ市場規模(百万米ドル)-技術別、2023年から2033年

図76:西ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図77:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図78:西ヨーロッパ市場規模(台数)国別分析、2018年から2033年

図79:西ヨーロッパ市場シェア(%)およびBPS国別分析、2023年から2033年

図80:西ヨーロッパ市場前年比成長率(%)予測、国別、2023年から2033年

図81:西ヨーロッパ市場価値(百万米ドル)システム別分析、2018年から2033年

図82:西ヨーロッパ市場規模(台数)システム別分析、2018年から2033年

図83:西ヨーロッパ市場価値シェア(%)およびBPS分析(ベース・オン・シェア)、システム別、2023年から2033年

図84:西ヨーロッパ市場 年間成長率(%)予測(システム別、2023年~2033年)

図85:西ヨーロッパ市場規模(百万米ドル)分析(電池タイプ別、2018年~2033年)

図86:西ヨーロッパ市場数量(台)分析(電池タイプ別、2018年~2033年)

図87:西ヨーロッパ市場における電池タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図88:西ヨーロッパ市場における電池タイプ別前年比成長率(%)予測、2023年から2033年

図89:西ヨーロッパ市場価値(百万米ドル)技術別分析、2018年から2033年

図90:西ヨーロッパ市場数量(台数)技術別分析、2018年から2033年

図91:西ヨーロッパ市場価値シェア(%)およびBPS技術別分析、2023年から2033年

図92:西ヨーロッパ市場 前年比成長率(%)予測(技術別、2023年~2033年)

図93:西ヨーロッパ市場 システム別魅力度(2023年~2033年)

図94:西ヨーロッパ市場 電池タイプ別魅力度(2023年~2033年)

図95:西ヨーロッパ市場の魅力度(技術別)、2023年から2033年

図96:西ヨーロッパ市場の魅力度(国別)、2023年から2033年

図97:東ヨーロッパ市場規模(百万米ドル)(システム別)、2023年から2033年

図98:東欧市場規模(百万米ドル)-電池タイプ別、2023年~2033年

図99:東欧市場規模(百万米ドル)-技術別、2023年~2033年

図100:東欧市場規模(百万米ドル)-国別、2023年~2033年

図101:東欧市場規模(百万米ドル)国別分析、2018年から2033年

図102:東欧市場数量(単位)国別分析、2018年から2033年

図103:東欧市場シェア(%)およびBPS分析(国別)、2023年から2033年

図104:東欧市場 前年比成長率(%)予測(国別、2023年~2033年)

図105:東欧市場 システム別市場規模(百万米ドル)分析(2018年~2033年)

図106:東欧市場 システム別市場規模(台数)分析(2018年~2033年)

図107:東欧市場 システム別市場価値シェア(%)およびBPS分析、2023年から2033年

図108:東欧市場 システム別前年比成長率(%)予測、2023年から2033年

図109:東欧市場価値(百万米ドル)-電池タイプ別分析-2018年から2033年

図110:東欧市場規模(台数)-電池タイプ別分析-2018年から2033年

図111:東欧市場価値シェア(%)およびBPS-電池タイプ別分析-2023年から2033年

図112:東欧市場 前年比成長率(%)予測(電池タイプ別、2023年~2033年)

図113:東欧市場 価値(百万米ドル)分析(技術別、2018年~2033年)

図114:東欧市場 数量(台)分析(技術別、2018年~2033年)

図115:東欧市場 技術別市場価値シェア(%)及びBPS分析、2023年から2033年

図116:東欧市場 技術別前年比成長率(%)予測、2023年から2033年

図117:東欧市場 システム別市場魅力度、2023年から2033年

図118:東欧市場における電池タイプ別市場魅力度(2023年~2033年)

図119:東欧市場における技術別市場魅力度(2023年~2033年)

図120:東欧市場における国別市場魅力度(2023年~2033年)

図121:南アジア・太平洋地域市場規模(百万米ドル)-システム別、2023~2033年

図122:南アジア・太平洋地域市場規模(百万米ドル)-電池タイプ別、2023~2033年

図123:南アジア・太平洋地域市場規模(百万米ドル)-技術別、2023~2033年

図124:南アジア・太平洋地域市場規模(百万米ドル)国別、2023年から2033年

図125:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2018年から2033年

図126:南アジア・太平洋地域市場規模(台数)国別分析、2018年から2033年

図127:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2023年から2033年)

図128:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2023年から2033年)

図129:南アジア・太平洋地域市場価値 (百万米ドル) システム別分析、2018年から2033年

図130:南アジア・太平洋市場 数量(単位)分析、システム別、2018年から2033年

図131:南アジア・太平洋市場 価値シェア(%)およびBPS分析、システム別、2023年から2033年

図132:南アジア・太平洋市場 年間成長率(%)予測(システム別、2023年~2033年)

図133:南アジア・太平洋市場 市場規模(百万米ドル) 電池タイプ別分析(2018年~2033年)

図134:南アジア・太平洋市場における電池タイプ別数量(台)分析、2018年から2033年

図135:南アジア・太平洋市場における電池タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図136:南アジア・太平洋市場における電池タイプ別前年比成長率(%)予測(2023~2033年)

図137:南アジア・太平洋地域市場価値(百万米ドル)技術別分析、2018年から2033年

図138:南アジア・太平洋地域市場数量(台数)技術別分析、2018年から2033年

図139:南アジア・太平洋市場における技術別市場価値シェア(%)およびBPS分析(2023年~2033年)

図140:南アジア・太平洋市場における技術別前年比成長率(%)予測(2023年~2033年)

図141:南アジア・太平洋市場におけるシステム別市場魅力度(2023年~2033年)

図142:南アジア・太平洋市場における電池タイプ別市場魅力度(2023年~2033年)

図143:南アジア・太平洋市場における技術別市場魅力度(2023年~2033年)

図144:南アジア・太平洋地域における国別市場魅力度(2023~2033年)

図145:東アジアにおけるシステム別市場規模(百万米ドル)(2023~2033年)

図146:東アジアにおける電池タイプ別市場規模(百万米ドル)(2023~2033年)

図147:東アジア市場規模(百万米ドル)技術別、2023年から2033年

図148:東アジア市場規模(百万米ドル)国別、2023年から2033年

図149:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図150:東アジア市場規模(台数)の国別分析、2018年から2033年

図151:東アジア市場シェア(%)およびBPSの国別分析、2023年から2033年

図152:東アジア市場の年間成長率(%)予測、国別、2023年から2033年

図153:東アジア市場規模(百万米ドル)システム別分析、2018年から2033年

図154:東アジア市場数量(台数)システム別分析、2018年から2033年

図155:東アジア市場 システム別市場価値シェア(%)およびBPS分析、2023年から2033年

図156:東アジア市場 システム別前年比成長率(%)予測、2023年から2033年

図157:東アジア市場 電池タイプ別市場価値(百万米ドル)分析、2018年から2033年

図158:東アジア市場規模(台数)の電池タイプ別分析、2018年から2033年

図159:東アジア市場価値シェア(%)とBPS分析(電池タイプ別)、2023年から2033年

図160:東アジア市場 前年比成長率(%)予測(電池タイプ別、2023年~2033年)

図161:東アジア市場 価値(百万米ドル)分析(技術別、2018年~2033年)

図162:東アジア市場 数量(台)分析(技術別、2018年~2033年)

図163:東アジア市場における技術別市場価値シェア(%)およびBPS分析、2023年から2033年

図164:東アジア市場における技術別前年比成長率(%)予測、2023年から2033年

図165:東アジア市場の魅力度(システム別)、2023年から2033年

図166:東アジア市場の魅力度(電池タイプ別)、2023年から2033年

図167:東アジア市場の魅力度(技術別)、2023年から2033年

図168:東アジア市場の魅力度(国別)、2023年から2033年

図169:中東・アフリカ市場規模(百万米ドル)(システム別)、2023年から2033年

図170:中東・アフリカ市場規模(百万米ドル)(電池タイプ別)、2023年から2033年

図171:中東・アフリカ市場規模(百万米ドル)技術別、2023年から2033年

図172:中東・アフリカ市場規模(百万米ドル)国別、2023年から2033年

図173:中東・アフリカ市場規模(百万米ドル)国別分析、2018年~2033年

図174:中東・アフリカ市場規模(単位)国別分析、2018年~2033年

図175:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2023年~2033年

図176:中東・アフリカ市場の前年比成長率(%)予測(国別、2023年から2033年)

図177:中東・アフリカ市場規模(百万米ドル)のシステム別分析(2018年から2033年)

図178:中東・アフリカ市場規模 (単位)システム別分析、2018年から2033年

図179:中東・アフリカ市場 システム別市場価値シェア(%)およびBPS分析、2023年から2033年

図180:中東・アフリカ市場 システム別前年比成長率(%)予測、2023年から2033年

図181:中東・アフリカ市場規模(百万米ドル)-電池タイプ別分析、2018年~2033年

図182:中東・アフリカ市場数量(台数)-電池タイプ別分析、2018年~2033年

図183:中東・アフリカ市場における電池タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図184:中東・アフリカ市場における電池タイプ別前年比成長率(%)予測、2023年から2033年

図185:中東・アフリカ市場における (百万米ドル) 技術別分析、2018年から2033年

図186:中東・アフリカ市場 数量(台数) 技術別分析、2018年から2033年

図187:中東・アフリカ市場 価値シェア(%)およびBPS分析 技術別、2023年から2033年

図188:中東・アフリカ市場 技術別前年比成長率(%)予測、2023年から2033年

図189:中東・アフリカ市場 システム別市場魅力度、2023年から2033年

図190:中東・アフリカ市場 電池タイプ別市場魅力度、2023年から2033年

図191:中東・アフリカ市場における技術別市場魅力度(2023年~2033年)

図192:中東・アフリカ市場における国別市場魅力度(2023年~2033年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖