❖本調査資料に関するお問い合わせはこちら❖

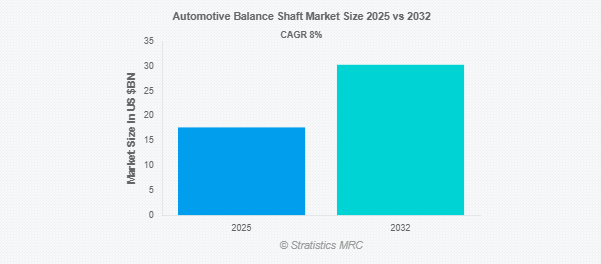

Stratistics MRCによると、自動車用バランスシャフトの世界市場は2025年に176億7,000万ドルを占め、予測期間中の年平均成長率は8.0%で、2032年には302億9,000万ドルに達する見込みです。特に直列4気筒エンジンやV6エンジンにおいて、振動を低減し、内燃エンジンのスムーズさを向上させるために不可欠なエンジン部品が自動車用バランスシャフトです。エンジンの往復運動によって生じる二次的な不均衡は、通常2本1組で取り付けられ、反対方向に回転するこのシャフトによって相殺されます。バランスシャフトは、騒音、振動、ハーシュネス(NVH)レベルを低減し、エンジンの寿命を延ばし、過度の振動を低減して運転の快適性を向上させるのに役立ちます。最新の材料と製造工程により、強度が高く軽量なバランスシャフトが製造され、エンジン性能と効率が向上しています。

国際自動車工業会(OICA)によると、世界の自動車生産台数は2019年に実に約9,200万台に達します。

市場のダイナミクス

ドライバー

ドライバー:低排出ガス、低燃費に対するニーズの高まり

自動車メーカーは、厳しい燃費規制と排出ガス規制により、燃料消費量と温室効果ガス排出量の少ない低燃費内燃エンジンの開発を余儀なくされています。エンジンの改良はバランスシャフトに大きく依存しており、バランスシャフトによってエンジンの小型化が可能になり、スムーズな運転を維持しながら燃料効率を高めることができます。さらに、自動車メーカーは、欧州連合(EU)による2035年の内燃機関(ICE)車禁止や米国の企業平均燃費(CAFE)基準など、世界中の政府がより厳しいCO?

制約:

高い製造コストと設計の複雑さ

バランスシャフトは、効率と長寿命を保証するために、精密なエンジニアリングと高級材料を使用して製造されます。熱処理、バランシング技術、精密機械加工はすべて製造工程の一部であり、製造コスト全体が高くなります。さらに、現代のエンジンにバランスシャフトを組み込むには、より複雑な設計が必要となり、自動車メーカーの製造コストが上昇します。経費を削減し、利益を高めるために、一部のメーカーは、バランスシャフトを使用せずに振動を低減するデュアルマスフライホイールや優れたエンジンマウントなどの代替技術を検討しています。

チャンス:

高性能軽量材料の開発

バランシングシャフトにおける高度な材料革新の機会は、燃費の向上と二酸化炭素排出量の削減を目的とした車両コンポーネントの軽量化の動きによって生み出されています。強度や性能を犠牲にすることなく軽量化できるため、アルミニウム、マグネシウム、および複合合金は、従来のスチールベースのバランシングシャフトに取って代わりつつあります。効率を犠牲にすることなくさらに軽量化できる中空バランスシャフトの開発への関心も高まっています。さらに、自動車メーカーがパワートレインの効率を高めるためにこれらの最先端材料を頻繁に使用するようになったため、バランスシャフトメーカーは新たな成長機会を得ています。

脅威

他のエンジン技術との競争

先進ハイブリッドシステムと水素燃料電池は、自動車技術の発展とともに普及しつつある2つの新しいパワートレインの選択肢です。バランシングシャフトの必要性は、可動部品が少ない水素を動力源とする内燃エンジンや燃料電池電気自動車(FCEV)のスムーズな動作によって少なくなっています。さらに、従来のバランスシャフト市場を危険にさらしているのは、自然に振動が少なくなるロータリーエンジンやフリーピストンエンジンの開発です。自動車メーカーがこれらの新技術を試す場合、将来の自動車モデルは全く異なる方法でバランシングシャフトを必要とするかもしれません。

COVID-19の影響:

COVID-19の流行は、自動車バランスシャフト市場に大きな影響を与え、主に自動車販売の減少、工場の閉鎖、グローバルサプライチェーンの混乱が発生しました。パンデミック発生から数ヶ月間の封鎖措置により、労働力不足、物流の困難、原材料の限られた供給がメーカーを悩ませ、自動車生産台数は激減しました。いくつかの自動車メーカーが操業を一時停止した結果、バランスシャフトやその他のエンジン部品の需要が減少。景気の先行き不透明感による自動車購入の減少や、消費者の生活必需品へのシフトが市場拡大に悪影響を及ぼしました。

予測期間中は直列4気筒エンジンセグメントが最大になる見込み

直列4気筒エンジンセグメントは、費用対効果、出力、燃費効率の理想的な比率のため、予測期間中に最大の市場シェアを占めると予想され、直列4気筒エンジンは、様々な自動車分野で広く利用されています。直列4気筒エンジンの設計上、二次振動が発生するため、スムーズな運転とエンジン騒音の低減にはバランスシャフトが必要です。直列4気筒エンジンは、小型で製造が容易で、ガソリンとディーゼルの両方のパワートレインに対応できるため、中級セダン、SUV、小型トラックによく使用されています。

予測期間中、小型商用車(LCV)セグメントのCAGRが最も高くなる見込み

予測期間中、小型商用車(LCV)セグメントが最も高い成長率を示すと予測されます。LCVのニーズは、特に都市部や郊外でのラストワンマイルデリバリーサービスや電子商取引の利用拡大により高まっています。また、自動車メーカーは、排ガス規制や燃費規制の強化により、耐久性を向上させ、振動を軽減するために、バランシングシャフトを使用した小型の高性能エンジンを開発する必要に迫られています。LCVでのバランシングシャフトの使用は、ターボチャージャー付き直列4気筒エンジンのような最先端のエンジン技術の採用によってさらに後押しされています。さらに、フリートオペレーターが信頼性と費用対効果を重視するようになり、LCVエンジンにおけるバランスシャフトの役割は重要性を増しています。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込みです。特に世界最大の自動車市場である中国での乗用車と小型商用車の生産と販売が多いことが、この地域の優位性の要因です。バランスシャフトは、排ガス規制の強化や低燃費自動車への需要の高まりにより、性能向上や振動低減のために内燃機関に採用されるケースが増えています。さらに、この地域の市場地位は、大手自動車メーカーや部品メーカーが存在し、手頃な価格で生産できることによって強化されています。

CAGRが最も高い地域:

予測期間中、エンジン技術の向上と燃料消費量の少ない自動車への需要の高まりにより、北米地域が最も高いCAGRを示すと予測されます。この地域の主要な自動車メーカーとサプライヤーは、特に乗用車と小型商用車において、エンジンの振動を低減し、性能を高めることに注力しています。現代の内燃機関におけるバランシングシャフトの使用は、米国環境保護庁(EPA)などの組織が定めた厳しい排出基準や、軽量で高性能なエンジンの要望によって推進されています。

市場の主要プレーヤー

自動車用バランスシャフト市場の主要企業には、Linamar Corporation、ZF Friedrichshafen AG、Bharat Forge Limited、Schaeffler AG、武蔵精密工業株式会社、TFO Corporation、Hirschvogel Holding GmbH、Mitec-Jensen Automotive Systems (Dalian) Co Ltd、American Axle & Manufacturing, Inc.、SAC Engine Components Pvt.Ltd.、Engine Power Components, Inc.、MAT Foundry Group Ltd.、Otics Corporation、Thyssenkrupp AG、Sansera Engineering Limitedなどがあります。

主な展開

2025年1月、Linamar Corporationは、同州における自動車技術の発展のために10億ドル以上の投資を行うことを発表しました。この重要な投資は、電気自動車(EV)やハイブリッドシステム用の部品を含む、最先端の自動車パワートレイン・ソリューションとグリーン自動車技術の開発に重点を置いています。

2024年12月、Industriewerk Schaeffler INA-Ingenieurdienst GmbHは、Dhruva Automation & Controls (P) Ltd.(以下、「Dhruva」)の株式100%を取得する株式売買契約を締結しました。(Ltd.(以下、Dhruva)の株式の100%を取得する株式売買契約を締結しました。Dhruva社はインドのプネーに本社を置き、アジア/太平洋地域におけるスマート産業オートメーションおよびソフトウェア・ソリューションを専門とするエンジニアリングおよびサービス・プロバイダーです。

2024年5月、ゼット・エフ・フリードリヒスハーフェン社(ZF Friedrichshafen AG)と鴻海(ホンハイ)科技集団(Foxconn)は合弁事業を正式に完了し、「ゼット・エフ・フォックスコン・シャーシ・モジュール(ZF Foxconn Chassis Modules)」として知られる新会社を設立しました。この合弁事業は、FoxconnがZFシャシー・モジュールGmbHの株式50%を取得することで正式に開始されました。

対象エンジン

– 直列3気筒エンジン

– 直列4気筒エンジン

– 直列5気筒エンジン

– V6エンジン

製造プロセス

– 鍛造

– 鋳造

販売チャネル

– 相手先商標製品メーカー

– アフターマーケット

対象アプリケーション

– 乗用車

– 小型商用車

– 大型商用車

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用バランスシャフトの世界市場:エンジンタイプ別

5.1 はじめに

5.2 直列3気筒エンジン

5.3 直列4気筒エンジン

5.4 直列5気筒エンジン

5.5 V6エンジン

6 自動車用バランスシャフトの世界市場:製造工程別

6.1 はじめに

6.2 鍛造

6.3 鋳造

7 自動車用バランスシャフトの世界市場:販売チャネル別

7.1 はじめに

7.2 相手先ブランドメーカー

7.3 アフターマーケット

8 自動車用バランスシャフトの世界市場:用途別

8.1 はじめに

8.2 乗用車

8.3 小型商用車

8.4 大型商用車

9 自動車用バランスシャフトの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 Linamar Corporation

11.2 ZF Friedrichshafen AG

11.3 Bharat Forge Limited

11.4 Schaeffler AG

11.5 Musashi Seimitsu Industry Co., Ltd.

11.6 TFO Corporation

11.7 Hirschvogel Holding GmbH

11.8 Mitec-Jensen Automotive Systems (Dalian) Co Ltd

11.9 American Axle & Manufacturing, Inc.

11.10 SAC Engine Components Pvt. Ltd.

11.11 Engine Power Components, Inc.

11.12 MAT Foundry Group Ltd.

11.13 Otics Corporation

11.14 Thyssenkrupp AG

11.15 Sansera Engineering Limited

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖