❖本調査資料に関するお問い合わせはこちら❖

自動車用キャビン空気質センサー市場規模、シェア、および予測見通し 2025年から2035年

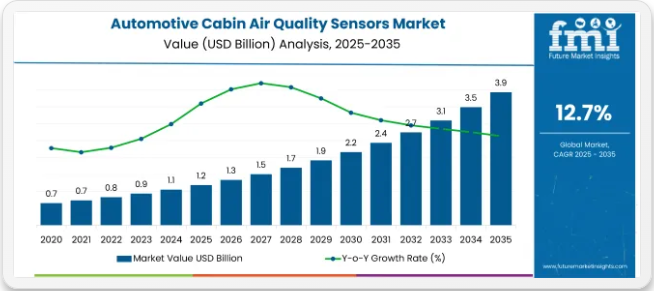

世界の自動車用キャビン空気質センサー市場は、2025年の11億9,000万米ドルから2035年までに39億4,000万米ドルへ成長し、12.7%のCAGR(年平均成長率)を示すと予測されています。車両内の空気質向上に対する需要の高まりが市場成長を牽引しており、特に消費者や規制機関が健康・快適性・環境基準をより重視する傾向が強まっていることが背景にある。

自動車用キャビン空気質センサーは、車内の空気質を監視し、二酸化炭素、粒子状物質、揮発性有機化合物などの汚染物質を検出するために設計されている。これらのセンサーは、特に大気汚染レベルが高い都市環境において、乗員の快適性と安全性を向上させる上で重要な役割を果たす。

アレルギー・スタンダード社(ASL)のジョン・マッキオン最高経営責任者(CEO)は次のように強調している。「センサー技術とスマート車両の進歩により、自動車の使用方法や使用タイミングは変化している。大気汚染や室内空気質が健康的な住宅の要件となったように、車内空気質も今や注目されている」

この声明は、車内空気質の重要性が増していることを裏付け、先進センサー技術が車両環境の向上に果たす役割を浮き彫りにしている。自動車技術の進歩と大気汚染関連の健康リスクに対する意識の高まりが、これらのセンサーへの需要をさらに後押ししている。

ヨーロッパや北米など大気質規制が厳しい地域では、特に自動車メーカーが清潔で健康的な環境を求める消費者の期待に応えようとする中で、キャビン空気質センサーは現代車両の必須機能となりつつある。

自動車用キャビン空気質センサー市場は、センサー技術の革新と車両へのスマート機能統合の進展からも恩恵を受けている。センサーは高度化が進み、空気質のリアルタイムデータを提供するとともに、空気ろ過システムのより精密な制御を可能にしている。自動車メーカーがスマートで接続された技術の統合に注力し続ける中、車内空気質センサーの需要は増加すると予想される。

さらに、消費者がより持続可能で健康的な車両オプションを求めるにつれ、従来品と電気自動車の両方におけるこれらのセンサーの採用が市場成長の鍵となる。アジア太平洋地域などでは、自動車生産の増加と空気質への意識の高まりにより、大幅な成長過程が見込まれる。

2025年:先進的接続性とリアルタイム監視を備えた車内空気質ソリューション

センサーとIoTは、乗員の快適性・健康・安全性を向上させることで、自動車用車内空気質センサー市場の進展に重要な役割を果たす。これらの技術により、車室内における粒子状物質、二酸化炭素、一酸化炭素、揮発性有機化合物などの汚染物質を精密に検知可能となる。統合センサーシステムは空気組成を継続的に監視し、最適な空気質レベルを維持するため換気・濾過設定を自動調整する。

- センサーは一酸化炭素、窒素酸化物、揮発性有機化合物を含む有害ガス、アレルゲン、微粒子を検知し、車内空気質が安全基準内に保たれるよう確保します。また湿度と温度を監視し、長距離走行中の乗客快適性を維持します。

- IoTシステムはリアルタイムデータ共有と自動調整を可能にし、検知された汚染物質レベルに基づいて空気の流れを最適化する先進HVAC制御との統合を実現します。これらのシステムは手動操作なしで換気を管理することでドライバーの注意散漫を軽減し、電気自動車やハイブリッド車のエネルギー効率を向上させます。

- 接続プラットフォームはフィルター交換の予測アラートを可能にし、目詰まりを防止して一貫した空気浄化を確保します。自動車メーカーはクラウド分析を通じて性能データを収集し、よりスマートな換気システムを設計するとともに、消費者向けにサブスクリプションベースのメンテナンスアラートを提供できます。

企業は車内空気質ソリューションにセンサーとIoTをどう活用しているか?

自動車用車内空気質センサー市場の主要企業は、車内の健康・安全・快適性を向上させるため、センサーとIoT技術を統合している。これらの企業はCO₂、VOC、微粒子などの汚染物質を監視する高度なセンサーアレイを採用し、IoT接続性によりリアルタイムデータ共有と接続プラットフォームを通じたインテリジェント制御を実現している。

- ボッシュはセンサーとIoTを組み合わせて動的なHVAC制御を実現し、汚染物質の検知に基づいて気流を自動調整します。同社のシステムは手動設定の必要性を排除することでドライバーの注意散漫を軽減し、車両制御ユニットと統合されたAI駆動の換気アルゴリズムを通じて一貫して健康的な空気を確保します。

- デンソーは車内センサーをテレマティクスシステムと統合し、フィルターの飽和状態やHVACコンポーネントの状態を監視することで予知保全を可能にします。このシステムはリアルタイムアラートによる予期せぬ故障の最小化と、フリート運営者へのメンテナンスデータ提供により、運用効率の向上と総所有コストの削減を実現する。

- デルファイはクラウド駆動のデータ洞察を活用し、フィルターの寿命予測と最適化されたシステムキャリブレーションを実現。様々な環境条件下でもHVACシステムが最高の性能を維持することを保証する。ビッグデータ分析を活用してエネルギー効率を改善し、電気自動車におけるHVAC負荷を低減。OEMおよびアフターマーケットセグメント双方においてサービス間隔の延長を実現する。

自動車用キャビン空気質センサー産業の半期市場動向

2025年から2035年までの自動車用キャビン空気質センサー市場の年間成長率を下記の表に示します。基準年2024年から現在の2025年までを対象に、業界の成長過程が上半期(1月~6月:H1)から下半期(7月~12月:H2)にかけてどのように変化するかを分析しました。

これにより、関係者はセクターの経時的なパフォーマンスを包括的に把握し、将来の潜在的な動向に関する洞察を得ることができます。

提供された表は、2024年から2025年までの各半期におけるセクターの成長過程を示しています。市場は2024年前半(H1)において12.4%のCAGRで成長すると予測されました。しかし、後半(H2)では成長過程が顕著に上昇しています。

その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが12.6%、下半期は12.8%に成長すると予測される。上半期(H1)と下半期(H2)では、それぞれ20ベーシスポイント(BPS)の増加が見られた。市場では、上半期(H1)と下半期(H2)それぞれ

主要投資セグメント別自動車室内空気質センサー市場分析

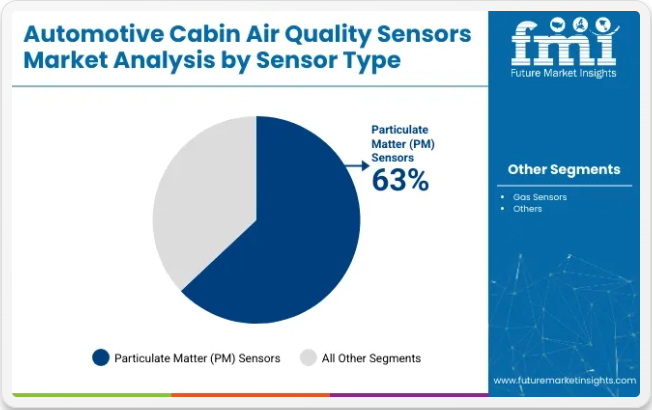

自動車室内空気質センサー市場は、粒子状物質(PM)センサーや乗用車といった主要セグメントを牽引役として、大幅な成長過程にある。センサータイプ別ではPMセンサーが市場を支配すると予測され、車種別では乗用車が引き続き主導的地位を維持する見通しだ。

粒子状物質(PM)センサーが自動車室内空気質センサー市場の63%を占める見込み

粒子状物質(PM)センサーは、自動車室内空気質センサーセグメントにおいて63%の市場シェアを獲得すると予測される。これらのセンサーは、車室内における粉塵、煙、その他の汚染物質などの粒子状物質のレベルを測定するために不可欠である。PMセンサーは、空気質を改善し、運転者や乗客が呼吸する空気に関するリアルタイムデータを提供するため、現代の車両にますます組み込まれている。

ボッシュ、デンソー、センシリオンなどの主要企業は、自動車業界向けPMセンサーの開発・製造の最前線に立っている。例えばボッシュは、微細な粉塵や粒子状物質を検知し、車内環境を清潔で健康的な状態に保つための先進的な粒子状物質センサーを提供している。

大気汚染とその健康影響に対する消費者の懸念が高まる中、PMセンサーは車内空気質の向上と乗員の健康・快適性確保における重要な機能となりつつある。大気質規制が厳格化するにつれ、これらのセンサーへの需要は増加すると予想される。

乗用車が自動車キャビン空気質センサー市場の73.26%を占める見込み

乗用車は自動車キャビン空気質センサー市場において73.26%のシェアを占めると予測されています。乗用車向けキャビン空気質センサーの需要は、車内空気質の改善と乗員の快適性・健康増進への関心の高まりによって牽引されています。

空気質の悪化が健康リスクをもたらすことへの消費者の認識が高まる中、自動車メーカーは車内空気中の有害粒子、ガス、アレルゲンを監視・除去するため、先進的な空気質センサーを車両に組み込んでいる。トヨタ、フォード、フォルクスワーゲンなどの主要企業は、リアルタイム空気質監視用センサーを活用した最先端の空気質管理システムを乗用車に搭載している。

特に世界的に大気質基準が厳格化する中、これらのセンサーが量産乗用車に組み込まれるケースは増加すると予想される。電気自動車(EV)の普及拡大もこの分野の成長に寄与しており、EVメーカーは競争の激しい自動車市場で自社製品を差別化するため、車内空気質を優先事項としている。乗用車は自動車用車内空気質センサー市場において、今後も主要な車種タイプであり続ける見込みだ。

自動車用車内空気質センサー産業の主な業界動向

電気自動車の台頭が先進的な車内空気質センサーを促進。

EVの普及に伴い、車内空気質を監視する高性能センサーの重要性が増している。テスラ・モデル3やリビアンR1Tのような電気自動車を選択する消費者が増える中、車内空気の清浄度はますます重要視されている。テスラ・モデル3は先進センサーを採用し、空気質を監視・フィルタリングを改善することで安全性と乗り心地を向上させている。

リビアンR1Tには汚染物質を検知し、健康的な環境を確保するためにエアフィルターを調整する空気質センサーが搭載されている。電気自動車の人気が急上昇する中、こうしたEV分野での進展は効率的な空気質システムの重要性を浮き彫りにし、業界の革新と発展を促進している。

スマート車両は接続システムを通じて空気質モニタリングを強化。

スマートカーは最新のセンサーシステムにより車内空気質の改善で大きな進歩を遂げている。例えば最新のBMW 7シリーズでは、車両のコネクティッド技術と連携する先進的な空気質システムを搭載。リアルタイムの空気質データに基づき換気とフィルター機能を自動調整します。

この先行的監視により車内はより清潔で快適な空間に。コネクティッドシステムが空気質管理と乗員快適性をいかに向上させるかを示しています。

センサー技術の革新は精度と統合性を高めています。

車内空気質センサー設計の近年の進歩により、空気質追跡の精度と応答速度が向上した。新型メルセデス・ベンツEQSモデルには、広範囲の汚染物質を正確に測定可能な高度な空気質センサーが搭載されている。

こうしたセンサーは車両の空調制御装置と連携し、検知された汚染物質量に応じて空気ろ過システムの強度を調整する。これにより乗員にとって健康的で快適な車内環境が維持される。EQSは、革新的なセンサーソリューションを活用して空気質管理を促進し、車内でのユーザー体験を向上させる可能性を示しています。

高級車の普及拡大が先進空気質センサーの需要を牽引

高級車における先進空気質センサーの潜在需要が高まっています。レクサスLS500など、より多くの高級車が現在、車内の快適性と安全性を向上させるセンサーを搭載しています。これらのセンサーは汚染物質やアレルゲンのリアルタイムデータを監視し、それに応じて車両の換気・フィルターシステムを調整します。

高級車メーカーは顧客がより高度な機能を望んでいることを認識しており、洗練された空気質管理システムを追加することでこうした需要に応えようとしています。この傾向は、より清潔な車内環境の維持が最優先事項となりつつあることを示しており、高級車が空気質技術の革新を牽引しています。

高度なセンサーの高コストは、エントリーレベル車両への採用を制限しています。

エントリーレベル車両では、こうした高価なハイテク空気質センサーの搭載が困難です。これらのセンサーが提供する精密な空気質測定値とリアルタイム調整機能は、時に高額となる統合コストに見合う価値があります。

このため、マルティ・スズキのような多くの経済車メーカーは、先進機能の搭載よりも手頃な価格を優先する可能性があり、こうした車両におけるキャビン空気質センサーの適用は制限されるでしょう。この経済的障壁により、高度な空気質管理は主に高級車に限定され、より手頃な価格帯での技術普及に影響を与えている。

自動車用キャビン空気質センサー産業における市場集中と主要株主

ティア1企業は、売上高2,500万米ドル以上で世界市場の35~40%を占める主要プレイヤーで構成される。これらの企業は高い生産能力と幅広い製品ポートフォリオを特徴とする。

これらのリーダー企業は、多様なパッケージ形式における製造・再生技術における豊富な専門知識と、強固な顧客基盤に支えられた広範な地理的展開によって際立っている。ティア1の主要企業には、アンフェノール・コーポレーション、ヴァレオ、オムロン株式会社などが含まれる。

ティア2企業には、収益が2500万米ドル未満の中堅企業が該当し、特定地域に拠点を置き、現地業界に大きな影響力を持つ。海外での強い存在感と深い業界知識が特徴である。

これらの企業は優れた技術を有し規制順守を確保するが、先進技術や広範なグローバル展開は必ずしも備えていない。ティア2の主要企業には、ハノンシステムズ、センシリオンAG(スイス)、ams OSRAM AGなどが含まれる。

自動車用キャビン空気質センサーの業界分析

以下では、各国における自動車用キャビン空気質センサーの需要動向を分析する。北米、中南米、東アジア、南アジア太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界各地の主要国における需要分析を提供する。

中国はEVセクターの成長と厳格な大気質規制により、東アジアで65.8%を占める見込み。米国は先進技術と高級車への高い需要により、北米で64.0%を獲得する。ドイツはイノベーションと強力な規制により、ヨーロッパで29.1%をリードする。

中国の成長過程はEV拡大と規制に牽引される。

中国における自動車用キャビン空気質センサーの販売額は6億1360万米ドルに達すると予測され、2035年までに11.8%のCAGRで成長すると推定される。

中国における自動車用キャビン空気質センサーの需要は、電気自動車(EV)への注力と厳格な大気質規制により急速に拡大している。政府はインセンティブと規制でEVを推進しており、これが自動車メーカーに先進的な空気質センサーの搭載を促している。

BYDなどの企業は、新たな基準を満たすため自社のEVにこれらのセンサーを搭載している。汚染削減と車内空気質の改善を目指す同国の取り組みが、これらのセンサーの人気を高めている。中国におけるクリーンカー推進と厳しい環境規制が、自動車業界における空気質センサー普及の主要因となっている。

米国市場は技術革新と高級車需要が成長を牽引

米国市場では2035年までに3億5420万米ドルに達すると予測される。予測期間中、米国自動車業界における車内空気質センサーの需要は12.2%のCAGRで成長すると見込まれる。

自動車用キャビン空気質センサーの普及は、新技術と高級車への高い需要に関連している。主要自動車メーカーは高級モデルに先進的な空気質センサーを搭載している。例えばテスラはモデルXにこれらのセンサーを組み込み、車内の清潔な空気を確保している。

環境保護庁(EPA)も、車両の空気質システム向上を義務付ける規制を実施している。こうした技術進歩と規制圧力との相乗効果が、米国自動車セクターにおける空気質センサーの成長過程を牽引しており、高級性と環境基準への注力を反映している。

ドイツの成長は先進技術と環境規制が牽引

ドイツにおける自動車用キャビン空気質センサーの販売額は、2035年までに1億3790万米ドルに達し、12.0%のCAGRで成長すると予測されている。

ドイツの自動車業界も、厳しい環境規制と技術進歩により、空気質センサーの導入を加速させている。例えばBMWの7シリーズは、ドイツの高い排出ガス・空気質基準に沿い、車室内空気を監視・濾過する先進センサーを搭載している。最近の欧州連合(EU)規制は自動車メーカーに空気濾過システムの改善を促しており、これがセンサー需要を押し上げている。

フォルクスワーゲンの持続可能性への注力と新型車へのセンサー搭載は、ドイツのクリーン技術への取り組みを示すさらなる事例である。こうした動向は、イノベーションと規制順守を通じて自動車の空気質改善を主導するドイツの役割を浮き彫りにしている。

自動車用キャビン空気質センサーの主要サプライヤー

主要メーカーは市場シェア約35~40%で市場を若干統合しつつ、技術革新の優先、持続可能な実践の統合、地域での事業拡大を進めている。顧客満足度は依然として最優先事項であり、多様な自動車業界のニーズに応えるための機械のカスタマイズに注力している。

これらの業界リーダーは、革新の最前線に立つため積極的に協業を推進し、自動車キャビン空気質センサーが進化する要求に適合し、最高水準の品質と適応性を維持することを保証している。

最近の業界動向

- 2024年8月、Sensirionはガス濃度センサー「STC31-C」を発表。新製品STC31-Cは熱伝導率測定の革新的な原理に基づき、極めて高い再現性と長期安定性を実現。

- 2024年6月、ヴァレオはダッソー・システムズと提携し、研究開発のデジタル化を加速。ヴァレオは、3DEXPERIENCEプラットフォームに基づくダッソー・システムズの「グローバル・モジュラー・プラットフォーム」および「スマート、セーフ&コネクテッド」業界ソリューション・エクスペリエンスを活用し、グループの研究開発活動のデジタル変革を推進する。

自動車用キャビン空気質センサーの主要メーカー

- Honeywell International Inc

- Bosch Sensortech

- Amphenol Corporation

- Sensirion AG Switzerland

- Paragon AG

- Valeo

- Denso Corporation

- Delphi Technologies

- Sensata Technologies, Inc

- Texas Instruments

- Figaro Engineering Inc

- UST Umweltsensortechnik GmbH

- Prodrive Technologies

- OMRON Corporation

- ams OSRAM AG

- Chemisense

- Hanon Systems

- Infineon Technologies AG

- Prana Air

主要セグメント

センサータイプ別:

センサータイプセグメントは、ガスセンサーと粒子状物質(PM)センサーに細分化される。

車両タイプ別:

車両タイプセグメントは、乗用車と商用車に分類される。

設置場所別:

設置場所セグメントは、車室内と車室外に分類される。

販売チャネル別:

アプリケーションセグメントは、OEMとアフターマーケットに分類される。

地域別:

本調査で対象とする地域は、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカである。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類体系および市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. センサータイプ

- 6.2. 車両タイプ

- 6.3. 設置エリア

- 6.4. 販売チャネル

- 7. センサータイプ別のグローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. ガスセンサー

- 7.1.1. 電気化学センサー

- 7.1.2. 半導体センサー

- 7.1.3. 赤外線(IR)センサー

- 7.1.4. MOSセンサー

- 7.2. 粒子状物質(PM)センサー

- 7.2.1. 光学式粒子カウンター

- 7.2.2. レーザー回折式センサー

- 8. 車両タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 乗用車

- 8.1.1. コンパクト

- 8.1.2. ミッドサイズ

- 8.1.3. SUV

- 8.1.4. ラグジュアリー

- 8.2. 商用車

- 8.2.1. LCV

- 8.2.2. HCV

- 8.1. 乗用車

- 9. 設置エリア別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 車内

- 9.2. 車外

- 10. 販売チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. OEM

- 10.2. アフターマーケット

- 10.2.1. 認定サービスセンター

- 10.2.2. 独立系サービスセンター

- 10.2.3. オンライン

- 11. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 11.1. 北米

- 11.2. 中南米

- 11.3. 西ヨーロッパ

- 11.4. 南アジア

- 11.5. 東アジア

- 11.6. 東ヨーロッパ

- 11.7. 中東・アフリカ

- 12. 北米販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 13. 中南米販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. 西ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. 南アジア 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 16. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 18. 中東・アフリカ地域における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 19. 製品種類別、形態別、用途別の30カ国の2025年から2035年までの売上予測

- 20. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 21. 企業プロファイル

-

- 21.1. Honeywell International Inc

- 21.2. Bosch Sensortech

- 21.3. Amphenol Corporation

- 21.4. Sensirion AG Switzerland

- 21.5. Paragon AG

- 21.6. Valeo

- 21.7. Denso Corporation

- 21.8. Delphi Technologies

- 21.9. Sensata Technologies, Inc

- 21.10. Texas Instruments

- 21.11. Figaro Engineering Inc

- 21.12. UST Umweltsensortechnik GmbH

- 21.13. Prodrive Technologies

- 21.14. OMRON Corporation

- 21.15. ams OSRAM AG

- 21.16. Chemisense

- 21.17. Hanon Systems

- 21.18. Infineon Technologies AG

- 21.19. Prana Air

-