❖本調査資料に関するお問い合わせはこちら❖

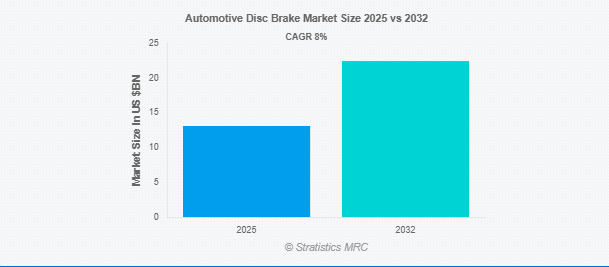

Stratistics MRCによると、自動車用ディスクブレーキの世界市場は2025年に131億1,000万ドルを占め、予測期間中の年平均成長率は8.0%で、2032年には224億6,000万ドルに達する見込みです。自動車用ディスクブレーキは、キャリパーを使用して、回転するディスク(ローター)に対して一対のブレーキパッドを押し付け、摩擦を生じさせて車輪の回転を減速させる重要な自動車用ブレーキシステムです。ディスクブレーキはドラムブレーキに比べ、制動力、放熱性、様々な条件下での性能に優れており、特に高速走行時の安全性を高めています。特に高速走行時や急ブレーキ時には、安定した制動力を発揮し、車両の安全性を高めます。

市場のダイナミクス

ドライバー

ドライバー:高級車の採用増加

垂直リフト・モジュール(VLM)はマテリアルハンドリングを自動化し、人の介入を減らすことで倉庫の効率を高めます。電子商取引の採用が増加しているため、より迅速な注文処理を実現する自動保管システムのニーズがさらに高まっています。さらに、自動車やヘルスケアなどの業界では、在庫管理を合理化し、スペース利用を改善するためにVLMに投資しています。AIを活用した在庫追跡やIoTの統合といった技術の進歩により、VLMはよりスマートで効果的なものとなっています。

制約

ドラムブレーキに比べてコストが高い

企業は専用のインフラやソフトウェアに投資する必要があり、特に中小企業にとっては高額になる可能性があります。さらに、VLM の操作と保守を行う従業員のトレーニングにもリソースが必要で、運用コストがさらにかさみます。予算の制約や投資対効果の不透明さから、自動ストレージ・ソリューションの導入をためらう組織もあるでしょう。また、既存の倉庫管理システムとの統合は技術的に難しく、導入の遅れにつながることもあります。長期的なメリットは期待できるものの、こうした経済的なハードルを克服することが、普及の大きな障壁となっています。

機会:

車両性能の向上に対する需要の高まり

VLMは、持ち上げ、曲げ、伸ばしの繰り返しを最小限に抑え、作業員の身体的負担を軽減します。また、自動化された保管・検索システムは精度を高め、労働災害につながる可能性のあるエラーを防止します。厳しい規制基準と安全ガイドラインにより、企業はより安全な作業環境を作るためにVLMのようなソリューションに投資しています。さらに、人間工学に基づいた設計は、作業員が最小限の労力で物品を取り出すことを可能にし、全体的な効率を向上させます。職場の安全性が引き続き重視される中、VLMの採用は業界全体で増加する見込みです。

脅威

ブレーキダストの厳しい排出規制

オペレーターは、スムーズな操作のために、システムのプロトコル、トラブルシューティング技術、安全対策を理解する必要があります。トレーニングが不十分だと、エラーや技術的な失敗、非効率的な材料回収につながり、全体的な生産性に影響する可能性があります。さらに、ソフトウェアのアップグレードや高度な機能に関する最新情報を従業員に提供し続けることは、時間のかかることです。企業は、従業員が技術の変化に適応できるよう、継続的な教育プログラムに投資する必要があります。適切なトレーニングが行われない場合、企業はオペレーションの中断に直面し、VLMの有効性が制限される可能性があります。

Covid-19の影響

パンデミックは倉庫自動化のトレンドに大きな変化をもたらし、企業が非接触型オペレーションを求める中でVLMの採用を加速させました。サプライチェーンの混乱に伴い、企業は効率的な在庫管理システムを優先し、労働力への依存を減らしました。社会的距離の要件がさらに自動化を後押しし、企業は倉庫での人的交流を最小限に抑える必要がありました。初期の混乱は設置スケジュールに影響を与えましたが、パンデミック後の状況では、自動化されたストレージ・ソリューションに対する需要が増加しました。

予測期間中、フローティングキャリパーセグメントが最大になる見込み

予測期間中、フローティングキャリパーセグメントが最大の市場シェアを占める見込み。医薬品、食品・飲料、化学薬品などの分野では、製品の完全性を維持するために冷蔵VLMに依存しています。腐敗しやすい商品の保管に関する規制の増加が、高度な温度制御システムへの投資をさらに促進しています。冷凍システムの技術的進歩によりエネルギー効率が向上し、冷蔵VLMのコスト効率が向上しています。

予測期間中、フロントディスクブレーキセグメントのCAGRが最も高い見込み

予測期間中、フロントディスクブレーキ分野が最も高い成長率を示すと予測されます。オンラインショッピングが急増し、企業は処理と配送時間を短縮するために自動化されたストレージソリューションに投資するようになりました。VLMは、リアルタイムの在庫可視性を維持しながら、小売業者の保管スペースの最大化を支援します。合理化されたロジスティクスと迅速な倉庫業務へのニーズが、Eコマース企業を自動ストレージ技術の採用へと向かわせました。

最もシェアの高い地域:

予測期間中、アジア太平洋地域は製造業とeコマース産業の活況により、最大の市場シェアを占めると予想されます。中国、日本、インドのような国々は、ロジスティクスとサプライチェーンの効率を改善するために倉庫自動化に多額の投資を行っています。スマート倉庫とデジタルトランスフォーメーションを支援する政府の強力なイニシアチブは、VLMの採用を推進しています。さらに、アジア太平洋地域で事業を拡大する多国籍企業の存在感が高まっていることも、市場の成長を後押ししています。

CAGRが最も高い地域:

予測期間中、北米地域はサプライチェーン最適化への注目が高まっていることから、最も高いCAGRを示すと予測されています。米国とカナダでは倉庫の自動化が急速に進んでおり、企業は効率性と生産性の向上を重視しています。アマゾンのような電子商取引大手は、業務を合理化し、フルフィルメント速度を向上させるためにVLMに多額の投資を行っています。さらに、AI、ロボット工学、IoT統合の革新により、自動倉庫ソリューションがより身近なものになりつつあります。

市場の主要プレーヤー

自動車用ディスクブレーキ市場の主要企業には、Brembo S.p.A.、Continental AG、Robert Bosch GmbH、ZF Friedrichshafen AG、Akebono Brake Industry Co.Ltd.、Aisin Seiki Co.Ltd.、Haldex AB、Mando Corporation、EBC Brakes、Delphi Technologies、Knorr-Bremse AG、Nissin Kogyo Co.Ltd.、Federal-Mogul Motorparts LLC、TRW Automotive、Hitachi Astemo, Ltd.などがあります。

主な動向:

2025年1月、ブレンボとレーストラック、および北米の主要なロードレース公認団体である国際モータースポーツ協会(IMSA)は、ブレンボ・ブレーキング・テクノロジー・パートナーをIMSAに指名する複数年パートナーシップを発表しました。

2024年12月、ボッシュと清華大学は人工知能(AI)分野で協力関係を拡大します。ボッシュは5,000万人民元(約600万ユーロ)を追加投資し、パートナーシップをさらに5年間延長します。清華大学とボッシュの「機械学習共同研究センター」を中心とするこの提携は、産業分野におけるAIの革新を目指しています。

対象となるタイプ

– ベンチレーテッドディスクブレーキ

– ソリッドディスクブレーキ

– フローティングキャリパー

– 固定キャリパー

– その他のタイプ

対象材料

– 鋳鉄

– カーボンコンポジット

– セラミック

– アルミニウム

– ステンレス鋼

– その他の材料

対象車種

– 乗用車

– 二輪車

– 小型商用車(LCV)

– 大型商用車(HCV)

対象技術

– アンチロック・ブレーキ・システム(ABS)

– エレクトロニック・スタビリティ・コントロール(ESC)

– トラクションコントロールシステム(TCS)

– 電子制動力配分システム(EBD)

– 統合ブレーキ制御(IBC)システム

– その他の技術

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象アプリケーション

– フロントディスクブレーキ

– リアディスクブレーキ

– その他の用途

対象地域

– 北米

o 米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用ディスクブレーキの世界市場:タイプ別

5.1 はじめに

5.2 ベンチレーテッドディスクブレーキ

5.3 ソリッド・ディスク・ブレーキ

5.4 フローティング・キャリパー

5.5 固定式キャリパー

5.6 その他のタイプ

6 自動車用ディスクブレーキの世界市場:材料別

6.1 はじめに

6.2 鋳鉄

6.3 カーボンコンポジット

6.4 セラミック

6.5 アルミニウム

6.6 ステンレス

6.7 その他の素材

7 自動車用ディスクブレーキの世界市場:車種別

7.1 はじめに

7.2 乗用車

7.3 二輪車

7.4 小型商用車(LCV)

7.5 大型商用車(HCV)

8 自動車用ディスクブレーキの世界市場:技術別

8.1 導入

8.2 アンチロック・ブレーキ・システム(ABS)

8.3 ESC(エレクトロニック・スタビリティ・コントロール)

8.4 トラクション・コントロール・システム(TCS)

8.5 電子制御ブレーキ力配分システム(EBD)

8.6 統合ブレーキ制御(IBC)システム

8.7 その他の技術

9 自動車用ディスクブレーキの世界市場:販売チャネル別

9.1 はじめに

9.2 OEMメーカー

9.3 アフターマーケット

10 自動車用ディスクブレーキの世界市場:用途別

10.1 導入

10.2 フロントディスクブレーキ

10.3 リアディスクブレーキ

10.4 その他の用途

11 自動車用ディスクブレーキの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Brembo S.p.A.

13.2 Continental AG

13.3 Robert Bosch GmbH

13.4 ZF Friedrichshafen AG

13.5 Akebono Brake Industry Co., Ltd.

13.6 Aisin Seiki Co., Ltd.

13.7 Haldex AB

13.8 Mando Corporation

13.9 EBC Brakes

13.10 Delphi Technologies

13.11 Knorr-Bremse AG

13.12 Nissin Kogyo Co., Ltd.

13.13 Federal-Mogul Motorparts LLC.

13.14 TRW Automotive

13.15 Hitachi Astemo, Ltd.

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖