❖本調査資料に関するお問い合わせはこちら❖

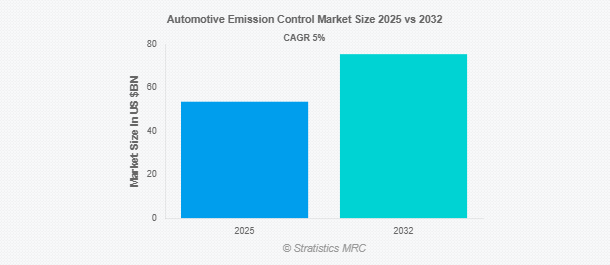

Stratistics MRCによると、自動車排出ガス規制の世界市場は2025年に536億ドルを占め、予測期間中の年平均成長率は5%で、2032年には755億ドルに達する見込みです。自動車エンジンが排出する危険な排出ガスを低減するために採用される方法と戦術は、自動車排出ガス制御と呼ばれます。選択的触媒還元(SCR)システム、ディーゼル微粒子フィルター(DPF)、排気ガス再循環(EGR)、触媒コンバーターで構成されます。一酸化炭素(CO)、窒素酸化物(NOx)、炭化水素(HC)、粒子状物質(PM)の排出を削減することで、これらのシステムは大気質の改善と環境コンプライアンスに貢献します。

S&P Global Mobilityによると、世界の自動車販売台数は2025年に8,960万台に達すると予測されています。

市場のダイナミクス

ドライバー

環境意識の高まり

環境意識の高まりが、排ガス規制システムの需要を促進しています。世界各国の政府は、排出ガスを削減するためにユーロ7や中国VIといったより厳しい規制を導入しています。このような規制の後押しと、環境に優しい自動車に対する消費者の嗜好が相まって、先進的な排出ガス技術への投資が促進されています。さらに、公共キャンペーンや教育イニシアティブが持続可能な輸送の重要性を強調し、メーカーに技術革新と環境基準への準拠を促しています。

抑制要因:

電気自動車(EV)への移行

電気自動車への移行は、自動車排ガス規制市場に大きな制約をもたらします。EVは内燃機関に依存しないため、従来の排出ガス制御システムの必要性がなくなります。この移行により、触媒コンバーターやディーゼル微粒子フィルターのような部品の需要が減少します。さらに、特に先進地域におけるEV市場の成長は、関連性を維持するためにハイブリッドや代替燃料ベースの排出制御システムに多様化することをメーカーに課しています。

機会:

ハイブリッド車の排出ガス制御の開発

小型触媒コンバーターや熱管理技術などのイノベーションが、ハイブリッド車の効率を最適化するために普及しつつあります。さらに、トヨタやホンダのような自動車メーカーは、電気航続距離を伸ばしながら排ガス規制を満たすために、ハイブリッド専用のソリューションに投資しています。ハイブリッド導入に補助金を提供する政府も、この需要をさらに拡大させています。ハイブリッド車向けの適応システムを開発する企業は、このニッチ市場を開拓し、従来型市場と完全電動市場のギャップを埋めることができます。

脅威:

原材料価格の変動

触媒コンバーターに不可欠なプラチナ、パラジウム、ロジウムな どの貴金属価格の変動は、市場の安定を脅かす。サプライ・チェー ンの混乱、地政学的緊張、採掘のボトルネックがコスト変動を悪化さ せ、メーカーの利益率を圧迫。パラジウム価格は2018年から2022年にかけて200%以上急騰し、生産予算を圧迫。さらに、自動車メーカーは、倹約(金属含有量の削減)や合成触媒の採用などの代替案を模索する可能性があり、性能低下のリスクがあります。このような不確実性は、特に小規模なサプライヤーにとって、長期的な計画と価格戦略を複雑にします。

COVID-19の影響:

COVID-19パンデミックは、自動車排ガス規制セクターのサプライチェーンと製造オペレーションを混乱させました。操業停止により生産が停止し、景気悪化により新技術への投資が遅れました。しかし、政府と消費者が環境衛生をますます優先するようになったため、パンデミックは持続可能で環境に優しいソリューションへのシフトを加速させました。

予測期間中、触媒コンバーター・セグメントが最大になる見込み

触媒コンバーター分野は、内燃機関から排出される有害な排気ガスを削減するという重要な役割を担っていることから、予測期間中に最大の市場シェアを占めると予想されます。これらのデバイスは、世界的に厳しい排ガス基準を満たすために不可欠です。さらに、白金族金属の使用量を削減するなど、触媒コンバーター技術の進歩がその効率と魅力を高めています。その結果、触媒コンバーターは、排出ガス制御システムの重要なコンポーネントであり続けるでしょう。

予測期間中、アフターマーケット販売セグメントのCAGRが最も高い見込み

予測期間中、厳しい定期的な排ガス試験と車両フリートの老朽化によって、アフターマーケット販売セグメントが最も高い成長率を示すと予測されます。触媒コンバーターやパティキュレートフィルターは時間の経過とともに劣化するため、規制を遵守するためには交換が必要になります。さらに、アジア太平洋や中南米などの発展途上地域での自動車保有台数の増加が需要を促進しています。独立系サービスセンターとオンライン部品販売の普及は、アクセシビリティをさらに高めます。世界で14億台以上のICE車両が存在するアフターマーケットは、EVの普及が進んでも回復力を維持しており、サプライヤーにとっては持続的な収益源が確保されています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。これは、中国、インド、日本における自動車生産台数の多さと、厳しい排ガス規制によるものです。中国のChina 6規制とインドのBharat Stage VI規制は、高度な触媒コンバーターとSCRシステムを必要とします。さらに、急速な都市化と中流階級の人口拡大が自動車販売を増加させています。この地域の強固な製造基盤とHyundaiやTata Motorsのような主要サプライヤーの存在は、この地域の優位性をさらに強固なものにしています。デリーや北京のような大都市で、よりクリーンな空気を推進する政府の取り組みも採用を加速させています。

CAGRが最も高い地域:

予測期間中、自動車保有台数の増加、経済成長、排ガス規制の強化により、アジア太平洋地域のCAGRが最も高くなると予測されます。タイやインドネシアなどの東南アジア諸国は、ユーロ4/5相当の基準を導入しており、後処理システムの需要を押し上げています。さらに、自動車アフターマーケットの拡大と地方における環境意識の高まりが成長の原動力となっています。グローバルOEMと現地メーカーとの共同事業は技術移転を促進し、ハイブリッド車への投資は二重の需要を生み出しています。こうした要因から、アジア太平洋地域は今後の成長が期待される震源地と位置付けられています。

市場の主要プレーヤー

自動車排ガス規制市場の主要企業には、Johnson Matthey、SGL Carbon、ElringKlinger、Hella、Mahle GmbH、Faurecia、Tenneco、BASF、Corning Incorporated、Umicore、NGK Insulators、Denso Corporation、Continental AG、BorgWarner、Eberspächer、Delphi Technologies、Cummins Inc.、Robert Bosch GmbHなどがあります。

主な展開

2021年12月、Tennecoは自動車の燃費改善と排出ガス削減に関する100年以上にわたるパワートレインの専門知識を活かして、内燃エンジン(ICE)の効率をさらに最大化し、カーボンフットプリントを最小化するための近い将来実現可能なソリューションである合成燃料(e燃料)の探求に取り組みます。Tennecoのパワートレイン事業グループは主要な学界、 業界の専門家と提携して、業界が気候ニュートラル輸送に移行 するためのキー・テクノロジーとしての合成燃料の技術的可能 性、商業的実現可能性を検討しています。この共同作業はNAMOSYNプロジェクトと呼ばれています。

2021年7月、BASFは移動体排ガス触媒事業を切り離し、バッテリー材料とリサイクルに最大45億ユーロを投資。自動車業界最大の化学品サプライヤーとして、BASFは電池材料とリサイクルへの注力をさらに強化し、移動体排出ガス触媒、自動車触媒リサイクル、関連貴金属サービス事業体を分離して設立します。新事業体の名称はBASF Automotive Catalysts and Recycling。

対象技術

– 触媒コンバーター

– 微粒子フィルター

– 選択触媒還元(SCR)システム

– 排気ガス再循環(EGR)システム

– 蒸発放出制御(EVAP)システム

– 酸素センサー

対象車種

– 乗用車

– 商用車

対象燃料

– ガソリン

– ディーゼル

– 代替燃料

販売チャネル

– OEM導入

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車排ガス規制の世界市場、技術別

5.1 はじめに

5.2 触媒コンバーター

5.2.1 三元触媒コンバーター(TWC)

5.2.2 ディーゼル酸化触媒(DOC)

5.3 パティキュレート・フィルター

5.3.1 ディーゼル・パティキュレート・フィルター(DPF)

5.3.2 ガソリン・パティキュレート・フィルター(GPF)

5.4 選択触媒還元(SCR)システム

5.5 排気ガス再循環(EGR)システム

5.6 気化放出制御(EVAP)システム

5.7 酸素センサー

6 自動車排ガス規制の世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 商用車

6.3.1 小型商用車(LCV)

6.3.2 大型商用車(HCVs)

7 自動車排ガス規制の世界市場、燃料タイプ別

7.1 はじめに

7.2 ガソリン

7.3 ディーゼル

7.4 代替燃料

8 自動車排ガス規制の世界市場:販売チャネル別

8.1 はじめに

8.2 OEMインストール

8.3 アフターマーケット販売

9 自動車排ガス規制の世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品の発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 Johnson Matthey

11.2 SGL Carbon

11.3 ElringKlinger

11.4 Hella

11.5 Mahle GmbH

11.6 Faurecia

11.7 Tenneco

11.8 BASF

11.9 Corning Incorporated

11.10 Umicore

11.11 NGK Insulators

11.12 Denso Corporation

11.13 Continental AG

11.14 BorgWarner

11.15 Eberspächer

11.16 Delphi Technologies

11.17 Cummins Inc.

11.18 Robert Bosch GmbH

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖