❖本調査資料に関するお問い合わせはこちら❖

自動車用繊維市場の規模とシェアの予測 2025年から2035年

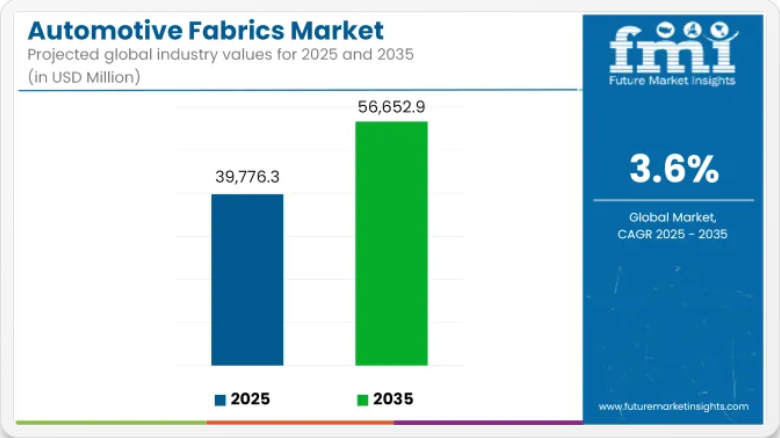

世界の自動車用繊維市場は、2025年に397億7,630万米ドルに達し、2035年には約566億5,290万米ドルに拡大し、予測期間中のCAGRは3.6%となる見通しです。この成長は、自動車内装の進化、乗客の快適性に対する需要の高まり、高性能繊維の継続的な革新によって支えられています。

自動車用ファブリックは、機能性と視覚的な魅力を高めるため、シート、ルーフライナー、カーペット、ドアトリム、安全システムなど、さまざまな部品に採用されています。乗客の期待の高まりに伴い、通気性、耐紫外線性、長期耐久性を備えた素材が重視されています。これらの特性は、温暖な気候や長距離使用の用途では特に重要です。

電気自動車や自動運転車の普及が進んでいるため、遮音性や熱調節機能を備えた先進的なファブリックのニーズが加速しています。デザインや品質を損なうことなく、これらの機能要件を満たす、軽量で柔軟性の高い素材が選択されています。

規制の圧力や業界基準により、自動車の内装には難燃性で基準に適合したテキスタイルの使用が推奨されています。その結果、自動車メーカーやサプライヤーは、衛生面、メンテナンスの容易さ、乗員保護をサポートするナノファイバー強化生地やスマートコーティング剤などの次世代素材への投資を進めています。

PU ベースのレザーやテクニカルポリエステルブレンドなどの合成素材への移行が勢いを増しています。これらの素材は、そのコスト効率、清掃のしやすさ、さまざまなインテリアのスタイリングテーマへの適応性から好まれています。また、従来の素材に比べ製造に要する資源も少ないため、生産や物流面でもメリットがあります。

生地の補強技術も進歩し、安全関連用途にも対応しています。エアバッグやシートベルトの組み立てには、柔軟性や乗員の快適性を損なうことなく、世界的な衝突安全基準を満たす耐引裂性テキスタイルが採用されています。

自動車用繊維市場は、製造技術の進歩、自動車キャビンデザインのトレンドの進化、機能豊富でメンテナンスの手間が少ないインテリアの人気の高まりを背景に、2035年まで一貫した成長を維持すると予測されています。

自動車用繊維市場を主要投資セグメント別に分析

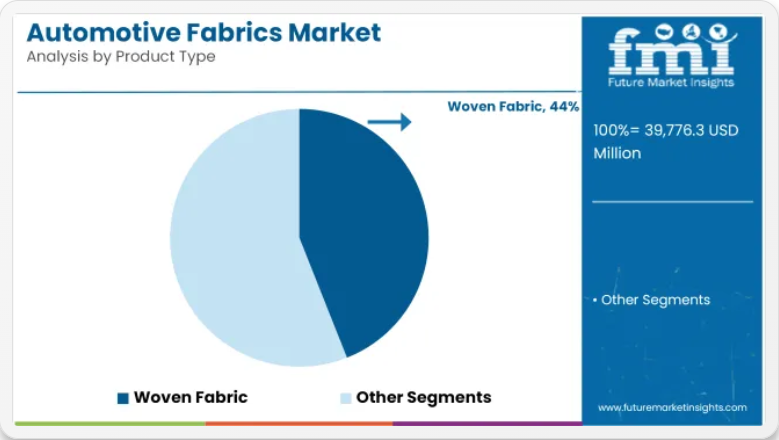

織物は、その耐久性、引張強度、および安全およびインテリア用途における汎用性から、製品タイプ別の需要を支配すると予測されています。

織物は、2025年に世界の自動車用繊維製品の市場シェアの約44%を占め、2035年まで3.7%のCAGRで成長すると予測されています。これらの繊維は、シート張地、エアバッグ、安全ベルト、ドアトリムなど、寸法安定性と耐摩耗性が要求される用途に広く使用されています。

その緻密な織り構造により、機械的ストレス下でも耐久性と強度が確保されるため、乗員保護システムや摩耗の激しい内装部に最適です。メーカーは、特に高級自動車の内装や電気自動車のデザインにおいて、持続可能性と性能の向上のために、再生ポリエステル、高靭性ナイロン、および混紡繊維の採用に注力しています。

乗用車における快適性、美観、および遮音性に対する消費者の重視の高まりから、室内装飾が用途の需要を牽引すると予想されます。

室内装飾品は、2025年に世界の自動車用繊維製品の市場シェアの約31%を占め、2035年まで3.8%のCAGRで成長すると予測されています。自動車メーカーは、キャビン内の雰囲気を高め、自社ブランドの差別化を図るため、シートカバー、アームレスト、インテリアパネルに高品質の繊維製品を採用する傾向が強まっています。

モジュール式および組み立て済みの内装部品の採用が拡大する中、布裏地付きパネルは、軽量化、吸音性、および視覚的な魅力のバランスに優れています。持続可能なモビリティへの移行も、低排出でリサイクル可能なテキスタイルを自動車の内装に組み込む動きを後押ししています。自動車メーカーが EV ポートフォリオを拡大し、内装の快適性やデザインの革新で競争を繰り広げる中、室内装飾品は自動車用繊維市場において、依然として最大かつ最も価値の高いセグメントです。

課題

原材料価格の変動

自動車用ファブリック部門は、ポリエステル、ナイロン、皮革などの一次原材料に大きく依存しており、そのコストは原油価格、貿易政策、サプライチェーンの変動の影響を受けます。石油化学製品に依存する合成繊維事業は、石油市場の変動の影響を最も受けやすく、その影響は生産コスト全体に直接及んでいます。

さらに、地政学的緊張、自然災害、または人手不足による国際サプライチェーンの混乱は、原材料の不足や納期延長を引き起こす可能性があります。この不安定な状況は、生地メーカーと自動車メーカーの両方に影響を及ぼし、コスト変動が生じ、最終的にサプライヤーとメーカーの車両価格や利益に波及する可能性があります。

厳格な環境規制

世界中の政府は、炭素排出量の削減と持続可能性の促進を目的とした厳格な環境規制を導入し、より多くの企業を誘致するための措置を講じています。

欧州連合のREACH(化学物質の登録、評価、認可、制限)やカリフォルニア州のProposition 65などの規制は、VOC(揮発性有機化合物)を含む環境有害物質の使用禁止を主要な製造業者に促し、環境に優しい代替品の採用を推進しています。

また、業界は生分解性、リサイクル性、またはバイオベースの繊維の開発も求められています。環境に優しい素材が台頭している一方で、より環境に優しい素材への転換には、研究、試験、生産のアップグレードなど多額の資金が必要となり、競争の激しい自動車用繊維市場において、メーカーは財政面でも技術面でも困難な状況にあります。

機会

電気自動車および自動運転車の成長

電気自動車(EV)のブームと自動運転技術は、長期的に自動車メーカーの製造方法を変革しています。バッテリー効率の高い電気自動車において重量削減が優先課題となる中、従来の素材よりも機能性の高いスマート表面や自動運転対応空間への注目が高まっています。

成形センサー生地、アクティブ熱遮断材、音吸収テキスタイルは、車両のキャビンテキスタイルにおける快適性と安全性の向上をリードするトレンドです。同様に、通気性、省資源、そして視覚的にも魅力的な繊維素材が市場で受け入れられつつあります。自動車メーカーが、電気自動車や自動運転車を差別化するためのインテリアの革新に青信号を点灯している今、繊維メーカーは、次世代のモビリティソリューションのために特別に配合された、最先端の多機能素材を提供するチャンスを迎えています。

持続可能でスマートなファブリックの進歩

自動車用ファブリック業界は、環境問題への関心の高まりを受けて、持続可能性の実現とスマートテキスタイルの革新に全力を尽くしています。健康増進や耐久性にも優れていると評価されている、自己洗浄機能、抗菌機能、生分解性を持つファブリックの開発が大きな話題となっています。

同様に、メーカー各社は、炭素排出量を削減するために、合成繊維をバイオポリエステルやオーガニックコットン混紡などの天然素材に置き換えることを模索しています。ナノテクノロジーと糸の組み合わせは、温度監視やエネルギーハーベスティングなどの新たな機能性をテキスタイルに付与しています。これにより、自動車の内装は、消費者と規制の両方の要求を満たす持続可能で知能的なテキスタイルの舞台となることが計画されています。

カスタマイズとラグジュアリーインテリアのトレンド

消費者の高品質な自動車内装への要望が高まる中、自動車メーカーはカスタマイズ可能でデザイナーズテキスタイルを採用した製品を優先するメッセージを伝えています。顧客は、ベルベットの室内装飾、ジャカードツイル、その他の高級生地などの代替品を求めるようになり、合成皮革、アルカンターラ、その他の技術的な織物製品の購入が増加しています。

さらに、耐久性の向上、汚れへの耐性、見た目の美しさなど、優れた性能を備えた新世代のコーティング剤も登場しています。さらに、高級ブランドは、インテリアの独自性を追求するために、職人の手による生地、精巧な縫製、優れた天然繊維を使用しています。個別化や高級感の追求への関心のシフトは、生地メーカーにとって、顧客の多様な嗜好に対応すると同時に、競争の激しい自動車市場においてブランドの独自性を確立する、大きなビジネスチャンスとなっています。

国別洞察

米国

米国の自動車用繊維市場は、自動車生産における革新的な繊維の用途拡大の副産物として、力強い成長を続けています。消費者の高性能、持続可能性、美観に優れたインテリアへのシフトが、こうした製品の需要を牽引しています。EV の生産増加と軽量素材の開発も、このセクターの成長を後押ししています。さらに、難燃性および耐衝撃性繊維の使用を義務付ける厳格な安全規制も、このセクターのトレンドを形成しています。テキスタイルにスマートな加熱/冷却機能をコーティングすることは、市場成長のもう 1 つの要因です。このように、米国では自動車用繊維分野が発展を続け、新たな高みを征服し続けています。

- 高級で軽量な素材に対する需要の高まりが、電気自動車および高級車の主な成長要因となっています。

- ここでは、厳格な安全規制により、難燃性および耐衝撃性の繊維の使用が増加しています。

- リサイクル製品やバイオベース製品の成長は、繊維産業の進歩です。

- センサーや温度調節機能を組み込んだ衣料品の開発は、スマート衣料の統合によって実現しています。

- 新しい自動車生産施設は、高度な室内装飾品や繊維コーティング剤への投資によって補完されています。

英国

英国の自動車用ソフトグッズは、持続可能で高級な自動車の内装への投資の増加により、成功への道を歩んでいます。市場における電気自動車や自動運転車の存在感の高まりが、業界を新しく、より優れた素材へと駆り立てています。さらに、二酸化炭素排出量の削減を推進する政府の環境対策も、自動車メーカーが自社製品に再生繊維やバイオベースの繊維を使用するための非常に良い要因となっています。プレミアム自動車用室内装飾品への注目が高まっていることも、乗客の快適さと衛生性を高めるスマートな抗菌生地などの技術的機能の採用を推進する要因となっています。

- 電気自動車および自動運転車の技術の進歩:より優れた、環境に優しいインテリアの需要の高まり。

- 政府による環境対策:グリーン素材の生産につながる政府の法律。

- スマートで抗菌性のある生地の飛躍的進歩: 自己洗浄機能や防臭機能を備えた生地の増加。

- 高級車セグメントの成長: 高級自動車用内装材の選択の増加。

- 軽量生地の研究: 燃料消費量の改善を実現する新しい形態の複合生地の開発。

欧州連合

欧州連合(EU)の自動車用繊維市場は、環境に優しく高性能な繊維の需要の高まりとともに、頻繁に変化しています。リサイクルポリエステルや植物由来の繊維などの環境に優しい素材の使用を促進する厳しい規制がこの動きを後押ししています。さらに、繊維コーティング、難燃性素材、スマートテキスタイルなどの革新により、自動車用繊維は多機能化が進んでいます。この地域における電気自動車およびハイブリッド車の成長は、断熱性に優れ、乗客の快適性を高める革新的なテキスタイルに対する追加的な需要を生み出しています。

- 持続可能性に関する EU の厳格な規制: リサイクルおよびバイオベースのファブリックの採用増加。

- 電気自動車およびハイブリッド車の成長: 軽量で高性能な素材に対する需要。

- テキスタイル技術の進歩: 自己洗浄および温度調節機能を備えたファブリックの開発。

- 高級化およびカスタマイズ化傾向:高級自動車内装の嗜好の高まり。

- 乗客の安全重視:耐衝撃性および難燃性テキスタイルソリューションの拡大。

日本

日本の自動車用繊維業界は、イノベーション、環境の持続可能性、および高性能繊維への国の重点的な取り組みによって刺激を受けています。電気自動車とハイブリッド車の採用拡大が、軽量で環境配慮型のテキスタイル素材の需要を後押ししています。また、日本のナノテクノロジーとスマートテキスタイルの研究は、自動車用自己洗浄、抗菌、省電力内装テキスタイルの生産を促進しています。同国の高級車生産におけるリーダーシップも、プレミアムでカスタマイズされたテキスタイルの需要を牽引しています。

- スマートテキスタイルの技術開発: エネルギー効率と自己洗浄機能を備えた衣料品の増加。

- 電気自動車の製造拡大:高性能で軽量な素材の採用拡大。

- 持続可能性とリサイクル重視:バイオベースおよび循環経済の研究。

- 高級車のカスタマイズ増加:高級でカスタマイズされた自動車用室内装飾品の需要。

- 高度なコーティング剤および処理剤への投資:汚れ防止および抗菌性繊維の開発。

韓国

韓国は、スマートで持続可能な繊維製造分野において世界的なリーダーとしての地位を確立しており、自動車用繊維市場も急速に拡大しています。電気自動車や自動運転車の生産台数の増加に伴い、軽量、エネルギー効率に優れ、高性能な繊維の需要が高まっています。さらに、韓国は研究開発(R&D)分野も盛んで、自動車内装用繊維のコーティング、抗菌処理、統合型電子機器などの分野において革新が進んでいます。高級車のインテリアやパーソナライズへの注目度の高まりも、市場の成長に寄与しています。

- 持続可能なテキスタイルの革新:バイオベースおよびリサイクル素材の創出。

- 電気自動車および自動運転車の成長:ハイテク自動車インテリアの需要の増加。

- インテリジェントテキスタイルの革新:組み込みセンサーの組み込み、温度調節機能付き衣類。

- 高級化およびカスタマイズ化の流れ:高級自動車用インテリアの生産の増加。

- グリーンテクノロジーに対する政府の優遇措置:低炭素およびグリーン素材に関する政策。

競争の見通し

自動車用繊維業界は、進化する市場の需要に応えるため、いくつかの主要分野に戦略的に注力しています。各社は、燃費効率に貢献するだけでなく、乗客の快適性も高める軽量素材の開発を優先しており、持続可能性と規制順守という業界目標と足並みを揃えています。消費者の環境配慮型製品に対する需要が高まる中、メーカーは環境への影響を低減するため、リサイクル素材やバイオベースの繊維など、持続可能な代替素材への投資を拡大しています。

地域プレーヤーは、経済市場と高級市場の両方を含む特定の自動車セグメントに合わせた、コスト効率の高いソリューションの提供に注力しています。高度な織技術やコーティング剤の改良などの技術革新も、生地の耐久性、耐摩耗性、美観を向上させ、競争上の差別化要因となっています。

- 2024年11月、Vulcaflex は、自動車内装用 100% ビーガン認証のコーティング生地の新シリーズを発売したと報じられました。ビーガン協会(The Vegan Society)の認証を受けたこの素材は、従来の皮革や PVC ベースのインテリアに代わる、動物実験を行っていない、持続可能な代替品に対する需要の高まりに応えるために開発されました。このコレクションは、摩耗抵抗性、柔らかさ、UV 耐久性に優れ、モビリティ分野における環境意識の高いデザイントレンドにも合致していると述べられています。この発売は、Vulcaflex の持続可能な自動車内装材に関するイノベーション戦略の一環として位置付けられています。

- 2024年7月、Acme Mills は、自動車、家具、工業用繊維市場向けの新しいバイオベース PLA(ポリ乳酸)繊維の製品ラインを発表したと報じられました。この生地シリーズは、再生可能な原料を使用して開発され、生分解性、軽量性、および従来の合成素材に匹敵する機械的性能を発揮するように設計されています。この製品は、繊維用途における循環性と持続可能性に対する顧客の需要に応えるものであると発表されています。この開発は、米国の繊維業界におけるより広範な脱炭素化とバイオポリマーの採用目標に沿ったものです。

企業

- Milliken & Company

- Autoliv

- Seiren Co., Ltd.

- Auto Textile S.A.

- Sage Automotive Interiors

- Benecke‑Kaliko (ContiTech)

- Toyota Boshoku

- Adler Pelzer Group (APG)

- Global Safety Textiles (GST)

- Parishudh Fibres Private Limited

市場区分

自動車用繊維市場は、以下に基づいて区分することができます。

製品種類別:

- 織物

- 不織布

- ニット

販売チャネル別:

- OEM およびアフターマーケット

用途別:

- エアバッグ

- 床材

- ベルトおよびホース

- タイヤ

- 車の屋根

- 安全ベルト

- 組み立て済みインテリア部品(PRIC

- 室内装飾

- その他

車両タイプ別

- コンパクト乗用車

- 中型乗用車

- 小型商用車

- 大型商用車

- その他

地域別

- 北米

- 東ヨーロッパ

- 西ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中南米

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品種類

- 用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 織物

- 不織布

- ニット

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- エアバッグ

- 床材

- ベルトおよびホース

- タイヤ

- 車の屋根

- 安全ベルト

- 組み立て済み内装部品(PRIC

- 室内装飾

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30カ国の製品種類および用途別売上予測(2025年から2035年

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードなど、競争の見通し

- 企業

-

- Henkel AG & Co. KGaA

- Namics Corporation

- ASE Group

- MacDermid Alpha Electronic Solutions

- Parker LORD Corporation

- H.B. Fuller Company

- Dow Inc.

- ELANTAS GmbH

- Hitachi Chemical Co., Ltd.

- Panasonic Corporation

-