❖本調査資料に関するお問い合わせはこちら❖

自動車用ファスナー市場規模とシェア予測見通し 2025年から2035年

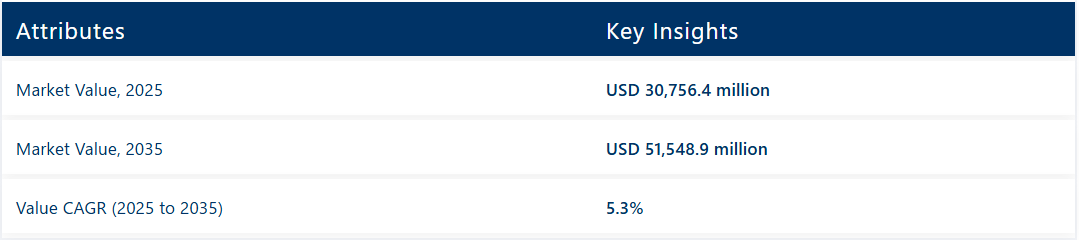

世界の自動車用ファスナー市場は、2025年の307億5640万米ドルから2035年までに515億4890万米ドルへ成長し、予測期間中のCAGR(年平均成長率)は5.3%と予測されています。この成長過程は、自動車生産台数の増加、軽量車両プラットフォームへの移行、および部品レベルのモジュラー組立に対する需要の高まりによって推進されている。2020年時点で、市場はすでに237億5710万米ドルに達しており、着実な長期的成長を示している。

2024年、TR FasteningsはPlas-Tech 30-20製品の発売により、ポリマーベースのファスナー製品群を拡大した。この新ソリューションは、非荷重用途における従来の金属ファスナーを代替することで、電気自動車(EV)の軽量化を支援するよう設計された。同社のプレスリリースによれば、本製品は二重ロック機構と150℃までの耐熱性を特徴とする。これらの特性は、バッテリーハウジング、内装トリム、電子モジュール組立におけるOEM要件を満たすために特別に開発された。

ボサール・グループは、自動車組立における高振動環境や安全上重要な領域向けに最適化された次世代締結技術を導入した。2024年アップデートで同社は、車両稼働中の接合部健全性に関するリアルタイムデータを提供するスマートトルク制御とセンサー内蔵ボルトの開発を強調。これらの革新技術は、EV駆動系および構造モジュール生産に携わるティア1サプライヤーに採用されている。

PEM®(PennEngineering)は、アルミニウムおよび複合材パネル向けクリンチファスナーと精密挿入システムへの注力を継続。同社の2024年カタログでは、EVのボディ・イン・ホワイト(B-in-W)およびインフォテインメント用途におけるPEM®セルフクリンチナット、スタッド、スタンドオフの使用拡大を強調。薄肉パネルにおける応力分散の最適化と歪み低減を設計コンセプトとするこれらのファスナーは、電気SUVおよびクロスオーバーセグメントで採用が進んでいる。

組立時間の短縮と構造的完全性の向上を実現する多機能ファスナーの採用拡大が見込まれる。デジタルスレッド統合、自動取付システム、原材料選定における持続可能性は、OEMとファスナーメーカー双方で優先課題となっている。

車両構造と材料技術の進歩に伴い、自動車ファスナー市場は2035年まで、従来型車両と電気自動車の生産エコシステム双方において、継続的な革新と堅調な需要が見込まれる。

自動車用ファスナー市場に関する半期ごとの最新動向

下記の表は、2025年から2035年までの世界自動車用ファスナー市場の年間成長過程を示しています。2024年を基準年とし、2025年までを調査対象とした本レポートでは、市場の成長過程が上半期(1月~6月、H1)から下半期(7月~12月、H2)にかけてどのように展開するかを探ります。この分析は、今後の市場形成に影響を与える可能性のある主要な動向や変化に焦点を当て、関係者に業界のパフォーマンスに関する包括的な見解を提供します。

市場は2025年から2035年にかけて年平均成長率(CAGR)5.3%で成長すると予測される。下半期には成長率がわずかに上昇すると見込まれる。

2025年上半期から下半期にかけて、CAGRは小幅な上昇を示し、前半の5.3%から後半は5.5%へ推移すると予測される。上半期には30ベーシスポイント(bps)の増加が見込まれ、下半期にはさらに30bpsの上昇が予測される。この半期ごとの更新レポートは、技術革新と軽量・高耐久性材料への需要増加に牽引される自動車用ファスナー市場の成長可能性を浮き彫りにしている。

主要投資セグメント別自動車用ファスナー市場分析

再利用性と確実な取り付けのバランスを取るため、半永久的なバリエーションが好まれる

半永久的な製品は2025年に世界市場シェアの43%を占め、2035年まで年平均成長率(CAGR)5.6%で成長すると予想される。このセグメントの業績は、点検、修理、または再配置のために部品を定期的に取り外す必要のある産業用および商業用設備における需要によって支えられた。

2025年には、機械筐体、エンクロージャー、構造接合部における用途で、恒久的な接着を伴わない確実な締結を提供する半永久的設計が好まれた。これらのソリューションは、材料劣化なしの反復分解が求められる自動車組立、HVACシステム、モジュール式建築などの分野で特に重要であった。

メーカーは、業界固有の耐久性基準を満たすため、耐食性材料と改ざん防止設計を導入した。半永久的ソリューションの採用は、部品の回収と再利用を促進する工業デザインの循環性イニシアチブとも合致した。

ねじ式製品タイプは組立集約型用途で引き続き主流を維持

ねじ式バリエーションは2025年に世界市場の61%を占め、2035年まで年平均成長率5.7%で拡大が見込まれている。その優位性は、機械・電気・構造分野における締結、接合、荷重支持アセンブリでの広範な使用に起因する。2025年時点で建設、自動車、航空宇宙、一般機械業界はトルクベースの固定性と調整性を求めてねじ部品に依存していた。

ボルト、ねじ、ねじ込みインサートなどの製品は、金属および複合基材との互換性、ならびに振動や動的荷重に耐える能力から選択された。重要インフラや機器における進化する性能要件を満たすため、精密ねじ加工や緩み防止コーティング剤が採用された。中国、ドイツ、米国の地域製造拠点では、OEMおよびアフターマーケット流通業者からの需要に対応するため、ねじ製品の生産能力を拡大した。

自動車用ファスナー市場の産業の主なハイライト

自動車生産台数の増加がファスナー販売を牽引

2023年に9,300万台に達した世界自動車生産台数の増加が、自動車用ファスナー需要を大幅に押し上げている。これらの部品は車両組立に不可欠であり、従来型車両と電気自動車(EV)双方の構造的安定性と安全性を確保する。

業界におけるアルミニウムや炭素繊維などの軽量素材への移行は、高強度合金製の先進ファスナー開発を促進している。これらの素材は耐久性と安全基準を維持しつつ車両重量を削減する。さらに複雑なバッテリーシステムを有する電気自動車では、熱管理・耐振動性・高電圧安全性を考慮した専用ファスナーが求められる。

需要拡大に対応し、メーカーは精度と拡張性を高めるため、ロボット組立システムを含む自動化生産技術を導入している。さらに、耐食性コーティングや持続可能な締結部品の研究が注目を集めており、業界のイノベーションと長期性能への取り組みを反映している。

自動車製造工場の拡張がファスナー市場の成長過程を促進

自動車製造工場の拡張はファスナー市場に直接的な影響を与えます。自動車メーカーが生産を拡大する中、特に電気自動車や自動運転車への移行に伴い、ファスナーの需要は大幅に増加しています。例えば、現代自動車グループのジョージア州新工場は年間30万台の電気自動車生産を目標としており、自動車用ファスナーに対する膨大な需要を生み出しています。

使用量に関しては、平均的な車両には2,000~3,000個のファスナーが使用されており、各ファスナーは構造的完全性と安全性を確保する上で重要な役割を果たしています。これらのファスナーは、エンジン、ボディパネル、排気システム、サスペンションなどの重要部品に使用されています。

さらに、車両の複雑化に伴い、特殊な締結部品の需要が高まっている。これには、現代の設計における強度と重量要件を満たすアルミニウム合金やステンレス鋼などの高性能材料が含まれる。この傾向は電気自動車(EV)において特に顕著であり、軽量かつ高強度の締結部品は効率と航続距離の向上に不可欠である。

活況を呈するサービス・修理センターが自動車用ファスナー市場の成長を加速

活況を呈する自動車サービス・修理業界が、自動車用ファスナー市場の成長を加速させています。米国には約176,000の自動車修理センターが存在し、メンテナンスや修理に使用されるファスナーの安定した需要を支えています。車両の経年化に伴い修理サービスの需要が増加し、ボルト、ナット、ネジ、ワッシャーなどのファスナー需要も拡大しています。

サービスセンターは、エンジン、ボディパネル、トランスミッションシステムに対する定期メンテナンス、部品交換、大規模修理を実施することで、この需要を後押ししている。これらのサービスは、部品の確実な組み立てと効率的な機能のためにファスナーに大きく依存している。例えば、定期的なブレーキシステム修理、サスペンション作業、エンジンオーバーホールはすべて、大量のファスナー使用を必要とする。

主要修理チェーン1社あたり年間平均25万台の新規車両が整備される中、修理用ファスナーの需要は特に高まり続けています。これは現代車両の複雑化が進み、特殊な高強度ファスナーが必要とされるためです。この傾向がファスナー市場の持続的な成長過程を支えています。

カスタム車両改造需要の拡大がファスナー市場を牽引

カスタム車両改造需要の高まりが、自動車用ファスナー市場の拡大を大きく推進している。消費者がパーソナライズされた車両を求める傾向が強まる中、自動車メーカーやアフターマーケット企業はカスタム改造による車両の美観・機能性・性能向上に注力している。これにはボディパーツや内装の改造、アクセサリーの追加が含まれ、いずれも確実かつ耐久性のある取り付けには特殊ファスナーが必要となる。

例えば、自動車分野で強い存在感を示すアラモン社は、設計と技術統合が重要な電気自動車において、カスタム部品を固定するためのファスナーを提供している。より多くの消費者が個別化された車両を求めるにつれ、OEMメーカーとアフターマーケットサプライヤーの双方が、車両カスタマイズの急速な成長過程を支えるイノベーションに投資しており、これにより先進的で高性能なファスナーの市場がさらに活性化している。

自動車用ファスナー業界の市場シェア分析

ティア1企業は市場全体の約20~30%を占め、自動車用ファスナー市場からの製品収益は3,000万米ドルを超える。英鋒ファスニングシステムズ(中国)有限公司、バイエル&ミヒェルス社、MKファスナーズ、KOVAファスナーズ社などが該当する。

ティア2およびその他の企業(青山自動車ファスナーチェコ、s. r. o.、アステックチューブスなど)は、自動車用ファスナー販売による推定収益が3,000万米ドル未満の範囲で、市場全体の70~80%を占めると予測される。

自動車用ファスナーの主要生産・使用・流通国分析

以下のセクションでは、各国における自動車用ファスナー業界の分析を扱う。北米、中南米、東アジア、南アジア太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の需要分析を提供する。このデータは、投資家が最近の動向を鋭く観察し、体系的に検証するのに役立つ。

米国では車両のパーソナライゼーションが自動車用ファスナーの需要を牽引

米国では、車両のパーソナライゼーション(カスタマイズ)の拡大傾向が自動車用ファスナーの需要を大きく牽引している。消費者は、パーソナライズされた内装、独自のボディキット、高性能パーツといったカスタム機能をますます求めるようになっており、これらすべてに特殊なファスナーが必要となる。特に高性能車や高級車セグメントにおけるアフターマーケット改造の増加は、高強度で耐久性のあるファスナーの需要を着実に増加させている。

アラモンやビュルテンといった企業は、多様なカスタム改造に対応する革新的な締結ソリューションを開発することで、こうしたニーズに適応している。フォードやゼネラルモーターズなどのブランドが顧客向けにより個別化された選択肢を提供する中、米国の自動車メーカーは車両カスタマイズの選択肢を拡大している。消費者が車両の個性化を優先し続けるにつれ、この傾向はさらに拡大し、こうした改造を支える先進的な自動車用ファスナーへの持続的な需要が創出されると予想される。

中国における自動車生産拡大が自動車用ファスナー需要を牽引

中国における自動車生産の拡大が、自動車用ファスナーの需要を大幅に押し上げている。コンパクトカーから商用車まで幅広い車種に対する需要増に対応するため、国内外の自動車メーカーが生産を拡大する中、ファスナーの必要性は高まっている。中国自動車工業協会(CAAM)によると、2024年の中国の自動車生産台数は前年比4.3%増の2,750万台に達した。

この拡大は、国内外のメーカーに事業拡大を促す政府政策によって支えられている。生産される車種が多様化するにつれ、ボディパネル、エンジン部品、内装部品など様々なコンポーネントを固定するためのファスナーが必要とされている。

高性能ファスナー需要がドイツ自動車業界の成長過程を牽引

ドイツの自動車用ファスナー市場は、製造技術の進歩と高性能部品への需要増加を背景に著しい成長過程を遂げている。世界有数の自動車メーカーを擁するドイツでは、車両生産においてアルミニウムや複合材などの軽量素材への移行が進んでいる。この変化に伴い、これらの素材特有の応力や温度要件に対応可能な特殊ファスナーが求められる。

高強度鋼やコーティングされたファスナーなどの革新技術は、特に過酷な環境下での耐久性と耐食性を確保するために不可欠です。調査によると、ドイツは欧州自動車ファスナー市場で大きなシェアを占めており、精密工学への注力により継続的な成長過程が見込まれています。

さらに、電気自動車(EV)の台頭は、特にバッテリーや構造部品において新たなファスナー設計を生み出しています。こうした動向は先進自動車用ファスナーの需要拡大を裏付け、自動車分野におけるファスナー技術のリーダーとしてのドイツの地位を確固たるものにしている。

主要自動車用ファスナーサプライヤー

自動車用ファスナー市場の技術革新は、精密性・耐久性・適応性の向上を推進している。特にアルミニウムやチタン合金を用いた軽量ファスナーの開発が注目を集めており、車両製造における軽量材料の普及を支えている。グレード10.9や12.9ボルトなどの高強度ファスナーは、エンジンやサスペンションシステムといった重要用途で、過酷な負荷や振動に耐えるためにますます使用されています。

セルフロックナットやマイクロスレッドスクリューなどの革新技術は、特に高応力部品において組立効率と安全性を向上させています。亜鉛フレークやPTFEコーティングを施したファスナーは耐食性が向上しており、過酷な環境に晒される車両に不可欠です。自動化製造の潮流に伴い、組み立て時間とコストを削減する事前組立ファスナーシステムの採用も進んでいる。こうした進歩が、現代の自動車工学における高性能ファスナーの役割を強化している。

最近の業界動向

- 2024年8月、サンドラム・ファスナーズ社は生産能力強化のための戦略的投資を発表。世界市場で高まる高強度自動車用ファスナーの需要に対応する方針を示した。

- 2024年8月、Navitas Capitalは主要な自動車用ファスナーメーカーを買収し、ポートフォリオを拡大するとともに自動車サプライチェーンにおける地位を強化した。

- 2024年8月、Bulten ABは新型車両向け先進自動車用ファスナーの供給に関する重要な契約を獲得し、自動車業界における革新と品質への取り組みを強調した。

自動車用ファスナー市場の主要企業

- Ying Feng Fastening Systems (China) Co., Ltd.

- baier & michels GmbH & Co. KG.

- MK Fasteners

- KOVA Fasteners Pvt. Ltd.

- Bontempi VIBO S.p.A.

- Tigges Fastener Technology (M) Sdn. Bhd.

- CELO

- STANLEY

- Aoyama Automotive Fasteners Czech, s. r. o.

- Astec Tubes

主要産業セグメント別自動車用ファスナー市場分析

材質別:

材質は鉄、アルミニウム、真鍮、ニッケル、ステンレス鋼、プラスチックに分類される。

特性別:

特性は取り外し可能、半永久的、永久的の3種類に分類される。

製品種類別:

製品種類別はねじ付きとねじなしに分類される。

コーティング剤別:

コーティング剤は、不動態化コーティング、カドミウムコーティング、ドライフィルム潤滑コーティングに分類される。

流通チャネル別:

流通チャネルは、OEMとアフターマーケットに分類される。

地域別:

本調査で対象とする地域は、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカである。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類法および市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. 世界市場分析(2020~2024年)および予測(2025~2035年)

- 6.1. 材質

- 6.2. 特性

- 6.3. 製品タイプ

- 6.4. コーティング

- 6.5. 流通チャネル

- 7. 材質別世界市場分析(2020~2024年)および予測(2025~2035年)

- 7.1. 鉄

- 7.2. アルミニウム

- 7.3. 真鍮

- 7.4. ニッケル

- 7.5. ステンレス鋼

- 7.6. プラスチック

- 8. 特性別世界の市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 除去型

- 8.2. 半永久型

- 8.3. 永久型

- 9. 製品種類別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. ねじ込み式

- 9.1.1. ナット

- 9.1.2. ねじ

- 9.1.3. リベット

- 9.1.4. スタッド

- 9.2. 非ねじ式

- 9.2.1. スナップリング

- 9.2.2. クリップ

- 10. コーティング剤別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 不動態化コーティング

- 10.2. カドミウムコーティング

- 10.3. ドライフィルム潤滑コーティング

- 11. 流通チャネル別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 11.1. OEM

- 11.2. アフターマーケット

- 12. 地域別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 12.1. 北米

- 12.2. 中南米

- 12.3. 西ヨーロッパ

- 12.4. 東ヨーロッパ

- 12.5. 東アジア

- 12.6. 南アジア太平洋

- 12.7. 中東・アフリカ

- 13. 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 14. 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 16. 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 18. 南アジア太平洋地域における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 19.中東・アフリカ地域における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 20. 材料、特性、製品種類別、コーティング剤、流通チャネル別の30カ国における2025年から2035年までの売上予測

- 21. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 22. 企業プロファイル

-

- 22.1. Ying Feng Fastening Systems (China) Co., Ltd.

- 22.2. baier & michels GmbH & Co. KG.

- 22.3. MK Fasteners

- 22.4. KOVA Fasteners Pvt. Ltd.

- 22.5. Bontempi VIBO S.p.A.

- 22.6. Tigges Fastener Technology (M) Sdn. Bhd.

- 22.7. CELO

- 22.8. STANLEY

- 22.9. Aoyama Czech, s. r. o.

- 22.10. Astec Tubes

- 22.11. Other Key Players

-