❖本調査資料に関するお問い合わせはこちら❖

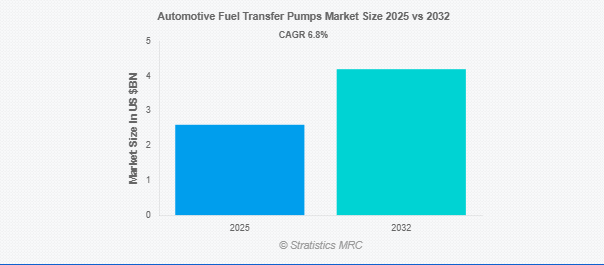

Stratistics MRCによると、自動車用燃料移送ポンプの世界市場は2025年に26億ドルを占め、予測期間中の年平均成長率は6.8%で、2032年には42億ドルに達する見込みです。自動車用燃料移送ポンプは、燃料をタンクからエンジンに効率的に移送するために設計された、自動車に不可欠なコンポーネントです。これらのポンプは安定した燃料の流れを確保し、燃焼とエンジン性能に最適な圧力を維持します。電動式と機械式があり、乗用車、商用車、産業機械で一般的に使用されています。先進的な燃料移送システムは、耐久性と効率性を取り入れ、燃料の浪費を減らし、車両の信頼性を向上させます。適切なメンテナンスと高品質の素材により、寿命と運転効果が向上します。

インド自動車工業会(SIAM)によると、インドの自動車販売台数は2024年に過去最高の2.5兆台に達し、2023年から11.6%の伸びを記録。

市場のダイナミクス

ドライバー

自動車産業の継続的拡大

自動車の生産台数が増加するにつれ、特に新興市場では、メーカーは多様なエンジンタイプをサポートするため、より効率的な燃料供給システムを必要としています。これは特に、乗用車や商用車の保有台数が増加している地域で顕著です。また、都市化の進展と道路インフラの改善も自動車の普及に寄与しており、ポンプの設置台数をさらに押し上げ、高精度燃料移送ポンプのさらなる市場機会を生み出しています。

阻害要因

世界的なバッテリー電気自動車(BEV)へのシフトの増加

世界的なイニシアチブがネットゼロエミッションと化石燃料依存の低減を推進する中、BEVは特に欧州、中国、米国で市場シェアを拡大しています。各国政府がより厳しい排出規制を実施し、電気自動車(EV)の導入を奨励する中、燃料移送ポンプのような内燃機関(ICE)コンポーネントの需要は減少する可能性があります。さらに、自動車メーカーは研究開発努力と設備投資を電気ドライブトレイン技術に振り向けているため、燃料ポンプメーカーの成長可能性は制限されます。

機会:

急速な都市化とモータリゼーション

所得水準の向上、中間所得層の拡大、自動車ローンへのアクセスの改善により、これらの地域では自動車所有率が高まっています。同時に、交通網と物流インフラの拡大が商用車のニーズを促進し、燃料移送システムの使用をさらに増加させています。発展途上国では車両が老朽化し、燃料システム部品の頻繁な交換やメンテナンスが必要となるため、アフターマーケット分野も恩恵を受ける可能性が高い。

脅威:

内燃エンジン(ICE)の燃費に対する懸念の高まり

世界的な燃料価格の変動が続き、環境に対する懸念が高まる中、内燃機関(ICE)車の燃費に対する監視の目が厳しくなっています。自動車メーカーも消費者も、燃料消費量を削減できる技術を優先しているため、特定の燃料システム・コンポーネントの小型化や廃止につながる可能性さえあります。規制当局も排ガス規制を強化しているため、従来の燃料移送ポンプにさらなる改造や技術革新が必要になる可能性があり、市場の成長を妨げています。

Covid-19の影響:

COVID-19の大流行は、自動車生産の減少やサプライチェーンの中断など、世界の自動車製造に短期的な混乱をもたらしました。しかし、市場が回復し始めると、個人のモビリティに再び注目が集まり、自動車販売台数、特に中古車販売台数が急増し、アフターマーケット用燃料移送ポンプの需要が維持されました。さらに、OEMはサプライチェーンのローカライズを開始し、コンポーネントの回復力に投資し、燃料ポンプ業界の長期的な見通しを強化しました。

予測期間中、インライン燃料移送ポンプ分野が最大になる見込み

インライン燃料移送ポンプ分野は、乗用車および商用車全体で広く使用されているため、予測期間中に最大の市場シェアを占める見込みです。インラインポンプは信頼性の高い燃料供給を実現し、安定したエンジン性能と効率を保証します。さらに、ポンプの耐久性と材料革新の進歩により寿命が向上し、自動車の燃料管理システムにおける優位性が強化されています。

予測期間中、ガソリンセグメントのCAGRが最も高くなる見込み

予測期間中、さまざまな地域でガソリン車が引き続き普及していることから、ガソリン分野が最も高い成長率を示すと予測されます。EVの普及が進んでいるにもかかわらず、特に充電インフラが限られている市場では、ガソリンが依然として好まれる燃料タイプです。さらに、燃料噴射システムや排ガス制御機能の技術進歩がガソリン燃料消費を最適化し、市場拡大を後押ししています。

最大シェアの地域:

予測期間中、アジア太平洋地域は、その広大な自動車製造基盤と自動車保有台数の増加により、最大の市場シェアを占めると予想されます。中国、インド、日本などの国々は、中産階級人口の増加と産業部門の拡大により、主要な貢献国となっています。この地域のOEMは、消費者の期待と規制要件の両方を満たすために、燃料供給システムの近代化に多額の投資を行っています。

CAGRが最も高い地域:

予測期間中、北米地域は、低燃費車技術における強力な技術革新と堅調なアフターマーケット需要により、最も高いCAGRを示すと予測されます。米国とカナダには成熟した自動車部門があり、従来のICEの効率を高めるための投資が増加しているため、高性能燃料ポンプの需要が生じています。また、この地域はハイブリッド車の開発でもリードしており、燃料移送システムは依然として重要な役割を果たしているため、市場の拡大がさらに加速しています。

市場の主要プレーヤー

自動車用燃料移送ポンプ市場の主要企業には、Bosch、Denso Corporation、Continental Automotive、Johnson Electric、Delphi Technologies、ACDelco、Carter Fuel Systems、TI Fluid Systems、Walbro LLC、Hitachi Automotive Systems、Valeo、Mitsubishi Electric Corporation、Mahle Group、Standard Motor Products、Pierburg GmbHなどがあります。

主な展開

2025年5月、デンソーとロームが半導体分野における戦略的パートナーシップの構築に基本合意。

2025年5月、Continental Automotiveは、Horizon Roboticsとの合弁事業を通じて開発した、運転支援システムと自動運転のためのハードウェアとソフトウェアの統合ソリューションに焦点を当てた運転支援システムLunaとAstraを発表。

2025年2月、三菱電機はHDリニューアブル・エナジーと日本で合弁会社を設立する契約を締結し、アグリゲーション事業に注力するとともに、カーボンニュートラルを推進するHDリニューアブル・エナジーの株式を取得。

対象となるタイプ

– ダイヤフラムポンプ

– インライン燃料移送ポンプ

– ロータリーベーン式燃料移送ポンプ

– 水中ポンプ

– 手押しポンプ

– 電動燃料移送ポンプ

– 機械式燃料移送ポンプ

– その他のタイプ

対象車種

– 乗用車

– 商用車

– 二輪車

– オフロード車

燃料の種類

– ガソリン

– ディーゼル

– バイオ燃料

– CNG/LPG

– 電気

対象素材

– アルミニウム

– 鋳鉄

– ポリマー/プラスチック複合材料

– スチール

販売チャネル

– OEM(相手先ブランド製造)

– アフターマーケット

対象アプリケーション

– エンジンフィード

– 車両給油

– 燃料噴射システム

– 燃料タンク移送

– その他のアプリケーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

【目次】

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用燃料移送ポンプの世界市場:タイプ別

5.1 はじめに

5.2 ダイヤフラムポンプ

5.3 インライン燃料移送ポンプ

5.4 ロータリーベーン式燃料移送ポンプ

5.5 水中ポンプ

5.6 手動ポンプ

5.7 電動燃料移送ポンプ

5.8 機械式燃料移送ポンプ

5.9 その他のタイプ

6 自動車用燃料移送ポンプの世界市場:車種別

6.1 はじめに

6.2 乗用車

6.3 商用車

6.4 二輪車

6.5 オフロード車

7 自動車用燃料移送ポンプの世界市場:燃料タイプ別

7.1 はじめに

7.2 ガソリン

7.3 ディーゼル

7.4 バイオ燃料

7.5 CNG/LPG

7.6 電気

8 自動車用燃料移送ポンプの世界市場、材料別

8.1 はじめに

8.2 アルミニウム

8.3 鋳鉄

8.4 ポリマー/プラスチック複合材料

8.5 鋼

9 自動車用燃料移送ポンプの世界市場:販売チャネル別

9.1 はじめに

9.2 OEM(相手先ブランド製造)

9.3 アフターマーケット

10 自動車用燃料移送ポンプの世界市場:用途別

10.1 はじめに

10.2 エンジンフィード

10.3 車両への給油

10.4 燃料噴射システム

10.5 燃料タンク移送

10.6 その他の用途

11 自動車用燃料移送ポンプの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Bosch

13.2 Denso Corporation

13.3 Continental Automotive

13.4 Johnson Electric

13.5 Delphi Technologies

13.6 ACDelco

13.7 Carter Fuel Systems

13.8 TI Fluid Systems

13.9 Walbro LLC

13.10 Hitachi Automotive Systems

13.11 Valeo

13.12 Mitsubishi Electric Corporation

13.13 Mahle Group

13.14 Standard Motor Products

13.15 Pierburg GmbH