❖本調査資料に関するお問い合わせはこちら❖

自動車ハードウェア市場規模とシェア予測見通し 2025年から2035年

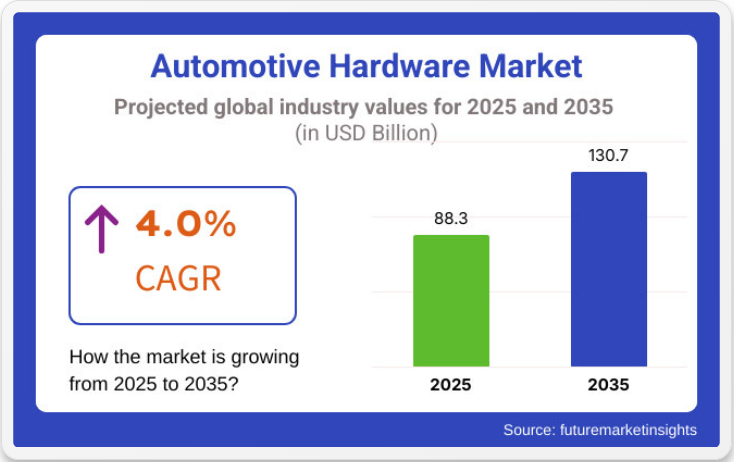

世界の自動車ハードウェア市場は、2020年に743億米ドルと評価され、2025年までに883億米ドルに達すると予測されています。2025年から2035年の期間において、年平均成長過程(CAGR)4.0%が見込まれ、2035年までに市場規模は約1,307億米ドルに達すると予測される。この拡大は、OEMの製品戦略全体で広く導入されているモジュラー車両アーキテクチャの採用と定期的なプラットフォーム刷新サイクルによって推進されている。

柔軟な車両設計を実現するため、モジュール化されたハードウェア部品の利用が増加している。マルチリンク機構と精密ラッチングシステムを組み込んだ軽量ヒンジモジュールが、電気自動車(EV)およびハイブリッド車プラットフォームに導入されている。最新技術の一つとして、マグナ・インターナショナルのメカトロニクスヒンジアセンブリは、EVボディ構造へのシームレスな統合を目的に設計されている。

これらのアセンブリは、フラップ式ボンネット開閉機構やハンズフリーテールゲート操作などの用途に適用されている。マグナの2024年製品概要書で述べられているように、これらのモジュールは「シームレスな統合により自動化およびボディ構造用途をサポート」している。

セキュリティハードウェアは、組み込み型センシング技術によって変革が進んでいる。シロキ株式会社は、センサー素子を統合した車載ドアロックを導入した。これらのコンポーネントは、ラッチの作動を検知しECUレベルの認証を開始するように設計されており、デジタルキーシステムとの互換性強化と、進化する車両アクセス基準への適合性向上を実現する。

車両プラットフォームの集中化により、OEM各社は複数車種クラスでのハードウェア標準化を推進している。その結果、ラッチ、ドアモジュール、ヒンジ、シート機構に対する反復需要が顕在化。部品共通化がコスト効率化と組立工程の合理化に寄与する中、サプライヤーは迅速なキット切替が可能な拡張性・再構成性を備えた製造ラインへの投資を促されている。

車両の電動化進展はハードウェアエコシステムに複雑性を付加している。パワーテールゲート、電子作動式ミラーアセンブリ、電動シート調整装置などのアクティブ機械部品がECU制御システムに統合されている。こうした要求に応えるため、ハードウェアシステムはトルク検知や故障検出機能を含む、精度・耐久性・診断対応性を強化した設計が求められる。

修理可能性基準がアフターマーケットの動向を形作っている。ドアラッチ関連のリコール増加が報告され、ボディ閉鎖機構の故障点が浮き彫りとなっている。これにより、正規OEMサービスネットワークと独立修理チャネルの両方で、交換用ハードウェアへの需要が再燃している。

今後、自動車市場は電動化ボディ部品の進化、デジタル化された車両アクセスシステム、標準化されたモジュラープラットフォームの影響を受けると予想される。車両アーキテクチャの再構築が進む中、将来を見据えた自動車設計を支えるためには、機械式ハードウェアへの持続的な投資が求められる。

主要投資セグメント別自動車ハードウェア市場分析

ドアラッチが自動車ボディ部品の製品採用を牽引

ドアラッチは2025年に総収益の約21%を占め、世界の自動車ボディ部品市場を支配すると予測される。このセグメントは2035年まで年平均成長率(CAGR)4.2%で成長し、世界平均成長率4.0%をわずかに上回ると見込まれる。ドアラッチは、確実なドア閉鎖、乗員保護、電子ロックシステムとのシームレスな統合を確保するために不可欠な、安全性と機能性の重要な構成部品である。

先進運転支援システム(ADAS)やスマートエントリー技術の採用増加に伴い、OEMはプレミアム車と量産車の両セグメントにおいて、機械式ラッチから電子作動式ラッチへの移行を進めている。

この移行は電動化トレンドにも後押しされており、フレームレスドア設計やEVアーキテクチャに対応するため電動ラッチが必須となっている。さらに、衝突性能向上と車両軽量化を目的とした軽量かつ高強度ラッチシステムの需要拡大が、材料革新とモジュラー式ラッチ設計を促進している。

統合性とカスタムフィットメントによりOEMが主要販売チャネルを維持

自動車ボディ部品市場では、OEMが2025年時点で総収益の約69%を占め、2025年から2035年にかけて年平均成長率(CAGR)4.1%で成長すると予測される。この優位性は、車両組立時の安全基準適合性、フィット感・仕上げ品質、ブランド固有のデザインカスタマイズにおいてボディ部品が果たす重要な役割に起因する。

自動車メーカーとティア1サプライヤーは、ガススプリング、ヒンジ、ボンネットサポートロッド、取付ブラケットなど、車両仕様に厳密に適合する部品システムの開発で緊密に連携している。OEMによる統合は、最適な位置合わせ、衝突安全性能、美的適合性を保証し、これらは消費者満足度と規制認証の両方にとって重要である。

EVメーカーがフラッシュ面や空力設計を重視する中、ドアシール、燃料フラップ、外装ハンドルなどのボディ部品は、高精度金型と低公差組立基準で設計される傾向が強まっている。モジュラー車両プラットフォームの台頭により、OEMはボディ部品生産の効率化と複数モデルでの設計一貫性を維持でき、販売チャネルにおける優位性を強化している。

課題と機会

課題

高コストと規制の複雑化

自動車ハードウェア業界では、高生産コスト、品質管理、安全規制遵守が必須要件となる。自動車メーカーはFMVSSやUNECEガイドラインへの準拠が求められ、コスト上昇と導入前の複雑な試験プロトコルが要求される。

サプライチェーンの混乱と材料不足

鋼材、アルミニウム、複合材など原材料の供給変動は、生産時間とコスト効率の両方に影響を及ぼす。世界サプライチェーンの混乱、貿易制限、半導体不足が市場の安定性にさらなる課題をもたらしている。

機会

軽量かつ高性能な部品への需要拡大

燃費効率の良い車両や電気自動車(EV)への移行が、アルミニウムや炭素繊維部品のような軽量で高耐久性の自動車ハードウェアの需要を押し上げている。先進材料工学と軽量化技術における競争力は、メーカーに優位性をもたらす。

スマートかつコネクテッドハードウェアの統合

スマートモビリティ、IoT対応部品、さらにはAIベースの診断技術といった革新により、自動車ハードウェアの領域は進化を続けています。次世代車両には、電子ロックシステム、先進ブレーキ機構、センサー統合型シャーシなどが必須装備となるでしょう。

国別展望

米国

米国自動車ハードウェア企業は、主要自動車メーカーが電気自動車や自動運転車の生産を拡大し、車両の安全・性能技術が進歩する中で、依然として重要な市場を占めている。高耐久性材料を用いた軽量化の需要増は、ロック、ラッチ、ヒンジ、ファスナーといった自動車ハードウェア部品の革新を促進している。

さらに、車両への安全ハードウェア機能導入を促進する政府の厳格な規制が、先進ハードウェアソリューションの成長をさらに後押しする見込みである。アフターマーケットの採用拡大と車両カスタマイズの増加傾向も市場成長を促進している。

車両内の効率的な負荷の増加と、スマート&コネクテッドカーの普及拡大も、電子システムを組み込んだ高性能機械ハードウェアの需要を牽引している。

英国

英国における自動車セクターのハードウェア市場は、国内の電動モビリティへの移行と高性能車両製造への投資を背景に、着実な成長過程にある。車両効率の向上と安全性の回復を図るため、自動車メーカーはより軽量で耐食性に優れたハードウェア材料に注力している。

プレミアム車・高級車への需要拡大は、高強度ファスナー、精密設計ラッチ、空力ヒンジといった先進自動車ハードウェアソリューションの革新も促進している。さらに、拡大する電子商取引業界により、エンドユーザーがアフターマーケット自動車ハードウェアを容易に入手できるようになり、これが交換・アップグレード販売を後押しする見込みである。

英国における自動車ハードウェア製造で再生可能かつ環境に優しい材料への移行を推進するもう一つの要因は、同国の持続可能性への重点的な取り組みである。

ヨーロッパ連合(EU)

自動車ハードウェア市場に貢献する主要なEU加盟国には、ドイツ、フランス、イタリアが含まれます。これらは強力な自動車製造能力と、軽量かつ高強度材料への投資拡大に支えられています。Eでは、EUの厳格な安全規制と排出ガス規制の結果、耐久性と燃費の向上を目指すメーカーにより、こうした特徴が車両に組み込まれるケースが増加しています。

電気自動車およびハイブリッド車の生産増加も、軽量構造と空力性能向上を可能にするハードウェアソリューションの需要を拡大している。さらに、ヨーロッパにおける高級車クラスの成長過程は、プレミアムで精密設計された自動車ハードウェアの進歩を促進している。同地域における循環型経済への取り組みも、持続可能でリサイクル可能な自動車ハードウェア材料の開発に影響を与えている。

日本

日本の精密工学への強いこだわり、高品質車両の製造、自動車部品における先進材料の採用により、日本の自動車ハードウェア市場は強化されてきた。日本で進む電気自動車と自動運転車の普及は、軽量で耐食性・高性能なハードウェアソリューションへの需要を形成している。

さらに、国内の自動車メーカーは車両の効率性と安全性を向上させるため、AIを活用した設計・製造プロセスも導入している。次世代車両へのスマートロック機構や電子ラッチの統合が市場動向に与える影響は増大している。高品質な交換・アップグレード部品を求める消費者市場も、拡大するアフターマーケット業界によって拡大している。

韓国

同国も自動車ハードウェア生産の急成長の恩恵を受けており、自動車製造の深いルーツと電気自動車・コネクテッドカー技術への投資拡大が背景にある。国内自動車メーカーは、高強度で軽量な新素材ハードウェアを採用することで、車両の安全性と効率性をより重視している。

さらに、自動運転車や知能化車両の普及拡大に伴い、電子機器と機械部品を統合したハードウェアソリューションへの需要が高まっている。韓国におけるECプラットフォームの拡大とアフターマーケット業界の成長により、自動車ハードウェアが消費者にとって入手しやすくなり、交換部品や性能向上部品の販売が伸びている。

自動車ハードウェアの開発・製造の未来は、環境に配慮した自動車製造を促進する政府施策によっても形作られている。

競争環境

自動車生産台数の増加、軽量かつ耐久性の高い部品への注目の高まり、車両の安全性と性能の向上は、自動車ハードウェア市場の成長過程を牽引する主要要因である。電気自動車(EV)と自動運転技術が発展を続けるにつれ、高品質な自動車ハードウェア部品の必要性も高まっている。注目すべき主なトレンドには、材料の革新、生産の自動化、スマート領域におけるハードウェアソリューションが含まれる。

主要企業洞察

Robert Bosch GmbH (12-16%)

ボッシュは、ブレーキ、パワートレイン、安全部品の幅広いポートフォリオで自動車ハードウェア市場を支配し、先進車両システムに貢献している。

Denso Corporation (10-14%)

デンソーは、熱管理およびパワートレインハードウェア分野で主導的立場にあり、従来型車両市場と電動化車両市場の両方で強い存在感を示している。

Magna International Inc. (8-12%)

軽量自動車ハードウェアソリューションの主要サプライヤーとして、燃費効率と車両耐久性の向上に貢献。

ZFフリードリヒスハーフェンAG(6-10%)

次世代モビリティと安全ソリューションを支えるインテリジェントトランスミッション・シャシーハードウェアに注力。

アイシン精機株式会社(4-8%)

環境に優しく高性能な自動車ハードウェアを重視し、駆動系・ブレーキシステムを推進。

その他の主要企業(合計45-55%)

数多くの世界および地域サプライヤーが自動車ハードウェア市場の競争環境を形成している。主な企業は以下の通り:

- ヴァレオSA:先進的な熱管理・電子ハードウェアソリューションを開発。

- コンチネンタルAG:ブレーキ、サスペンション、制御システムハードウェアを専門とする。

- ボルグワーナー社:ドライブトレインおよびパワートレインハードウェアの革新に注力。

- Knorr-Bremse AG:商用車向けブレーキ・安全システム用ハードウェアソリューションを提供。

- Schaeffler Group:軽量かつ高効率な自動車用機械部品を開発。

主要投資セグメント別自動車ハードウェア業界分析

製品別:

- ドアラッチ

- ドア外側ハンドル

- ドアシール

- ドアストラップ

- ドアヒンジ

- 取付ブラケット

- ガススプリング

- 燃料フラップ

- グラブハンドル

- シャックル

- ボンネットサポートロッド

- ナンバープレート

車両別:

- 乗用車

- 小型商用車

- バス・コーチ

- トラック・トレーラー

販売チャネル別:

- OEM

- アフターマーケット

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品別

- 車両別

- 販売チャネル別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品別)

- ドアラッチ

- ドアハンドル(外装用)

- ドアシール

- ドアストラップ

- ドアヒンジ

- 取付ブラケット

- ガススプリング

- 燃料フラップ

- グラブハンドル

- シャックル

- ボンネットサポートロッド

- ナンバープレート

- 世界市場分析 2020年から2024年および予測 2025年から2035年、車両別

- 乗用車

- 小型商用車

- バスおよび長距離バス

- トラックおよびトレーラー

- 販売チャネル別世界市場分析 2020~2024年および予測 2025~2035年

- OEM

- アフターマーケット

- 地域別世界市場分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別 2025年から2035年までの予測、主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 南アジア太平洋における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における製品別、車両別、販売チャネル別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Robert Bosch GmbH

- Denso Corporation

- Magna International Inc.

- ZF Friedrichshafen AG

- Aisin Seiki Co., Ltd.

- Valeo SA

- Continental AG

- BorgWarner Inc.

- Knorr-Bremse AG

- Schaeffler Group

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2018年~2033年

表2:地域別世界市場数量(台)予測、2018年から2033年

表3:製品別世界市場規模(百万米ドル)予測、2018年から2033年

表4:製品別世界市場数量(台)予測、2018年から2033年

表5:車両別世界市場規模(百万米ドル)予測、2018年から2033年

表6:車両別世界市場規模(台数)予測、2018年から2033年

表7:販売チャネル別世界市場規模(百万米ドル)予測、2018年から2033年

表8:販売チャネル別世界市場規模(台数)予測、2018年から2033年

表9:北米市場規模(百万米ドル)予測(国別、2018年~2033年)

表10:北米市場規模(台数)予測(国別、2018年~2033年)

表11:北米市場規模(百万米ドル)予測(製品別、2018年~2033年)

表12:北米市場規模(台数)予測(製品別、2018年~2033年)

表13:北米市場規模(百万米ドル)予測(車両別、2018年~2033年)

表14:北米市場規模(台数)予測(車両別、2018年~2033年)

表15:北米市場規模(百万米ドル)予測(販売チャネル別、2018年~2033年)

表16:北米市場規模(台数)予測(販売チャネル別、2018年~2033年)

表17:中南米市場規模(百万米ドル)予測(国別、2018年~2033年)

表18:中南米市場規模(台数)予測(国別、2018年~2033年)

表19:中南米市場規模(百万米ドル)予測(製品別、2018年~2033年)

表20:中南米市場規模(台数)予測(製品別)、2018年から2033年

表21:中南米市場規模(百万米ドル)予測(車両別)、2018年から2033年

表22:中南米市場規模(台数)予測(車両別)、2018年から2033年

表23:中南米市場規模(百万米ドル)販売チャネル別予測、2018年から2033年

表24:中南米市場規模(台数)販売チャネル別予測、2018年から2033年

表25:西ヨーロッパ市場規模(百万米ドル)予測(国別、2018年~2033年)

表26:西ヨーロッパ市場規模(台数)予測(国別、2018年~2033年)

表27:西ヨーロッパ市場規模(百万米ドル)予測(製品別、2018年~2033年)

表28:西ヨーロッパ市場規模(台数)予測(製品別)、2018年から2033年

表29:西ヨーロッパ市場規模(百万米ドル)予測(車両別)、2018年から2033年

表30:西ヨーロッパ市場規模(台数)予測(車両別)、2018年から2033年

表31:西ヨーロッパ市場規模(百万米ドル)販売チャネル別予測、2018年から2033年

表32:西ヨーロッパ市場規模(台数)販売チャネル別予測、2018年から2033年

表33:東ヨーロッパ市場規模(百万米ドル)予測(国別、2018年~2033年)

表34:東ヨーロッパ市場規模(台数)予測(国別、2018年~2033年)

表35:東ヨーロッパ市場規模(百万米ドル)予測(製品別、2018年~2033年)

表36:東ヨーロッパ市場規模(台数)製品別予測、2018年から2033年

表37:東ヨーロッパ市場規模(百万米ドル)車両別予測、2018年から2033年

表38:東ヨーロッパ市場規模(台数)車両別予測、2018年から2033年

表39:東ヨーロッパ市場規模(百万米ドル)販売チャネル別予測、2018年から2033年

表40:東ヨーロッパ市場規模(台数)販売チャネル別予測、2018年から2033年

表41:南アジア・太平洋市場規模(百万米ドル)国別予測、2018年から2033年

表42:南アジア・太平洋地域市場規模(単位)国別予測、2018年から2033年

表43:南アジア・太平洋地域市場規模(百万米ドル)製品別予測、2018年から2033年

表44:南アジア・太平洋地域市場規模(単位)製品別予測、2018年から2033年

表45:南アジア・太平洋地域市場規模(百万米ドル)予測(車両別、2018年~2033年)

表46:南アジア・太平洋地域市場規模(台数)予測(車両別、2018年~2033年)

表47:南アジア・太平洋地域市場規模(百万米ドル)販売チャネル別予測、2018年から2033年

表48:南アジア・太平洋地域市場規模(台数)販売チャネル別予測、2018年から2033年

表49:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表50:東アジア市場規模(単位)国別予測、2018年から2033年

表51:東アジア市場規模(百万米ドル)製品別予測、2018年から2033年

表52:東アジア市場規模(台数)予測(製品別、2018年~2033年)

表53:東アジア市場規模(百万米ドル)予測(車両別、2018年~2033年)

表54:東アジア市場規模(台数)予測(車種別、2018年~2033年)

表55:東アジア市場規模(百万米ドル)予測(販売チャネル別、2018年~2033年)

表56:東アジア市場規模(台数)予測(販売チャネル別、2018年~2033年)

表57:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表58:中東・アフリカ市場規模(台数)国別予測、2018年から2033年

表59:中東・アフリカ市場規模(百万米ドル)製品別予測、2018年から2033年

表60:中東・アフリカ市場規模(台数)製品別予測、2018年から2033年

表61:中東・アフリカ市場規模(百万米ドル)予測(車両別、2018年~2033年)

表62:中東・アフリカ市場規模(台数)予測(車両別、2018年~2033年)

表63:中東・アフリカ市場規模(百万米ドル)予測(販売チャネル別、2018年~2033年)

表64:販売チャネル別中東・アフリカ市場規模(台数)予測、2018年から2033年

図表一覧

図1:製品別世界市場規模(百万米ドル)、2023年から2033年

図2:車両別世界市場規模(百万米ドル)、2023年から2033年

図3:販売チャネル別世界市場規模(百万米ドル)、2023年から2033年

図4:地域別世界市場規模(百万米ドル)、2023年から2033年

図5:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図6:地域別世界市場数量(単位)分析、2018年から2033年

図7:地域別世界市場シェア(%)およびBPS分析、2023年から2033年

図8:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図9:製品別世界市場規模(百万米ドル)分析、2018年から2033年

図10:製品別世界市場数量(台)分析、2018年から2033年

図11:製品別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図12:製品別世界市場前年比成長過程(%)予測、2023年から2033年

図13:車両別世界市場規模(百万米ドル)分析、2018年から2033年

図14:車両別世界市場数量(台)分析、2018年から2033年

図15:車両別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図16:車両別世界市場前年比成長過程(%)予測、2023年~2033年

図17:販売チャネル別世界市場規模(百万米ドル)分析、2018年~2033年

図18:販売チャネル別世界市場数量(台)分析、2018年~2033年

図19:販売チャネル別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図20:販売チャネル別世界市場前年比成長過程(%)予測、2023年から2033年

図21:製品別世界市場魅力度、2023年から2033年

図22:車両別世界市場魅力度(2023年~2033年)

図23:販売チャネル別世界市場魅力度(2023年~2033年)

図24:地域別世界市場魅力度(2023年~2033年)

図25:北米市場規模(百万米ドル)製品別、2023年から2033年

図26:北米市場規模(百万米ドル)車両別、2023年から2033年

図27:北米市場規模 (百万米ドル) 販売チャネル別、2023年から2033年

図28:北米市場規模(百万米ドル)国別、2023年から2033年

図29:北米市場規模(百万米ドル)国別分析、2018年から2033年

図30:北米市場規模(台数)国別分析、2018年から2033年

図31:北米市場価値シェア(%)およびBPS分析、国別、2023年から2033年

図32:北米市場前年比成長過程(%)予測、国別、2023年から2033年

図33:北米市場価値(百万米ドル)製品別分析、2018年から2033年

図34:北米市場数量(単位)製品別分析、2018年から2033年

図35:北米市場価値シェア(%)およびBPS製品別分析、2023年から2033年

図36:北米市場 年前年比成長過程(%)予測(製品別、2023年~2033年)

図37:北米市場 価値(百万米ドル)分析(車両別、2018年~2033年)

図38:北米市場 数量(台)分析(車両別、2018年~2033年)

図39:北米市場における車両別市場価値シェア(%)およびBPS分析、2023年から2033年

図40:北米市場における車両別前年比成長過程(%)予測、2023年から2033年

図41:北米市場における販売チャネル別市場価値(百万米ドル)分析、2018年から2033年

図42:北米市場販売数量(台)販売チャネル別分析、2018年から2033年

図43:北米市場販売チャネル別市場価値シェア(%)およびBPS分析、2023年から2033年

図44:北米市場 年間成長過程(%)予測(販売チャネル別、2023年~2033年)

図45:北米市場 製品別魅力度(2023年~2033年)

図46:北米市場 車種別魅力度(2023年~2033年)

図47:北米市場の販売チャネル別魅力度、2023年から2033年

図48:北米市場の国別魅力度、2023年から2033年

図49: 中南米市場規模(百万米ドル)製品別、2023年から2033年

図50:中南米市場規模(百万米ドル)車両別、2023年から2033年

図51:中南米市場規模(百万米ドル)販売チャネル別、2023年から2033年

図52: 国別中南米市場規模(百万米ドル)、2023年から2033年

図53:国別中南米市場規模(百万米ドル)分析、2018年から2033年

図54:中南米市場規模(台数)国別分析、2018年~2033年

図55:中南米市場シェア(%)およびBPS分析(国別)、2023年~2033年

図56:中南米市場前年比成長過程(%)予測(国別)、2023年~2033年

図57:中南米市場価値(百万米ドル)製品別分析、2018年から2033年

図58:中南米市場規模(単位)製品別分析、2018年から2033年

図59:中南米市場価値シェア(%)およびBPS分析、製品別、2023年から2033年

図60:中南米市場 製品別 年前年比成長過程(%)予測(2023~2033年)

図61:中南米市場 車両別 市場規模(百万米ドル)分析(2018~2033年)

図62:中南米市場 車両別 市場規模(単位)分析(2018~2033年)

図63:中南米市場 車両別市場価値シェア(%)およびBPS分析、2023年から2033年

図64:中南米市場 車両別前年比成長過程(%)予測、2023年から2033年

図65:中南米市場 販売チャネル別市場価値(百万米ドル)分析、2018年から2033年

図66:販売チャネル別中南米市場数量(台)分析、2018年から2033年

図67:販売チャネル別中南米市場価値シェア(%)およびBPS分析、2023年から2033年

図68:販売チャネル別中南米市場前年比成長率 (%) 予測(販売チャネル別、2023年から2033年)

図69:中南米市場の魅力度(製品別、2023年から2033年)

図70:中南米市場の魅力度(車両別、2023年から2033年)

図71:中南米市場の魅力度(販売チャネル別、2023年から2033年)

図72:国別中南米市場魅力度(2023~2033年)

図73:製品別西ヨーロッパ市場規模(百万米ドル)(2023~2033年)

図74:車両別西ヨーロッパ市場規模(百万米ドル)(2023~2033年)

図75:販売チャネル別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図76:国別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図77:国別西ヨーロッパ市場規模(百万米ドル)分析、2018年から2033年

図78:西ヨーロッパ市場規模(台数)国別分析、2018年から2033年

図79:西ヨーロッパ市場シェア(%)およびBPS国別分析、2023年から2033年

図80:西ヨーロッパ市場前年比成長過程(%)予測、国別、2023年から2033年

図81:西ヨーロッパ市場価値(百万米ドル)製品別分析、2018年から2033年

図82:西ヨーロッパ市場規模(台数)製品別分析、2018年から2033年

図83:西ヨーロッパ市場価値シェア(%)およびBPS分析、製品別、2023年から2033年

図84:西ヨーロッパ市場 製品別前年比成長過程(%)予測、2023年から2033年

図85:西ヨーロッパ市場 車両別市場規模(百万米ドル)分析、2018年から2033年

図86:西ヨーロッパ市場 車両別市場規模(台数)分析、2018年から2033年

図87:西ヨーロッパ市場 車両別市場価値シェア(%)およびBPS分析、2023年から2033年

図88:西ヨーロッパ市場 車両別前年比成長過程(%)予測、2023年から2033年

図89:西ヨーロッパ市場 販売チャネル別市場価値(百万米ドル)分析、2018年から2033年

図90:販売チャネル別西ヨーロッパ市場数量(台)分析、2018年から2033年

図91:販売チャネル別西ヨーロッパ市場価値シェア(%)およびBPS分析、2023年から2033年

図92:販売チャネル別西ヨーロッパ市場前年比成長過程(%)予測、2023年から2033年

図93:西ヨーロッパ市場の魅力度(製品別)、2023年から2033年

図94:西ヨーロッパ市場の魅力度(車両別)、2023年から2033年

図95:西ヨーロッパ市場の魅力度(販売チャネル別)、2023年から2033年

図96:西ヨーロッパ市場の国別魅力度(2023年~2033年)

図97:東ヨーロッパ市場規模(百万米ドル)製品別(2023年~2033年)

図98:東ヨーロッパ市場規模(百万米ドル)車両別(2023年~2033年)

図99:東ヨーロッパ市場規模(百万米ドル)販売チャネル別、2023年から2033年

図100:東ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図101:東ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図102:東ヨーロッパ市場規模(台数)国別分析、2018年から2033年

図103:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図104:東ヨーロッパ市場 年々成長過程(%)予測 国別、2023年から2033年

図105:東ヨーロッパ市場 製品別市場規模(百万米ドル)分析、2018年から2033年

図106:東ヨーロッパ市場 製品別市場規模(単位)分析、2018年から2033年

図107:東ヨーロッパ市場 製品別市場価値シェア(%)およびBPS分析、2023年から2033年

図108:東ヨーロッパ市場 製品別前年比成長過程(%)予測、2023年から2033年

図109:東ヨーロッパ市場 車両別市場価値(百万米ドル)分析、2018年から2033年

図110:東ヨーロッパ市場規模(台数)の車両別分析、2018年から2033年

図111:東ヨーロッパ市場価値シェア(%)およびBPS分析(車両別)、2023年から2033年

図112:東ヨーロッパ市場の前年比成長過程(%)予測(車両別)、2023年から2033年

図113:販売チャネル別東ヨーロッパ市場規模(百万米ドル)分析、2018年から2033年

図114:販売チャネル別東ヨーロッパ市場数量(台)分析、2018年から2033年

図115:販売チャネル別 東ヨーロッパ市場 価値シェア(%)およびBPS分析、2023年から2033年

図116:販売チャネル別 東ヨーロッパ市場 年次比較成長過程(%)予測、2023年から2033年

図117:製品別東ヨーロッパ市場魅力度(2023年~2033年)

図118:車両別東ヨーロッパ市場魅力度(2023年~2033年)

図119:販売チャネル別東ヨーロッパ市場魅力度(2023年~2033年)

図120:東ヨーロッパ市場の国別魅力度、2023年から2033年

図121:南アジア・太平洋地域の製品別市場規模(百万米ドル)、2023年から2033年

図122:南アジア・太平洋地域の車両別市場規模(百万米ドル)、2023年から2033年

図123:販売チャネル別南アジア・太平洋市場規模(百万米ドル)、2023年~2033年

図124:国別南アジア・太平洋市場規模(百万米ドル)、2023年~2033年

図125:国別南アジア・太平洋市場規模(百万米ドル)分析、2018年~2033年

図126:南アジア・太平洋地域市場規模(単位)国別分析、2018年から2033年

図127:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図128:南アジア・太平洋市場の国別前年比成長過程(%)予測、2023年から2033年

図129:南アジア・太平洋市場の商品別市場規模(百万米ドル)分析、2018年から2033年

図130:南アジア・太平洋市場における製品別数量(単位)分析、2018年から2033年

図131:南アジア・太平洋市場における製品別市場価値シェア(%)およびBPS分析、2023年から2033年

図132:南アジア・太平洋市場における製品別前年比成長率 (%) 製品別予測、2023年から2033年

図133:南アジア・太平洋市場 価値(百万米ドル) 車両別分析、2018年から2033年

図134:南アジア・太平洋市場における車両別販売数量(台)分析、2018年から2033年

図135:南アジア・太平洋市場における車両別市場価値シェア(%)およびBPS分析、2023年から2033年

図136:南アジア・太平洋市場における前年比成長率 (%) 予測(2023年~2033年)

図137:南アジア・太平洋市場 売上高(百万米ドル) 販売チャネル別分析(2018年~2033年)

図138:販売チャネル別南アジア・太平洋市場数量(台)分析、2018年から2033年

図139:販売チャネル別南アジア・太平洋市場価値シェア(%)およびBPS分析、2023年から2033年

図140:南アジア・太平洋市場 販路別 前年比成長過程(%)予測(2023~2033年)

図141:南アジア・太平洋市場 製品別 市場魅力度(2023~2033年)

図142:南アジア・太平洋市場における車両別市場魅力度(2023年~2033年)

図143:南アジア・太平洋市場における販売チャネル別市場魅力度(2023年~2033年)

図144:南アジア・太平洋市場における国別市場魅力度(2023年~2033年)

図145:東アジア市場規模(百万米ドル)-製品別、2023年から2033年

図146:東アジア市場規模(百万米ドル)-車両別、2023年から2033年

図147:東アジア市場規模(百万米ドル)-販売チャネル別、2023年から2033年

図148:東アジア市場規模(百万米ドル)国別、2023年から2033年

図149:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図150:東アジア市場規模(台数)国別分析、2018年から2033年

図151:東アジア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図152:東アジア市場前年比成長過程(%)予測(国別)、2023年から2033年

図153:東アジア市場価値(百万米ドル)分析(製品別)、2018年から2033年

図154:東アジア市場数量(単位)別製品分析、2018年から2033年

図155:東アジア市場価値シェア(%)およびBPS分析(製品別)、2023年から2033年

図156:東アジア市場 製品別 年前年比成長過程(%)予測、2023年から2033年

図157:東アジア市場 車両別 市場価値(百万米ドル)分析、2018年から2033年

図158:東アジア市場 車両別 市場規模(台数)分析、2018年から2033年

図159:東アジア市場における車両別市場価値シェア(%)およびBPS分析、2023年から2033年

図160:東アジア市場における車両別前年比成長過程(%)予測、2023年から2033年

図161:東アジア市場における販売チャネル別市場価値(百万米ドル)分析、2018年から2033年

図162:東アジア市場販売数量(台)販売チャネル別分析、2018年から2033年

図163:東アジア市場販売チャネル別市場価値シェア(%)およびBPS分析、2023年から2033年

図164: 東アジア市場:販売チャネル別前年比成長過程(%)予測、2023年から2033年

図165:東アジア市場:製品別魅力度、2023年から2033年

図166:東アジア市場:車両別魅力度、2023年から2033年

図167:東アジア市場における販売チャネル別魅力度(2023~2033年)

図168:東アジア市場における国別魅力度(2023~2033年)

図169:中東・アフリカ市場における製品別市場規模(百万米ドル)(2023~2033年)

図170:中東・アフリカ市場規模(百万米ドル)-車種別、2023年~2033年

図171:中東・アフリカ市場規模(百万米ドル)-販売チャネル別、2023年~2033年

図172:中東・アフリカ市場規模(百万米ドル)-国別、2023年~2033年

図173:中東・アフリカ市場規模(百万米ドル)国別分析、2018年~2033年

図174:中東・アフリカ市場数量(台)国別分析、2018年~2033年

図175:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2023年~2033年

図176:中東・アフリカ市場の前年比成長過程(%)予測(国別、2023年~2033年)

図177:中東・アフリカ市場規模(百万米ドル)の製品別分析(2018年~2033年)

図178:中東・アフリカ市場の数量(単位) 製品別分析、2018年から2033年

図179:中東・アフリカ市場 製品別市場価値シェア(%)およびBPS分析、2023年から2033年

図180:中東・アフリカ市場 製品別前年比成長過程(%)予測、2023年から2033年

図181:中東・アフリカ市場価値(百万米ドル)-車両別分析、2018年から2033年

図182:中東・アフリカ市場規模(台数)-車両別分析、2018年から2033年

図183:中東・アフリカ市場 車両別市場価値シェア(%)およびBPS分析、2023年から2033年

図184:中東・アフリカ市場 車両別前年比成長過程(%)予測、2023年から2033年

図185:中東・アフリカ市場 売上チャネル別市場規模(百万米ドル)分析、2018年から2033年

図186:中東・アフリカ市場 売上チャネル別市場規模(台数)分析、2018年から2033年

図187:中東・アフリカ市場 販路別市場価値シェア(%)及びBPS分析、2023年~2033年

図188:中東・アフリカ市場 販路別前年比成長過程(%)予測、2023年~2033年

図189: 製品別中東・アフリカ市場魅力度、2023年から2033年

図190:車両別中東・アフリカ市場魅力度、2023年から2033年

図191:販売チャネル別中東・アフリカ市場の魅力度(2023~2033年)

図192:国別中東・アフリカ市場の魅力度(2023~2033年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖