❖本調査資料に関するお問い合わせはこちら❖

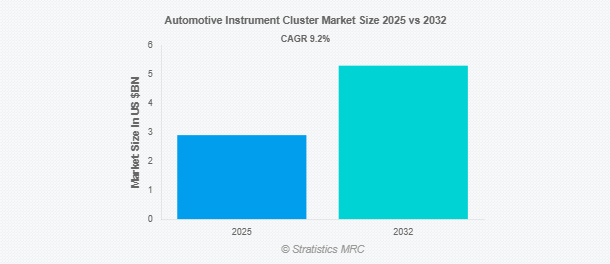

Stratistics MRCによると、自動車用計器クラスターの世界市場は2025年に29億ドルを占め、予測期間中の年平均成長率は9.2%で、2032年には53億ドルに達する見込みです。自動車計器クラスタとは、自動車のダッシュボードに設置され、速度、燃料レベル、エンジン温度、警告信号などの主要な操作情報を表示する統合パネルと定義されます。最近のクラスタは、LCDやTFTスクリーンなど、アナログとデジタルのインターフェースを組み合わせて、ダイナミックでカスタマイズ可能な表示を実現することが多くなっています。コネクテッドカーや自律走行車の普及に伴い、計器クラスタはリアルタイムナビゲーション、運転支援システム、インフォテインメントとの統合をサポートしています。ドライバーの見やすさ、対話性、状況認識を向上させることで、ユーザーエクスペリエンスを高めます。

市場のダイナミクス

ドライバー

ADASおよびインフォテインメント・システムとの統合

先進運転支援システム(ADAS)と自動車計器クラスターの統合は、ドライバーの安全性と利便性を高め、市場の需要を促進しています。最新の計器クラスタは、車線逸脱警告やアダプティブ・クルーズ・コントロールなどのADAS機能からのデータをリアルタイムで表示し、ユーザー体験を向上させます。インフォテインメント・システムとのシームレスな接続により、ドライバーはダッシュボード上でナビゲーション、メディア、通信に直接アクセスできます。コネクテッドカーやスマートカーに対する消費者の嗜好の高まりは、先進的な計器クラスターの採用を加速させています。この傾向は、自動車メーカーが革新的な技術主導のコックピット・ソリューションの提供に注力していることも後押ししています。

阻害要因

先進デジタル・クラスターの高コスト

先進デジタル・インストルメント・クラスターの開発と実装には多額のコストがかかるため、格安車への採用は制限されます。TFT-LCDやOLEDなどの高解像度ディスプレイには、高価な部品と製造プロセスが必要です。ADAS とインフ ォ テ イ ン メ ン ト の互換性のために複雑な ソ フ ト ウ ェ ア を統合す る こ と で、 製造費用は さ ら に増加 し ます。価格に敏感な市場では、こうしたコストが自動車メーカーが最新クラスターを搭載することを躊躇させる可能性があります。さらに、定期的なソフトウェア更新の必要性により、消費者の総所有コストが増加します。

機会:

3Dおよびホログラフィック・ディスプレイの開発

3Dおよびホログラフィック・ディスプレイ技術の出現は、計器クラスタ市場に大きな成長機会をもたらします。これらの高度なディスプレイは、没入感と直感的な視覚体験を提供し、ドライバーのエンゲージメントと安全性を高めます。自動車メーカーは、大衆車向けに費用対効果の高いホログラフィック・クラスターを開発するための研究に投資しています。重要な情報を3次元フォーマットで投影できるため、読みやすさが向上し、ドライバーの注意散漫が軽減されます。さらに、ハイテク企業と自動車メーカーとの提携により、こうした革新的なディスプレイの商業化が加速しています。

脅威

高い研究開発費

次世代インストルメント・クラスターの研究開発に必要な多額の投資は、大きな課題となっています。ホログラフィック・ディスプレイやAI駆動型インターフェースのような技術を開発するには、膨大な資金と専門知識が必要です。中小の自動車部品メーカーは、こうした資金的な障壁のために大手メーカーとの競争に苦戦する可能性があります。急速な技術進歩は継続的な研究開発努力を必要とし、企業の予算を圧迫します。さらに、イノベーションが失敗した場合のリスクは財務上の損失につながり、市場の成長に影響を及ぼします。

COVID-19の影響:

COVID-19の流行は自動車産業を混乱させ、計器クラスタ部品の生産停止とサプライチェーンの課題につながりました。ロックダウン中の自動車販売台数の減少は、自動車用計器クラスターの需要に悪影響を及ぼしました。しかし、消費者がより安全でタッチレスなインターフェイスを求めていることから、デジタル化およびコネクテッドカーへのシフトが加速しました。また、パンデミックは自動車メーカーに費用対効果の高いソリューションを優先させ、プレミアムクラスタの採用に影響を与えました。パンデミック後の回復は、電気自動車の需要増加と相まって、市場の再成長を後押ししています。

予測期間中はアナログセグメントが最大になる見込み

予測期間中、アナログセグメントが最大の市場シェアを占める見込み。コスト効率と信頼性の高さから、アナログ・クラスタは価格に敏感な市場で人気を保っています。アナログ設計はシンプルであるため、自動車メーカーは製造コストとメンテナンスコストを削減できます。また、消費者が従来のアナログ・メーターに慣れ親しんでいることも、アナログ・メーターが優位を保っている理由です。このセグメントの成長は、自動車生産台数の多い新興国の需要によってさらに促進されます。

TFT-LCD(薄膜トランジスタ)分野は予測期間中最も高いCAGRが見込まれる分野

予測期間中、TFT-LCD (薄膜トランジスタ) システム分野は、その優れたディスプレイ品質と汎用性に後押しされ、最も高い成長率を示すと予測されます。高解像度でカ ス タ マ イ ズ可能なダ ッ シ ュ ボ タ ー ド を求める消費者ニーズが高 ま り 、 TFT-LCD ク ラ ス タ ーが牽引役 と な っ てい ます。シ ス テ ム と 統合で き る こ と か ら 、TFT-LCD ク ラ ス タ ーは ド ラ イ バーの利便性を向上 さ せます。電気自動車や高級車への移行が、TFT-LCD テ ク ノ ロ ジの採用を さ ら に加速 し てい ます。こ のセ グ メ ン ト の急拡大は、 デ ィ ス プ レ イ 製造プ ロ セ ス の進歩に よ っ て支えられています。

最大シェア地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。この地域の強固な自動車製造エコシステムがインストルメントクラスターの需要を支えています。可処分所得の増加と先進的な車両機能に対する消費者の嗜好が市場の成長を促進。電気自動車の普及を促進する政府の政策は、デジタル・クラスタのニーズをさらに高めます。さらに、主要な自動車サプライヤーの存在が、この地域の市場支配力を強化しています。

CAGRが最も高い地域:

予測期間中、自動車分野の急速な技術進歩により、北米地域のCAGRが最も高くなると予測されます。電気自動車や自律走行車の普及が、高度なインストルメント・クラスターの需要を促進しています。先進的なディスプレイを搭載した高級車に対する消費者の嗜好が市場拡大を後押し。自動車メーカーによるコネクテッド・ビークル技術への戦略的投資は、成長をさらに促進します。さらに、この地域の強力な研究開発エコシステムが、革新的なクラスターソリューションの開発を加速しています。

市場の主要企業

自動車用計器クラスタ市場の主要企業には、Continental AG、Delphi Automotive LLP、Denso Corporation、HARMAN International、IAC Group、JP Minda Group、Magneti Marelli SpA、日本精機株式会社、Panasonic Corporation、Pricol Limited、Robert Bosch GmbH、Simco Ltd.、Spark Minda、Valid Manufacturing Ltd.、Visteon Corporation、Yazaki Corporationなどがあります。

主な動向:

2025年5月、Robert Bosch GmbHはNVIDIAとの協業を発表し、顔認識と視線追跡により安全性を向上させ、リアルタイムでドライバーを監視するAI搭載デジタルクラスターを発表。

2025年4月、矢崎総業がオプティカルボンディング技術を活用したシームレスなホログラフィック・インストルメントクラスターを発表。

2025年3月、Visteon Corporationは、ADASとインフォテインメントを高解像度TFT-LCDクラスターに統合し、シームレスなドライバー体験を実現するSmartCore 5.0コックピットドメインコントローラーを発表。

対象タイプ

– アナログ

– デジタル

– ハイブリッド

対象車種

– 乗用車

– 商用車

ディスプレイの種類

– LCD(液晶ディスプレイ)

– TFT-LCD(薄膜トランジスタ)

– OLED(有機発光ダイオード)

– 投影型ディスプレイ

– その他のディスプレイタイプ

対象技術

– 従来型

– デジタル&スマートクラスター

– HUD(ヘッドアップディスプレイ)

販売チャネル

– OEM(相手先ブランド製造)

– アフターマーケット

対象地域

– 北米

アメリカ

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用計器クラスターの世界市場:タイプ別

5.1 はじめに

5.2 アナログ

5.3 デジタル

5.4 ハイブリッド

6 自動車用計器クラスターの世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 商用車

6.3.1 小型商用車(LCV)

6.3.2 大型商用車(HCV)

7 自動車用計器クラスターの世界市場、ディスプレイタイプ別

7.1 はじめに

7.2 LCD(液晶ディスプレイ)

7.3 TFT-LCD(薄膜トランジスタ)

7.4 OLED(有機発光ダイオード)

7.5 投影型ディスプレイ

7.6 その他のディスプレイ・タイプ

8 自動車用計器クラスターの世界市場、技術別

8.1 はじめに

8.2 従来型

8.3 デジタル&スマートクラスター

8.4 HUD(ヘッドアップディスプレイ)

9 自動車用計器クラスターの世界市場:販売チャネル別

9.1 はじめに

9.2 OEM(相手先ブランド製造)

9.3 アフターマーケット

10 自動車用計器クラスターの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Continental AG

12.2 Delphi Automotive LLP

12.3 Denso Corporation

12.4 HARMAN International

12.5 IAC Group

12.6 JP Minda Group

12.7 Magneti Marelli SpA

12.8 Nippon Seiki Co., Ltd.

12.9 Panasonic Corporation

12.10 Pricol Limited

12.11 Robert Bosch GmbH

12.12 Simco Ltd.

12.13 Spark Minda

12.14 Valid Manufacturing Ltd.

12.15 Visteon Corporation

12.16 Yazaki Corporation

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖