❖本調査資料に関するお問い合わせはこちら❖

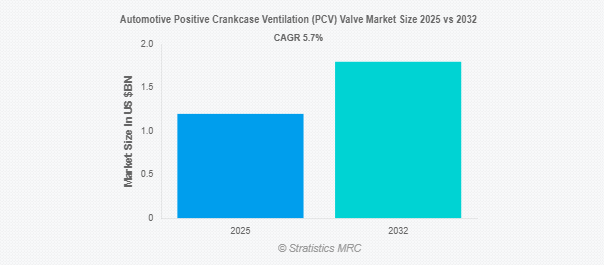

Stratistics MRCによると、自動車用ポジティブクランクケースベンチレーション(PCV)バルブの世界市場は2025年に12億ドルを占め、予測期間中の年平均成長率は5.7%で、2032年には18億ドルに達する見込みです。自動車用クランクケース換気(PCV)バルブは、ブローバイガスをインテークマニホールドに戻して再燃焼させる重要な排出ガス制御部品です。このクローズドループシステムは、エンジンのスラッジを減らし、圧力の上昇を防ぎ、炭化水素排出量を低減します。PCVバルブは、内燃プラットフォーム全体のエンジン効率、寿命、および規制コンプライアンスを向上させます。

欧州自動車工業会(ACEA)のデータによると、2022年現在、欧州の道路で使用されている乗用車は2億5,000万台以上です。

市場のダイナミクス

ドライバー

世界の厳しい排出ガス規制

世界各国政府は、Euro VI、EPA Tier 3、BS VIといった厳格な排出ガス規制を実施しており、自動車メーカーは先進的なクランクケース換気システムの導入を余儀なくされています。これらの規制では、炭化水素排出量とブローバイガスの大幅な削減が義務付けられており、高度なPCVバルブ技術が必要とされています。さらに、規制遵守の要件は、環境基準を満たしながら最適なエンジン性能を確保するプレミアムPCVソリューションへとOEMを後押ししており、これにより世界の自動車製造拠点で市場の需要が加速しています。

阻害要因

OEMとアフターマーケットのコスト圧力

OEMは競争力のある価格戦略を維持するために費用対効果の高いソリューションを求め続けており、PCVバルブサプライヤーにとってはマージンの圧縮につながっています。アフターマーケットの流通業者は、低コストの代替品と競争するために大幅な価格引き下げを要求し、収益性の課題を生み出しています。さらに、自動車メーカーの調達戦略はバリューエンジニアリングとサプライヤーの統合を重視しており、PCVバルブメーカーは品質要件と積極的な価格要求のバランスを取ることを余儀なくされています。

機会:

自動車アフターマーケットにおける電子商取引の拡大

デジタルマーケットプレイスは、メーカーから消費者への直接販売チャネルを可能にし、従来の流通仲介業者を排除して利益率を向上させます。オンライン・プラットフォームは、包括的な製品情報、技術仕様、設置ガイドの普及を促進し、消費者の購買意欲を高めます。さらに、eコマースの拡大により、PCVバルブの専門メーカーがグローバル市場に参入することが可能になり、特に国際的なプレゼンスを求める中小企業にとって有益です。また、デジタル販売チャネルは貴重な消費者行動分析を提供し、ターゲットを絞ったマーケティング戦略や、進化するアフターマーケットの需要に合わせたカスタマイズされた製品提供を可能にします。

脅威

アフターマーケット部品の偽造

標準以下の模倣品は、エンジン性能を損ない、排気ガスレベルを上昇させ、エンジンに致命的な損傷を与える可能性があり、アフターマーケット・ソリューションに対する消費者の信頼を損ないます。模倣品メーカーは、欺瞞的な価格戦略によって価格に敏感な市場セグメントを悪用し、正規サプライヤーに不当な競争上の不利益をもたらします。さらに、新興市場における規制強化の課題が模倣品の流通を可能にし、既存メーカーのブランド評価と市場シェアを低下させています。また、偽造部品の蔓延は、自動車サービス・プロバイダーに対する保証請求や賠償リスクを増大させます。

COVID-19の影響:

COVID-19の大流行により、自動車用PCVバルブの市場ダイナミクスは、前例のないサプライチェーンの中断と製造の停止を通じて大きく混乱しました。世界の自動車生産台数は2020年から2021年にかけて大幅に減少し、OEMおよびアフターマーケットセグメントのPCVバルブ需要に直接的な影響を与えました。さらに、部品不足、ロジスティクスの制約、労働力の制限により、メーカーにとって運用上の大きな課題が生じました。さらに、ロックダウン中の車両稼働率の低下は、アフターマーケットの交換需要を減少させ、一方、経済の不確実性は、消費者に必要でない自動車メンテナンス活動の延期を促し、集合的に市場の成長軌道を制約しました。

予測期間中、ガソリンエンジン分野が最大になる見込み

ガソリンエンジン分野は、乗用車および小型商用車用途で世界的に広く採用されているため、予測期間中に最大の市場シェアを占めると予想されます。ガソリン燃焼固有の特性により、効率的なクランクケース換気システムを必要とするブローバイガスが大量に発生するため、PCVバルブの需要が増加します。さらに、新興市場におけるガソリンエンジンの普及と自動車保有率の上昇が、市場シェアの堅調な拡大を支えています。このセグメントの優位性は、世界中で確立された製造エコシステムと包括的なアフターマーケットサポートネットワークによってさらに強化されています。

予測期間中、小型商用車セグメントのCAGRが最も高くなる見込み

予測期間中、電子商取引ロジスティクスの拡大、ラストワンマイルデリバリーサービス、世界的な都市化傾向に牽引され、小型商用車セグメントが最も高い成長率を記録すると予測されます。貨物輸送需要の増加により、最適なエンジン性能と規制遵守を保証する信頼性の高いPCVバルブシステムが必要とされています。さらに、車両運行会社はメンテナンス効率と排出基準の遵守を優先しており、プレミアムPCVソリューションのアフターマーケットに大きなビジネスチャンスをもたらしています。このセグメントは、乗用車に比べて車両の稼働率が高く、メンテナンスサイクルがより頻繁であるという利点があります。

最大シェアの地域:

予測期間中、特に中国、インド、日本、韓国では、アジア太平洋地域が最大の市場シェアを占めると予想され、PCVバルブのOEM需要が大きく伸びます。同地域の中間層人口の拡大が乗用車の保有台数の増加を促進し、アフターマーケットに持続的な機会を生み出しています。主要市場全体で厳しい排ガス規制が実施されているため、コンプライアンス基準を達成するために高度なPCVバルブ技術が必要とされています。この地域は、ロジスティクスとインフラ開発のイニシアチブを支える商用車導入の増加から利益を得ており、市場の主導的地位をさらに強固なものにしています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は、自動車生産能力の拡大が加速し、新興経済圏で自動車保有台数が増加していることから、最も高いCAGRを示すと予測されます。可処分所得の増加と都市化のトレンドが乗用車需要の大幅な伸びを促進し、PCVバルブ市場の拡大機会を創出します。さらに、地域メーカーの技術的進歩能力と研究開発投資が、進化する排ガス基準に沿った競争力のある製品開発を可能にしています。世界的な自動車製造拠点としての戦略的な位置づけにより、継続的な投資流入と市場成長の加速が確実視されています。

市場の主要プレーヤー

自動車用ポジティブクランクケースベンチレーション(PCV)バルブ市場の主要企業には、DENSO Corporation、MAHLE GmbH、Mann+Hummel GmbH、Robert Bosch GmbH、Delphi Technologies、Tenneco Inc.、Walker Products Inc.、Valeo SA、BorgWarner Inc、 SMP Deutschland GmbH、Chongqing Changan Chiyeung Automotive Electrics、APA Industries、ACDelco(General Motors)、Hengst SE & Co. KG、ElringKlinger AG。

主な動向:

2024年8月、Delphiは北米で、主に燃料管理やセンサーなどのカテゴリーで100以上の新規部品を追加しましたが、新しいPCVバルブの直接的な発表はありませんでした。同社の製品発表は、さまざまな車両用途の最新の排ガスおよびエンジン管理ニーズに対応。

2024年3月、Mann+Hummelは中型ディーゼルエンジン用の次世代クランクケース換気システムProVent² 100-300を発表。これらはPCV/CCVアプリケーションに関連します。

対象エンジン

– ガソリンエンジン

– ディーゼルエンジン

– ハイブリッドエンジン

車両の種類

– 乗用車

– 小型商用車

– 大型商用車

対象材料

– スチール

– アルミニウム

– プラスチック

– 複合材料

販売チャネル

– 相手先商標製品メーカー(OEM)

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

【目次】

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用ポジティブクランクケースベンチレーション(PCV)バルブの世界市場:エンジンタイプ別

5.1 はじめに

5.2 ガソリンエンジン

5.3 ディーゼルエンジン

5.4 ハイブリッドエンジン

6 自動車用ポジティブクランクケースベンチレーション(PCV)バルブの世界市場:車種別

6.1 はじめに

6.2 乗用車

6.3 小型商用車

6.4 大型商用車

7 自動車用ポジティブクランクケースベンチレーション(PCV)バルブの世界市場:素材別

7.1 はじめに

7.2 スチール

7.3 アルミニウム

7.4 プラスチック

7.5 複合材料

8 自動車用ポジティブクランクケースベンチレーション(PCV)バルブの世界市場:販売チャネル別

8.1 はじめに

8.2 相手先商標製品メーカー(OEM)

8.3 アフターマーケット

9 自動車用ポジティブクランクケースベンチレーション(PCV)バルブの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 DENSO Corporation

11.2 MAHLE GmbH

11.3 Mann+Hummel GmbH

11.4 Robert Bosch GmbH

11.5 Delphi Technologies

11.6 Tenneco Inc.

11.7 Walker Products Inc.

11.8 Valeo SA

11.9 BorgWarner Inc.

11.10 Schaeffler Group

11.11 Cummins Inc.

11.12 Standard Motor Products Inc.

11.13 UFI Filters S.p.A.

11.14 Federal-Mogul (Tenneco)

11.15 SMP Deutschland GmbH

11.16 Chongqing Changan Chiyeung Automotive Electrics

11.17 APA Industries

11.18 ACDelco (General Motors)

11.19 Hengst SE & Co. KG

11.20 ElringKlinger AG