❖本調査資料に関するお問い合わせはこちら❖

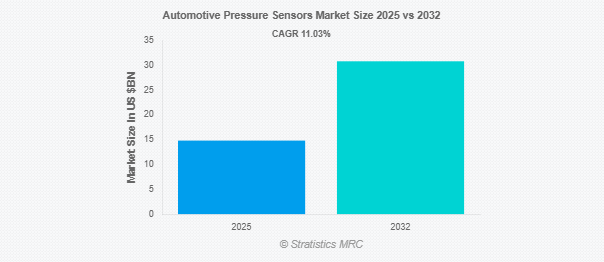

Stratistics MRCによると、自動車用圧力センサの世界市場は2025年に148.1億ドルを占め、予測期間中の年平均成長率は11.03%で、2032年には307.9億ドルに達する見込みです。自動車用圧力センサーは、タイヤ、燃料システム、エンジンのさまざまな圧力レベルに関する重要な情報を追跡・伝達するため、現代の自動車には不可欠なコンポーネントです。圧力の変動を特定し、車両の電子制御ユニット(ECU)に通知して必要な調整を行うことで、これらのセンサーは最適な性能、安全性、効率を保証します。マニホールド絶対圧(MAP)、燃料レール圧、油圧モニタリングが代表的な用途です。さらに、電気自動車やハイブリッド車の普及により、正確で信頼性の高い圧力センシングの必要性が高まっており、センサーの耐久性、小型化、先進運転支援システム(ADAS)との統合の進歩に拍車がかかっています。

米国エネルギー省によると、タイヤの空気圧が1 PSI低下するごとに、空気圧不足のタイヤでは燃費が約0.2%低下するとされています。これは、タイヤの空気圧が10%低下すると燃費が約1%低下するという一般的な推定と一致します。タイヤの空気圧を適正に保つことは燃費を最適化するために非常に重要であり、TPMSはタイヤの空気圧をモニターして不必要な燃料の損失を防ぐという重要な役割を果たします。

市場のダイナミクス

ドライバー

推進要因:ハイブリッド車と電動化への移行

ハイブリッド車と電気自動車の採用は、二酸化炭素排出削減の重視の高まりと、世界規模での持続可能なモビリティ・ソリューションへの移行によって推進されています。自動車用圧力センサは、HVAC、燃料電池、バッテリー冷却、ブレーキ・システムなど、多くのサブシステムの圧力を監視・制御するため、電気自動車やハイブリッド車(HEV)に不可欠なコンポーネントです。さらに、内燃エンジン(ICE)車を廃止し、ゼロ・エミッション車を奨励する法律を制定する国が増えるにつれて、これらのセンサーのニーズは劇的に高まると予想されます。

制約:

高価な先進センサー技術

自動車用圧力センサーの比較的高いコストは、特に発展途上市場において、その普及を妨げる大きな障害の1つです。MEMS技術を使用したり、ワイヤレス接続を提供したり、EV専用アプリケーション用に作られた高度なバージョンは、基本的な圧力センサが手頃な価格であっても、開発および製造にコストがかかります。車載環境での高温、振動、腐食性流体に耐える耐久性のあるパッケージングが要求されるため、コストはさらに上昇します。このような余分なコストは、エントリーレベルの自動車モデルやコストに敏感な市場にとっては抑止力となり、OEMはより安価なものや洗練された代替品を探すようになり、センサーの採用が遅れることになります。

チャンス:

材料科学とセンサー技術の革新

アディティブ・マニュファクチャリング(積層造形)、フレキシブル・エレクトロニクス、ナノテクノロジーなどの材料、センサー・アーキテクチャ、製造プロセスの開発が進んでいるため、よりコンパクトで堅牢、エネルギー効率の高い次世代の圧力センサーが可能になっています。部品点数を削減し、システムの信頼性を高めることができる多機能センサーは、グラフェンベースの材料、ピエゾ抵抗および静電容量センシング素子、温度/湿度検出とのセンサーフュージョンなどの技術革新によって可能になります。高性能スポーツカー、水素燃料電池車、超小型の都市型モビリティ・ソリューションなどの特殊な用途に適したセンサを製造できるようになるこうした技術的進歩により、メーカーの対応可能な市場は拡大します。

脅威

原材料と部品のサプライチェーンの不安定性

自動車用圧力センサーの市場は、シリコン、金属、半導体、特殊ポリマーなどの材料に大きく依存しており、その多くは世界規模のサプライチェーンの混乱に脆弱です。自然災害、貿易制限、パンデミック、地政学的緊張などは、原材料や重要部品の継続的な流れを乱す要因の一部です。製造のスケジュール、コストの上昇、利益率の低下、影響を受けるサプライヤーからの調達に対する自動車メーカーの信頼は、すべてこのような予測不可能な事態によって悪影響を受ける可能性があります。グローバル化した市場ではジャスト・イン・タイム生産モデルが普及しているため、この脅威は特に深刻です。

Covid-19の影響:

グローバルサプライチェーンにおける広範な混乱、工場の操業停止、2020年の自動車生産と販売の急激な落ち込みにより、COVID-19パンデミックは自動車用圧力センサー市場に短期的に大きな影響を与えました。自動車工場の生産能力が低下したり、操業が一時的に停止したりした結果、圧力センサーの需要が落ち込み、サプライチェーンの収益に影響を与えました。しかし、パンデミックは、デジタルトランスフォーメーション、自動車の電動化、遠隔診断や予知保全のためのスマートセンサの使用といった長期的なトレンドを加速させ、パンデミック後の堅調な回復とイノベーション主導の業界拡大への基盤を築きました。

予測期間中、ピエゾ抵抗型セグメントが最大になる見込み

予測期間中、ピエゾ抵抗型セグメントが最大の市場シェアを占める見込みです。ピエゾ抵抗式圧力センサは、高温、振動、圧力変動などの過酷な環境下でも堅牢、高精度、高信頼性であり、これらはすべて自動車環境で典型的なものであるため、広く使用されています。電気自動車(EV)と内燃機関(ICE)は、エアバッグの展開、ブレーキシステム、燃料噴射、エンジン制御などの重要なシステムで広く利用されているため、これらのセンサに依存しています。さらに、世界の自動車アプリケーションにおける優位性を支えているのは、その洗練された技術、手頃な価格、電子制御ユニット(ECU)との統合の容易さです。

予測期間中、マイクロエレクトロメカニカルシステム(MEMS)分野のCAGRが最も高くなる見込み

予測期間中、微小電気機械システム(MEMS)分野が最も高い成長率を示すと予測されています。MEMSベースの圧力センサは、小型でエネルギー効率が高く、信頼性が非常に高いため、自動化とリアルタイム監視のために複数のセンサ統合を必要とする最新の自動車に最適です。小型であるため、電気自動車(EV)バッテリー管理システム、タイヤ空気圧モニタリングシステム(TPMS)、先進運転支援システム(ADAS)に統合できます。自動車メーカーがスマートテクノロジーやコネクテッドテクノロジーを採用するにつれ、MEMSセンサーの拡張性とコスト効率が急成長の原動力となっています。

最大シェアの地域:

予測期間中、中国、日本、韓国、インドなど自動車生産の重要拠点が存在するアジア太平洋地域が最大の市場シェアを占める見込みです。急速な都市化、自動車生産台数の多さ、乗用車・商用車需要の高まりは、すべてこの地域に利益をもたらしています。センサーの導入は、排ガス規制、自動車の安全性、電気自動車(EV)の使用を支援する政府の政策によっても後押しされています。さらに、圧力センサーの大量統合は、この地域の強固な部品サプライヤー基盤と自動車エレクトロニクスの技術開発によって支えられています。アジア太平洋地域は、コスト効率の高い製造と国内消費の増加により、この市場を支配しています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されるのは、自動車技術の急速な発展、電気自動車やドライバーレス自動車の人気の高まり、排ガスや自動車の安全性に関する厳しい規制があるためです。米国とカナダにはトップクラスの自動車メーカーやセンサー技術イノベーターが存在するため、強力な研究開発投資と最先端のセンサーソリューションの早期導入が促進されています。さらに、高度なモニタリングシステムを搭載した高性能車への消費者の嗜好の高まりや、コネクテッドカーやスマートカーへの需要の高まりが、アプリケーション全体で圧力センサーの統合を加速させており、この地域の市場拡大を後押ししています。

市場の主要企業

自動車用圧力センサー市場の主要企業には、株式会社デンソー、Honeywell International Inc.、Infineon Technologies AG、Continental AG、Allegro Microsystems, LLC、NXP Semiconductors、CTS Corporation、Robert Bosch GmbH、Analog Devices Inc.、Sensata Technologies Inc.、TE Connectivity、BorgWarner Inc.、STMicroelectronics NV、Texas Instruments Incorporated、Elmos Semiconductor Inc.などがあります。

主な動向:

2025年4月、インフィニオンテクノロジーズAGは、マーベルテクノロジーの車載イーサネット事業を買収し、市場をリードする自社のマイクロコントローラー事業を補完・拡大することで、ソフトウェア・デファインド・ビークル向けのシステム能力の構築を加速しています。インフィニオンとマーベル・テクノロジー社は、現金25億米ドルの買収価格で最終的な取引契約を締結しました。

2024年12月、ハネウェルは、航空業界の世界的リーダーであり、世界トップクラスのビジネスジェット機を製造するボンバルディアと、現在および将来のボンバルディア航空機にアビオニクス、推進、衛星通信技術における先進技術を提供する戦略的契約を締結したと発表しました。この協業により、ボンバルディアのオペレーター・ベースに多くの高価値のアップグレードを可能にする新技術が開発されるとともに、将来の航空機のための革新的な基盤が構築されます。ハネウェル社は、このパートナーシップの価値を、その存続期間を通じて170億ドルと見積もっています。

2024年9月、デンソー株式会社とローム株式会社は、半導体分野における戦略的パートナーシップの検討を開始することに合意しましたのでお知らせいたします。カーボンニュートラル実現に向けた電気自動車の開発・普及が加速する中、自動車の電動化に必要な電子部品・半導体の需要が急拡大しています。

対象車種

– 乗用車

– 商用車

– 代替燃料車タイプ

対象となる伝導タイプ

– ピエゾ抵抗

– 容量性

– 共振型

– 光学式

– その他の伝導タイプ

対象技術

– マイクロ電気機械システム(MEMs)

– ひずみゲージ

– セラミック

対象アプリケーション

– アンチロック・ブレーキ・システム(ABS)

– エアバッグシステム

– 直接タイヤ空気圧監視システム

– エンジン制御システム

– HVACシステム

– パワーステアリング

– トランスミッションシステム

– オートマチックトランスミッション(AT)

– 自動マニュアルトランスミッション(AMT)

– 無段変速機(CVT)

– デュアルクラッチトランスミッション(DCT)

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用圧力センサーの世界市場:車種別

5.1 はじめに

5.2 乗用車

5.3 商用車

5.3.1 小型商用車(LCV)

5.3.2 中型・大型商用車(HCV)

5.4 代替燃料車のタイプ

5.4.1 バッテリー電気自動車(BEV)

5.4.2 燃料電池電気自動車(FCEV)

5.4.3 ハイブリッド電気自動車(HEV)

5.4.4 プラグイン・ハイブリッド電気自動車(PHEV)

6 車載用圧力センサーの世界市場:伝導タイプ別

6.1 導入

6.2 ピエゾ抵抗

6.3 容量性

6.4 共振型

6.5 光学的

6.6 その他の伝導タイプ

7 車載用圧力センサーの世界市場、技術別

7.1 はじめに

7.2 マイクロ電気機械システム(MEMs)

7.3 ひずみゲージ

7.4 セラミック

8 自動車用圧力センサーの世界市場、用途別

8.1 はじめに

8.2 アンチロック・ブレーキ・システム(ABS)

8.3 エアバッグシステム

8.4 直接タイヤ空気圧監視システム

8.5 エンジン制御システム

8.5.1 エンジン

8.5.2 燃料噴射ポンプ

8.5.3 排気

8.6 空調システム

8.7 パワーステアリング

8.7.1 油圧式パワーステアリング

8.7.2 電気油圧式パワーステアリング(EHPS)

8.8 トランスミッションシステム

8.9 オートマチック・トランスミッション(AT)

8.10 自動マニュアルトランスミッション(AMT)

8.11 無段変速機(CVT)

8.12 デュアル・クラッチ・トランスミッション(DCT)

9 自動車用圧力センサーの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 Denso Corporation

11.2 Honeywell International Inc.

11.3 Infineon Technologies AG

11.4 Continental AG

11.5 Allegro Microsystems, LLC

11.6 NXP Semiconductors

11.7 CTS Corporation

11.8 Robert Bosch GmbH

11.9 Analog Devices Inc.

11.10 Sensata Technologies Inc.

11.11 TE Connectivity

11.12 BorgWarner Inc.

11.13 STMicroelectronics NV

11.14 Texas Instruments Incorporated

11.15 Elmos Semiconductor Inc

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖