❖本調査資料に関するお問い合わせはこちら❖

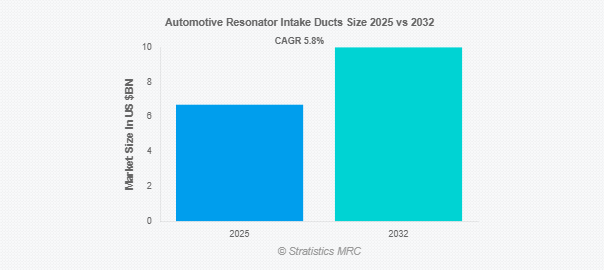

Stratistics MRCによると、自動車用レゾネータ吸気ダクトの世界市場は2025年に67億ドルを占め、予測期間中の年平均成長率は5.8%で、2032年には100億ドルに達する見込みです。自動車用レゾネーター吸気ダクトは、騒音を低減しエンジン性能を高めるために自動車の吸気システムに組み込まれる特殊部品です。これらのダクトは、空気の流れを制限することなく不要な吸気ノイズを最小限に抑えるために、音波を乱すチャンバーであるレゾネーターで設計されています。特定の周波数を調整することで、エンジンへの最適な空気供給を維持しながら、より静かな車内環境を実現します。多くの場合、耐久性のあるプラスチックや複合材料で作られており、エンジン効率、スロットルレスポンス、全体的なドライビングコンフォートの向上に貢献します。自動車メーカーが性能とNVH(ノイズ、振動、ハーシュネス)制御の両方を重視する中、レゾネーター吸気ダクトは現代の車両設計と洗練において重要な役割を果たしています。

市場のダイナミクス

ドライバー

ドライバー:乗用車および商用車生産の成長

世界的な自動車生産台数の継続的な増加、特に発展途上国での増加が、レゾネーター吸気ダクトの需要を促進しています。自動車メーカーは、消費者需要の増加に対応するために製造能力を拡大し、性能向上部品の統合を後押ししています。内燃エンジンの技術的進歩も、レゾネーター吸気ダクトを含む高度な空気管理ソリューションを必要としています。さらに、特に新興市場において、自動車セクターの拡大を支援する政府の取り組みが市場成長にプラスの影響を与えています。

制約:

騒音制御、耐久性、重量のバランスを取る上での材料の制約。

メーカーは、音響性能、構造的完全性、軽量特性の理想的なバランスを提供する材料を特定する上で課題に直面しています。金属やより重い複合材を使用すれば耐久性は向上しますが、車両全体の重量や燃費効率に悪影響を及ぼす可能性があります。排出ガスと燃費の基準に対する規制圧力は、共振器システムの材料選択に複雑さを加えます。その結果、先進的な複合材料はコストが高く、入手可能性も限られているため、普及の妨げとなっています。

機会:

電気自動車とハイブリッド車の開発

電気自動車へのシフトが加速しているため、EVプラットフォーム用に設計されたレゾネーター吸気ダクトを採用する新たな道が生まれつつあります。これらのシステムは、補助システムのエアフローを管理しながら、より静かな電気ドライブトレインの音響要件に合わせて再設計されています。OEMは部品サプライヤーと積極的に協力し、将来対応可能な車種向けの次世代レゾネーターダクトを革新しています。世界的な電動化トレンドが牽引力を増す中、部品レベルのイノベーションは重要な成長テコとなります。

脅威

サプライヤー統合の進展

自動車部品サプライヤーの合併・買収の増加傾向により、市場における独立系ベンダーの数が減少しています。このような統合は、OEMがレゾネーター吸気ダクトを調達する際の選択肢を狭め、価格の柔軟性とサプライチェーンの俊敏性を低下させることにつながります。競争が激化すると、技術革新が一部の有力企業に集中し、多様化が阻害される可能性があります。さらに、OEMが特定のサプライヤーに依存することで、生産や品質に問題が生じた場合に混乱が生じるリスクが高まります。

COVID-19の影響:

COVID-19の大流行は、世界の自動車サプライチェーンに大きな混乱をもたらし、生産の遅れや部品不足をもたらしました。ロックダウンや規制により自動車需要が一時的に減少し、レゾネーター・インテークダクトメーカーの収益源に影響を与えました。メーカー各社はまた、より強靭なサプライチェーンを構築するため、デジタルトランスフォーメーションと自動化への取り組みを加速させました。当初の影響はマイナスでしたが、パンデミックは最終的に業界の技術革新とサプライチェーンの最適化を推進しました。

予測期間中、ダクト一体型レゾネータセグメントが最大になる見込み

ダクト一体型レゾネーターセグメントは、コンパクトな設計と、制約の多いエンジンルーム内で優れた騒音低減を実現する能力により、予測期間中に最大の市場シェアを占める見込みです。大幅な設計変更を必要とせず、既存のダクトにシームレスに組み込むことができるため、OEMにアピールできます。燃費効率と音響快適性の要求が高まるにつれ、ダクト一体型レゾネータは標準的なソリューションになりつつあります。このセグメントの優位性は、大量生産車種への一貫した採用によってさらに裏付けられています。

予測期間中、吸気ダクト分野のCAGRが最も高くなる見込み

予測期間中、吸気ダクト分野が最も高い成長率を示すと予測 エンジン性能の最適化と排出ガス低減への注目の高まりが、先進的な吸気ダクトシステムの需要に拍車をかけています。市場各社は、リアルタイムのエアフロー監視用センサーを内蔵した、よりスマートなダクトを開発するために研究開発に投資しています。自動車メーカーが燃費向上と厳しい規制基準への適合を目指しているため、吸気ダクト分野は最も速いペースで成長すると予想されます。

最大シェアの地域:

予測期間中、アジア太平洋地域は、特に中国、インド、日本、韓国の自動車製造基盤が強固であることから、最大の市場シェアを占めると予想されます。外国直接投資と現地生産を奨励する政府の政策が、部品製造をさらに後押ししています。アジア太平洋地域では、グローバルOEMや地域OEMの存在感が強く、レゾネーター吸気ダクトの安定した需要を支えています。さらに、費用対効果の高い労働力と原材料により、この地域は自動車部品生産の拠点として好まれています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されるのは、技術導入の増加と高性能・低排出ガス車の推進によるものです。同地域は、プレミアム車とスポーツ車セグメントに重点を置いているため、洗練されたエアインテークソリューションに対する需要が高まっています。米国とカナダのOEMは、電気自動車やハイブリッド車向けの次世代レゾネーター技術を開発するために、ティア1サプライヤーと協力しています。さらに、好調なアフターセールス市場と性能アップグレード需要も、この地域の成長加速に貢献しています。

市場の主要プレーヤー

自動車用レゾネーター吸気ダクト市場の主要プレーヤーには、Rheinmetall Automotive、Gestamp、Autoneum Holding、Yutaka Giken、IHI Corporation、Toyota Boshoku、Faurecia、TI Group Automotive Systems、Pierburg Group、SMP Automotive Technology、DENSO、Brose Group、Magna International、Cooper Standard、Mitsubishi Heavy Industriesなどがあります。

主な動向:

2025年3月、Faureciaはハイブリッド車および電気自動車向けに設計された次世代軽量レゾネーター吸気ダクトシステム、Eco-Resonator 3000を発表。このシステムは、先進的な音響調整技術を統合し、騒音を最大15%低減する一方、部品を20%軽量化し、自動車メーカーの厳しい排出ガス・効率規制への対応をサポート。

2025年2月、デンソーは、エアフローをリアルタイムに最適化するセンサーを組み込んだ革新的な吸気ダクトソリューション、SmartFlow Resonator Ductを発表しました。ターボエンジン向けに開発され、燃費を5%向上させ、診断データを提供します。

2025年1月、マグナ・インターナショナルは、乗用車および小型商用車向けに迅速にカスタマイズできるよう設計されたモジュラーダクトシステム、FlexTune Intake Resonatorを発表しました。再生複合材を使用して製造され、持続可能性の目標に沿い、10分で取り付けが可能です。

対象タイプ

– ダクト一体型共振器

– ヘルムホルツ+ダクト一体型レゾネーター

– ヘルムホルツ共振器

対象コンポーネント

– レゾネーターチャンバー

– 吸気ダクト

– コネクターとカップリング

レゾネーターの種類

– プラスチック製レゾネーター

– メタルレゾネーター

対象車種

– 乗用車

– 小型商用車

– 大型商用車

対象エンジン

– ガソリン

– ディーゼル

– ハイブリッド

– 電気

対象用途

– 騒音低減

– 美観のカスタマイズ

– パフォーマンス向上

– その他の用途

対象エンドユーザー

– 相手先商標製品メーカー(OEM)

– アフターマーケット

– フリートオペレーター

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用レゾネーター吸気ダクトの世界市場:タイプ別

5.1 はじめに

5.2 ダクト一体型レゾネータ

5.3 ヘルムホルツ+ダクト一体型共振器

5.4 ヘルムホルツ共振器

6 自動車用レゾネーター吸気ダクトの世界市場:部品別

6.1 はじめに

6.2 レゾネーターチャンバー

6.3 吸気ダクト

6.4 コネクターとカップリング

7 自動車用レゾネータ吸気ダクトの世界市場:レゾネータタイプ別

7.1 はじめに

7.2 プラスチック製レゾネータ

7.3 金属共振器

8 自動車用レゾネータ吸気ダクトの世界市場:車種別

8.1 はじめに

8.2 乗用車

8.3 小型商用車

8.4 大型商用車

9 自動車用レゾネーター吸気ダクトの世界市場:エンジンタイプ別

9.1 はじめに

9.2 ガソリン

9.3 ディーゼル

9.4 ハイブリッド

9.5 電気

10 自動車用レゾネーター吸気ダクトの世界市場:用途別

10.1 はじめに

10.2 ノイズ低減

10.3 美的カスタマイズ

10.4 パフォーマンスの向上

10.5 その他のアプリケーション

11 自動車用レゾネーター吸気ダクトの世界市場:エンドユーザー別

11.1 はじめに

11.2 OEMメーカー

11.3 アフターマーケット

11.4 フリートオペレーター

11.5 その他のエンドユーザー

12 自動車用レゾネータ吸気ダクトの世界市場:地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品発売

13.4 拡張

13.5 その他の主要戦略

14 企業プロフィール

14.1 Rheinmetall Automotive

14.2 Gestamp

14.3 Autoneum Holding

14.4 Yutaka Giken

14.5 IHI Corporation

14.6 Toyota Boshoku

14.7 Faurecia

14.8 TI Group Automotive Systems

14.9 Pierburg Group

14.10 SMP Automotive Technology

14.11 DENSO

14.12 Brose Group

14.13 Magna International

14.14 Cooper Standard

14.15 Mitsubishi Heavy Industries

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖