❖本調査資料に関するお問い合わせはこちら❖

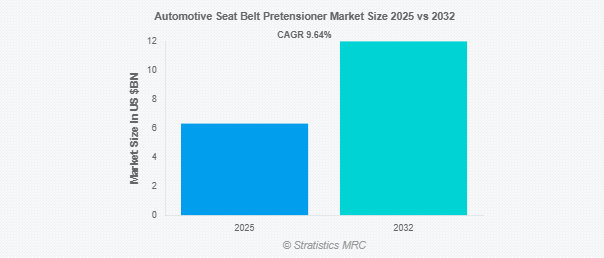

Stratistics MRCによると、自動車用シートベルトプリテンショナーの世界市場は2025年に63億2000万ドルを占め、予測期間中の年平均成長率は9.64%で、2032年には120億ドルに達する見込みです。自動車用シートベルト・プリテンショナーは、衝突時の乗員保護を強化するために最新の自動車シートベルト・システムに組み込まれた重要な安全装置です。シートベルトやエアバッグと連動し、傷害のリスクを最小限に抑えます。急激な衝撃や急減速をセンサーが感知すると、プリテンショナーが作動し、シートベルトを瞬時に巻き取ってたるみをなくし、乗員をシートにしっかりと固定します。この急激な締め付けが前方への動きを抑え、乗員がエアバッグの展開に最適な姿勢を維持できるようサポートします。プリテンショナーは拘束効果を向上させることで、乗員の安全と衝突傷害の軽減に大きく貢献します。

市場のダイナミクス

ドライバー

ドライバー:厳しい自動車安全規制

衝撃時にシートベルトを締めることで乗員の動きを最小限に抑え、傷害の程度を軽減します。エアバッグモジュールや衝突検知システムとの統合により、協調的な安全対応が強化されています。安全性評価が消費者の購買行動に与える影響により、OEMの設計戦略が形成されています。乗員保護技術の進歩により、プリテンショナーは最新の自動車に不可欠な部品として強化されています。これらのシステムの搭載は、世界的な安全基準に準拠した標準的な慣行となりつつあります。

シートベルト

複雑な統合と適合の必要性

車両構造の多様化により、カスタマイズされたソリューションが必要となり、開発時間とコストが増加します。較正エラーは、システム性能と規制コンプライアンスを損なう可能性があります。正確な取り付けとテストには、熟練した人材と高度な診断ツールが必要です。小規模なOEMやアフターマーケットサプライヤーは、リソースの制限に悩まされる可能性があります。このような統合のハードルが、車両セグメント全体への普及を制限し続けています。

機会:

電気自動車と自律走行車市場の成長

プリテンショナーとADASおよび自律走行モジュールの統合は、次世代モビリティ要件に合致しています。電気自動車メーカーは、性能と持続可能性の目標を達成するために、軽量でエネルギー効率の高い設計を優先しています。自律走行車におけるクラッシュサバイバビリティを重視する規制により、拘束技術の革新が加速しています。スマート安全コンポーネントの採用は、競争力のある車両設計における重要な差別化要因になりつつあります。これらの傾向は、新興の自動車セグメントにプリテンショナーの新たな展開機会を生み出しています。

脅威

環境と材料に関する懸念

製造プロセスには金属や火工品が使用されるため、環境コンプライアンス上の問題が生じます。排出量の削減とリサイクル可能性の向上を求める規制圧力が設計変更を促しています。鉄鋼価格や電子部品価格の変動は生産予算に影響します。メーカーは、製品開発において性能、コスト、持続可能性のバランスを取る必要があります。こうした圧力は、収益性と長期的な競争力に影響を与える可能性があります。

Covid-19の影響:

Covid-19の大流行は、サプライチェーンを混乱させ、製造業務を停止させ、ロックダウンと経済不安により自動車販売を減少させることで、自動車用シートベルト・プリテンショナー市場に大きな影響を与えました。限られた労働力と輸送の制限により、生産と流通がさらに遅れました。消費者の自動車購入延期による需要の減少が、自動車安全部品メーカーに影響を与えました。しかし、規制が緩和されるにつれて、生産が再開され、消費者の自動車に対する需要が再び高まり、ポストパンデミック時代における安全技術への重点が高まるにつれて、市場は回復し始めました。

予測期間中はリトラクタ・プリテンショナー部門が最大になる見込み

リトラクタ・プリテンショナー分野は、前席用として広く使用されているため、予測期間中最大の市場シェアを占めると予想。これらのシステムは、衝突時にシートベルトのたるみを自動的に引き込み、乗員の拘束力を向上させます。エアバッグ・コントロール・ユニットとの統合により、協調的な安全対応が強化されます。OEMは、その信頼性とパッケージングの容易さからリトラクタプリテンショナを支持しています。センサーベースの作動における継続的な技術革新により、性能が向上しています。このセグメントは、乗用車と商用車の両方で優位を保つでしょう。

予測期間中のCAGRが最も高いのは後部座席セグメント

予測期間中、リアシート分野は、乗員保護に対する規制の関心の高まりにより、最も高い成長率を示すと予測されます。特にファミリーカーやライドシェア車では、後部座席のプリテンショナー装着を義務付けるよう安全基準が進化しています。後席乗員の安全に対する意識の高まりが、OEMの設計優先順位に影響を与えています。プリテンショナー・システムは、コンパクトカーや多列車に適合しつつあります。チャイルドシートシステムとの統合により、ユースケースが拡大。この分野は世界市場で急速に普及する見込み。

最もシェアの高い地域:

予測期間中、高度な乗員保護システムに対する消費者の需要が高まっていることから、アジア太平洋地域が最大の市場シェアを占める見込みです。都市化の拡大と交通事故率の上昇が、乗用車や商用車への安全技術強化の採用を後押ししています。この地域は、大手自動車メーカーの存在と、交通安全を推進する政府の強力なイニシアチブの恩恵を受けています。可処分所得の増加と衝突安全に対する意識の高まりが市場成長をさらに後押しし、技術統合が自動車メーカー間の競争上の差別化要因に。

CAGRが最も高い地域:

予測期間中、欧州地域が最も高いCAGRを示すと予測されるのは、厳格な規制の枠組み、先進的な自動車工学、安全技術革新を優先する成熟した消費者基盤によって形成されているからです。安全基準やユーロNCAPの評価が強固に実施されているため、高級車から大衆車まで幅広く採用されています。この地域では、機械式および電子式プリテンショナー・システムと先進運転支援技術の統合が重視されています。自動車メーカー各社は、持続可能性の目標に沿い、衝突回復力の向上と死亡者数の減少に注力。欧州の確立されたインフラストラクチャー、技術的リーダーシップ、高性能車重視の姿勢が市場の継続的拡大を促進。

市場の主要プレーヤー

自動車用シートベルト・プリテンショナー市場の主要企業には、ZF Friedrichshafen AG、Autoliv Inc.、東海理化株式会社、Joyson Safety Systems、TRW Automotive、Takata Corporation、Hyundai Mobis、Continental AG、Veoneer、Bosch、Sensata Technologies、芦森工業株式会社、GWR Safety Systems、Gedia Gebrueder Dingerkus GmbH、Aisin Corporationなどがあります。

主な展開

2025年3月、ゼット・エフ・フリードリヒスハーフェンのライフテック部門は、アディエント(Adient Plc)、AIP、ファウンテンベスト・パートナーズ(FountainVest Partners)からの買収関心を集め、シートベルトおよびエアバッグ事業の売却の可能性を示唆。この動きは、ZFの電動化とソフトウェアへの戦略的シフトを反映したもので、ライフテックはパッシブ・セーフティ・システムの主要プレーヤーであり続けます。

オートリブは2025年2月、発火式プリテンショナーとロードリミッターを一体化した新世代の商用車用シートベルトリトラクターを発売。これらのシステムは、早期衝突対応と乗員の胸部荷重管理を改善し、トラック、バス、オフロード車全体の安全性を高めます。

対象となるタイプ

– リトラクタープリテンショナー

– バックル式プリテンショナー

– アンカー・プリテンショナー

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

– 電気自動車(EV)

対象となるシートポジション

– フロントシート

– リアシート

販売チャネル

– OEM

– アフターマーケット

対象技術

– 機械式プリテンショナー

– 電子式プリテンショナー

対象アプリケーション

– 商用車

– 乗用車

– 電気自動車・ハイブリッド車

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用シートベルトプリテンショナーの世界市場:タイプ別

5.1 はじめに

5.2 リトラクター・プリテンショナー

5.3 バックル・プリテンショナー

5.4 アンカー・プリテンショナー

6 自動車用シートベルトプリテンショナーの世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 小型商用車(LCV)

6.4 大型商用車(HCV)

6.5 電気自動車(EV)

7 自動車用シートベルトプリテンショナーの世界市場:シートポジション別

7.1 はじめに

7.2 前部座席

7.3 リアシート

8 自動車用シートベルトプリテンショナーの世界市場:販売チャネル別

8.1 はじめに

8.2 OEM

8.3 アフターマーケット

9 自動車用シートベルトプリテンショナーの世界市場、技術別

9.1 はじめに

9.2 機械式プリテンショナー

9.3 電子式プリテンショナー

10 自動車用シートベルトプリテンショナーの世界市場、用途別

10.1 はじめに

10.2 商用車

10.3 乗用車

10.4 電気自動車とハイブリッド車

10.5 その他の用途

11 自動車用シートベルトプリテンショナーの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 ZF Friedrichshafen AG

13.2 Autoliv Inc.

13.3 Tokai Rika Co., Ltd.

13.4 Joyson Safety Systems

13.5 TRW Automotive

13.6 Takata Corporation

13.7 Hyundai Mobis

13.8 Continental AG

13.9 Veoneer

13.10 Bosch

13.11 Sensata Technologies

13.12 Ashimori Industry Co., Ltd.

13.13 GWR Safety Systems

13.14 Gedia Gebrueder Dingerkus GmbH

13.15 Aisin Corporation

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖