❖本調査資料に関するお問い合わせはこちら❖

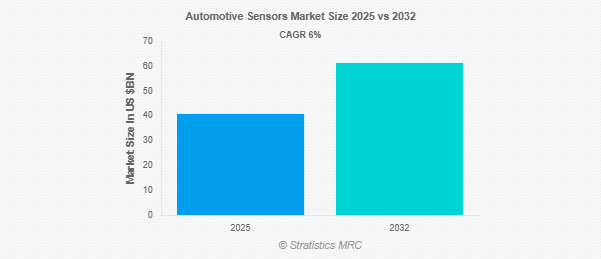

Stratistics MRCによると、自動車用センサの世界市場は2025年に407.8億ドルを占め、予測期間中の年平均成長率は6.0%で、2032年には613.2億ドルに達する見込みです。自動車用センサーは、今日の自動車の機能性、安全性、効率性を高める重要な部品です。センサーは、機械的、化学的、環境的条件の変化を検出・測定し、車両の制御システムに正確な情報を送信します。これらのデバイスは、エンジン・モニタリング、排ガス制御、タイヤ空気圧チェック、燃料最適化、高度運転支援技術などのアプリケーションをサポートします。電気自動車、自律走行システム、より厳しい安全基準の存在感が高まるにつれ、自動車用センサーの需要は急速に拡大しています。さらに、自動車の排出ガスや交通安全に関する政府規制もこの増加傾向に寄与しています。小型化や接続性など、センサー技術の進歩が業界の進歩を促進しています。

欧州自動車工業会(ACEA)のデータによると、2023年には欧州連合で1,150万台以上の乗用車が生産され、車線維持支援、自動緊急ブレーキ、アダプティブ・クルーズ・コントロールなどの先進運転支援システム(ADAS)を搭載する割合が増加しています。

市場のダイナミクス

ドライバー

ドライバー:先進運転支援システム(ADAS)の需要増加

自動車用センサ市場の主要な成長ドライバーの1つは、先進運転支援システム(ADAS)の急速な採用です。車線維持支援、自動緊急ブレーキ、アダプティブ・クルーズ・コントロール、ブラインド・スポット・モニタリングなどの機能は、レーダー、カメラ、LiDAR、超音波システムなどの多様なセンサー技術に大きく依存しています。これらのセンサーにより、車両は障害物を検知し、周囲の状況を監視し、事故を防止することで、安全性と運転の快適性の両方を向上させることができます。より安全な自動車に対する顧客の嗜好の高まりと政府の安全規制が、ADASをより広く統合するようメーカーを後押ししています。この機運が高機能センサーの需要を大幅に高め、市場の拡大に拍車をかけています。

抑制要因

高い開発・生産コスト

自動車用センサー市場は、開発・製造コストの高さによる制約に直面しています。LiDAR、レーダー、精密画像システムなどの高度なセンサーは、研究開発、原材料、厳格な品質検査に多額の投資を必要とします。自動車メーカーは、特に1台の車両に多数のセンサーを統合する場合、技術標準を満たしながら価格競争力を維持することが困難であることがよくあります。このため生産コストが上昇し、普及価格帯の自動車メーカーにとっては難題となります。中小企業は特にこうした費用の影響を受けやすく、プレミアムセンサー技術の採用が妨げられます。結局のところ、高い財政負担が足かせとなり、各セグメントでの市場拡大が制限されることになります。

機会:

IoTとコネクテッドカー技術の統合

IoTとコネクテッドカーの進歩は、自動車用センサー分野に大きなチャンスをもたらしています。コネクテッドカーのセンサーは、性能、予知保全、エネルギー使用、ナビゲーションに関連するデータをリアルタイムで収集・送信し、効率と安全性を向上させます。スマートカーへの嗜好の高まりにより、シームレスなデータ転送と高度な分析をサポートできるセンサーの需要が加速しています。5G技術の展開により、接続はより高速で信頼性が高くなり、センサー主導のアプリケーションはより効果的になります。この統合は運転体験を向上させ、車両の信頼性を高め、メーカーに新たな収益源をもたらし、コネクテッドカー技術を重要な成長機会として位置付けています。

脅威

急速な技術的陳腐化

設計、接続性、性能の急速な進歩により、技術の陳腐化が自動車用センサー業界に脅威をもたらしています。技術革新が加速するにつれて、古い技術は関連性を失い、メーカーは製品ポートフォリオを頻繁にアップグレードせざるを得なくなります。このサイクルは研究開発コストを増加させ、生産スケジュールを複雑にし、遅れは企業の市場シェアを失う原因となります。また、自動車メーカーは、常に更新されるセンサーをさまざまな車両プラットフォームに統合するという課題に直面し、複雑さを増しています。競合他社に追いつけない企業は、市場で遅れをとるリスクがあります。技術革新の継続的な推進は財務的な負担を生み、技術的陳腐化は既存のプレーヤーと新興プレーヤーの両方にとって重大な課題となっています。

Covid-19の影響:

自動車用センサー市場はCOVID-19の発生に大きな影響を受け、サプライチェーンの崩壊、工場の操業停止、自動車販売の低迷を引き起こしました。世界的な操業停止により原材料へのアクセスが制限され、半導体が不足し、生産スケジュールが混乱しました。自動車メーカー各社は、操業停止と個人消費の落ち込みにより、財務上の後退を経験。短期的な後退にもかかわらず、パンデミックは技術革新の必要性を浮き彫りにし、自動化、電動化、先進車両技術への関心を高めました。このようなシフトは現在、センサー・サプライヤーにとってビジネスチャンスの原動力となっています。世界的な回復が進む中、業界は長期的な市場成長を支えるため、サプライチェーンの回復力、技術の進歩、スマートカーの需要増に注力しています。

予測期間中は圧力センサセグメントが最大になる見込み

圧力センサセグメントは、最新の自動車で広く使用されているため、予測期間中に最大の市場シェアを占める見込みです。圧力センサは、タイヤの空気圧、燃料システムの圧力、エンジンオイルの循環、排気の制御などのアプリケーションで重要な役割を果たしています。燃費効率、排ガス低減、環境規制への準拠を確実にすることで、これらのセンサーは今日の自動車設計の基本的な構成要素となっています。その重要性は、従来の自動車と電気自動車にまたがり、適応性の高さを際立たせています。さらに、安全技術やシステムの最適化が重視されるようになったことで、圧力センサの優位性はますます高まっており、圧力センサは最も広く使用されているセグメントとなっています。

予測期間中、二輪車セグメントのCAGRが最も高くなる見込み

予測期間中、二輪車セグメントは、発展途上地域における旺盛な需要と電動バイクやスクーターの急増に支えられ、最も高い成長率を記録すると予測されています。二輪車のセンサーは、エンジン監視、ブレーキ制御、燃料管理、タイヤ空気圧調整など、安全性と効率性を高める機能に不可欠です。都市部での移動ニーズの拡大と、費用対効果の高い交通手段の人気の高まりが、この傾向を強めています。最新の二輪車はバッテリーの監視と電力の最適化のためにセンサーを統合しているため、電動化はさらに需要を促進しています。安全基準の強化とコネクテッド・ビークル機能が、このセグメントの成長を加速させています。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込みです。この優位性は、特に中国、日本、韓国における強力な自動車製造基盤に起因しています。電気自動車や自律走行車に対する需要の高まりにより、高度なセンサー技術に対するニーズが大幅に高まっています。さらに、各国政府による厳格な自動車安全・排ガス規制の施行が、自動車への高度なセンサーの搭載を後押ししています。予測によると、アジア太平洋市場は主導的地位を維持する見込み。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予測されています。これは、中国、日本、インドなどの国々で自動車産業が急速に発展しているためです。世界最大の自動車市場である中国の地位は、従来型自動車と電気自動車の両方の需要を促進する上で極めて重要な役割を果たしており、安全性、性能、接続性を強化するセンサへの要求の高まりにつながっています。さらに、先進運転支援システム(ADAS)に対する消費者の嗜好の高まりや、自動車の安全性向上と環境基準への適合を目的とした政府の厳しい規制が、同地域における先進センサー技術の採用をさらに促進すると予想されます。

市場の主要企業

自動車用センサー市場の主要企業には、Robert Bosch GmbH、Continental AG、DENSO Corporation、Infineon Technologies AG、NXP Semiconductors、Honeywell International, Inc.、Analog Devices, Inc.、Texas Instruments Incorporated、ON Semiconductor、TE Connectivity、Sensata Technologies, Inc.、Aptiv Plc、Hitachi Automotive Systems、Hella KGaA Hueck & Co.、パナソニック株式会社などがあります。

主な動向:

2025年5月、デンソー株式会社とローム株式会社は、半導体分野における戦略的パートナーシップの構築について基本合意に達したことをお知らせいたします。 本提携により、自動車の電動化・知能化を支えるアナログICを中心とした高品質デバイスのラインアップ強化と開発における協業の深化を図ります。

2024年12月、NXPセミコンダクターズは、車載コネクティビティ・ソリューション・プロバイダーのアビバ・リンクスを2億4,250万ドル相当の全額現金取引で買収することで合意しました。この買収は2025年前半に完了する予定で、NXPセミコンダクターズの車載ネットワーキング&コネクティビティ・ポートフォリオを拡大します。

2024年9月、コンチネンタルとヴィテスコ・テクノロジーズは、会社分割契約に基づき、エンジン制御ユニットとエンジン制御ソフトウェアの供給に関連する調査による費用と負債の適切な配分について合意に達しました。

対象となるセンサーの種類

– 温度センサー

– 圧力センサー

– 位置センサー

– 速度センサー

– 酸素センサー

– LiDARセンサー

– レーダー・センサ

– 超音波センサー

– 慣性センサー(IMU)

– 画像センサー

– 近接センサー

– レベルセンサー

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

– 二輪車

– オフハイウェイ車

対象推進タイプ

– 内燃エンジン(ICE)

– バッテリー電気自動車(BEV)

– ハイブリッド電気自動車(HEV)

– プラグインハイブリッド車(PHEV)

– 燃料電池車(FCV)

販売チャネル

– OEM(相手先ブランド製造)

– アフターマーケット

対象アプリケーション

– パワートレイン

– セーフティ&セキュリティ

– ボディ・エレクトロニクス

– テレマティクス

– エミッションコントロール

– 先進運転支援システム(ADAS)

– 自律走行

対象地域

– 北米

米国

カナダ

o メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用センサーの世界市場:センサータイプ別

5.1 はじめに

5.2 温度センサー

5.3 圧力センサー

5.4 位置センサー

5.5 速度センサー

5.6 酸素センサー

5.7 LiDARセンサー

5.8 レーダーセンサー

5.9 超音波センサー

5.10 慣性センサー(IMU)

5.11 画像センサ

5.12 近接センサー

5.13 レベル・センサ

6 自動車用センサーの世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 小型商用車(LCV)

6.4 大型商用車(HCV)

6.5 二輪車

6.6 オフハイウェイ車

7 自動車用センサーの世界市場:推進力タイプ別

7.1 はじめに

7.2 内燃機関(ICE)

7.3 バッテリー電気自動車(BEV)

7.4 ハイブリッド車(HEV)

7.5 プラグインハイブリッド車(PHEV)

7.6 燃料電池車(FCV)

8 自動車用センサーの世界市場:販売チャネル別

8.1 はじめに

8.2 OEM(相手先ブランド製造)

8.3 アフターマーケット

9 自動車用センサーの世界市場:用途別

9.1 はじめに

9.2 パワートレイン

9.3 安全性とセキュリティ

9.4 ボディ・エレクトロニクス

9.5 テレマティクス

9.6 エミッションコントロール

9.7 先進運転支援システム(ADAS)

9.7.1 車線逸脱警報

9.7.2 アダプティブ・クルーズ・コントロール

9.7.3 死角検出機能

9.7.4 パーキングアシスト

9.8 自動運転

10 自動車用センサーの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Robert Bosch GmbH

12.2 Continental AG

12.3 DENSO Corporation

12.4 Infineon Technologies AG

12.5 NXP Semiconductors

12.6 Honeywell International, Inc.

12.7 Analog Devices, Inc.

12.8 Texas Instruments Incorporated

12.9 ON Semiconductor

12.10 TE Connectivity

12.11 Sensata Technologies, Inc.

12.12 Aptiv Plc

12.13 Hitachi Automotive Systems

12.14 Hella KGaA Hueck & Co.

12.15 Panasonic Corporation

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖