❖本調査資料に関するお問い合わせはこちら❖

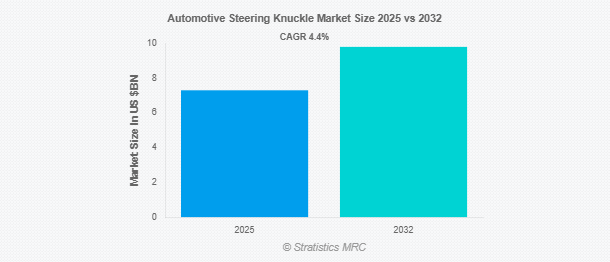

Stratistics MRCによると、自動車用ステアリングナックルの世界市場は2025年に73億ドルを占め、予測期間中の年平均成長率は4.4%で、2032年には98億ドルに達する見込みです。自動車用ステアリングナックルは、ホイールハブを車両のステアリングおよびサスペンションシステムに接続する重要なサスペンション部品です。ブレーキ機能と荷重支持機能をサポートしながら、車輪の回転を容易にします。コントロールアーム、タイロッド、およびストラットを収容するように設計されたナックルは、方向安定性とハンドリング性能を維持する上で極めて重要な役割を果たします。その形状と材料構成は、動的な力に耐えるように設計されており、さまざまな路面状況下で安全かつ応答性の高い車両操作に不可欠です。

市場のダイナミクス

ドライバー

先進運転支援システム(ADAS)と自律走行車の採用

ADASと自律走行技術の統合が進むにつれ、高性能ステアリングナックルの需要に大きな影響を与えています。これらの部品は現在、車両制御と安全性の強化をサポートするために、センサー、アクチュエーター、軽量素材を搭載する必要があります。モジュール式車両構造とステア・バイ・ワイヤシステムへのシフトも、ナックル設計の革新を加速させています。この傾向は、精度と耐久性が重要なプレミアム車両や電気自動車の分野で特に顕著です。

制約:

設計と製造の複雑さ

メーカーは、強度、重量、およびサスペンションやブレーキシステムとの互換性のバランスを取る必要があり、多くの場合、高度なシミュレーションやプロトタイピングツールを必要とします。マルチマテリアルアセンブリや精密鋳造・鍛造技術の使用は、製造コストとリードタイムを増加させます。さらに、動的荷重下での寸法精度と耐疲労性の確保には、厳格な品質管理が要求されます。このような複雑さは、小規模なサプライヤーの足かせとなり、車両プラットフォーム全体のスケーラビリティを制限する可能性があります。

機会:

オフロード車と全地形対応車の需要拡大

オフロード車やユーティリティ車の人気の高まりは、ステアリングナックルメーカーに新たな道を開いています。これらの車両には、極端な地形や衝撃の大きい状況にも耐えられる、堅牢で耐腐食性の高いナックルが必要です。冒険旅行やレクリエーション運転が世界的に人気を集めるにつれ、OEMはオフロードポートフォリオを拡大し、強化サスペンション部品の需要を促しています。さらに、農業分野や防衛分野では特殊車両への投資が進んでおり、耐久性の高いステアリング・ナックルのニーズがさらに高まっています。

脅威

厳しい規制と基準

世界の自動車安全・排ガス規制は、進化するコンプライアンス・ベンチマークを満たすよう部品メーカーに圧力をかけています。ステアリングナックルは、地域によって異なる衝突安全性、材料トレーサビリティ、環境基準を遵守する必要があります。規制機関はライフサイクルアセスメントとリサイクル可能性の指標をますます義務付け、材料の選択と設計プロセスを複雑にしています。コンプライアンス違反は、特に輸出主導型市場において、リコールや風評被害、金銭的な罰則につながる可能性があります。

COVID-19の影響:

COVID-19の流行は自動車のサプライチェーンを混乱させ、原材料の入手可能性とステアリングナックルの製造スケジュールに影響を与えました。ロックダウンや労働力不足が生産の遅れにつながり、自動車販売の減少が短期的な需要に影響を与えました。しかし、この危機は製造業のデジタルトランスフォーメーションと自動化を加速させ、スマート工場と予知保全への投資を促しました。経済が再開するにつれて、個人モビリティと商業輸送に対する旺盛な需要が市場の勢いを復活させました。

予測期間中、乗用車セグメントが最大になる見込み

乗用車セグメントは、生産台数の多さと継続的な設計の進化により、予測期間中に最大の市場シェアを占めると予想されます。これらの車両は、燃費効率と乗り心地を向上させるため、軽量でありながら構造的に健全なナックルを要求しています。安全機能や先進的なサスペンションシステムに対する消費者の嗜好が高まる中、メーカーはマルチリンクセットアップやアダプティブダンピングをサポートするためにナックルの形状を革新しています。また、電気自動車やハイブリッドカーの普及に伴い、回生ブレーキや電子ステアリングモジュールとの統合が必要となり、市場の成長を強化しています。

予測期間中、アルミセグメントのCAGRが最も高くなる見込み

予測期間中、強度対重量比と耐食性に優れるアルミニウム・セグメントが最も高い成長率を示すと予測されます。自動車メーカーが燃費と排ガス目標を達成するために積極的な軽量化戦略を追求する中、アルミニウムが選択材料として浮上しています。鋳造技術と熱処理技術の進歩により、疲労寿命が向上した複雑なアルミニウム製ナックルの生産が可能になりました。さらに、アルミニウムのリサイクル性は持続可能性の目標に合致しているため、電気自動車や高級車での採用が増加し、循環型製造に重点を置くOEMにとって魅力的な材料となっています。

最大のシェアを占める地域:

予測期間中、北米地域は成熟した自動車産業と高性能車への強い需要に牽引され、最大の市場シェアを占めると予想されます。同地域には、先進サスペンション技術や軽量コンポーネントに投資する大手OEMやTier-1サプライヤーが数社あります。自動車の安全性と排ガス規制が、ステアリング・ナックルの設計革新を促しています。さらに、堅牢なステアリングアセンブリーを必要とするSUVやピックアップトラックの人気が、市場の成長をさらに後押ししています。

CAGRが最も高い地域:

予測期間中、急速な都市化、自動車所有率の上昇、製造能力の拡大により、アジア太平洋地域が最も高いCAGRを示すと予測されます。中国、インド、韓国などの国々では、政府の好意的な政策とインフラ整備に支えられ、自動車生産が急増しています。同地域の費用対効果の高い労働力と材料の入手可能性は、現地製造ユニットの設立を目指すグローバル企業を惹きつけています。さらに、電気自動車とスマートモビリティソリューションの普及が進んでいることも、技術的に高度なステアリングナックルの需要を促進しています。

市場の主要プレーヤー

自動車用ステアリングナックル市場の主なプレーヤーには、ZF Friedrichshafen AG、Magna International Inc.、Thyssenkrupp AG、Bharat Forge Ltd.、American Axle & Manufacturing Holdings Inc.、Hitachi Astemo Ltd.、Fawer Automotive Parts Limited Companyが含まれます、 Fawer Automotive Parts Limited Company、JTEKT Corporation、Mevotech LP、Teksid S.p.A.、Neapco Holdings LLC、Waupaca Foundry Inc.、Fagor Ederlan Group、Sundaram Clayton Limited、Wanxiang Group Corporation、日本精工株式会社、Dana Incorporated。

主な動向:

2025年5月、マグナ・インターナショナル・インクは、一般的な企業目的および潜在的な債務借り換えを目的としたユーロおよび米国のシニア・ノート・オファリング(社債発行)を発表。募集書類には、ユーロ債と米ドル債の予定決算日とクーポンの詳細が明記されています。

2025年5月、Bharat Forge Independent coverageが、軽量小型武器およびその他の防衛プロジェクトに関するDRDOとの協力/技術開発について報告。

2025年5月、ゼット・エフ・アフターマーケットは、OTA機能を向上させ、サービスの複雑性を軽減するため、トレーラーOEM向けにソフトウェア・アップデート管理ソリューションとソフトウェア・アップデート・プロセスの簡素化を発表。この製品は、フリート全体のファームウェア/ソフトウェア配布を合理化し、トレーラーオペレーターのダウンタイムを削減することを目的としています。

対象車種

– 乗用車

– 商用車

– その他の車両タイプ

対象となる材料の種類

– 鋳鉄

– 鋼鉄

– アルミニウム

– マグネシウム

– その他の素材

製造工程

– 鋳造

– 鍛造

– 機械加工

– その他の製造工程

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用ステアリングナックルの世界市場:車種別

5.1 はじめに

5.2 乗用車

5.2.1 セダンとハッチバック

5.2.2 SUVとクロスオーバー

5.2.3 その他の乗用車

5.3 商用車

5.3.1 小型商用車(LCV)

5.3.2 大型商用車(HCV)

5.4 その他の車両タイプ

6 自動車用ステアリングナックルの世界市場:材料タイプ別

6.1 はじめに

6.2 鋳鉄

6.2.1 ダクタイル鋳鉄

6.2.2 ねずみ鋳鉄

6.3 鋼

6.4 アルミニウム

6.5 マグネシウム

6.6 その他の素材

7 自動車用ステアリングナックルの世界市場:製造工程別

7.1 はじめに

7.2 鋳造

7.3 鍛造

7.4 機械加工

7.5 その他の製造工程

8 自動車用ステアリングナックルの世界市場:販売チャネル別

8.1 はじめに

8.2 OEMメーカー

8.3 アフターマーケット

9 自動車用ステアリングナックルの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 ZF Friedrichshafen AG

11.2 Magna International Inc.

11.3 Thyssenkrupp AG

11.4 Bharat Forge Ltd.

11.5 American Axle & Manufacturing Holdings Inc.

11.6 Hitachi Astemo Ltd.

11.7 Fawer Automotive Parts Limited Company

11.8 JTEKT Corporation

11.9 Mevotech LP

11.10 Teksid S.p.A.

11.11 Neapco Holdings LLC

11.12 Waupaca Foundry Inc.

11.13 Fagor Ederlan Group

11.14 Sundaram Clayton Limited

11.15 Wanxiang Group Corporation

11.16 NSK Ltd.

11.17 Dana Incorporated

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖