❖本調査資料に関するお問い合わせはこちら❖

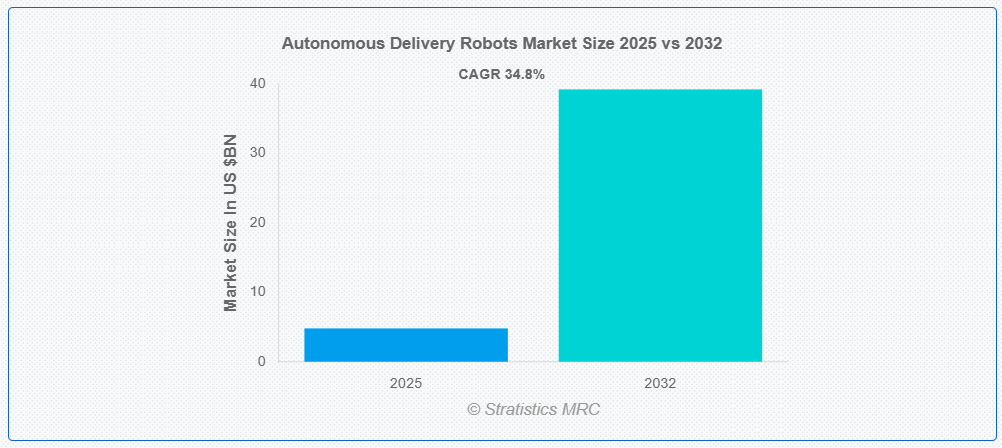

ストラティスティクスMRCによると、世界の自律型配送ロボット市場は2025年に48億ドル規模となり、予測期間中に年平均成長率(CAGR)34.8%で成長し、2032年までに392億ドルに達すると見込まれている。自律型配送ロボットは、人間の介入なしに貨物を輸送するよう設計された自律動作機械である。センサー、GPS、機械学習アルゴリズムを搭載したこれらのロボットは、複雑な環境を自律的に移動し、効率的な配送のために最適化されたルートを辿る。物流、小売、農業分野で広く活用され、業務効率の向上と人件費削減を実現する。スマートインフラやリアルタイムデータシステムとの連携により、拡張性のある非接触型配送ソリューションを支える。自動化が進む中、自律型ロボットはラストマイル配送や施設内物流において不可欠な要素となりつつある。

学術誌『Robotics and Autonomous Systems』の研究によれば、自律型配送ロボットは従来の配送車と比較し、ラストマイル配送における二酸化炭素排出量を最大40%削減できる。同研究では、人口密集都市部において1個あたりの配送コストを約20%低減することも示されている。

市場動向:

推進要因:

IoTおよびAIプラットフォームとのシームレスな接続性

自律型配送ロボットとIoT・AIエコシステムの統合は、ラストマイル物流に革命をもたらしています。これらのロボットはリアルタイムデータストリーム、クラウドベースの分析、エッジコンピューティングを活用し、配送ルートの最適化と動的な都市環境への適応を実現します。AIアルゴリズムは予知保全、障害物回避、自律的意思決定を可能にし、運用信頼性を向上させます。IoTセンサーは位置情報、積載状態、環境条件の継続的モニタリングを可能にする。この接続性は配送速度と精度を向上させるだけでなく、多様な地域にわたる拡張可能なフリート調整を支援する。

制約要因:

積載容量の制限と技術的複雑性

大半のモデルは軽量小包向けに設計されているため、広範な物流用途での使用が制限される。さらに、LiDAR、GPS、コンピュータビジョンなどのナビゲーションシステムの複雑さは、多額の資本投資と専門的なエンジニアリングを必要とする。こうした技術的要件は、コスト重視市場での導入を妨げる可能性がある。加えて、多様な地形や気象条件下での一貫した性能維持は、メーカーにとって依然として課題である。

機会:

多様なレイアウトに対応するカスタマイズ可能なロボットの開発

メーカーは、密集した都市の歩道から病院の屋内廊下まで、様々な環境に適応するため、カスタマイズ可能なシャーシ、車輪構成、貨物コンパートメントに注力している。この柔軟性により、オペレーターは食品配達、小売物流、医療輸送などの特定のユースケースに合わせてロボットを調整できる。プラグアンドプレイ部品やソフトウェアインターフェースの進歩も、より迅速な導入と既存システムとの容易な統合を可能にしている。

脅威:

自律システムに関する明確な基準の欠如

歩道通行、速度制限、責任範囲に関する地域ごとの異なる規制は、製造業者と運用者にとってコンプライアンス上の課題を生み出している。この分断は製品展開を遅らせ、国境を越えた運用を複雑化する。さらに、安全プロトコルやデータプライバシー規制の不一致は、公衆の信頼を損ない普及を妨げる可能性がある。性能、倫理、相互運用性に関するグローバル基準の確立は、ADRの潜在能力を最大限に引き出すために不可欠である。

COVID-19の影響:

COVID-19パンデミックは非接触型配送ソリューションへの関心を加速させ、自律型ロボットを人間の配達員に代わる安全な選択肢として位置づけた。ロックダウンや社会的距離確保の要請により、小売業者や物流企業は特に都市部やキャンパス環境において、玄関先配送のためのADR導入を試験的に進めた。初期のサプライチェーン混乱がハードウェア供給に影響した一方で、人的接触を最小限に抑えるロボットへの需要は急増した。電子商取引や遠隔医療への移行は、外食産業や医療分野などにおける導入をさらに促進した。

予測期間中は半自律型ロボットセグメントが最大規模となる見込み

半自律型ロボットセグメントは、自動化と人的監視のバランスが取れていることから、予測期間中に最大の市場シェアを占めると予想される。これらのロボットは通常、遠隔監視下で動作するか、あらかじめ定義された経路を辿るため、病院、ホテル、キャンパスなどの管理された環境に適している。完全自律型モデルと比較して低コストでシンプルな構造であるため、早期導入者にとって魅力的である。

予測期間中、ハイブリッドエネルギーハーベスティングセグメントが最高CAGRを記録すると予測

予測期間中、ハイブリッドエネルギーハーベスティングセグメントは最も高い成長率を示すと予測される。これらのロボットは太陽光パネル、回生ブレーキ、運動エネルギーシステムを組み合わせてバッテリー寿命を延長し、電力網への依存を低減するためである。持続可能な物流と炭素排出量削減への推進が、エネルギー効率の高い配送ソリューションへの関心を高めている。充電インフラが限られた地域では、ハイブリッド駆動のADRが特に価値が高く、より長い稼働サイクルと低いメンテナンスコストを実現する。

最大のシェアを占める地域:

予測期間中、北米地域は強力な技術インフラと規制の早期導入に支えられ、最大の市場シェアを維持すると予想される。同地域は、小売、医療、食品配達分野におけるロボットスタートアップ、ベンチャーキャピタル資金、パイロットプログラムの堅牢なエコシステムを誇る。サンフランシスコ、オースティン、トロントなどの都市では歩道ロボットが受け入れられており、AmazonやFedExなどの主要企業は自律型物流への投資を継続している。自動化に対する政策支援と消費者の受容性が、北米のADR分野における優位性を強化している。

最高CAGR地域:

予測期間中、北米地域はスマートシティ、省力化技術、持続可能性への重点がADRの急速な導入を推進するため、最高CAGRを示すと予想される。AI、5G接続、フリート管理プラットフォームにおける革新により、都市部と郊外地域を跨いだ拡張可能な運用が可能となっている。さらに、技術企業と自治体政府との提携が規制プロセスを合理化し、商業化を加速させている。当日配送や非接触サービスの需要が高まる中、北米はADRの革新と拡大の中心地であり続けている。

市場における主要企業

自律型配送ロボット市場の主要企業には、Alibaba, Boxbot, Cartken, Cleveron Mobility, Eliport, JD Logistics, Kiwibot, Ottonomy.IO, Panasonic Holdings, Postmate, Relay Robotics, Robomart, Segway Robotics, Serve Robotics, Starship Technologies, TeleRetail, Yandex Rover and Ziplineなどが含まれる。

主な動向:

2025年6月、フードラとスターシップ・テクノロジーズは自律型ロボット配送車両の拡充によりラストマイル体験の革新を継続。本日より、ストックホルム郊外ソルナ地域の追加13,000世帯でサービスを開始。

2025年6月、JDロジスティクス(2618.HK)は、サウジアラビアで「JoyExpress」の開始を発表。中国EC大手JD.com(9618.HK)の物流部門が、海外で自社消費者向け宅配サービスを初めて展開する。

2025年4月、ウォルマートは医療用品・飲食店・食料品のドローン配送を専門とするサンフランシスコ企業Ziplineと提携。ウォルマートは既にJet’s Pizza、Panera、Sweetgreenが参加するZiplineの食品分野パートナーに加わる。

対象ロボットの種類:

• 屋内配送ロボット

• 屋外配送ロボット

• 半自律型ロボット

• 完全自律型ロボット

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象推進方式:

• 電気バッテリー

• 水素燃料電池

• ハイブリッドエネルギーハーベスティング

対象車輪数:

• 3輪

• 4輪

• 6輪

• その他 対応車輪数

対応積載容量:

• 最大10kg

• 10~50kg

• 50kg超

対応用途:

• 食料品・コンビニ配送

• 小包・宅配便(Eコマース)

• 医療用品・医薬品配送

• ホテル客室サービス

• 産業施設内物流

• その他用途

対象エンドユーザー:

• 小売

• 食品・飲料

• 建築・建設

• 空港・交通拠点

• その他エンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル自律配送ロボット市場(ロボットタイプ別)

5.1 概要

5.2 屋内配送ロボット

5.3 屋外配送ロボット

5.4 半自律型ロボット

5.5 完全自律型ロボット

6 グローバル自律型配送ロボット市場、コンポーネント別

6.1 はじめに

6.2 ハードウェア

6.2.1 カメラ&センサー

6.2.2 レーダー&ライダー

6.2.3 モーター&バッテリー

6.2.4 ナビゲーションシステム

6.3 ソフトウェア

6.3.1 AI・機械学習アルゴリズム

6.3.2 フリート管理システム

6.3.3 マッピング・位置特定ソフトウェア

6.4 サービス

6.4.1 統合・導入

6.4.2 メンテナンス・サポート

7 推進方式別グローバル自律配送ロボット市場

7.1 はじめに

7.2 電気バッテリー

7.3 水素燃料電池

7.4 ハイブリッドエネルギーハーベスティング

8 世界の自律型配送ロボット市場、車輪数別

8.1 はじめに

8.2 3輪

8.3 4輪

8.4 6輪

8.5 その他車輪数

9 グローバル自律配送ロボット市場、積載量別

9.1 概要

9.2 10kg以下

9.3 10~50kg

9.4 50kg超

10 グローバル自律型配送ロボット市場、用途別

10.1 はじめに

10.2 食料品・コンビニ配送

10.3 小包・宅配便(Eコマース)

10.4 医療用品・医薬品

10.5 ホテル客室サービス

10.6 産業キャンパス物流

10.7 その他の用途

11 世界の自律型配送ロボット市場、エンドユーザー別

11.1 概要

11.2 小売

11.3 食品・飲料

11.4 建築・建設

11.5 空港・交通ハブ

11.6 その他のエンドユーザー

12 地域別グローバル自律配送ロボット市場

12.1 概要

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 欧州

12.3.1 ドイツ

12.3.2 英国

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他の欧州諸国

12.4 アジア太平洋地域

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米その他

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 UAE

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要動向

13.1 契約・提携・協業・合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 事業拡大

13.5 その他の主要戦略

14 企業プロファイリング

14.1 Alibaba

14.2 Boxbot

14.3 Cartken

14.4 Cleveron Mobility

14.5 Eliport

14.6 JD Logistics

14.7 Kiwibot

14.8 Ottonomy.IO

14.9 Panasonic Holdings

14.10 Postmate

14.11 Relay Robotics

14.12 Robomart

14.13 Segway Robotics

14.14 Serve Robotics

14.15 Starship Technologies

14.16 TeleRetail

14.17 Yandex Rover

14.18 Zipline

表一覧

1 世界の自律型配送ロボット市場見通し:地域別(2024-2032年)(百万ドル)

2 世界の自律型配送ロボット市場見通し:ロボットタイプ別(2024-2032年)(百万ドル)

3 屋内配送ロボット別グローバル自律配送ロボット市場見通し(2024-2032年)(百万ドル)

4 屋外配送ロボット別グローバル自律配送ロボット市場見通し(2024-2032年)(百万ドル)

5 世界の自律型配送ロボット市場見通し:半自律型ロボット別(2024-2032年)(百万ドル)

6 世界の自律型配送ロボット市場見通し:完全自律型ロボット別(2024-2032年)(百万ドル)

7 グローバル自律型配送ロボット市場見通し:コンポーネント別(2024-2032年)(百万ドル)

8 グローバル自律型配送ロボット市場見通し:ハードウェア別(2024-2032年)(百万ドル)

9 カメラ・センサー別グローバル自律配送ロボット市場見通し(2024-2032年)(百万ドル)

10 レーダー・ライダー別グローバル自律配送ロボット市場見通し(2024-2032年)(百万ドル)

11 グローバル自律配送ロボット市場見通し:モーター・バッテリー別(2024-2032年)(百万ドル)

12 グローバル自律配送ロボット市場見通し:ナビゲーションシステム別(2024-2032年)(百万ドル)

13 ソフトウェア別グローバル自律配送ロボット市場見通し(2024-2032年)(百万ドル)

14 AI・機械学習アルゴリズム別グローバル自律配送ロボット市場見通し(2024-2032年)(百万ドル)

15 グローバル自律型配送ロボット市場見通し:フリート管理システム別(2024-2032年)(百万ドル)

16 グローバル自律型配送ロボット市場見通し:マッピング・位置特定ソフトウェア別(2024-2032年)(百万ドル)

17 サービス別グローバル自律配送ロボット市場見通し(2024-2032年)(百万ドル)

18 統合・導入別グローバル自律配送ロボット市場見通し(2024-2032年)(百万ドル)

19 グローバル自律配送ロボット市場見通し:保守・サポート別(2024-2032年)(百万ドル)

20 グローバル自律配送ロボット市場見通し:推進方式別(2024-2032年)(百万ドル)

21 電気バッテリー別グローバル自律配送ロボット市場見通し(2024-2032年)(百万ドル)

22 水素燃料電池別グローバル自律配送ロボット市場見通し(2024-2032年)(百万ドル)

23 世界の自律型配送ロボット市場見通し、ハイブリッドエネルギーハーベスティング別(2024-2032年)(百万ドル)

24 世界の自律型配送ロボット市場見通し、車輪数別(2024-2032年)(百万ドル)

25 グローバル自律型配送ロボット市場見通し、3輪別(2024-2032年)(百万ドル)

26 グローバル自律型配送ロボット市場見通し、4輪別(2024-2032年)(百万ドル)

27 グローバル自律型配送ロボット市場見通し、6輪別(2024-2032年)(百万ドル)

28 グローバル自律型配送ロボット市場見通し、その他車輪数別(2024-2032年)(百万ドル)

29 グローバル自律型配送ロボット市場見通し:積載容量別(2024-2032年)(百万ドル)

30 グローバル自律型配送ロボット市場見通し:10kg以下別(2024-2032年)(百万ドル)

31 グローバル自律型配送ロボット市場見通し、10~50 kg別(2024-2032年)(百万ドル)

32 グローバル自律型配送ロボット市場見通し、50 kg超別(2024-2032年)(百万ドル)

33 グローバル自律型配送ロボット市場見通し:用途別(2024-2032年)(百万ドル)

34 グローバル自律型配送ロボット市場見通し:食料品・コンビニ配送別(2024-2032年)(百万ドル)

35 グローバル自律型配送ロボット市場見通し:小包・宅配便(Eコマース)別(2024-2032年)(百万ドル)

36 グローバル自律型配送ロボット市場見通し:医療供給・医薬品別(2024-2032年)(百万ドル)

37 グローバル自律型配送ロボット市場見通し:ホスピタリティ客室サービス分野別(2024-2032年)(百万ドル)

38 グローバル自律型配送ロボット市場見通し:産業キャンパス物流分野別(2024-2032年)(百万ドル)

39 グローバル自律配送ロボット市場見通し、その他用途別(2024-2032年)(百万ドル)

40 グローバル自律配送ロボット市場見通し、エンドユーザー別(2024-2032年)(百万ドル)

41 グローバル自律配送ロボット市場見通し、小売業別(2024-2032年)(百万ドル)

42 世界の自律型配送ロボット市場見通し:食品・飲料分野別(2024-2032年)(百万ドル)

43 世界の自律型配送ロボット市場見通し:建築・建設分野別(2024-2032年)(百万ドル)

44 グローバル自律型配送ロボット市場見通し:空港・交通ハブ別(2024-2032年)(百万ドル)

45 グローバル自律型配送ロボット市場見通し:その他のエンドユーザー別(2024-2032年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖