❖本調査資料に関するお問い合わせはこちら❖

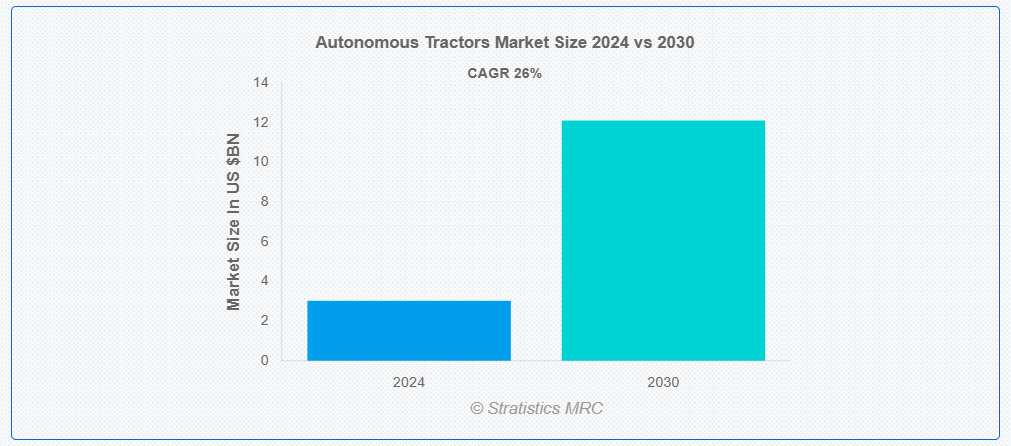

ストラティスティクスMRCによると、世界の自律型トラクター市場は2024年に30億2000万ドル規模であり、予測期間中に年平均成長率(CAGR)26.0%で成長し、2030年までに121億ドルに達すると見込まれている。自律型トラクターは、人間の介入なしに農業作業を実行するよう設計された自動運転農業機械である。GPS、センサー、カメラ、人工知能などの先進型技術を装備したこれらのトラクターは、圃場を自律走行し、精密な耕起、作付け、収穫を実行する。データ駆動型の知見を活用することで効率性を高め、労働力依存度を低減し、資源利用を最適化する。遠隔操作または特定作業向けにプログラムされた自律走行トラクターは、現代の精密農業において中核的な役割を担い、労働力不足といった課題に対処しつつ、農業経営の生産性と持続可能性を向上させる。

インド食糧農業評議会(ICFA)によれば、インドの農業従事者比率は2050年までに25.7%減少すると推定されている。

市場動向:

推進要因:

精密農業への注目の高まり

精密農業は、GPS、センサー、AIなどの先進型技術を活用して農業手法を最適化します。自律走行トラクターは、こうしたニーズに完全に合致します。これらのトラクターは、耕起、播種、収穫などの作業を自動化し、人的ミスや人件費を削減することで効率性を向上させます。また、リアルタイムのデータと分析を提供し、農家が情報に基づいた意思決定を行い、より高い収穫量を実現することを可能にします。持続可能性の重要性が高まる中、自律走行トラクターは燃料や肥料などの資源浪費を最小限に抑え、精密農業の目標をさらに支援します。精密農業と自動化のこの相乗効果が、市場の需要と革新を促進しています。

抑制要因:

農家における技術的専門知識の不足

農家は、ソフトウェアやセンサーの理解を必要とする自律システムの複雑さに圧倒される可能性があります。トレーニングプログラムの不足により、これらの先進型機械の操作・保守が困難です。十分な知識がない場合、高額な故障や修理への懸念が生じます。さらに、農家は自律走行トラクターの信頼性や安全性に対して懐疑的であることが多く、技術サポートの不足も導入を阻害します。トラブルシューティングの即時支援が得られないためです。この知識格差は、農家がトラクターの潜在能力を十分に活用する妨げにもなっています。

機会:

小規模農業におけるロボット技術の採用

小規模農家は、特に農業従事者の高齢化が進む地域において、手作業への依存を減らすため自律走行トラクターの導入を加速させている。これらのトラクターは、作付け、収穫、灌漑などの作業精度を高め、収穫量の増加と廃棄物の削減につながる。ロボット技術の統合は長期的な運営コスト削減にも寄与し、小規模農業経営における先進型技術の普及を促進する。さらにAIと機械学習の進歩により、多様な地形や農業ニーズへの適応が可能となった。結果として、小規模農業におけるロボット技術の採用拡大は、自律走行トラクター市場のグローバルな拡大を牽引する主要因となっている。

脅威:

気候変動の影響

洪水、干ばつ、暴風雨などの異常気象は農業インフラを損ない、農作業を妨げます。こうした予測不可能な気象パターンの変化は自律走行トラクターの効率的な運用を困難にし、技術への需要を減退させます。さらに、気温上昇と土壌劣化により、より先進型で高コストな技術が必要となる可能性があり、市場の手頃な価格設定に影響を及ぼします。気候変動の影響を受けやすい地域の農家は、新技術よりも従来の手法を優先する可能性があります。最後に、気候関連の規制変更により農業活動に追加制限が課され、市場成長が鈍化する可能性がある。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの課題、労働力不足、生産停止により自律走行トラクター市場を混乱させた。農家は先進型機械の導入遅延に直面し、経済活動の減退が農業への資本投資を減少させた。しかしこの危機は、労働力不足の解消と効率化に向けた自動化の重要性を浮き彫りにした。パンデミック後、農業セクターがレジリエンス強化のため自動化を優先する中、市場は回復基調にある。スマート農業への政府支援と自律技術への認知度向上により導入が加速し、市場は持続可能で技術主導のソリューションへと再構築されている。

予測期間中、穀物・穀類セグメントが最大規模となる見込み

穀物・穀類セグメントは、世界的な広範な栽培面積と高い需要により、収益性の高い成長が見込まれる。自律走行トラクターは、穀物生産に不可欠な大規模農業作業を効率的に処理することで生産性を向上させる。繁忙期に不足しがちな人件費への依存度を低減し、作付けと収穫の適期確保を実現する。自律走行トラクターの先進型技術は精密農業を可能にし、種子の配置を最適化して廃棄物を最小限に抑える。これにより収量向上とコスト削減が図られ、世界的に高まる穀物需要に対応している。

収穫セグメントは予測期間中に最高のCAGRを示すと予想される

収穫セグメントは、運用効率の向上と人件費削減により、予測期間中に最高のCAGR成長を遂げると見込まれる。自動化の進展により、自律走行トラクターは最小限の人為的介入で、作付け、施肥、収穫といった精密な作業を実行できる。これにより、作物の収量向上と最適化された圃場管理が実現する。GPSとAI技術を搭載した自律走行トラクターは畑内を自律航行でき、従来型トラクターよりも効率的です。その結果、農業における生産性向上と持続可能な手法への需要増が市場成長を加速させています。

最大シェア地域:

アジア太平洋地域は、ロボット工学とAI技術の進歩を背景に、予測期間中に最大の市場シェアを占めると予想されます。中国、インド、日本などの国々は、効率的な農業手法への需要増により主導的役割を果たしています。農業分野における労働力不足の深刻化と生産性向上の必要性が、導入加速の主要因である。さらに、スマート農業への政府主導の施策や投資が市場を後押ししている。同地域の巨大な農業セクターを背景に、自律走行トラクターの需要は今後数年間にわたり拡大を続ける見込みである。

最高CAGR地域:

北米は予測期間中、効率的で費用対効果の高い農業ソリューションへの需要増加により、最高CAGRを記録すると予測される。この成長に寄与する主な要因には、労働力不足と農業作業における効率性向上の必要性が挙げられる。人工知能(AI)、機械学習、GPSシステムにおける技術進歩が自律走行トラクターの導入を加速させている。農家は労働コスト削減、精度向上、生産性向上のためにこれらのトラクターを導入している。米国は政府の取り組みと大規模な農業セクターに支えられ、市場をリードしている。自動化がより手頃で信頼性の高いものになるにつれ、今後数年間で市場の継続的な成長と革新が見込まれる。

市場の主要企業

自律走行トラクター市場でプロファイルされている主要企業には、Deere & Company、CNH Industrial N.V.、AGCO Corporation、クボタ株式会社、Mahindra & Mahindra Ltd.、Claas KGaA mbH、 ヤンマーホールディングス株式会社、Trimble Inc.、Raven Industries, Inc.、Autonomous Tractor Corporation、Bear Flag Robotics、Kinze Manufacturing, Inc.、Fendt、Hexagon Agriculture、Ag Leader Technology、AgXeed B.V.、Dutch Power Company、Zetor Tractors a.s.などが挙げられる。

主な動向:

2024年6月、CNHインダストリアルは自律技術企業ブルーホワイトとの多段階パートナーシップを発表。この協業はブルーホワイトの自律ソリューションをニューホランドトラクターに統合し、果樹園・ブドウ園・その他特殊作物分野での完全自律運転を実現することを目的とした。

2024年1月、ディアはスペースXとの戦略的提携を発表し、スターリンクネットワークを通じた衛星通信サービスを農家へ提供。この取り組みは農村地域の接続性向上を目指し、精密農業技術の利用促進と農家の業務効率化を図る。

2023年11月、CNHインダストリアルはコンパクトトラクター製品ラインの強化を目的に、LSトラクターとの提携を拡大した。本合意には、CNHの製造能力とLSトラクターの部品・エンジニアリング技術を組み合わせたインドおよび韓国での現地生産が含まれ、市場競争力の強化を図る。

対象トラクターの種類:

• 小型自律走行トラクター

• 中型自律走行トラクター

• 大型自律走行トラクター

対象作物タイプ:

• 穀物・豆類

• 油糧種子・豆類

• 果物・野菜

• その他の作物タイプ

対象コンポーネント:

• ライダー

• レーダー

• GPSシステム

• カメラビジョンシステム

• 超音波センサー

• ハンドヘルドデバイス

• その他のコンポーネント

対象出力範囲:

• 最大30馬力

• 30馬力~100馬力

• 100馬力超

対象用途:

• 耕起(一次耕起・二次耕起)

• 種まき

• 収穫

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 世界の自律型トラクター市場、トラクターの種類別

5.1 はじめに

5.2 小型自律型トラクター

5.3 中型自律型トラクター

5.4 大型自律型トラクター

6 世界の自律型トラクター市場、作物の種類別

6.1 はじめに

6.2 穀類・穀物

6.3 油糧種子・豆類

6.4 果物・野菜

6.5 その他の作物タイプ

7 世界の自律走行トラクター市場、コンポーネント別

7.1 概要

7.2 LiDAR

7.3 レーダー

7.4 GPSシステム

7.5 カメラビジョンシステム

7.6 超音波センサー

7.7 ハンドヘルドデバイス

7.7 その他のコンポーネント

8 出力別グローバル自律型トラクター市場

8.1 概要

8.2 30馬力以下

8.3 30馬力~100馬力

8.4 100馬力超

9 グローバル自律型トラクター市場、用途別

9.1 概要

9.2 耕起(一次耕起・二次耕起)

9.3 播種

9.4 収穫

9.5 その他の用途

10 地理別グローバル自律型トラクター市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Deere & Company

12.2 CNH Industrial N.V.

12.3 AGCO Corporation

12.4 Kubota Corporation

12.5 Mahindra & Mahindra Ltd.

12.6 Claas KGaA mbH

12.7 Yanmar Holdings Co., Ltd.

12.8 Trimble Inc.

12.9 Raven Industries, Inc.

12.10 Autonomous Tractor Corporation

12.11 Bear Flag Robotics

12.12 Kinze Manufacturing, Inc.

12.13 Fendt

12.14 Hexagon Agriculture

12.15 Ag Leader Technology

12.16 AgXeed B.V.

12.17 Dutch Power Company

12.18 Zetor Tractors a.s.

12.13 フェント

12.14 ヘキサゴン・アグリカルチャー

12.15 アグリーダー・テクノロジー

12.16 アグシードB.V.

12.17 ダッチ・パワー・カンパニー

12.18 ゼトール・トラクターズa.s.

表一覧

1 地域別自律型トラクター世界市場見通し(2022-2030年)(百万ドル)

2 トラクタータイプ別自律型トラクター世界市場見通し(2022-2030年)(百万ドル)

3 小型自律型トラクター別自律型トラクター世界市場見通し(2022-2030年)(百万ドル)

4 中型自律型トラクター別グローバル市場見通し(2022-2030年)(百万ドル)

5 大型自律型トラクター別グローバル市場見通し(2022-2030年)(百万ドル)

6 世界の自律型トラクター市場見通し、作物タイプ別(2022-2030年)(百万ドル)

7 世界の自律型トラクター市場見通し、穀類・穀物別(2022-2030年)(百万ドル)

8 世界の自律型トラクター市場見通し、油糧種子・豆類別(2022-2030年) (百万ドル)

9 世界の自律走行トラクター市場見通し:果物・野菜別(2022-2030年)(百万ドル)

10 世界の自律走行トラクター市場見通し:その他の作物タイプ別(2022-2030年)(百万ドル)

11 世界の自律走行トラクター市場見通し:コンポーネント別(2022-2030年)(百万ドル)

12 世界の自律走行トラクター市場見通し:LiDAR別(2022-2030年)(百万ドル)

13 世界の自律走行トラクター市場見通し:レーダー別(2022-2030年)(百万ドル)

14 グローバル自律型トラクター市場見通し:GPSシステム別(2022-2030年)(百万ドル)

15 グローバル自律型トラクター市場見通し:カメラビジョンシステム別(2022-2030年)(百万ドル)

16 グローバル自律型トラクター市場見通し:超音波センサー別(2022-2030年)(百万ドル)

17 ハンドヘルドデバイス別グローバル自律型トラクター市場見通し(2022-2030年)(百万ドル)

18 その他コンポーネント別グローバル自律型トラクター市場見通し(2022-2030年)(百万ドル)

19 世界の自律走行トラクター市場見通し:出力別(2022-2030年)(百万ドル)

20 世界の自律走行トラクター市場見通し:30馬力以下別(2022-2030年)(百万ドル)

21 グローバル自律型トラクター市場見通し:30馬力~100馬力別(2022-2030年)(百万ドル)

22 グローバル自律型トラクター市場見通し:100馬力超別(2022-2030年)(百万ドル)

23 用途別グローバル自律型トラクター市場見通し(2022-2030年)(百万ドル)

24 耕起別(一次耕起・二次耕起)グローバル自律型トラクター市場見通し(2022-2030年)(百万ドル)

25 世界の自律型トラクター市場見通し:種まき用途別(2022-2030年)(百万ドル)

26 世界の自律型トラクター市場見通し:収穫用途別(2022-2030年)(百万ドル)

27 世界の自律型トラクター市場見通し:その他の用途別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖