❖本調査資料に関するお問い合わせはこちら❖

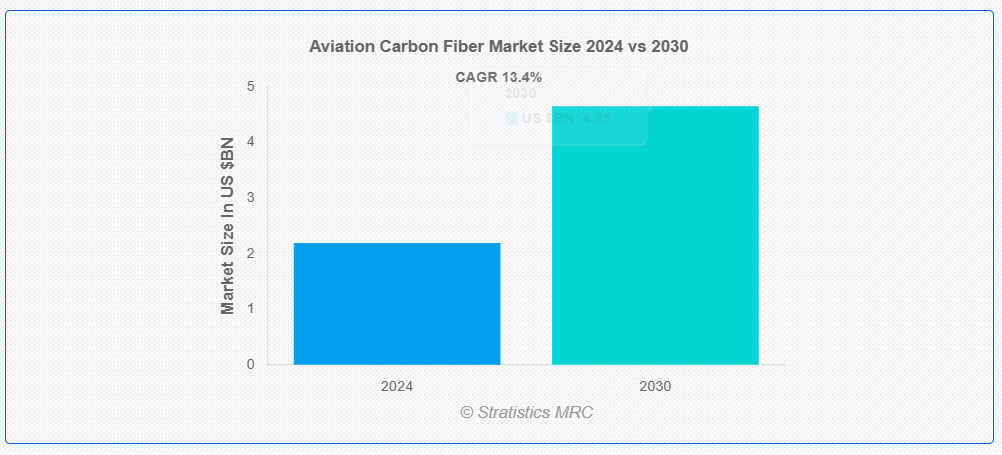

ストラテジックス・MRCの調査によると、2024年のグローバル航空用カーボンファイバー市場は$2.19億ドルと推計され、2030年までに$4.65億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)13.4%で成長すると見込まれています。航空用カーボンファイバーは、航空宇宙産業において航空機の機体、翼、内装など重要な部品の製造に広く使用される軽量で高強度な複合材料です。この材料は、優れた強度対重量比で知られており、航空機の重量を軽減することで燃料効率を向上させ、排出量を削減します。

国際航空運送協会(IATA)によると、2023年2月の航空旅客需要は2022年2月と比較して55.5%増加し、より燃料効率が高く軽量な航空機への需要を後押ししています。

市場動向:

要因:

軽量で燃料効率の良い航空機への需要

軽量で燃料効率の良い航空機への需要の増加は、航空用炭素繊維市場を牽引する主要な要因の一つです。炭素繊維複合材料は優れた強度対重量比を有するため、製造メーカーは航空機の総重量を大幅に削減することが可能です。航空業界の持続可能性目標を達成するため、より軽量な航空機は燃料消費量を削減し、運営コストと二酸化炭素排出量を低減する必要があります。さらに、厳格な排出規制と燃料価格の上昇により、カーボンファイバーのような軽量材料の使用は、製造業者と航空会社にとって戦略的に不可欠となっています。

制約要因:

高コストの製造費用

製造コストの高さは、航空用カーボンファイバー市場の拡大を制約する主要な要因の一つです。カーボンファイバーの製造には、高温炭化などの複雑な工程が必要であり、高度な機械設備とエネルギー集約的な作業が求められます。さらに、ピッチやポリアクリロニトリル(PAN)などの原材料のコストも高く、製造コストはさらに上昇しています。また、技術進歩により生産効率は向上しているものの、航空機用炭素繊維の高品質化が進んでいるため、特に小規模メーカーや低予算の航空機プロジェクトにとっては、依然としてコストが障壁となっています。コスト競争力が重要な分野では、このコスト要因が採用を妨げる要因となっています。

機会:

ハイブリッドおよび電気式航空機の開発

航空分野における炭素繊維の主要な成長分野の一つは、電気式およびハイブリッド航空機の導入です。これらの航空機では、エネルギー効率を最大化し飛行距離を延長するため、高強度対重量比を有する材料が不可欠です。このような用途において、カーボンファイバー複合材は、重量を大幅に増加させずに必要な構造強度を提供するため、理想的な材料です。さらに、航空業界が次世代推進システムの研究開発に大規模な投資を行うに伴い、カーボンファイバーのような最先端の軽量材料の需要はさらに増加すると予想されます。これらの応用分野に焦点を当てた企業は、ダイナミックで極めて創造的な市場ニッチを攻略できる可能性があります。

脅威:

他の素材との厳しい競争

先進型のガラス繊維複合材、チタン、アルミニウム・リチウム合金などは、炭素繊維の優れた強度対重量比に匹敵する軽量素材であり、炭素繊維と激しい競争を繰り広げています。これらの代替素材は、特に大幅な軽量化が最優先事項ではない用途では、製造が容易で安価であることが多く、炭素繊維の代替素材として注目されています。さらに、これらの代替素材の研究開発が継続的に進められ、その性能が向上していることから、炭素繊維の航空業界における優位性に直接的な脅威となっています。炭素繊維の市場シェアは、メーカーが性能よりもコストを優先する場合に減少する可能性があります。

COVID-19の影響:

COVID-19パンデミックは、航空旅行と航空宇宙産業の世界的な混乱により、航空用炭素繊維市場に重大な影響を与えました。航空会社が拡張計画を縮小し、航空機の納入を延期し、機材を地上待機させた結果、炭素繊維の主要な需要源である新規航空機の需要が減少しました。さらに、人材不足、サプライチェーンの混乱、製造停止により、生産遅延とコスト増加が深刻化しました。また、メーカーと航空会社がコスト削減戦略に注力したため、カーボンファイバーを含む先端材料への投資も縮小されました。パンデミック後の時代には、持続可能性と軽量化素材への再注目により、業界が回復し、市場は成長を加速すると予想されています。

プレプレグセグメントが予測期間中に最大の市場規模を占めると予想されています

プレプレグセグメントが最大の市場シェアを占めると予測されています。樹脂システムで事前に含浸されたカーボンファイバーは「プレプレグ」と呼ばれ、航空宇宙分野での優れた性能と製造プロセスの効率化を保証します。翼、機体、尾翼など、精度と強度対重量比が重要な航空機構造部品に広く使用されているため、このセグメントが支配的です。さらに、プレプレグは、一貫性、耐久性、優れた機械的特性により、航空機の性能と燃料効率を向上させる軽量で高強度な部品の製造に最適な選択肢です。

再生炭素繊維セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

航空機用炭素繊維市場において、再生炭素繊維セグメントは最も高いCAGRで成長すると予測されています。航空宇宙業界のコスト効率性と持続可能性への注目が高まる中、リサイクル複合材から製造される再生炭素繊維の採用が急増しています。再生炭素繊維は、特に環境規制が厳格化し、業界が循環型経済を目指す中で、非 critical 用途において原生材料の競争力のある代替品として、優れた機械的特性維持が可能です。さらに、航空業界の持続可能性の目標に沿って、より高品質の製品と廃棄物の削減を可能にするリサイクル技術の開発も、その使用の拡大を後押ししています。

最大のシェアを占める地域:

航空宇宙産業が確立されており、ボーイングやロッキード・マーティンなどの大手航空機メーカーが拠点を置いていることから、北米地域は航空用炭素繊維市場で最大のシェアを占めると予想されています。炭素繊維および複合材料に関する強力なサプライチェーン、研究開発への多額の投資、最先端の製造技術が、この地域にとって有利な要因となっています。炭素繊維の採用は、北米、特に民間および防衛分野における軽量で燃料効率の高い航空機の需要の高まりも後押ししています。さらに、政府の取り組みや軍事近代化プログラムにより、北米は現在、世界の航空用炭素繊維市場を支配しています。

最も高い年平均成長率(CAGR)を有する地域:

中国、インド、日本などの航空産業の急速な拡大により、アジア太平洋地域は航空用炭素繊維市場で最も高いCAGRを記録すると予測されています。軍事用および商業用航空機への需要増加に伴い、これらの国々は航空宇宙産業の成長に多額の投資を行っています。この地域では、製造能力の拡大と航空・防衛産業を支援する政府プログラムにより、炭素繊維やその他の軽量で燃料効率の高い素材に対する需要が高まっています。さらに、この地域の力強い市場成長は、新しい航空機プログラムの出現と持続可能性への関心の高まりも後押ししています。

市場の主要企業

航空用炭素繊維市場の主要企業には、 DuPont de Nemours, Inc., Mitsubishi Chemical Corporation, Hexcel Corporation, Formosa Plastics Corporation, BGF Industries Inc., SGL Carbon SE, Hyosung, Solvay S.A., Teijin Limited, Nippon Steel Corporation, Zoltek Companies Incorporated, Aernnova Aerospace, Chomarat Group, Park Aerospace Corp and Toray Industries, Incなどが挙げられます。

主要な動向:

2024年9月、三菱商事株式会社とエクソンモービル・コーポレーションは、テキサス州ベイタウンにあるエクソンモービルの施設における三菱商事の参画に関するプロジェクト基本合意書を締結しました。この施設では、二酸化炭素(CO2)の約98%を除去したほぼ炭素フリーの水素と低炭素アンモニアの生産が予定されています。

2024年6月、デュポンは、医療機器の設計、開発、製造に特化した医療機器受託製造大手であるドナテッレ・プラスチック・インコーポレイテッドの買収に関する合意を発表しました。この取引は、慣例的なクロージング条件の履行と規制当局の承認取得を条件に、2024年第3四半期中に完了する見込みです。

2024年5月、ヘクセル・コーポレーションとフェアマットは、ヘクセル・ソルトレイクシティから供給されるカーボンファイバー複合材料を、各種商業市場向けに販売される複合材料の再利用のためにリサイクルする10年間の合意を発表しました。フェアマットは最近、ヘクセル・ソルトレイクシティの敷地近くにある新築の15,000平方フィートのリサイクル施設をオープンしました。同社によると、この施設は北米最大の高性能カーボンファイバー製造施設です。

対象製品タイプ:

• プレプレグ

• 不織布

• 織布

• 切断炭素繊維

対象原材料:

• PANベース炭素繊維

• ピッチベース炭素繊維

• 再生炭素繊維

対象タイプ:

• 連続

• 長

• 短

対象最終ユーザー:

• 商業

• 軍事

• 回転翼機

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空用カーボンファイバー市場、製品タイプ別

5.1 概要

5.2 プレプレグ

5.3 不織布

5.4 織物

5.5 切断カーボンファイバー

6 グローバル航空用カーボンファイバー市場、原材料別

6.1 概要

6.2 PANベースの炭素繊維

6.3 ピッチベースの炭素繊維

6.4 再生炭素繊維

7 グローバル航空用炭素繊維市場、タイプ別

7.1 概要

7.2 連続型

7.3 長繊維

7.4 短繊維

8 グローバル航空用炭素繊維市場、最終用途別

8.1 概要

8.2 商業用

8.3 軍事用

8.4 回転翼機

8.5 その他の最終用途

9 グローバル航空用カーボンファイバー市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 大韓民国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 デュポン・デ・ネムール・インク

11.2 三菱化学株式会社

11.3 ヘクセル・コーポレーション

11.4 フォルモサ・プラスチック・コーポレーション

11.5 BGFインダストリーズ・インク

11.6 SGLカーボンSE

11.7 ヒュンソン

11.8 ソルベイ・S.A.

11.9 テイジン・リミテッド

11.10 日本製鉄株式会社

11.11 ゾルテック・カンパニーズ・インコーポレイテッド

11.12 アエルノバ・エアロスペース

11.13 チョマレート・グループ

11.14 パーク・エアロスペース・コーポレーション

11.15 トロイ・インダストリーズ株式会社

表の一覧

1 グローバル航空用カーボンファイバー市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空用カーボンファイバー市場動向(製品タイプ別)(2022-2030年)($MN)

3 グローバル航空用カーボンファイバー市場動向(プレプレグ別)(2022-2030年)($MN)

4 グローバル航空用カーボンファイバー市場動向(不織布別)(2022-2030年)($MN)

5 グローバル航空用カーボンファイバー市場動向(織物別)(2022-2030年)($MN)

6 グローバル航空用カーボンファイバー市場動向(切断カーボンファイバー別)(2022-2030年)($MN)

7 グローバル航空用カーボンファイバー市場動向(原材料別)(2022-2030年)($MN)

8 グローバル航空用カーボンファイバー市場動向:PANベースのカーボンファイバー別(2022-2030年)($MN)

9 グローバル航空用カーボンファイバー市場動向(ピッチベースのカーボンファイバー別)(2022-2030年)($MN)

10 グローバル航空用カーボンファイバー市場動向(再生カーボンファイバー別)(2022-2030年)($MN)

11 グローバル航空用カーボンファイバー市場動向(タイプ別)(2022-2030年)($MN)

12 グローバル航空用カーボンファイバー市場動向(連続型別)(2022-2030年)($MN)

13 グローバル航空用カーボンファイバー市場動向(長繊維型別)(2022-2030年)($MN)

14 グローバル航空用カーボンファイバー市場動向(短繊維型別)(2022-2030年)($MN)

15 グローバル航空用カーボンファイバー市場動向:エンドユーザー別(2022-2030年)($MN)

16 グローバル航空用カーボンファイバー市場動向:商業用(2022-2030年)($MN)

17 グローバル航空用カーボンファイバー市場動向:軍事用(2022-2030年)($MN)

18 グローバル航空用カーボンファイバー市場動向(ロータークラフト別)(2022-2030年)($MN)

19 グローバル航空用カーボンファイバー市場動向(その他の最終用途別)(2022-2030年)($MN)

20 北米航空用カーボンファイバー市場動向(国別)(2022-2030年)($MN)

21 北米航空用炭素繊維市場動向(製品タイプ別)(2022-2030年)($MN)

22 北米航空用炭素繊維市場動向(プリプレグ別)(2022-2030年)($MN)

23 北米航空用炭素繊維市場動向(不織布別)(2022-2030年)($MN)

24 北米航空用カーボンファイバー市場動向(織物別)(2022-2030年)($MN)

25 北米航空用カーボンファイバー市場動向(切断カーボンファイバー別)(2022-2030年)($MN)

26 北米航空用カーボンファイバー市場動向(原材料別)(2022-2030年)($MN)

27 北米航空用カーボンファイバー市場動向(PANベースのカーボンファイバー別)(2022-2030年) ($MN)

28 北米航空用カーボンファイバー市場動向、ピッチベースのカーボンファイバー別(2022-2030年)($MN)

29 北米航空用カーボンファイバー市場動向、再生カーボンファイバー別(2022-2030年)($MN)

30 北米航空用カーボンファイバー市場動向(タイプ別)(2022-2030年)($MN)

31 北米航空用カーボンファイバー市場動向(連続型別)(2022-2030年)($MN)

32 北米航空用カーボンファイバー市場動向(長繊維型別)(2022-2030年)($MN)

33 北米航空用カーボンファイバー市場動向(短繊維別)(2022-2030年)($MN)

34 北米航空用カーボンファイバー市場動向(用途別)(2022-2030年)($MN)

35 北米航空用カーボンファイバー市場動向(用途別)(商業用)(2022-2030年)($MN)

36 北米航空用カーボンファイバー市場動向(用途別)(軍事用)(2022-2030年)($MN)

37 北米航空用カーボンファイバー市場動向(ロータークラフト別)(2022-2030年)($MN)

38 北米航空用カーボンファイバー市場動向(その他の最終用途別)(2022-2030年)($MN)

39 欧州航空用カーボンファイバー市場動向(国別)(2022-2030年)($MN)

40 欧州航空用炭素繊維市場動向(製品タイプ別)(2022-2030年)($MN)

41 欧州航空用炭素繊維市場動向(プリプレグ別)(2022-2030年)($MN)

42 欧州航空用炭素繊維市場動向(不織布別)(2022-2030年)($MN)

43 欧州航空用炭素繊維市場動向(織物別)(2022-2030年)($MN)

44 欧州航空用炭素繊維市場動向(切断炭素繊維別)(2022-2030年)($MN)

45 欧州航空用炭素繊維市場動向(原材料別)(2022-2030年)($MN)

46 欧州航空用カーボンファイバー市場動向(PANベースのカーボンファイバー別)(2022-2030年)($MN)

47 欧州航空用カーボンファイバー市場動向(ピッチベースのカーボンファイバー別)(2022-2030年)($MN)

48 欧州航空用カーボンファイバー市場動向(再生カーボンファイバー別)(2022-2030年)($MN)

49 欧州航空用炭素繊維市場動向(タイプ別)(2022-2030年)($MN)

50 欧州航空用炭素繊維市場動向(連続製造別)(2022-2030年)($MN)

51 欧州航空用カーボンファイバー市場動向(長さ別)(2022-2030年)($MN)

52 欧州航空用カーボンファイバー市場動向(短繊維別)(2022-2030年)($MN)

53 欧州航空用カーボンファイバー市場動向(最終用途別)(2022-2030年)($MN)

54 欧州航空用カーボンファイバー市場動向(商業用)(2022-2030年)($MN)

55 欧州航空用カーボンファイバー市場動向(軍事用)(2022-2030年)($MN)

56 欧州航空用カーボンファイバー市場動向(ロータークラフト別)(2022-2030年)($MN)

57 欧州航空用カーボンファイバー市場動向(その他の最終用途別)(2022-2030年)($MN)

58 アジア太平洋航空用カーボンファイバー市場動向(国別)(2022-2030年)($MN)

59 アジア太平洋地域航空用炭素繊維市場動向(製品タイプ別)(2022-2030年)($MN)

60 アジア太平洋地域航空用炭素繊維市場動向(プリプレグ別)(2022-2030年)($MN)

61 アジア太平洋地域航空用炭素繊維市場動向、不織布別(2022-2030年)($MN)

62 アジア太平洋地域航空用炭素繊維市場動向、織物別(2022-2030年)($MN)

63 アジア太平洋地域航空用炭素繊維市場動向、切断炭素繊維別(2022-2030年) ($MN)

64 アジア太平洋地域航空用炭素繊維市場動向(原材料別)(2022-2030年)($MN)

65 アジア太平洋地域航空用カーボンファイバー市場動向(PANベースのカーボンファイバー別)(2022-2030年)($MN)

66 アジア太平洋地域航空用カーボンファイバー市場動向(ピッチベースのカーボンファイバー別)(2022-2030年)($MN)

67 アジア太平洋地域航空用カーボンファイバー市場動向(再生カーボンファイバー別)(2022-2030年)($MN)

68 アジア太平洋地域航空用カーボンファイバー市場動向(タイプ別)(2022-2030年)($MN)

69 アジア太平洋地域航空用カーボンファイバー市場動向(連続型別)(2022-2030年)($MN)

70 アジア太平洋地域航空用カーボンファイバー市場動向(長繊維型別)(2022-2030年)($MN)

71 アジア太平洋地域航空用カーボンファイバー市場動向(短繊維型別)(2022-2030年)($MN)

72 アジア太平洋地域航空用カーボンファイバー市場動向(用途別)(2022-2030年)($MN)

73 アジア太平洋地域航空用カーボンファイバー市場動向(用途別)(商業用)(2022-2030年)($MN)

74 アジア太平洋地域航空用カーボンファイバー市場動向(用途別)(軍事用)(2022-2030年)($MN)

75 アジア太平洋地域航空用炭素繊維市場動向(ロータークラフト別)(2022-2030年)($MN)

76 アジア太平洋地域航空用炭素繊維市場動向(その他の最終用途別)(2022-2030年)($MN)

77 南米航空用炭素繊維市場動向(国別)(2022-2030年)($MN)

78 南米航空用炭素繊維市場動向(製品タイプ別)(2022-2030年)($MN)

79 南米航空用炭素繊維市場動向(プリプレグ別)(2022-2030年)($MN)

80 南米航空用炭素繊維市場動向:不織布別(2022-2030年)($MN)

81 南米航空用カーボンファイバー市場動向(織物別)(2022-2030年)($MN)

82 南米航空用カーボンファイバー市場動向(切断カーボンファイバー別)(2022-2030年)($MN)

83 南米航空用カーボンファイバー市場動向(原材料別)(2022-2030年)($MN)

84 南米航空用カーボンファイバー市場動向(PANベースのカーボンファイバー別)(2022-2030年)($MN)

85 南米航空用カーボンファイバー市場動向(ピッチベースのカーボンファイバー別)(2022-2030年)($MN)

86 南米航空用カーボンファイバー市場動向(再生カーボンファイバー別)(2022-2030年)($MN)

87 南米航空用カーボンファイバー市場動向(タイプ別)(2022-2030年)($MN)

88 南米航空用カーボンファイバー市場動向(連続型別)(2022-2030年)($MN)

89 南米航空用カーボンファイバー市場動向(長さ別)(2022-2030年)($MN)

90 南米航空用カーボンファイバー市場動向(短さ別)(2022-2030年)($MN)

91 南米航空用カーボンファイバー市場動向(最終用途別)(2022-2030年)($MN)

92 南米航空用炭素繊維市場動向(用途別)(2022-2030年)($MN)

93 南米航空用炭素繊維市場動向(用途別)(軍事用)(2022-2030年)($MN)

94 南米航空用炭素繊維市場動向(用途別)(回転翼機用)(2022-2030年)($MN)

95 南米航空用炭素繊維市場動向、その他の最終用途別(2022-2030年)($MN)

96 中東・アフリカ航空用炭素繊維市場動向、国別(2022-2030年)($MN)

97 中東・アフリカ航空用炭素繊維市場動向(製品タイプ別)(2022-2030年)($MN)

98 中東・アフリカ航空用炭素繊維市場動向(プリプレグ別)(2022-2030年)($MN)

99 中東・アフリカ航空用カーボンファイバー市場動向(非織布別)(2022-2030年)($MN)

100 中東・アフリカ航空用カーボンファイバー市場動向(織布別)(2022-2030年)($MN)

101 中東・アフリカ航空用カーボンファイバー市場動向(切断カーボンファイバー別)(2022-2030年)($MN)

102 中東・アフリカ航空用カーボンファイバー市場動向(原材料別)(2022-2030年)($MN)

103 中東・アフリカ航空用カーボンファイバー市場動向(PANベースのカーボンファイバー別) (2022-2030) ($MN)

104 中東・アフリカ航空用カーボンファイバー市場動向、ピッチベースのカーボンファイバー別(2022-2030) ($MN)

105 中東・アフリカ航空用カーボンファイバー市場動向、再生カーボンファイバー別(2022-2030) ($MN)

106 中東・アフリカ航空用炭素繊維市場動向(タイプ別)(2022-2030年)($MN)

107 中東・アフリカ航空用炭素繊維市場動向(連続製造別)(2022-2030年)($MN)

108 中東・アフリカ航空用炭素繊維市場動向(長繊維別)(2022-2030年)($MN) (2022-2030) ($MN)

109 中東・アフリカ航空用炭素繊維市場動向(短繊維別)(2022-2030年) ($MN)

110 中東・アフリカ航空用炭素繊維市場動向(最終用途別)(2022-2030年) ($MN)

111 中東・アフリカ航空用炭素繊維市場動向(商業用)(2022-2030年)($MN)

112 中東・アフリカ航空用炭素繊維市場動向(軍事用)(2022-2030年)($MN)

113 中東・アフリカ航空用カーボンファイバー市場動向(ロータークラフト別)(2022-2030年)($MN)

114 中東・アフリカ航空用カーボンファイバー市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖