❖本調査資料に関するお問い合わせはこちら❖

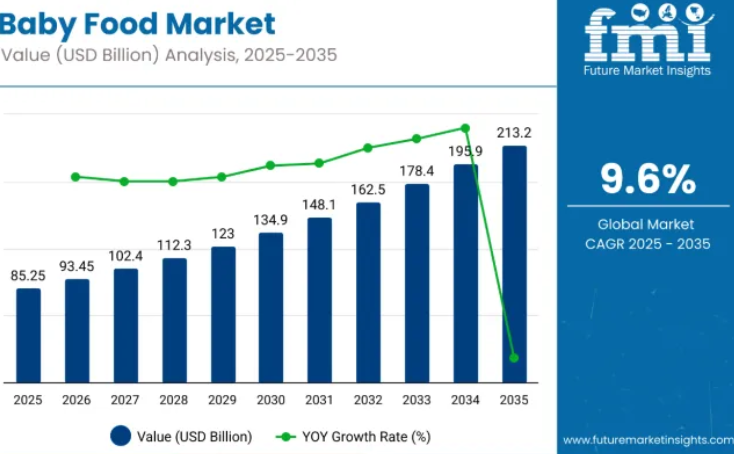

ベビーフード市場は、2025年の852億5,000万米ドルから、年平均成長率(CAGR)9.6%で増加し、2035年までに2,132億1,000万米ドルに達すると予測されています。

製品多様化は、アジア太平洋地域およびEUにおける小児科ガイドラインの厳格化を背景に、基本的な栄養から臨床グレードの処方へと進展しています。

多国籍企業は、未熟児やアレルギー体質の新生児を対象に、牛乳タンパク質の酵素加水分解に注力しており、DHA強化タイプやプレバイオティクス配合タイプなどの特殊調合乳を推進しています。栄養素の徐放システムに対する需要の高まりを受け、湿式混合や高剪断混合装置への投資が進められています。

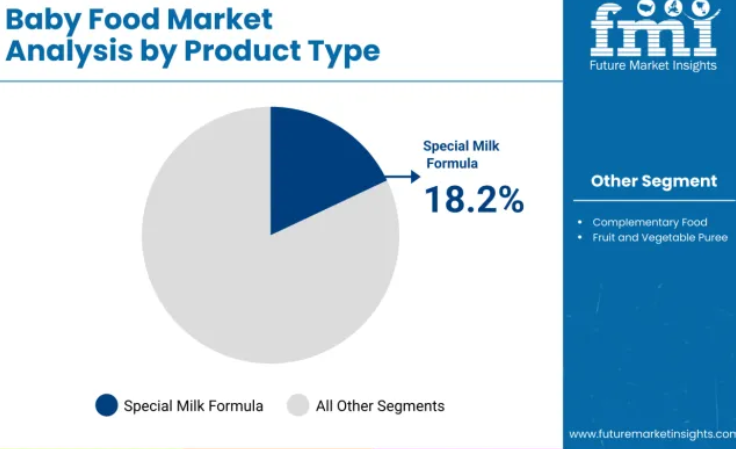

無香料タイプが40.0%のシェアを占めるなど、風味中立ブレンドが主流となっています。これは2歳未満の乳児に対する添加糖分の摂取抑制を推奨する規制方針に沿った動きです。特殊粉ミルクは臨床栄養分野で認知度を高めていますが、2025年の売上高に占める割合は18.2%にとどまります。新生児集中治療室(NICU)が早期吸収不良リスク対策として加水分解タンパク質配合製品を優先的に採用していることが成長の牽引役となっています。

スーパーマーケットは常温保存可能な第一段階製品を通じ、32.8%のシェアを維持し、バンドル販売によるプロモーションを活用しています。オーストラリアの11.3%という年平均成長率(CAGR)は、FSANZ(オーストラリア食品基準庁)の栄養素上限値やDHA含有量要件など、厳格な国内基準に起因しています。これにより、現地加工業者は東アジアにおける高障壁の輸出承認基準を満たすことが可能となりました。

産業は提携やパートナーシップにより活発かつ競争的な状態を維持しております。プリスティン・パール・ファーマ社とダッチ・メディカル・フード社は戦略的提携を結び、疾患関連栄養失調に対応する個別化医療栄養製品をインド市場に導入いたしました。

産業は親市場において比較的小さなシェアを占めています。食品・飲料市場全体では、ベビーフードは広範な食品セクター内のニッチ分野であるため、約3~5%を占めています。乳児栄養市場では、乳児向け専門栄養への需要増加を背景に、シェアは約20~25%と高くなっています。

包装食品市場における貢献度は約4~6%であり、便利なベビーフード製品の人気を反映しています。有機食品市場では、有機ベビーフードの選択肢に対する需要の高まりにより、約2~4%を占めています。小売市場では、乳幼児向け食品製品の実店舗およびオンライン小売チャネルの成長の影響を受け、ベビーフード市場は約3~5%を占めています。

ベビーフードの一人当たり支出

ベビーフードの一人当たり支出額は、所得水準、生活様式、市販栄養製品へのアクセス状況の違いにより、先進国と発展途上国で大きく異なります。先進国では、忙しい都市生活、強いブランド信頼、利便性と品質への重視が支出増加の要因となっており、保護者は強化食品や有機ベビーフードを選択する傾向が強いです。一方、発展途上国では、主に経済的制約と自家製食品への依存が続いていることから、支出額が低くなる傾向があります。

- 先進国:一人当たりの支出が著しく高いのは、包装済みベビーフードの普及、多忙な生活様式、ブランド品や強化製品への信頼の高さが要因です。アメリカ、カナダ、ドイツ、フランス、日本などの国々では、保護者が利便性、安全性、栄養価を優先するため、高級粉ミルク、有機ピューレ、即食タイプの需要が高まっています。小売店での入手容易性、強力なマーケティング、小児科医の推奨も、支出水準の上昇を後押ししています。

- 発展途上国:一人当たりの支出は低く、経済的制約、手作り食品への依存、市場浸透度の差異が影響しています。しかし、インド、インドネシア、ブラジル、ナイジェリアなどの国々では、所得の向上、都市化、子どもの栄養に対する意識の高まりにより、市販ベビーフードの普及が徐々に進んでいます。政府やNGO主導の栄養プログラムも、サービスが行き届いていない地域でのアクセス改善に貢献しています。

ベビーフード市場における認証要件

ベビーフード市場における政府規制と認証は、製品の安全性、栄養的適切性、消費者信頼を確保するために設計されています。これらの措置は地域によって異なりますが、乳幼児の健康保護と、製造業者による厳格な品質基準達成の指針という共通の目的を有しています。

- 規制監督:ほとんどの国では、ベビーフードの製造、表示、流通を規制する専門の食品安全当局が存在します。米国ではFDAが乳児用調製粉乳の基準と安全性を監督しています。欧州連合(EU)では欧州食品安全機関(EFSA)が栄養成分や汚染物質に関するガイドラインを設定しています。インドの食品安全基準局(FSSAI)も同様の規制を実施しており、糖分や添加物の制限を含みます。

- 表示義務要件:各国政府は栄養成分、適応年齢、アレルゲン警告の明確な表示を義務付けています。「有機」「鉄分強化」「無糖」などの表示は、公式定義と試験プロトコルへの適合が裏付けられなければなりません。

- 認証制度:

- コーデックス委員会(Codex Alimentarius):FAO(国連食糧農業機関)とWHO(世界保健機関)が策定した、乳幼児食品の安全性と品質を調和させる国際的に認められた基準です。

- ISO認証:多くの製造業者は、乳幼児栄養に特化した食品安全マネジメントシステムとしてISO 22000を遵守しています。

- 有機認証:USDAオーガニック、EUオーガニック、インドオーガニックなどのラベルは、原材料が認定された有機農業および加工基準を満たしていることを保証します。

主要投資セグメント別乳幼児食品市場分析

2025年、産業内の成長は特別調製粉ミルク、スーパーマーケット小売、無香料タイプ、バッグインボックス包装に集中しています。各セグメントは、配合規制、流通効率、原料政策、管理環境下での包装性能によって形成されています。

特別調製粉ミルクが乳児栄養投資を支える

2025年、0~24か月用特別調製粉ミルクが18.2%のシェアを占めています。本セグメントは処方箋連動型使用、規制承認、母乳授乳が困難な臨床栄養プロトコルにおける強固なポジショニングの恩恵を受けております。

- コーデックス基準に基づく栄養素閾値を維持し、各国の食品管理システムにおけるコンプライアンスを満たしております。

- 小児科ガイドラインに基づき、神経発達支援のためDHAおよびARAを配合しております。

- 病院薬局および臨床小売ゾーンとの流通連携により、介護者への直接アクセスを確保しております。

- 独自のロットコードによりトレーサビリティ監査およびリコールを支援し、地域単位のバッチ管理を促進しております。

- 脂肪マトリックスの安定化により、医薬品グレードのコールドチェーンネットワークとの互換性を実現し、物流効率を向上させております。

小売流通シェアはスーパーマーケットが主導

2025年現在、スーパーマーケットは32.8%のシェアを占めております。これは、店舗網の広さ、在庫回転システム、そして新米親を対象としたカテゴリー横断型バンドリング戦略によって支えられております。

- 乳児栄養コーナーにはエンドキャップを設置し、ピューレ、粉ミルク、関連付属品をまとめて陳列しております。

- 電子棚札による自動価格更新で、乳製品ベースのコスト変動をリアルタイムで追跡します。

- QRコード連動ラベルにより、購入時点での製品トレーサビリティとアレルゲン確認をサポートします。

- 冷蔵ベイでは、中央倉庫での遅延なく、安定した温度で即飲用調製粉ミルクを保管します。

- クリック&コレクトレーンにより、温度管理が必要な製品を必要とする介護者様向けのラストマイル配送時間を短縮します。

無香料タイプが風味嗜好セグメントを主導

2025年には無香料食品が40%のシェアを占めました。これは原料の簡素化、小児科医の推奨、規制開示ルールに伴う表示複雑性の低減によるものです。2歳未満の乳児向けWHO食事基準に準拠するため、甘味料と塩分は排除されています。

- 単一原料のピューレは重金属リスクが低く、栄養分析も簡素化されます。

- マイルドな味わいは、ミルクから固形食への移行時の受容率向上に寄与します。

- 添加物を含まないため、多言語SKUにおける表示が簡素化されます。

- 香料や着色料を使用しないことで、常温保存時の酸化劣化や異臭の発生を最小限に抑えます。

バッグインボックスが包装の主流セグメント

2025年には35%のシェアを占める見込みです。構造的な保護性、分量の正確性、輸送・小売チャネルにおける耐久性が評価されています。

- 内袋には窒素置換処理を施した多層フィルムを採用し、保存中の脂肪酸化を防止します。

- ガセット袋は湿潤環境下でも均一な分出を可能とし、固結やスプーン詰まりを防止します。

- カートン表面には授乳スケジュール、トレーサビリティコード、アレルゲン表示の印刷が可能です。

- 箱の形状設計によりパレット効率が向上し、容器輸送時の単位貨物コストを削減します。

- ティアストリップ開口部は、ホイルや金属シールを使用せずにEU食品接触安全規制を満たします。

主要ベビーフード市場の動向

製品処方の変化と規制強化が業界の方向性を決定づけております。特にEU、米国、一部ASEAN諸国など、乳幼児食品規制が厳しい地域では、成分分析の厳格化とトレーサビリティ要件がイノベーションを牽引しております。

親御様の成分懸念に応える成分改革

添加物、加工残留物、微量栄養素の不均一性など、問題視される要素に基づき、ブランド各社は処方の見直しを迫られております。マルトデキストリン、過剰な糖分、パーム油含有量に対する保護者の懸念が、フランスやドイツでは製品の回収や販売中止につながっています。DSM社とArla社は、EFSA(欧州食品安全機関)およびコーデックス委員会による厳格なガイドラインに準拠するため、カスタム仕様の乳児用グレード原料を導入しています。多国籍小売企業は、新規SKUを扱う前に独立した検査機関によるチェックを開始しました。地域固有の栄養強化を施したクリーンな組成は、薬局や高級小売チェーンでの棚確保に不可欠です。

- 再配合は、栄養素の純度と添加物除去の義務化によって主導されています。

- 社内および第三者による検査プロトコルが、欧州の流通ネットワーク全体に拡大されています。

- 原料サプライヤーは、地域の栄養基準に合わせた乳児用適合ブレンドを発売しています。

トレーサビリティ基準が新規参入の障壁を高める

粉ミルク汚染事件を受け、世界的なトレーサビリティ規制が急激に強化されました。中国とEUでは現在、サプライチェーン内の全投入原料の源流追跡が義務付けられています。加工業者や流通業者はTraceOneやiFoodDSなどのプラットフォームを導入し、原料の産地、工程フロー、バッチ検証を記録しています。インドやインドネシアのローカルブランドは、調達源の検証不能を理由に現代型小売店から拒否される事態に直面しています。トレーサブルなベンダーエコシステムを持たない企業は、買い手の信頼維持や輸出通関基準の遵守に苦慮しています。

- 国境を越えた乳幼児食品取引において、原料レベルでのトレーサビリティシステムが義務化されつつあります。

- 原料の産地から最終包装までの流れを追跡するため、デジタルコンプライアンスツールが導入されています。

- 検証されていない地域ブランドは、高級小売店や薬局へのアクセスを失いつつあります。

ベビーフードの主要生産国・輸入国・流通国

世界のベビーフード産業の成長は、オーストラリアが11.3%の年平均成長率(CAGR)で牽引しており、次いでドイツが10.4%、米国が9.3%となっています。インドは8.2%、中国は7.5%のCAGRで続きます。これら5カ国はいずれも推定される世界平均を上回っており、地域ごとに異なる規制、人口動態、サプライチェーンの要因が反映されています。

成長プレミアムはベースラインCAGR比で+1.2~+5.3ポイントの範囲であり、輸出主導型の成長を遂げるオーストラリアが最大の差を示しています。オーストラリアは規制の厳格さと輸出重視により、世界平均CAGRを+5.3ポイント上回っています。ドイツはプレミアム・非遺伝子組み換え(非GMO)製品への需要増加により+4.4ポイントのプレミアムを記録しています。

米国は農務省(USDA)および食品医薬品局(FDA)による安全対策の推進により+3.3ポイント上回ります。インドは農村部向け栄養プログラムとインフラ整備の優遇策により+2.2ポイントの優位を維持。中国はトレーサビリティ義務化と国内イノベーション支援により+1.2ポイントのプレミアムを達成しています。これらの国々は国内需要と越境流通の強みを両立させ、ベビーフード分野における世界的な動向を牽引しています。本報告書では40カ国以上を対象とした詳細な分析を掲載しています。

米国におけるベビーフード販売見通し

米国のベビーフード市場は、2025年から2035年にかけて9.3%のCAGRで成長すると予測されています。FDAの「Closer to Zero」イニシアチブは重金属の許容値を再定義し、主要ブランドから専門ブランドに至るまでレシピの再構築を促しました。USDAによる有機認証の迅速化により、認証済み乳児向け製品の店頭での存在感が高まっています。

臨床的裏付けを伴うDTCモデルを活用する小児栄養スタートアップ企業も成長の勢いをもたらしています。一部の州では、地元産原料を使用した離乳食ピューレの調達を促進する助成金を導入しています。NIH(米国国立衛生研究所)が支援する臨床試験により、低アレルゲン性粉ミルクの信頼性が高まっています。

- FDAの「Closer to Zero」ガイドラインにより、ベビーフードの金属含有量基準が引き下げられました

- USDAの承認プロセス加速化により、認証オーガニック食品の入手可能性が向上しました

- 州レベルの補助金制度が、乳幼児栄養原料の地元調達を促進しています

ドイツにおけるベビーフード市場の拡大

ドイツのベビーフード市場は、2025年から2035年にかけて10.4%の年平均成長率(CAGR)で拡大すると予測されています。乳糖、甘味料、残留農薬に関する連邦規制は、EU基準を上回るコンプライアンス水準を設定しています。非遺伝子組み換え(Non-GMO)およびバイオダイナミック農法の連合体が、乳児用食品のサプライチェーンに直接統合されています。

連邦食糧・農業省は栄養政策ロードマップに品質基準を明記。病院・保育施設向け地域調達では認証を受けた地元生産者が優先されます。小売拡大は新生児・幼児向け超低刺激性処方に特化したニッチ企業が主導。

- 乳児用粉ミルクはEUの一般食品安全基準より厳しい閾値を満たす必要あり

- 公的機関の購買部門は児童栄養プログラム向けに認証地域生産者を優先

- バイオダイナミック農法サプライチェーンがプレミアム乳児食品製造拠点と統合

中国におけるベビーフード市場の成長軌道

中国のベビーフード市場は、2025年から2035年にかけて7.5%の年平均成長率(CAGR)で拡大すると予測されています。国家市場監督管理総局(SAMR)の規制により、すべての乳幼児栄養製品に対してQRコード付きロット履歴を含むエンドツーエンドのトレーサビリティが義務付けられました。輸入依存度の高い粉ミルクなどのカテゴリーは、ボトルネック解消のため自由貿易区(FTZ)のファストレーンに組み込まれています。

政府の革新助成金は、主要輸入微量栄養素の代替に向けた国内研究開発を支援しています。地方政府は、妊産婦保健クリニックと認定プロバイダーを連携させるパイロット事業を開始しました。一線都市は高級食品輸入の主要需要拠点です。

- 国家市場監督管理総局(SAMR)は、全ての包装済み乳幼児栄養製品にバッチレベルのトレーサビリティを義務付けています

- 自由貿易区(FTZ)は、高級粉ミルク輸入の通関リードタイムを短縮します

- 国家助成金は、微量栄養素強化乳幼児食品の国内革新を支援します

オーストラリアにおけるベビーフード市場の成長見通し

オーストラリアのベビーフード市場は、2025年から2035年にかけて11.3%の年平均成長率(CAGR)で拡大すると予測されています。FSANZ(食品基準・安全局)は乳幼児栄養食品に対し世界最高水準の安全基準を課しており、国内製品および輸出製品の品質基準を確立しています。乳幼児栄養評議会は、ASEAN向け製品承認を支援する二重認証プログラムを監督しています。

州政府は、地元産原料を使用する製造業者に対し、インフラ整備の優遇措置を拡大しています。ビクトリア州とニューサウスウェールズ州では輸出志向型生産が加速し、オーストラリアブランドが高付加価値地域産業における地位を確立しています。小児病院との臨床提携により、新たなアレルゲンフリー配合製品の試験導入が進められています。

- FSANZは乳幼児栄養製品に対し厳格な製造・包装規則を設定

- 乳幼児栄養評議会はASEAN域内輸出向けブランドの二重認証を実施

- 州プログラムは強化食品における地元産原料の使用を奨励

インドにおけるベビーフード市場の販売分析

インドのベビーフード市場は、2025年から2035年にかけて年平均成長率(CAGR)8.2%で拡大すると予測されています。女性・児童開発省は、政府プログラムに民間セクターの強化食品を含めるよう「POSHAN Abhiyaan」を拡大しました。FSSAIは、地域生産者により大きな柔軟性を認めるよう認可制度を改定しました。制度的な需要の高まりにより、成長は大都市から第 2 層、第 3 層の都市へと移行しています。政府支援の ICDS センターは、認定サプライヤーから混合乳児用食品を調達するケースが増えています。新しい表示規則では、乳児用調製粉乳に最低基準値を超えて添加されたすべての栄養素の表示が義務付けられています。

- POSHAN Abhiyaan の規模拡大により、ICDS の調達先が民間強化食品にも拡大

- FSSAI のライセンス改革により、地域および小規模の乳児用食品メーカーが支援されます。

- ICDS センターによる、認定を受けた混合栄養製品の調達が増加しています。

ベビーフード産業をリードするサプライヤー

ベビーフード産業は競争が激しく、ネスレ、アボット、ダノン、レキットベンキーザー(ミード・ジョンソン)などの大手企業が大きなシェアを占めています。これらの企業は、強力なブランド認知度、広大な流通ネットワーク、そしてマーケティングへの多額の投資を活用しています。ネスレはガーバーやセレラックなどの製品で市場を席巻し、アボットとダノンはシミラックやアプタミルなどのブランドでプレミアムセグメントに対応しています。レキットベンキーザーはエンファミルを通じてその地位を強化しています。マナフーズ、プリスティン、タイニースプーンズなどの新興企業は、オーガニックや地元産の食品を提供し、ニッチ市場をターゲットにしています。大企業と中小企業の双方の革新により、市場は適度に細分化されています。多様で高品質な食品への需要が高まる中、競争環境は絶えず変化しています。

最近の産業ニュース

- ネスレ・インディアは、世界的な健康基準に準拠することを目指し、精製糖を使用しないセレラックのベビーシリアル製品ラインに 14 種類のバリエーションを追加しました。この動きは、低所得国で販売されている製品の糖分含有量に対する厳しい監視を受けてのものです。

- ダノン・インディアは、3~6歳児向け栄養補助食品「アプタグロー」を発売しました。37種類の栄養素と独自のプレバイオティクス配合により、成長・脳の発達・免疫機能をサポートします。

- マナ・フーズは、デーツとバナナを加えた発芽ラギを含む新製品を発表しました。本品は100%天然素材を使用しており、生後6ヶ月以上の乳幼児向けです。

主要企業

- Nestle

- Abbott

- Danone

- Anand Milk Union Limited

- Mead Johnson Nutrition India /Reckitt Benckiser

- Manna Foods.

- Pristine

- Mightly Steps Private Limited

- The Great Banyan

- Tiny Spoons

- Gerber – Nestlé Sub

- Nurture, Inc.

- Heinz

- Hain Celestial Group

- Ella’s Kitchen

- Sprout

- Plum Organics

- Hero Group

- HiPP

- Others

主要セグメント分析

製品の種類別:

乳児用粉ミルク(0~6か月用:初期粉ミルク、6~12か月用:フォローアップミルク、12~24か月用:幼児用粉ミルク、0~24か月用:特別調製粉乳)および離乳食(6~24か月用) (果物・野菜ピューレ、ベビーシリアル、ベビー用お粥)。

風味別:

無香料、バニラ、チョコレート、ベリー、マンゴー、リンゴ、バナナ、ミックスフルーツ、その他(ナッツ、ハチミツ)に分類されます。

包装の種類別:

ボックス入り袋、パウチ、瓶、缶、その他(小型容器)に分類されます。

販売チャネル別:

店舗販売(ハイパーマーケット、スーパーマーケット、ドラッグストア・薬局、コンビニエンスストア、食料品店、ベビー用品専門店)とオンライン小売業者に区分されます。

地域別:

北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア、オセアニア、中東・アフリカに区分されます。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側の参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手リスト

- 供給側の参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(10億米ドル)および百万単位分析(2020年から2024年)

- 現在および将来の市場規模(10億米ドル)および百万単位予測(2025年から2035年)

- 前年比成長率トレンド分析

- 絶対的機会分析(絶対的機会分析)

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品の種類別)

- はじめに/主要な調査結果

- 過去市場規模(10億米ドル)及び百万単位分析(製品種類別、2020年~2024年)

- 現在及び将来の市場規模(10億米ドル)及び百万単位分析と予測(製品種類別、2025年~2035年)

- 乳児用粉ミルク

- 0~6ヶ月用 – 初期乳児用粉ミルク

- 6~12ヶ月用 – 粉ミルク

- 12~24ヶ月用 – 幼児用粉ミルク

- 0~24ヶ月用 – 特別用途粉ミルク

- 補完食品

- 6~24ヶ月用

- 果物・野菜ピューレ

- ベビーシリアル

- ベビー粥

- 乳児用粉ミルク

- 製品種類別 年間成長率分析(2020年~2024年)

- 製品種類別絶対的機会分析(2025年~2035年)

- フレーバー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- フレーバー別過去市場規模(10億米ドル)および百万単位分析(2020年~2024年)

- 現在および将来の市場規模(10億米ドル) (10億米ドル)及び百万単位分析と予測(フレーバー別、2025年から2035年)

- 無香料

- バニラ

- チョコレート

- ベリー

- マンゴー

- リンゴ

- バナナ

- ミックスフルーツ

- その他

- ナッツ

- ハニー

- フレーバー別前年比成長率分析(2020年から2024年)

- フレーバー別絶対的機会分析(2025年~2035年)

- 包装の種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 包装の種類別 過去市場規模(10億米ドル)及び百万単位分析 2020年から2024年

- 包装の種類別 現在及び将来の市場規模(10億米ドル)及び百万単位分析と予測 2025年から2035年

- ボックス入り袋

- パウチ

- 瓶

- 缶/ブリキ缶

- その他

- 小型容器

- 包装種類別 年間成長率分析(2020年~2024年)

- 包装種類別 絶対的市場機会分析(2025年~2035年)

- 販売チャネル別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 販売チャネル別 過去市場規模(10億米ドル)及び百万単位分析 2020年~2024年

- 販売チャネル別 現在及び将来の市場規模(10億米ドル)及び百万単位分析と予測 2025年~2035年

- 店舗型

- ハイパーマーケット

- スーパーマーケット

- ドラッグストアおよび薬局

- コンビニエンスストア

- ベビー用品専門店

- オンライン小売業者

- 店舗型

- 販売チャネル別前年比成長率分析(2020年~2024年)

- 販売チャネル別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(10億米ドル)及び百万単位分析(2020年~2024年)

- 地域別 現行市場規模(10億米ドル)及び百万単位分析と予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および百万単位トレンド分析 2020年~2024年

- 市場規模(10億米ドル)および百万単位予測

- 市場分類別

- 2025年から2035年

- 国別

- 製品タイプ

- フレーバー

- 包装

- 販売チャネル

- 市場魅力度分析

- 国別

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(10億米ドル)および百万単位のトレンド分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)および百万単位の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および百万単位のトレンド分析、2020年から2024年

- 市場規模(10億米ドル)および百万単位予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- ヨーロッパその他

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および百万単位トレンド分析、2020年から2024年

- 市場規模(10億米ドル)及び百万単位予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン及びバルト諸国

- 東ヨーロッパその他

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 市場魅力度分析

- 国別

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および百万単位のトレンド分析、2020年から2024年

- 市場規模(10億米ドル)および百万単位予測

- 市場分類別

- 2025年から2035年

- 国別

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 市場魅力度分析

- 国別

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 主なポイント

- 南アジア・太平洋市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 市場分類別 過去市場規模(10億米ドル)および百万単位トレンド分析(2020年~2024年)

- 市場規模(10億米ドル)及び百万単位予測(市場分類別、2025年から2035年)

- 国別

- インド

- オーストラリア及びニュージーランド

- ASEAN

- その他のSAP地域

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(価値) (10億米ドル)及び百万単位 市場分類別トレンド分析、2020年から2024年

- 市場規模(10億米ドル)及び百万単位予測、市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東アフリカ地域

- 製品タイプ別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 主なポイント

- 主要国市場分析

- アメリカ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- アメリカ

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 製品種類別

- フレーバー別

- 包装種類別

- 販売チャネル別

- 競合分析

- 競合の深い分析

- ネスレ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アボット

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ダノン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アナンド・ミルク・ユニオン・リミテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ミード・ジョンソン・ニュートリション・インディア / レキット・ベンキーザー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- マナ・フーズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- プリスティン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- マイトリー・ステップス・プライベート・リミテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ザ・グレート・バンヤン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- タイニー・スプーンズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ガーバー – ネスレサブ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ナーチャー社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ハインツ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ヘイン・セレスティアル・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エラズ・キッチン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- スプラウト

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- プラム・オーガニックス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ヒーローグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- HiPP

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- その他

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ネスレ

- 競合の深い分析

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測、2020-2035年

- 表2:地域別グローバル市場規模(百万単位)予測、2020-2035年

- 表3:製品種類別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表4:製品種類別グローバル市場規模(百万台)予測(2020-2035年)

- 表5:フレーバー別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表6:フレーバー別世界市場規模予測(百万単位)、2020-2035年

- 表7:包装種類別世界市場規模予測(10億米ドル)、2020-2035年

- 表8:包装種類別世界市場規模予測(百万単位)、2020-2035年

- 表9:販売チャネル別世界市場規模(10億米ドル)予測(2020-2035年)

- 表10:販売チャネル別世界市場規模(百万単位)予測(2020-2035年)

- 表11: 北米市場規模(10億米ドル)予測(国別、2020-2035年)

- 表12:北米市場規模(百万単位)予測(国別、2020-2035年)

- 表13:北米市場規模(10億米ドル)予測(製品タイプ別、2020-2035年)

- 表14: 北米市場:製品種類別販売数量予測(2020-2035年)

- 表15:北米市場:フレーバー別市場規模予測(2020-2035年、10億米ドル)

- 表16:北米市場:フレーバー別販売数量予測(2020-2035年)

- 表17: 北米市場:包装の種類別市場規模(10億米ドル)予測(2020-2035年)

- 表18:北米市場:包装の種類別販売数量予測(2020-2035年)

- 表19:北米市場:販売チャネル別市場規模(10億米ドル)予測(2020-2035年)

- 表20:北米市場 販売チャネル別 百万単位予測(2020-2035年)

- 表21:ラテンアメリカ市場 国別 市場規模(10億米ドル)予測(2020-2035年)

- 表22:ラテンアメリカ市場 国別予測(単位:百万台)、2020-2035年

- 表23:ラテンアメリカ市場 製品の種類別予測(単位:10億米ドル)、2020-2035年

- 表24:ラテンアメリカ市場 製品の種類別予測(単位:百万台)、2020-2035年

- 表25:ラテンアメリカ市場規模(10億米ドル)予測(フレーバー別、2020-2035年)

- 表26:ラテンアメリカ市場規模(百万単位)予測(フレーバー別、2020-2035年)

- 表27:ラテンアメリカ市場規模(10億米ドル)予測(包装の種類別、2020-2035年)

- 表28:ラテンアメリカ市場 包装の種類別百万単位予測(2020-2035年)

- 表29:ラテンアメリカ市場 販売チャネル別市場規模(10億米ドル)予測(2020-2035年)

- 表30:ラテンアメリカ市場 販売チャネル別百万単位予測(2020-2035年)

- 表31:西ヨーロッパ市場規模(10億米ドル)予測(国別、2020-2035年)

- 表32:西ヨーロッパ市場規模(百万単位)予測(国別、2020-2035年)

- 表33:西ヨーロッパ市場規模(10億米ドル)予測(製品の種類別、2020-2035年)

- 表34:西ヨーロッパ市場 製品種類別販売数量予測(2020-2035年)

- 表35:西ヨーロッパ市場 フレーバー別市場規模予測(10億米ドル)(2020-2035年)

- 表36:西ヨーロッパ市場 フレーバー別販売数量予測(2020-2035年)

- 表37:西ヨーロッパ市場規模(10億米ドル)予測(包装の種類別、2020-2035年)

- 表38:西ヨーロッパ市場規模(百万単位)予測(包装の種類別、2020-2035年)

- 表39:西ヨーロッパ市場規模(10億米ドル)予測(販売チャネル別、2020-2035年)

- 表40:西ヨーロッパ市場 販売チャネル別 百万単位予測(2020-2035年)

- 表41:東ヨーロッパ市場 国別 市場規模(10億米ドル)予測(2020-2035年)

- 表42:東ヨーロッパ市場 国別 百万単位予測(2020-2035年)

- 表43:東ヨーロッパ市場規模(10億米ドル)製品種類別予測(2020-2035年)

- 表44:東ヨーロッパ市場販売数量(百万台)製品種類別予測(2020-2035年)

- 表45:ヨーロッパ市場規模(10億米ドル)予測(フレーバー別、2020-2035年)

- 表46:ヨーロッパ市場規模(百万単位)予測(フレーバー別、2020-2035年)

- 表47:ヨーロッパ市場規模(10億米ドル)予測(包装の種類別、2020-2035年)

- 表48: ヨーロッパ市場:包装の種類別数量予測(2020-2035年)

- 表49:東ヨーロッパ市場 売上チャネル別市場規模(10億米ドル)予測、2020-2035年

- 表50:東ヨーロッパ市場 売上チャネル別販売数量(百万単位)予測、2020-2035年

- 表51:東アジア市場 国別市場規模(10億米ドル)予測、2020-2035年

- 表52:東アジア市場 国別予測(単位:百万台)、2020-2035年

- 表53:東アジア市場 製品種類別予測(単位:10億米ドル)、2020-2035年

- 表54:東アジア市場 製品種類別 百万単位予測(2020-2035年)

- 表55:東アジア市場 フレーバー別 市場規模(10億米ドル)予測(2020-2035年)

- 表56:東アジア市場 フレーバー別 百万単位予測(2020-2035年)

- 表57:東アジア市場 市場規模 (10億米ドル)包装の種類別予測、2020-2035年

- 表58:東アジア市場 包装の種類別予測(単位:百万台)、2020-2035年

- 表59:東アジア市場 売上チャネル別市場規模(10億米ドル)予測、2020-2035年

- 表60:東アジア市場 売上チャネル別販売数量予測(百万単位)、2020-2035年

- 表61:南アジア・太平洋市場 国別市場規模(10億米ドル)予測、2020-2035年

- 表62:南アジア・太平洋市場 国別販売数量予測(2020-2035年)

- 表63:南アジア・太平洋市場 製品タイプ別市場規模予測(2020-2035年、10億米ドル)

- 表64:南アジア・太平洋市場 製品種類別予測(百万台)、2020-2035年

- 表65:南アジア・太平洋市場 フレーバー別予測(10億米ドル)、2020-2035年

- 表66:南アジア・太平洋市場 フレーバー別予測(百万単位)、2020-2035年

- 表67:南アジア・太平洋市場 包装種類別予測(10億米ドル)、2020-2035年

- 表68:南アジア・太平洋市場 包装種類別予測(百万単位)、2020-2035年

- 表69:南アジア・太平洋市場 売上チャネル別市場規模(10億米ドル)予測、2020-2035年

- 表70:南アジア・太平洋市場 売上チャネル別販売数量(百万単位)予測、2020-2035年

- 表71:中東・アフリカ市場 国別予測(2020-2035年、10億米ドル)

- 表72:中東・アフリカ市場 国別予測(2020-2035年、百万単位)

- 表73:中東・アフリカ市場 製品種類別市場規模予測(2020-2035年、10億米ドル)

- 表74:中東・アフリカ市場 製品種類別販売数量予測(2020-2035年、百万台)

- 表75:中東・アフリカ市場 フレーバー別市場規模予測(2020-2035年、10億米ドル)

- 表76:中東・アフリカ市場 フレーバー別予測(百万単位)、2020-2035年

- 表77:中東・アフリカ市場 包装種類別予測(10億米ドル)、2020-2035年

- 表78:中東・アフリカ市場 包装種類別予測(百万単位)、2020-2035年

- 表79:中東・アフリカ市場 売上チャネル別市場規模(10億米ドル)予測(2020-2035年)

- 表80:中東・アフリカ市場 売上チャネル別販売数量予測(2020-2035年)

図表一覧

- 図1:世界市場 販売数量予測(2020-2035年)

- 図2:世界市場の価格分析

- 図3:世界市場規模(10億米ドル)予測 2020-2035

- 図4:製品タイプ別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:製品タイプ別世界市場前年比成長率比較 2025-2035

- 図6:製品種類別グローバル市場魅力度分析

- 図7:フレーバー別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:フレーバー別グローバル市場前年比成長率比較(2025-2035年)

- 図9:フレーバー別グローバル市場魅力度分析

- 図10:包装種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:包装種類別グローバル市場前年比成長率比較(2025-2035年)

- 図12:包装種類別グローバル市場魅力度分析

- 図13:販売チャネル別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図14:販売チャネル別グローバル市場前年比成長率比較(2025-2035年)

- 図15:販売チャネル別グローバル市場魅力度分析

- 図16:地域別グローバル市場価値(10億米ドル)シェア及びBPS分析(2025年及び2035年)

- 図17:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図18:地域別グローバル市場魅力度分析

- 図19:北米市場における増分収益機会(2025-2035年)

- 図20:ラテンアメリカ市場における増分収益機会(2025-2035年)

- 図21:西ヨーロッパ市場における増分収益機会(2025-2035年)

- 図22:東ヨーロッパ市場における増分収益機会(2025-2035年)

- 図23:東アジア市場における増分収益機会(2025-2035年)

- 図24:南アジア・太平洋市場における増分収益機会(2025-2035年)

- 図25:中東・アフリカ市場における増分収益機会(2025-2035年)

- 図26:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図29:製品種類別 北米市場の魅力度分析

- 図30:フレーバー別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:フレーバー別 北米市場の前年比成長率比較(2025-2035年)

- 図32:北米市場におけるフレーバー別魅力度分析

- 図33:北米市場における包装種類別価値シェアおよびBPS分析(2025年および2035年)

- 図34: 北米市場における包装種類別前年比成長率比較(2025-2035年)

- 図35:北米市場における包装種類別市場魅力度分析

- 図36:北米市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図37:販売チャネル別 北米市場 前年比成長率比較(2025-2035年)

- 図38:販売チャネル別 北米市場 魅力度分析

- 図39:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:ラテンアメリカ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図42:製品種類別ラテンアメリカ市場魅力度分析

- 図43:フレーバー別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:フレーバー別ラテンアメリカ市場前年比成長率比較(2025年~2035年)

- 図45:ラテンアメリカ市場におけるフレーバー別魅力度分析

- 図46:ラテンアメリカ市場における包装種類別価値シェアおよびBPS分析(2025年および2035年)

- 図47:ラテンアメリカ市場における包装種類別前年比成長率比較(2025-2035年)

- 図48:ラテンアメリカ市場における包装種類別市場魅力度分析

- 図49:ラテンアメリカ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:販売チャネル別ラテンアメリカ市場の前年比成長率比較(2025年~2035年)

- 図51:販売チャネル別ラテンアメリカ市場の魅力度分析

- 図52:国別西ヨーロッパ市場における価値シェアおよびBPS分析(2025年および2035年)

- 図53:西ヨーロッパ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:西ヨーロッパ市場における製品種類別前年比成長率比較(2025年~2035年)

- 図55:製品種類別西ヨーロッパ市場の魅力度分析

- 図56:フレーバー別西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図57:フレーバー別西ヨーロッパ市場の前年比成長率比較(2025-2035年)

- 図58:西ヨーロッパ市場におけるフレーバー別魅力度分析

- 図59:西ヨーロッパ市場における包装種類別価値シェアおよびBPS分析(2025年および2035年)

- 図60:西ヨーロッパ市場における包装種類別前年比成長率比較(2025-2035年)

- 図61:包装種類別 西ヨーロッパ市場魅力度分析

- 図62:販売チャネル別 西ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図63:販売チャネル別 西ヨーロッパ市場 前年比成長率比較(2025-2035年)

- 図64: 販売チャネル別西ヨーロッパ市場魅力度分析

- 図66:製品タイプ別東ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:製品タイプ別東ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図68:製品種類別ヨーロッパ市場魅力度分析

- 図69:フレーバー別ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図70:フレーバー別ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図71:フレーバー別ヨーロッパ市場魅力度分析

- 図72: ヨーロッパ市場における包装の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図73:ヨーロッパ市場における包装の種類別前年比成長率比較(2025-2035年)

- 図74:ヨーロッパ市場における包装の種類別市場魅力度分析

- 図75:販売チャネル別 東ヨーロッパ市場 価値シェアおよびBPS分析(2025年および2035年)

- 図76:販売チャネル別 東ヨーロッパ市場 前年比成長率比較(2025年~2035年)

- 図77:販売チャネル別東ヨーロッパ市場魅力度分析

- 図78:国別東アジア市場価値シェア及びBPS分析(2025年及び2035年)

- 図79:製品種類別東アジア市場価値シェア及びBPS分析(2025年及び2035年)

- 図80:東アジア市場における製品種類別前年比成長率比較(2025年~2035年)

- 図81:製品種類別 東アジア市場魅力度分析

- 図82:フレーバー別 東アジア市場価値シェア及びBPS分析(2025年及び2035年)

- 図83:フレーバー別 東アジア市場 前年比成長率比較(2025年~2035年)

- 図84:フレーバー別 東アジア市場魅力度分析

- 図85:東アジア市場における包装の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図86:東アジア市場における包装の種類別前年比成長率比較(2025年~2035年)

- 図87:東アジア市場における包装種類別魅力度分析

- 図88:東アジア市場における販売チャネル別価値シェアおよびBPS分析(2025年および2035年)

- 図89:東アジア市場における販売チャネル別前年比成長率比較(2025-2035年)

- 図90:販売チャネル別 東アジア市場の魅力度分析

- 図91:国別 南アジア・太平洋市場 価値シェアおよびBPS分析(2025年および2035年)

- 図92:製品種類別 南アジア・太平洋市場 価値シェアおよびBPS分析(2025年および2035年)

- 図93:南アジア・太平洋市場における製品種類別前年比成長率比較(2025-2035年)

- 図94:南アジア・太平洋市場における製品種類別魅力度分析

- 図95:南アジア・太平洋市場におけるフレーバー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図96:南アジア・太平洋市場におけるフレーバー別前年比成長率比較(2025-2035年)

- 図97:南アジア・太平洋市場におけるフレーバー別市場魅力度分析

- 図98:南アジア・太平洋市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図99:南アジア・太平洋市場における包装の種類別前年比成長率比較(2025-2035年)

- 図100:南アジア・太平洋市場における包装の種類別市場魅力度分析

- 図101:南アジア・太平洋市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図102:販売チャネル別南アジア・太平洋市場の前年比成長率比較(2025-2035年)

- 図103:販売チャネル別南アジア・太平洋市場の魅力度分析

- 図104: 中東・アフリカ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:中東・アフリカ市場:製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:中東・アフリカ市場:製品タイプ別前年比成長率比較(2025年~2035年)

- 図107:中東・アフリカ市場における製品種類別市場魅力度分析

- 図108:中東・アフリカ市場におけるフレーバー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:中東・アフリカ市場におけるフレーバー別前年比成長率比較(2025-2035年)

- 図110:中東・アフリカ市場におけるフレーバー別市場魅力度分析

- 図111:中東・アフリカ市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図112:中東・アフリカ市場における包装の種類別前年比成長率比較(2025年~2035年)

- 図113:中東・アフリカ市場における包装種類別市場魅力度分析

- 図114:中東・アフリカ市場における販売チャネル別市場価値シェアおよびBPS分析(2025年および2035年)

- 図115:中東・アフリカ市場における販売チャネル別前年比成長率比較(2025-2035年)

- 図116:販売チャネル別中東・アフリカ市場の魅力度分析

- 図117:グローバル市場 – 階層構造分析

- 図118:グローバル市場 – 企業シェア分析

図65:国別東ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)