❖本調査資料に関するお問い合わせはこちら❖

バリアコーティング紙市場規模とシェア予測見通し 2025年から2035年

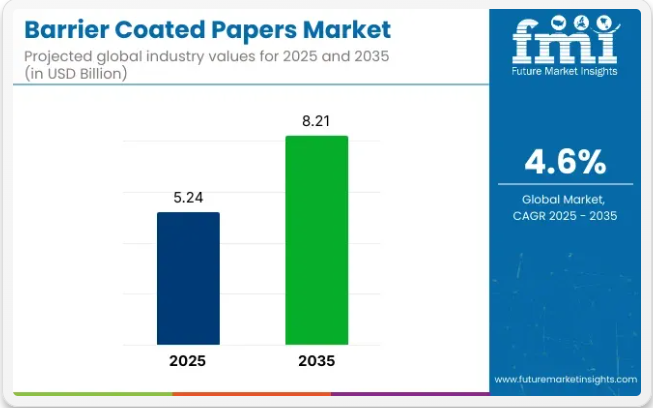

バリアコーティング紙市場は2025年に52億4000万米ドルと評価され、2035年までに82億1000万米ドルに達すると予測されており、着実な4.6%のCAGR(年平均成長率)を示しています。持続可能で環境に優しい包装ソリューションへの需要の高まりにより、市場は急速に成長しています。プラスチック廃棄物への懸念が高まり、使い捨てプラスチックに対する規制が強化される中、業界は機能性と環境配慮設計を兼ね備えた代替品へと移行している。

バリアコーティング紙は、湿気・油脂・空気・光に対する優れた耐性を保持しつつ、リサイクル可能または堆肥化可能な特性から、プラスチック系材料の代替としてますます利用されている。長期的な環境廃棄物を生じさせることなく製品品質を保持する能力により、食品・飲料、化粧品、消費財などの分野で理想的なソリューションとして注目されています。

コーティング技術の革新がこの市場の成長をさらに加速させています。生分解性、バイオベース、水性コーティングの進歩により、紙のバリア性能が向上し、合成素材と同等の性能を発揮できるようになっています。

これらの開発により耐久性が向上し、保存期間が延長され、医薬品や生鮮食品などの敏感な用途で重要な汚染防止性能が強化されています。メーカーは柔軟性と印刷適性を維持するコーティング剤も開発中であり、これはブランディングと消費者訴求に不可欠です。企業が環境責任と並行して費用対効果を優先し続ける中、バリアコート紙は性能と持続可能性の優れたバランスを提供します。

市場は循環型経済モデルへの注目度向上からも恩恵を受けている。企業は規制順守だけでなく、持続可能性目標達成と環境意識の高い消費者へのアピールという戦略的観点からバリアコーティング紙を採用している。この素材は再生パルプ化や産業用堆肥化が可能であり、廃棄物削減イニシアチブを支援するとともに、企業が環境認証を取得しやすくする。

さらに、包装紙からカートン、パウチ、ライナーに至る多様な包装形態への適応性により、業界を横断した安定した需要が確保されています。持続可能な包装の利点に対する認識が高まる中、バリアコーティング紙は長期的な包装戦略の不可欠な要素となりつつあります。

バリアコーティング紙の規制ガイドライン

食品に使用されるバリアコーティング紙は、食品接触安全基準に準拠するとともに、包装規制および製造排出管理を満たす必要があります。コンプライアンスにはこれら3つのレベルすべてにわたる調整が求められます。

- 欧州連合(EU)では、企業は食品接触用紙・板紙の主要な国内基準としてBfR勧告XXXVIを参考にしつつ、枠組み規則(EC)1935/2004およびGMP規則(EC)2023/2006を遵守する。

- EU包装・包装廃棄物規則(EU)2025/40は2026年8月12日より適用され、リサイクル設計、表示、生産者責任規則を義務付け、これらはコート紙に直接影響を及ぼす。

- PFAS規制が拡大しており、デンマークでは2020年7月より、機能性バリアが適用される場合を除き、食品接触用紙・板紙材料へのPFAS使用を禁止している。

- 米国では、21 CFR Part 176が紙・板紙の許容成分を規定し、新規コーティング物質にはFDA食品接触通知プロセスが必須である。

- コーティングや含浸に有機溶剤を使用するEU工場は、産業排出指令(IED)の要件に準拠し、捕集・除去・監視に関するSTS BREF結論に従わなければならない。

フッ素フリーかつリサイクル可能なバリアコーティング紙の革新

バリアコーティング紙の革新は、油脂・水・ガスバリア性を確保しつつリサイクル可能または堆肥化可能なPFASフリーソリューションに焦点を当てる。これらの手法はバイオベース材料と低VOCプロセスを活用する。

- セルロースナノ材料(CNC/CNF/TOCN)は、低塗布量で強力な酸素・油脂バリア性を発揮。現在、ハイブリッド積層技術による湿度安定性の課題に取り組んでいる。

- キトサンやカルボキシメチルセルロース複合体を含む水性多糖類コーティング剤は、フッ素添加剤を使用せずに油・水撥水性を実現するため開発中。

- 水分散性PDMSなどのシリコーン系システムは疎水性を発揮し、水性コーティングプロセスとの互換性によりVOC排出を低減します。

- バイオポリエステル(PLA、PHA)およびワックス分散コーティング剤は耐油脂性・耐水性を示すが、そのリサイクル性および堆肥化性は塗布重量と配合選択に大きく依存する。

半期別市場動向

下表は、2025年から2035年までの複数の半期期間における世界のバリアコート紙市場の予想CAGRを示す。

2024年から2033年までの10年間の前半期(H1)において、事業は4.4%のCAGRで急成長すると予測され、その後、同10年間の後期(H2)では4.8%とやや高い成長過程が続くと見込まれています。その後、2025年度前半から2035年度後半にかけては、前半のCAGRが3.5%にやや低下する一方、後半は5.7%と比較的緩やかな成長を維持すると予測される。前半(H1)では市場が90ベーシスポイント(BPS)減少したのに対し、後半(H2)では90ベーシスポイント増加した。

バリアコーティング紙市場の主要投資セグメント別分析

本市場は、コーティングタイプ、素材、厚さ、包装用途、エンドユーザー業種、地域別に分類される。コーティングタイプ別では、水系、溶剤系、ワックス、押出コーティングが主要カテゴリーである。素材別では、紙コーティング、プラスチックコーティング、バイオベースプラスチックコーティング、ワックスコーティング、その他コーティング素材に分類される。

厚さ別では、50 µm以下、51-75 µm、75-100 µmのグレードに分類される。包装用途は、カップ&蓋、トレイ、ラミネート、箱&カートン、パウチ&サシェ、ラベル、ブリスター&クラムシェル、ラップ、テープ、その他(紙ストロー、封筒、食品包装紙、パーソナルケア製品用チューブラミネート、工業用ライナー)をカバーします。

エンドユーザー分野は、食品包装、飲料包装、化粧品・パーソナルケア包装、医薬品包装、建築・建設包装、電気・電子機器包装、タバコ包装、その他消費財包装で構成される。地域別では、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカを網羅する市場である。

コーティングタイプ別では、水性コーティングセグメントが最も急速に成長する見込み

コーティング剤の種類別では、2025年から2035年にかけて、水系バリアコーティングが他のすべての代替品を上回る成長が見込まれています。これは、VOC(揮発性有機化合物)およびPFAS(パーフルオロアルキル物質)規制の強化、企業のネットゼロ公約、そして高コストな剥離処理なしに繊維包装を再生パルプ化できる能力に支えられています。水系コーティング剤は、2025年から2035年の間に6.8%のCAGR(年平均成長率)で拡大すると予測されています。

先進的なアクリル系・澱粉系高分散コーティングは、溶剤系・ワックス系と同等の透湿性・キット評価を実現しつつ、ラインサイド排出量を最大85%削減する。溶剤系コーティング剤は極限の耐薬品性が求められるニッチ需要を維持するが、炭素価格制度の継続と可燃性溶剤の保険割増により、市場平均を下回る成長過程に留まると予想される。

ワックス系システムは、小売業者がカーブサイドリサイクル可能な包装形態へ移行する中で冷凍食品包装分野で漸次的な代替に直面するが、低温ヒートシール用途では競争力を維持する。LDPEが主流の押出コーティングは、より薄い単一素材構造へ移行する一方、ファストフード店向け包装では分散型バリア紙にシェアを奪われる見込み。

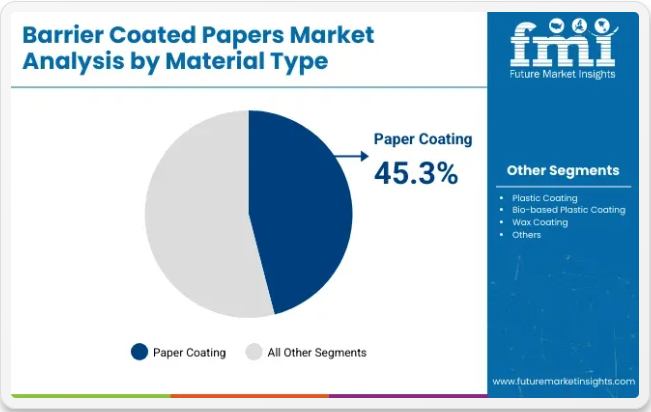

素材別では、2025年に紙コーティングセグメントが45%以上の市場シェアを占める

紙コーティングセグメントは45.3%の市場シェアを占め、バリアコーティング紙市場における主要素材タイプとなっている。その優位性は、リサイクル性、堆肥化可能性、循環型経済目標との適合性といった優れた持続可能性特性に由来する。食品、飲料、パーソナルケア分野のブランドがプラスチックからの移行を進める中、紙コーティング剤は環境配慮型包装フォーマットの基材として好まれるようになりました。

これらのコーティング剤は、水系またはバイオベースのバリアと組み合わされることが多く、湿気や油脂に対する強い耐性を提供すると同時に、容易な再生パルプ化を可能にし、材料回収基準を維持します。ヨーロッパ、北米、アジアの一部地域における使い捨てプラスチックやPFAS含有コーティングに対する規制上の制限が、この移行をさらに強化しています。

低環境負荷素材への消費者嗜好と、家庭ごみとしてリサイクル可能なソリューションへの需要急増が、紙コーティング剤技術の急速な革新を促進している。その結果、紙コーティング剤は優位性を維持するだけでなく、今後1年間でさらなるシェア拡大が見込まれる。

厚さ別では、50μm以下セグメントが2025年に35%以上の市場を占める

50μm以下の基材は2025年に約35%の市場シェアを獲得し、推定6.1%のCAGRを記録する見込み。50μm以下の厚さのバリアコーティング紙は、軽量性、コスト効率、多様な包装用途での汎用性から広く販売されている。

これらの超薄型紙は、バリア性能を損なわずに最小限の材料使用が求められる製品の包装、ラミネート、裏打ちに最適である。薄型化により輸送費と材料費の削減にも寄与するため、大量生産の商業用途で魅力的だ。さらに、特に食品やパーソナルケア包装において、湿気・油脂・空気に対する十分な保護機能を提供する。メーカーはこのセグメントを、加工の容易さ、印刷との相性、持続可能な包装目標との整合性から好んでいる。

51~75µmおよび75~100µmの厚さのバリアコーティング紙は、耐久性の向上、優れたバリア性能、より要求の厳しい包装用途への適応性から広く流通しています。これらの厚さレベルは、強度と耐裂性、耐湿性、耐油脂性、耐酸素性を高め、レトルト食品、医薬品、冷凍食品など、重量物やデリケートな商品の包装に最適です。

その剛性は、トレイ、カートン、クラムシェルなどの形状における構造的完全性を支えます。さらに、高級感と印刷適性の向上をもたらし、特に小売店向けおよびディスプレイ包装ソリューションにおいて、ブランディングと消費者への訴求力向上に寄与します。

包装用途別では、パウチ・サシェが最も急速な成長過程にある

パウチ・サシェは2025年から2035年にかけて推定6.2%のCAGRで成長し、最も高い成長過程にあると予測される。その汎用性、利便性、持続可能性トレンドへの適合性から、バリアコート紙市場で最も急速に成長するセグメントの一つである。

これらの包装形態は、使い捨て・分量管理・改ざん防止包装が不可欠な食品、飲料、医薬品、パーソナルケアなどの業界でますます好まれている。バリアコーティング紙は、プラスチック系材料に依存することなく、湿気、酸素、油脂に対する優れた保護機能を提供し、製品の鮮度と安全性を確保する。

コーティング剤技術の進歩により、これらの紙ベースソリューションの性能が向上し、幅広い用途に適している。カップ&蓋、トレイ、ラミネート、箱・カートン、ラベル、ブリスター&クラムシェル、ラップ、テープといったバリアコーティング紙セグメントは、持続可能な包装への需要増加に伴い急速に成長しています。これらの用途では、リサイクル性と生分解性を維持しつつ、湿気・油脂・酸素に対する耐性を提供するバリアコーティングの恩恵を受けています。

消費者とブランドは、特に外食産業、小売業、製薬業界、物流において、プラスチックに代わる環境に優しい代替品を強く求めています。コーティング技術の進歩は、これらの形態における耐久性、印刷適性、機能性能を向上させ、製品品質の維持、保存期間の延長、多様な業界における持続可能性目標の達成に理想的な選択肢となっています。

エンドユーザー別では医薬品包装が最高CAGRを記録

バリアコーティング紙において、医薬品包装は他の全エンドユーザー分野を上回る成長が見込まれ、2025年から2035年にかけて6.5%のCAGRで拡大する。医薬品包装は、敏感な医薬品や医療製品に対する厳格な保護要件から、バリアコーティング紙の主要なエンドユーザーである。

バリアコーティング剤は湿気、酸素、汚染物質に対する優れた抵抗性を提供し、サプライチェーン全体での製品の安定性、有効性、安全性を確保します。これらの紙は改ざん防止機能や滅菌プロセスとの互換性も備えており、規制順守に不可欠です。さらに、医療分野における持続可能な包装材への需要増加が、従来のプラスチックに代わる再生可能・生分解性紙ベースソリューションの採用を促進しています。保護機能と環境メリットを兼ね備えたバリアコート紙は、医薬品包装における優先選択肢としての地位を確立しています。

バリアコーティング紙は、優れた保護特性と持続可能性から主要業界で広く使用されています。食品・飲料包装では、鮮度と安全性に不可欠な防湿性・耐油性を提供します。化粧品・パーソナルケア分野では、バリア保護と高級印刷適性を目的に採用されています。

建築・建設・電気機器包装では、耐久性と精密部品保護能力が評価されています。タバコ包装では、湿気や臭気移行を防ぎ製品品質を維持するためにバリアコーティング紙が使用されます。さらに、その他の消費財分野でも、環境に優しく強靭で汎用性の高い包装ソリューションとして活用され、多様な市場での広範な採用を促進しています。

産業の主なハイライト

持続可能性が市場の成長過程を促進

個人・企業ともに環境意識が高まり、リサイクル可能・生分解性の包装材使用が増加しています。バリアコート紙はプラスチック代替材として、湿気・油脂・酸素に対する優れたバリア保護機能を提供します。主に食品飲料分野でスナック菓子・焼き菓子・テイクアウト容器の包装に採用されています。

持続可能性を犠牲にしない高い機能性が、この業界での広範な採用を可能にしている。使い捨てプラスチックに対する政府の厳格な規制や、より環境に優しい選択肢への需要の高まりを踏まえると、バリアコーティング紙の使用は市場でさらに増加し、巨大な成長を伴う拡大市場につながる可能性が高い。

食品・飲料業界がバリアコーティング紙の市場を加速

包装食品の需要増加に伴い、特にスナック、冷凍食品、即席食品などの簡便な形態で顕著に観察されるように、バリアコーティング紙はメーカーの優先選択肢となりつつあります。これらの紙は湿気、空気、油が食品内部に侵入して腐敗するのを防ぎ、食品の鮮度と品質を維持します。

食品の宅配やテイクアウトで電子商取引を利用する人が増えるにつれ、輸送中の外部要因から食品を保護する包装材が必要とされている。バリアコーティング紙が保管・輸送中の製品品質を維持するこの特性は、食品業界のさらなる拡大に不可欠な要素となり、市場の成長過程に寄与している。

高コストと供給制限が障壁となる可能性

これらの紙のコーティング工程では、望ましいバリア特性を得るために特殊な設備と高品質な材料が必要であり、従来の紙製品と比較して製造プロセス全体のコストが大幅に高くなります。さらに、これらの紙に使用される高度なコーティング剤は、サプライチェーンで容易に入手できません。

結果として、高コストが消費者に転嫁され、特に価格に敏感な市場では、バリアコーティング紙が他の包装材料に比べて競争力を失うことになります。加えて、異なる種類のコーティングには標準化された製造方法が存在しない。

これにより製品の品質にばらつきが生じる可能性がある。これらの要因は、特にコスト懸念が顕著な発展途上地域において、バリアコーティング紙市場の成長過程を抑制する傾向にある。

2020年から2024年までの世界バリアコーティング紙販売見通しと、2025年から2035年までの需要予測の比較

世界のバリアコート紙市場は、2020年から2024年の期間において3.5%のCAGR(年平均成長率)を記録した。バリアコート紙の市場成長は堅調で、2020年の43億米ドルから2024年には50億米ドルに達した。

バリアコート紙の生産量は2020年から2024年の間に増加した。この傾向の背景には、より優れた包装材への需要が高まっていることがあり、その多くは環境に優しいものである。バリアコート紙は、湿気、酸素、油脂の製品への侵入を防ぐため非常に効果的であり、食品、医薬品、化粧品の包装に適している。

プラスチック廃棄物への懸念が高まる中、多くの業界が包装ラインをリサイクル可能または生分解性素材へ転換している。環境に優しい製品への需要が高まっていることに加え、プラスチック使用に関する新たな法規制も、様々な業界におけるバリアコート紙の普及率上昇に寄与している。

評価期間中、バリアコート紙の世界需要は堅調に伸びると予想される。その主な推進要因は、電子商取引(EC)および小売セクターの拡大、持続可能性への取り組み、食品産業の成長過程、バリアコーティング技術の進歩、医薬品およびパーソナルケア包装での使用増加である。

市場の集中度

ティア1企業は基本的に、世界市場で大きなシェアを占める市場リーダーで構成される。これらの市場リーダーは、高い製造能力と幅広い製品ポートフォリオを特徴とする。複数の包装形態にわたる製造における豊富な専門知識と、強固な消費者基盤に支えられた広範な地理的展開によって、これらの市場リーダーは際立っている。

彼らは最新の包装技術を用いた幅広いリサイクル・製造プロセスを提供し、規制基準を満たすことで最高品質を実現している。ティア1の主要企業にはUPM Global Sappi、Mondi plc、Amcor plcが含まれる。

ティア2企業には特定地域に拠点を置き、現地市場に大きな影響力を持つ中堅企業が属する。海外での強い存在感と深い市場知識が特徴である。これらの企業は優れた技術を有し規制順守を確保するが、先進技術や世界的な広がりは必ずしも備えていない。

ティア2の主要企業には、Billerud AB、Huhtamaki Oyj、Paramelt B.V、Cortec Corporation、Sierra Coating Technologies LLC、Stora Enso Oyj、Michelman, Inc.、Arjowiggins、Twin Rivers Paper Company、Shitla Papers Pvt Ltd、Kunshan HMC Release Materials Co., Ltd.などが含まれる。

ティア3は、地域に根ざしてニッチ市場にサービスを提供する小規模企業の最大のシェアを占める。これらは小規模プレイヤーであり、主に地域の市場需要を満たすことに焦点を当てているため、ティア3シェアセグメントに分類される。地理的範囲も限定的である。この意味でティア3は非組織化市場と呼ばれ、組織化された競合他社と比較して構造化・形式化が不十分なセクターを意味する。

国別洞察

以下のセクションでは、国別のバリアコート紙市場の将来予測を扱う。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界各地の主要国に関する情報を提供します。北米では米国が2035年まで年平均成長率(CAGR)3.5%で首位を維持すると予測されます。ヨーロッパではスペインが2035年までにCAGR4.2%を記録すると見込まれています。

健康と食品安全への関心の高まりが市場の成長過程を牽引

米国では、健康と食品安全に対する消費者の意識の高まりがバリアコーティング紙の需要を喚起している。消費者が摂取する製品の安全性の差異を認識するにつれ、汚染物質・保存料・有害化学物質から食品を保護する包装材の必要性が増している。食品・飲料の鮮度を最大限に保持し、劣化要因となる水分・油脂・酸素源を遮断するには、コーティング紙の使用が最適である。

この点において、有機食品、調理済み食品、スナック類において最も理想的な解決策となる。健康的で安全な食品への需要は、米国市場における企業が製品の品質と安全性を確保するために使用するバリアコーティング紙という形態の包装材の成長ドライバーの一つとなるだろう。

ドイツの強力な環境規制と包装関連法規が市場成長を促進

ヨーロッパでは、包装に関する厳格な環境規制と法律がバリアコーティング紙市場に大きな推進力を与えている。ドイツは持続可能性への強い取り組みで知られ、リサイクルや廃棄物削減を支援する法律に加え、環境に優しい包装材料の促進も含まれる。

ドイツ包装法は企業に対し、包装廃棄物を最小限に抑え、リサイクル性を高めることを義務付けている。そのため、企業はバリアコーティング紙などの代替包装材を探すことを余儀なくされている。これらの紙の大半は生分解性またはリサイクル可能な素材で製造されている。

競争環境

バリアコート紙業界の主要企業は新製品の開発・市場投入を進めている。他社との統合や地理的展開の拡大も実施中だ。一部企業は新製品開発のため、現地ブランドやスタートアップ企業との協業・提携も進めている。

バリアコート紙市場の主な動向

製品発売

2024年3月、サッピは水性コーティング剤を採用した新シリーズの環境配慮型バリアコート紙を発表。有害化学物質を含まず完全リサイクル可能な特性を確保。優れた耐湿性・耐油性を備え、食品・飲料包装に最適。

製品発売

2024年2月、UPMスペシャリティペーパーズは持続可能な包装用途向けに設計されたバリアコート紙グレードの新シリーズ「EcoBarrier™」を発表。プラスチックコーティング剤に依存せず耐湿性・耐油性を実現。新ラインは完全リサイクル可能で印刷適性も向上しており、食品包装用途に最適なソリューションである。

買収

2024年10月、モンディ社はシュマッハー・パッケージング社のドイツ、ベネルクス、英国における段ボール加工および厚紙事業を買収し、西ヨーロッパにおける事業基盤を拡大しました。

認証

2023年10月、特殊紙製品の主要メーカーであるツインリバーズ・ペーパー・カンパニーは、同社のEcoBarrier® PFASフリー包装用紙ポートフォリオについて、生分解性製品協会®(BPI®)から堆肥化可能認証を取得しました。

製品発売

2023年8月、アムコールは家庭ごみとしてリサイクル可能なAmFiber™パフォーマンスペーパー包装を発売。同社のAmFiber製品群の一環。

バリアコーティング紙市場の主な動向

バリアコーティング紙市場の主要企業:

- UPM Global

- Sappi

- Mondi plc

- Amcor plc.

- Billerud AB

- Huhtamaki Oyj

- Paramelt B.V

- Cortec Corporation

- Sierra Coating Technologies LLC

- Stora Enso Oyj

- Michelman, Inc.

- Arjowiggins

- Twin Rivers Paper Company.

- Shitla Papers Pvt Ltd

- Kunshan HMC Release Materials Co., Ltd.

バリアコーティング紙市場のセグメンテーション

コーティングタイプ別:

コーティングタイプ別では、バリアコーティング紙市場は水性コーティング、溶剤系コーティング、ワックスコーティング、押出コーティングに分類される。

素材別:

素材別では、バリアコーティング紙市場は紙コーティング、プラスチックコーティング、バイオベースプラスチックコーティング、ワックスコーティング、その他のコーティング材料に分類される。プラスチックコーティングはさらにポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニリデン(PVDC)、ポリエチレンテレフタレート(PET)に細分化される。

バイオベースプラスチックコーティングには多糖類ポリ乳酸(PLA)およびポリヒドロキシアルカノエート(PHA)が含まれる。エチレンビニルアルコール(EVOH)およびポリアミド(PA)も含まれる。

厚さ別:

厚さ別では、バリアコーティング紙市場は50μm以下、51μm~75μm、75μm~100μmに分類される。

包装用途別:

包装用途別では、バリアコーティング紙市場はカップ・蓋、トレイ、ラミネート、箱・カートン、パウチ・サシェ、ラベル、ブリスター・クラムシェル、ラップ、テープ、その他を含む。

エンドユーザー業種別:

バリアコーティング紙の主なエンドユーザーには、食品包装、飲料包装、化粧品・パーソナルケア包装、医薬品包装、建築・建設包装、電気・電子機器包装、タバコ包装、その他消費財包装(農業、自動車、家庭用品など)が含まれます。食品包装はさらに、ベーカリー、菓子、スナック、乳製品、香辛料・調味料、ソースに細分化されます。

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカの主要国を対象とする。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- コーティングタイプ

- 材料

- 厚さ

- 包装用途

- エンドユーザー分野

- コーティングタイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 水性コーティング

- 溶剤系コーティング

- ワックスコーティング

- 押出コーティング

- 材料別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 紙コーティング

- プラスチックコーティング

- バイオベースプラスチックコーティング

- ワックスコーティング

- その他のコーティング材料

- 厚さ別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 50 µm未満

- 51 µmから75 µm

- 75 µmから100 µm

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、包装用途別

- カップおよび蓋

- トレイ

- ラミネート

- 箱およびカートン

- パウチおよび小袋

- ラベル

- ブリスターおよびクラムシェル

- ラップ

- テープ

- その他

- エンドユーザー別グローバル市場分析 2020~2024年および予測 2025~2035年

- 食品包装

- 飲料包装

- 化粧品・パーソナルケア包装

- 医薬品包装

- 建築・建設包装

- 電気・電子機器包装

- タバコ包装

- その他消費財包装

- 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米市場:2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント・国別)

- ラテンアメリカ市場:2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント・国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアおよび太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるコーティングタイプ、素材、厚み、包装用途、エンドユーザー業種別の2025年から2035年までの販売予測

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Paramelt B.V

- UPM Global

- Sappi

- Mondi plc

- Amcor plc.

- Billerud AB

- Huhtamaki Oyj

- Paramelt B.V

- Cortec Corporation

- Sierra Coating Technologies LLC

- Stora Enso Oyj

- Michelman, Inc.

- Arjowiggins

- Twin Rivers Paper Company

- Shitla Papers Pvt Ltd

- Kunshan HMC Release Materials Co., Ltd.

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表2:地域別グローバル市場数量(単位)予測(2018年~2033年)

表3:コーティング別グローバル市場規模(百万米ドル)予測、2018年から2033年

表4:コーティング別グローバル市場数量(単位)予測、2018年から2033年

表5:素材別グローバル市場規模(百万米ドル)予測、2018年から2033年

表6:材料別グローバル市場規模(単位)予測、2018年から2033年

表7:用途別グローバル市場規模(百万米ドル)予測、2018年から2033年

表8:用途別グローバル市場規模(単位)予測、2018年から2033年

表9:エンドユーザー別グローバル市場規模(百万米ドル)予測、2018年から2033年

表10:エンドユーザー別グローバル市場数量(単位)予測、2018年から2033年

表11:国別北米市場規模(百万米ドル)予測、2018年から2033年

表12:北米市場規模(単位)予測(国別)、2018年から2033年

表13:北米市場規模(百万米ドル)予測(コーティング別)、2018年から2033年

表14:北米市場規模(単位)予測(コーティング別)、2018年から2033年

表15:北米市場規模(百万米ドル)予測(材料別)、2018年から2033年

表16:北米市場規模(単位)予測(材料別)、2018年から2033年

表17:北米市場規模(百万米ドル)予測(用途別)、2018年から2033年

表18:用途別北米市場規模(単位)予測、2018年から2033年

表19:エンドユーザー別北米市場規模(百万米ドル)予測、2018年から2033年

表20:エンドユーザー別北米市場規模(単位)予測、2018年から2033年

表21:ラテンアメリカ市場規模(百万米ドル)予測(国別、2018年から2033年)

表22:ラテンアメリカ市場規模(数量)予測(国別、2018年から2033年)

表23:ラテンアメリカ市場規模(百万米ドル)予測(コーティング別、2018年から2033年)

表24:ラテンアメリカ市場規模(単位)予測(コーティング別)、2018年から2033年

表25:ラテンアメリカ市場規模(百万米ドル)予測(素材別)、2018年から2033年

表26:ラテンアメリカ市場規模(単位)予測(素材別)、2018年から2033年

表27:ラテンアメリカ市場規模(百万米ドル)用途別予測、2018年から2033年

表28:ラテンアメリカ市場規模(単位)用途別予測、2018年から2033年

表29:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表30:エンドユーザー別ラテンアメリカ市場数量(単位)予測、2018年から2033年

表31:国別欧州市場価値(百万米ドル)予測、2018年から2033年

表32:国別欧州市場数量(単位)予測、2018年から2033年

表33:欧州市場規模(百万米ドル)予測(コーティング別)、2018年から2033年

表34:欧州市場規模(台数)予測(コーティング別)、2018年から2033年

表35:欧州市場規模(百万米ドル)予測(材料別)、2018年から2033年

表36:欧州市場規模(単位)材料別予測、2018年から2033年

表37:欧州市場規模(百万米ドル)用途別予測、2018年から2033年

表38:欧州市場規模(単位)用途別予測、2018年から2033年

表39:欧州市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表40:欧州市場規模(単位)エンドユーザー別予測、2018年から2033年

表41:アジア太平洋市場規模(百万米ドル)国別予測、2018年から2033年

表42:アジア太平洋地域市場規模(単位)予測(国別)、2018年から2033年

表43:アジア太平洋地域市場規模(百万米ドル)予測(コーティング別)、2018年から2033年

表44:アジア太平洋地域市場規模 (単位)予測、2018年から2033年

表45:アジア太平洋市場規模(百万米ドル)予測、材料別、2018年から2033年

表46:アジア太平洋市場規模(単位)予測、材料別、2018年から2033年

表47:アジア太平洋市場規模(百万米ドル)用途別予測、2018年から2033年

表48:アジア太平洋市場規模(単位)用途別予測、2018年から2033年

表49:アジア太平洋市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表50:アジア太平洋市場規模(単位)エンドユーザー別予測、2018年から2033年

表51:中東・アフリカ市場規模 (百万米ドル)国別予測、2018年から2033年

表52:中東・アフリカ地域市場規模(数量)国別予測、2018年から2033年

表53:中東・アフリカ地域市場規模(百万米ドル)コーティング別予測、2018年から2033年

表54:コーティング別MEA市場規模(台数)予測、2018年から2033年

表55:素材別MEA市場規模(百万米ドル)予測、2018年から2033年

表56:素材別MEA市場規模(台数)予測、2018年から2033年

表57:用途別MEA市場規模(百万米ドル)予測、2018年から2033年

表58:用途別MEA市場規模(単位)予測、2018年から2033年

表59:エンドユーザー別MEA市場規模(百万米ドル)予測、2018年から2033年

表60:エンドユーザー別MEA市場数量(単位)予測、2018年から2033年

図表一覧

図1:コーティング別グローバル市場価値(百万米ドル)、2023年から2033年

図2:素材別グローバル市場規模(百万米ドル)、2023年から2033年

図3:用途別グローバル市場規模(百万米ドル)、2023年から2033年

図4:エンドユーザー別グローバル市場規模(百万米ドル)、2023年から2033年

図5:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図6:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図7:地域別グローバル市場数量(単位)分析、2018年から2033年

図8:地域別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図9:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図10:コーティング別グローバル市場価値(百万米ドル)分析、2018年から2033年

図11:コーティング別グローバル市場数量(単位)分析、2018年から2033年

図12:コーティング別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図13:コーティング別グローバル市場前年比成長率(%)予測、2023年から2033年

図14:材料別グローバル市場規模(百万米ドル)分析、2018年から2033年

図15:素材別グローバル市場数量(単位)分析、2018年から2033年

図16:素材別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図17:2023年から2033年までの材料別世界市場の前年比成長率(%)予測

図18:2018年から2033年までの用途別世界市場規模(単位:百万米ドル) 用途別分析、2018年から2033年

図19:用途別グローバル市場規模(単位)分析、2018年から2033年

図20:用途別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図21:用途別世界市場前年比成長率(%)予測(2023~2033年)

図22:エンドユーザー別世界市場規模(百万米ドル)分析(2018~2033年)

図23:エンドユーザー別世界市場数量(台)分析(2018~2033年)

図24:エンドユーザー別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図25:エンドユーザー別グローバル市場前年比成長率(%)予測、2023年から2033年

図26:コーティング別グローバル市場魅力度、2023年から2033年

図27:材料別グローバル市場魅力度、2023年から2033年

図28:用途別グローバル市場魅力度、2023年から2033年

図29:エンドユーザー別グローバル市場魅力度、2023年から2033年

図30:地域別グローバル市場魅力度(2023~2033年)

図31:北米市場規模(百万米ドル)-コーティング別(2023~2033年)

図32:北米市場規模(百万米ドル)-材料別(2023~2033年)

図33:用途別北米市場規模(百万米ドル)、2023年から2033年

図34:エンドユーザー別北米市場規模(百万米ドル)、2023年から2033年

図35:北米市場規模(百万米ドル)-国別、2023年~2033年

図36:北米市場規模(百万米ドル)-国別分析、2018年~2033年

図37:北米市場規模(単位)-国別分析、2018年~2033年

図38:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図39:北米市場前年比成長率(%)予測(国別)、2023年から2033年

図40:北米市場価値(百万米ドル)分析(コーティング別)、2018年から2033年

図41:北米市場数量(単位)のコーティング別分析、2018年から2033年

図42:北米市場価値シェア(%)およびBPS分析(コーティング別)、2023年から2033年

図43:北米市場の前年比成長率(%)予測(コーティング別)、2023年から2033年

図44:北米市場価値(百万米ドル)の材料別分析、2018年から2033年

図45:北米市場数量(単位)の材料別分析、2018年から2033年

図46:北米市場価値シェア(%)およびBPSの材料別分析、2023年から2033年

図47:北米市場 材料別 前年比成長率(%)予測、2023年から2033年

図48:北米市場 用途別 市場規模(百万米ドル)分析、2018年から2033年

図49:北米市場 用途別 市場規模(単位)分析、2018年から2033年

図50:北米市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図51:北米市場 用途別前年比成長率(%)予測、2023年から2033年

図52:北米市場 エンドユーザー別市場価値(百万米ドル)分析、2018年から2033年

図53:北米市場規模(単位)エンドユーザー別分析、2018年から2033年

図54:北米市場価値シェア(%)およびBPS分析(エンドユーザー別)、2023年から2033年

図55:北米市場におけるエンドユーザー別前年比成長率(%)予測(2023年~2033年)

図56:北米市場におけるコーティング別市場魅力度(2023年~2033年)

図57:北米市場における材料別魅力度(2023年~2033年)

図58:北米市場における用途別魅力度(2023年~2033年)

図59:北米市場におけるエンドユーザー別魅力度(2023年~2033年)

図60:北米市場の魅力度(国別)、2023年から2033年

図61:ラテンアメリカ市場規模(百万米ドル)コーティング別、2023年から2033年

図62:ラテンアメリカ市場規模(百万米ドル)-素材別、2023年から2033年

図63:ラテンアメリカ市場規模(百万米ドル)-用途別、2023年から2033年

図64:ラテンアメリカ市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図65:ラテンアメリカ市場規模 (百万米ドル)国別、2023年から2033年

図66:ラテンアメリカ市場規模(百万米ドル)国別分析、2018年から2033年

図67:ラテンアメリカ市場数量(単位)国別分析、2018年から2033年

図68:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2023年から2033年)

図69:ラテンアメリカ市場の前年比成長率(%)予測(国別、2023年から2033年)

図70:ラテンアメリカ市場価値(百万米ドル)分析(コーティング別、2018年から2033年)

図71:ラテンアメリカ市場規模(単位)のコーティング別分析、2018年から2033年

図72:ラテンアメリカ市場価値シェア(%)およびBPS分析(コーティング別)、2023年から2033年

図73:ラテンアメリカ市場の前年比成長率(%)予測(コーティング別)、2023年から2033年

図74:ラテンアメリカ市場価値(百万米ドル)素材別分析、2018年から2033年

図75:ラテンアメリカ市場数量(単位)素材別分析、2018年から2033年

図76:ラテンアメリカ市場価値シェア(%)およびBPS分析(ベースポイント)素材別、2023年から2033年

図77:ラテンアメリカ市場 材料別 前年比成長率(%)予測、2023年から2033年

図78:ラテンアメリカ市場 用途別 市場規模(百万米ドル)分析、2018年から2033年

図79:ラテンアメリカ市場 用途別 市場規模(単位)分析、2018年から2033年

図80:ラテンアメリカ市場 用途別 価値シェア(%)およびBPS分析、2023年から2033年

図81:ラテンアメリカ市場 用途別 前年比成長率(%)予測、2023年から2033年

図82:ラテンアメリカ市場 エンドユーザー別 価値(百万米ドル)分析、2018年から2033年

図83:エンドユーザー別ラテンアメリカ市場数量(単位)分析、2018年から2033年

図84:エンドユーザー別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図85:エンドユーザー別ラテンアメリカ市場前年比成長率 (%) 予測(エンドユーザー別、2023年から2033年)

図86:ラテンアメリカ市場の魅力度(コーティング別、2023年から2033年)

図87:ラテンアメリカ市場の魅力度(材料別、2023年から2033年)

図88:用途別ラテンアメリカ市場魅力度、2023年から2033年

図89:エンドユーザー別ラテンアメリカ市場魅力度、2023年から2033年

図90:国別ラテンアメリカ市場魅力度、2023年から2033年

図91:欧州市場規模(百万米ドル)-コーティング別、2023年から2033年

図92:欧州市場規模(百万米ドル)-素材別、2023年から2033年

図93:欧州市場規模(百万米ドル)-用途別、2023年から2033年

図94:欧州市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図95:欧州市場規模(百万米ドル)国別、2023年から2033年

図96:欧州市場規模(百万米ドル)国別分析、2018年から2033年

図97:欧州市場規模(単位)の国別分析、2018年から2033年

図98:欧州市場シェア(%)およびBPSの国別分析、2023年から2033年

図99:欧州市場の年間成長率(%)予測、国別、2023年から2033年

図100:欧州市場価値(百万米ドル)コーティング別分析、2018年から2033年

図101:欧州市場数量(単位)コーティング別分析、2018年から2033年

図102:欧州市場価値シェア(%)およびBPSコーティング別分析、2023年から2033年

図103:欧州市場 前年比成長率(%)予測(コーティング別)、2023年から2033年

図104:欧州市場 価値(百万米ドル)分析(材料別)、2018年から2033年

図105:欧州市場 数量(単位)分析(材料別)、2018年から2033年

図106:欧州市場における材料別価値シェア(%)およびBPS分析、2023年から2033年

図107:欧州市場における材料別前年比成長率(%)予測、2023年から2033年

図108:欧州市場における用途別価値(百万米ドル)分析、2018年から2033年

図109:用途別欧州市場数量(単位)分析、2018年から2033年

図110:用途別欧州市場価値シェア(%)およびBPS分析、2023年から2033年

図111:欧州市場 用途別 前年比成長率(%)予測、2023年から2033年

図112:欧州市場 ユーザー別 市場規模(百万米ドル)分析、2018年から2033年

図113:欧州市場 ユーザー別 市場規模(単位)分析、2018年から2033年

図114:欧州市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図115:欧州市場におけるエンドユーザー別前年比成長率(%)予測、2023年から2033年

図116:コーティング別欧州市場の魅力度、2023年から2033年

図117:材料別欧州市場の魅力度、2023年から2033年

図118:用途別欧州市場の魅力度、2023年から2033年

図119:欧州市場魅力度(エンドユーザー別)、2023年から2033年

図120:欧州市場魅力度(国別)、2023年から2033年

図121:アジア太平洋市場規模(百万米ドル)(コーティング別)、2023年から2033年

図122:アジア太平洋地域市場規模(百万米ドル)-材料別、2023年から2033年

図123:アジア太平洋地域市場規模(百万米ドル)-用途別、2023年から2033年

図124:アジア太平洋市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図125:アジア太平洋市場規模(百万米ドル)国別、2023年から2033年

図126:アジア太平洋市場規模(百万米ドル)国別分析、2018年から2033年

図127:アジア太平洋市場規模(単位)の国別分析、2018年から2033年

図128:アジア太平洋市場シェア(%)およびBPSの国別分析、2023年から2033年

図129:アジア太平洋市場の年間成長率(%)予測、国別、2023年から2033年

図130:アジア太平洋市場価値(百万米ドル)コーティング別分析、2018年から2033年

図131:アジア太平洋市場数量(単位)コーティング別分析、2018年から2033年

図132:アジア太平洋市場におけるコーティング別市場価値シェア(%)およびBPS分析、2023年から2033年

図133:アジア太平洋市場におけるコーティング別前年比成長率(%)予測、2023年から2033年

図134: アジア太平洋市場価値(百万米ドル)素材別分析、2018年から2033年

図135:アジア太平洋市場数量(単位)素材別分析、2018年から2033年

図136:アジア太平洋市場 材料別価値シェア(%)およびBPS分析、2023年から2033年

図137:アジア太平洋市場 材料別前年比成長率(%)予測、2023年から2033年

図138: アジア太平洋市場価値(百万米ドル)用途別分析、2018年から2033年

図139:アジア太平洋市場数量(単位)用途別分析、2018年から2033年

図140:アジア太平洋市場価値シェア(%)およびBPS用途別分析、2023年から2033年

図141:アジア太平洋市場 用途別 前年比成長率(%)予測、2023年から2033年

図142:アジア太平洋市場 エンドユーザー別 市場規模(百万米ドル)分析、2018年から2033年

図143:アジア太平洋市場 エンドユーザー別 市場規模(単位)分析、2018年から2033年

図144:エンドユーザー別アジア太平洋市場価値シェア(%)およびBPS分析、2023年から2033年

図145:エンドユーザー別アジア太平洋市場前年比成長率(%)予測、2023年から2033年

図146:コーティング別アジア太平洋市場魅力度、 2023年から2033年

図147:アジア太平洋市場における材料別魅力度、2023年から2033年

図148:アジア太平洋市場における用途別魅力度、2023年から2033年

図149:アジア太平洋市場におけるエンドユーザー別魅力度、2023年から2033年

図150:アジア太平洋地域市場の魅力度(国別)、2023年から2033年

図151:中東・アフリカ地域市場規模(百万米ドル)コーティング別、2023年から2033年

図152:中東・アフリカ地域市場規模(百万米ドル)素材別、2023年から2033年

図153:MEA市場規模(百万米ドル)用途別、2023年から2033年

図154:MEA市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図155:国別MEA市場規模(百万米ドル)、2023年~2033年

図156:国別MEA市場規模(百万米ドル)分析、2018年~2033年

図157:国別MEA市場数量(単位)分析、2018年~2033年

図158:国別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図159:国別MEA市場前年比成長率(%)予測、2023年から2033年

図160:MEA市場価値(百万米ドル)コーティング別分析、2018年から2033年

図161:MEA市場規模(単位)コーティング別分析、2018年から2033年

図162:MEA市場価値シェア(%)およびBPSコーティング別分析、2023年から2033年

図163:コーティング別MEA市場前年比成長率(%)予測、2023年から2033年

図164:材料別MEA市場価値(百万米ドル)分析、2018年から2033年

図165:材料別MEA市場数量(単位)分析、2018年から2033年

図166:素材別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図167:素材別MEA市場前年比成長率(%)予測、2023年から2033年

図168:用途別MEA市場価値(百万米ドル)分析、2018年から2033年

図169:用途別MEA市場数量(単位)分析、2018年から2033年

図170:用途別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図171:用途別MEA市場前年比成長率(%)予測、2023年から2033年

図172:エンドユーザー別MEA市場価値(百万米ドル)分析、2018年から2033年

図173:エンドユーザー別MEA市場数量(単位)分析、2018年から2033年

図174:エンドユーザー別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図175:エンドユーザー別MEA市場前年比成長率(%)予測、2023年から2033年

図176:コーティング別MEA市場魅力度、2023年から2033年

図177:材料別MEA市場魅力度、2023年から2033年

図178:用途別MEA市場の魅力度、2023年から2033年

図179:エンドユーザー別MEA市場の魅力度、2023年から2033年

図180:国別MEA市場の魅力度、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖