❖本調査資料に関するお問い合わせはこちら❖

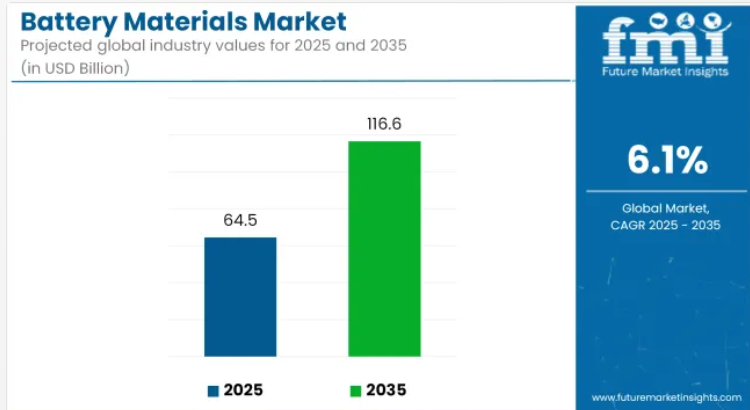

世界の電池材料市場は、2025年に645億米ドルと推定され、2035年までに1,166億米ドルに拡大し、年平均成長率(CAGR)6.1%を記録すると予測されています。

市場成長は、輸送分野における電動化への移行、エネルギー貯蔵システムへの需要、および携帯電子の使用増加によって牽引されています。

電気自動車、ハイブリッド車、再生可能エネルギー貯蔵システムへの需要増加に伴い、電池材料産業は拡大しております。この成長は、モビリティおよび電力分野における低炭素排出とエネルギー転換戦略を推進する政府の規制によって支えられております。

運輸分野では、リチウムイオン電池が依然として主流の技術です。ほとんどの電気自動車は、エネルギー密度とサイクル安定性から、ニッケル・マンガン・コバルト(NMC)正極とグラファイト負極を備えた電池を採用しております。テスラ、ヒュンダイ、BYDなどの企業は、これらの電池化学を生産ラインに組み込んでおります。一方、リン酸鉄リチウム(LFP)電池は、特に航続距離の短い電気自動車や商用車向けにおいて、その熱性能とコスト構造から注目を集めております。

リチウム、コバルト、ニッケルといった重要鉱物の供給が限られていることから、バッテリーリサイクルと材料回収が重要視されています。主要企業は、使用済み電池からバッテリーグレードの材料を回収するクローズドループ型サプライチェーンの開発を進めています。例えばノースボルト社は、ヨーロッパで使用済みバッテリーからニッケルとリチウムを回収するリサイクル施設を運営しています。

コバルト依存度を低減しエネルギー出力を向上させるため、高ニッケル正極材料の開発が進められています。固体電池の研究は、不燃性電解質を用いたよりコンパクトな電池を追求する企業により、商業環境で進展しています。トヨタをはじめとする主要自動車メーカーは、この技術を試作段階で試験運用中です。

米国、欧州連合(EU)およびその他の地域における環境規制には、現在、責任ある調達、リサイクル可能性、ライフサイクル排出量報告に関する義務が含まれています。これらの規則は、環境負荷の低い材料の使用を促進し、透明性の高いサプライチェーン管理への投資を増加させています。

風力や太陽光発電設備などの再生可能エネルギープロジェクトの拡大も、負荷調整やバックアップシステムを支える蓄電池材料の需要を牽引しています。ユーティリティはこの目的でリチウムイオン電池やハイブリッド化学電池を導入しており、米国、ドイツ、韓国でプロジェクトが進行中です。

主要投資セグメント別バッテリー材料市場の分析

高エネルギー密度とEV・民生電子機器での利用により、リチウムイオン電池の需要は引き続き顕著な存在感を維持

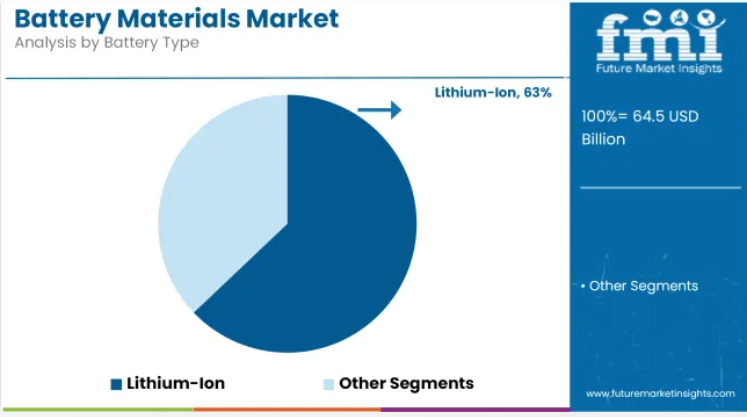

リチウムイオン電池材料は、2025年に市場シェアの約62.9%を占めると予測され、2035年まで年平均成長率(CAGR)6.4%で成長すると見込まれています。リチウムイオン電池は、電気自動車、スマートフォン、ノートパソコン、定置型蓄電システムにおいて主流の化学組成です。用途に応じて、リチウムニッケルマンガンコバルト酸化物(NMC)、リン酸鉄リチウム(LFP)、コバルト酸リチウム(LCO)などのコア材料が使用されます。

これらの電池は優れたエネルギー重量比と長寿命サイクルを実現します。技術開発は正極安定化、シリコン負極の統合、固体電解質の開発に重点が置かれています。電気自動車の生産が世界的に拡大する中、リチウムイオン電池材料サプライヤーは生産能力を拡大し、上流・中流サプライチェーン全体で提携関係を構築しています。

アジア太平洋地域、特に中国は材料加工において主導的立場にあり、一方、米国とヨーロッパは戦略的需要を満たすため、国内生産拠点への投資を進めています。OEMメーカーや電池メーカーが重要鉱物の供給確保を目指す中、リチウムイオン電池材料のリサイクルが注目を集めています。

電気自動車(EV)は、電動モビリティの普及加速と規制上の優遇措置により、用途別で主導的立場にあります

電気自動車(EV)は2025年に約38.5%の市場シェアを占めると予測され、2035年まで年平均成長率(CAGR)6.8%で成長が見込まれています。EV向け電池材料は、バッテリー式電気自動車(BEV)、プラグインハイブリッド車(PHEV)、ハイブリッド電気自動車(HEV)の推進システムを支えています。EVバッテリーパックに使用される材料は、エネルギー密度、安全性、温度安定性に基づいて選定されます。

主な開発動向としては、高ニッケル正極材、低コバルト化学組成、固体電池システムなどが挙げられます。世界のEV普及は、政策義務、ゼロエミッション目標、消費者の嗜好によって推進されています。自動車産業はバッテリー統合を拡大し、材料メーカーとの長期調達契約を結んでいます。

ヨーロッパ、米国、中国などの地域では、輸入依存度の低減と持続可能性目標の達成に向け、電池材料生産の現地化が戦略的優先事項となっております。ギガファクトリーの増加と電池サプライチェーンへの専用投資が、EV用電池材料の需要拡大を持続させると予想されます。

電池材料産業の進展

電気自動車(EV)および再生可能エネルギー貯蔵装置への需要急増が、2020年から2024年にかけて電池材料市場を牽引しました。この期間、リチウムイオン電池がNMC(ニッケル・マンガン・コバルト)正極材とグラファイト負極材を主軸に市場を支配しました。この急速な拡大に伴い、特にリチウム、コバルト、ニッケルなどの重要鉱物資源における持続可能性とサプライチェーンの安全保障に関する懸念が生じました。調達先の多様化とリサイクル能力の拡充により、これらの課題は対応が進められてまいりました。

2025年から2035年にかけて、市場は大変革を迎える見込みです。材料科学の進歩により、高ニッケルNMC正極や固体電解質など、より高いエネルギー密度と安全性を備えた優れた電池化学が実現されるため、見通しは明るいと言えます。

さらに、ナトリウムイオン電池やリン酸鉄リチウム(LFP)など、資源依存度の低い選択肢が登場しつつあり、これらはますます希少化する材料への依存度を低減させる可能性があります。人工知能(AI)は、設計および製造プロセス双方において、電池性能の最適化と寿命延長に重要な役割を果たすと期待されています。

加えて、環境要因や地政学的動向が調達戦略に影響を与え、持続可能で強靭なサプライチェーンへの需要を促進する可能性が高いでしょう。

課題と機会

課題

電池材料市場はいくつかの重大な課題に直面しており、その一つがリチウム、コバルト、ニッケルなどの原材料使用に起因するサプライチェーンの脆弱性です。しかしながら、これらの原料は地理的に集中している傾向があります。例えば、コバルトはコンゴ民主共和国、リチウムは南米のリチウム・トライアングル(アルゼンチン、ボリビア、チリ)に集中しており、地政学的紛争、貿易障壁、環境問題への反対などにより、その供給網は脆弱な状態に置かれています。

市場の変動性、資源の不足、需要の増加は、電池生産に使用される資源の価格変動を引き起こします。さらに、これらの資源の採掘と精製は、鉱業方法、水消費量、労働条件など、環境的・倫理的な課題を引き起こす可能性があります。

企業は代替材料の探索、バッテリーリサイクル技術への投資、鉱業会社との長期供給契約の締結を通じて、これらの課題に取り組んでいます。また、希少資源への依存度を低減するため、コバルトフリーや低ニッケル含有のバッテリー化学組成も登場しています。

環境影響と持続可能性に関連する課題

バッテリーは低炭素経済への移行において重要な役割を担うため、その生産プロセスと使用済み時の環境処分が産業に与える影響は喫緊の課題です。バッテリー材料の採掘・加工には、二酸化炭素排出、エネルギー集約型作業、有害廃棄物発生が伴います。

バッテリーのリサイクル体制が整っていない現状は、使用済みバッテリーの大半が適切なリサイクルを経ずに廃棄されるため、資源枯渇や生息地汚染をさらに深刻化させています。さらに、電池の不適切な廃棄は火災の危険性や化学物質漏出などの安全上の問題を引き起こす可能性があります。

これらの環境課題に対処するため、政府や産業は持続可能な調達手法、クローズドループリサイクルシステム、エコフレンドリーな電池化学の革新を優先的に推進しています。これにはEU電池指令や拡大生産者責任(EPR)プログラムなどの規制枠組みへの対応、電池リサイクル率の向上と環境負荷低減の支援が含まれます。

機会

電気自動車(EV)およびエネルギー貯蔵システムへの需要拡大

世界の電動モビリティへの移行は、電池材料市場にとって最も重要な成長機会の一つです。政府補助金、排出削減目標、電池技術の進歩に支えられた電気自動車(EV)の急速な普及は、リチウム、ニッケル、コバルト、グラファイトなどの材料に対する大規模な需要を促進しています。

充電インフラのさらなる整備や公共充電施設の拡充、EVの性能と航続距離の向上に伴い、EVの普及はさらに加速し、高容量電池への需要拡大が見込まれます。さらに、プラグインハイブリッド車(PHEV)や商用電気自動車フリートの台頭は、電池材料サプライヤーにとってさらなる可能性を創出しています。

交通機関の電動化と、未来のエネルギーとして定着しつつある再生可能エネルギーの普及に伴い、太陽光や風力をエネルギーミックスに統合するための送電網監視や送電網・補助サービスの必要性がこれまで以上に高まっています。

間欠的なエネルギー出力を伴う再生可能エネルギー発電の電力系統安定化およびオフグリッド応用において、バッテリーエネルギー貯蔵システム(BESS)の運用は極めて重要です。この傾向により、より優れたサイクル寿命、効率性、コスト効率を備えた新たな電池材料への需要が創出されると予想されます。

地域別市場動向

アメリカ合衆国

電気自動車(EV)の継続的な普及拡大、エネルギー貯蔵システムへの投資がかつてないほど必要とされていること、そして携帯電子機器がこれまで以上に高性能な電池材料を求めていることから、アメリカ合衆国では電池材料の需要が持続的な成長を遂げる見込みです。超党派インフラ法とEV生産に対する税額控除により、輸入原料に依存しない国内電池材料サプライチェーンの構築が急務となっています。

加えて、固体電池やリチウムイオン技術、持続可能なリサイクル技術における継続的な革新も、これらの技術の市場における急速な普及に貢献しております。

英国

英国の電池材料市場は、同国の野心的な電動モビリティ、再生可能エネルギー貯蔵、持続可能な電池生産目標に牽引され、着実に成長を続けております。ネットゼロ戦略やギガファクトリーへの投資といった政府主導の取り組みによって推進されるこのサプライチェーンは、英国を欧州の電池製造拠点として発展させることを目指しております。

日産やジャガー・ランドローバーを中心とした電気自動車の市場生産量の増加と、進化する電池リサイクル技術が相まって、市場拡大を支えております。

欧州連合(EU)

欧州連合(EU)の電池材料市場は、電気自動車の普及、厳格な排出規制、再生可能エネルギー貯蔵システムの活用により、急速に拡大しております。欧州グリーンディールやEU電池規制は、持続可能な電池生産、資源効率化、リサイクル技術への投資を促進しております。

ドイツ、フランス、スウェーデンなどの国々は、バッテリー用ギガファクトリーの建設においても最先端を走っており、リチウム、コバルト、ニッケル、マンガンに対する需要の増加は、ヨーロッパ全域のサプライチェーンの再構築を促しています。

EV市場の堅調な成長:EUは2030年までに3,000万台のEVを走行させることを目標としており、高性能バッテリー材料の需要を増加させています。

日本

日本:日本の電池材料市場は、先進的な電池技術、自動車業界の電気自動車(EV)への移行、国内におけるエネルギー貯蔵システムへの大規模な投資によって牽引されています。主な成長要因は、固体電池開発への重点的な取り組みと、ハイブリッド車および電気自動車の国内生産拡大です。

日本が電池材料のリサイクルを優先し、材料の環境に優しい製造プロセスと、リチウムやコバルトなどの重要鉱物を含む持続可能な将来のサプライチェーンを確保することは、市場成長にとって極めて重要です。

固体電池および高密度リチウムイオン電池への強力な研究開発投資 自動車産業からの移行:トヨタやホンダなどの日本の自動車大手は、EV生産を加速しています。

韓国

韓国の電池材料市場は、リチウムイオン電池サプライチェーンにおける位置付け、電気自動車の強力な製造能力、電池ギガファクトリーへの大規模投資により急成長しています。LGエナジーソリューション、SKイノベーション、サムスンSDIなどの企業は電池製造の世界的リーダーであり、ニッケル、コバルト、リチウム、グラファイトなどの材料需要を牽引しています。

政府が技術革新、持続可能な電池生産、原材料サプライチェーンの構築に注力しているため、市場の成長が促進される見込みです。韓国は世界のリチウムイオン電池輸出の40%という大きな割合を占めています。

競争環境の見通し

電池材料市場は、電気自動車やエネルギー貯蔵システム(ESS)による需要変動の激化と需要構造の変化に対応しています。リチウムやコバルトの先物取引の導入は、サプライチェーン全体での構造化された価格リスク管理の必要性が高まっていることを示しています。この動きにより、関係者は変動する世界的な需要と供給制約の中で投入コストを確保することが可能となります。

同時に、データセンター向けエネルギー貯蔵システムなどの新たな用途の開発により、電池材料の川下用途はモビリティ分野を超えて拡大しています。企業は定置型貯蔵セグメントに参入することで市場での存在感を多様化させています。これらの動向は、材料の入手可能性の確保、価格リスクの管理、電池材料の代替エンドユース産業の開拓に焦点を当てた、より広範な市場トレンドを示しています。

- 2025年6月、シェブロンはテキサス州およびアーカンソー州のリチウム豊富なスマックオーバー層において約125,000エーカーの鉱区権を取得し、米国国内におけるリチウム採掘事業に初めて参入しました。同社は直接リチウム抽出法を用いて地下塩水からリチウムを生産する計画であり、米国のエネルギー安全保障を支援するとともに、電気自動車(EV)およびエネルギー貯蔵向けによりクリーンな地域サプライチェーンの構築を目指しています。

- 2024年12月、リオティント社がリンコン・リチウムプロジェクトを拡大。リオティント社はアルゼンチンにおけるリンコン・リチウムプロジェクトの拡張に向け、25億米ドルの投資を発表しました。新たな抽出技術を導入することで、炭酸リチウムの年間生産量を6万トンに増強します。2025年半ばに建設を開始し、電気自動車および蓄電池材料の将来需要に対応します。

主要企業

- Asahi Kasei Corporation

- BASF SE

- Dow, Inc.

- DuPont de Nemours, Inc

- Entek International

- Hosokawa Micron Group

- Hitachi Chemical Co., Ltd.

- Johnson Matthey PLC

- Kureha Corporation

- Mitsubishi Chemical Corporation

電池材料市場調査レポートで分析された主要セグメント

電池タイプ別:

- 鉛蓄電池

- リチウムイオン電池

- その他

用途別:

- 自動車

- 電気自動車

- 携帯機器

- 産業用

- その他

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋地域

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(電池の種類別)

- 鉛蓄電池

- リチウムイオン電池

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 自動車

- 電気自動車

- 携帯機器

- 産業

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東およびアフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジア・太平洋地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 主要国別市場分析

- 市場構造分析

- 競争分析

- 旭化成株式会社

- BASF SE

- ダウ・インク

- デュポン・デ・ネムール社

- エンテック・インターナショナル

- グラビタ・インディア・リミテッド

- 日立化成株式会社

- ジョンソン・マッセイ社

- クレハ株式会社

- 三菱化学株式会社

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(トン)予測(2020年~2035年)

- 表3:電池種類別世界市場規模(10億米ドル)予測(2020年~2035年)

- 表4:電池種類別世界市場規模(トン)予測(2020年~2035年)

- 表5:用途別世界市場規模(10億米ドル)予測(2020年~2035年)

- 表6:用途別グローバル市場規模(トン)予測、2020年から2035年

- 表7:国別北米市場規模(10億米ドル)予測、2020年から2035年

- 表8:国別北米市場規模(トン)予測、2020年から2035年

- 表9:北米市場規模(10億米ドル)予測(電池の種類別、2020年から2035年)

- 表10:北米市場規模(トン)予測(電池の種類別、2020年から2035年)

- 表11:北米市場規模(10億米ドル)予測(用途の種類別、2020年から2035年)

- 表12:北米市場規模(トン)用途別予測、2020年から2035年

- 表13:ラテンアメリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表14:ラテンアメリカ市場規模(トン)国別予測、2020年から2035年

- 表15:ラテンアメリカ市場規模(10億米ドル)予測(電池の種類別、2020年から2035年)

- 表16:ラテンアメリカ市場規模(トン)予測(電池の種類別、2020年から2035年)

- 表17:ラテンアメリカ市場規模(10億米ドル)予測(用途の種類別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(トン)用途別予測、2020年から2035年

- 表19:西ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表20:西ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表21:西ヨーロッパ市場規模(億米ドル)予測(電池の種類別、2020年から2035年)

- 表22:西ヨーロッパ市場規模(トン)予測(電池の種類別、2020年から2035年)

- 表23:西ヨーロッパ市場規模(億米ドル)予測(用途の種類別、2020年から2035年)

- 表24:西ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

- 表25:東ヨーロッパ市場規模(10億米ドル)国別予測、2020年から2035年

- 表26:東ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表27:東ヨーロッパ市場規模(億米ドル)予測(電池の種類別、2020年から2035年)

- 表28:東ヨーロッパ市場規模(トン)予測(電池の種類別、2020年から2035年)

- 表29:東ヨーロッパ市場規模(億米ドル)用途別予測、2020年から2035年

- 表30:東ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

- 表31:南アジア・太平洋市場規模(億米ドル)国別予測、2020年から2035年

- 表32:南アジア・太平洋地域市場規模(トン)国別予測、2020年から2035年

- 表33:南アジア・太平洋地域市場規模(10億米ドル)電池の種類別予測、2020年から2035年

- 表34:南アジア・太平洋地域市場規模(トン)電池の種類別予測、2020年から2035年

- 表35:南アジア・太平洋地域における用途別市場規模(10億米ドル)予測(2020年~2035年)

- 表36:南アジア・太平洋地域における用途別市場規模(トン)予測(2020年~2035年)

- 表37:東アジア地域における国別市場規模(10億米ドル)予測(2020年~2035年)

- 表38:東アジア市場規模(トン)国別予測、2020年から2035年

- 表39:東アジア市場規模(10億米ドル)電池の種類別予測、2020年から2035年

- 表40:東アジア市場規模(トン)電池の種類別予測、2020年から2035年

- 表41:東アジア市場規模(億米ドル)用途別予測、2020年から2035年

- 表42:東アジア市場規模(トン)用途別予測、2020年から2035年

- 表43:中東・アフリカ市場規模(億米ドル)国別予測、2020年から2035年

- 表44:中東・アフリカ市場規模(トン)国別予測、2020年から2035年

- 表45:中東・アフリカ市場規模(10億米ドル)電池の種類別予測、2020年から2035年

- 表46:中東・アフリカ市場規模(トン)予測(電池の種類別、2020年から2035年)

- 表47:中東・アフリカ市場規模(10億米ドル)予測(用途別、2020年から2035年)

- 表48:中東・アフリカ市場規模(トン)予測(用途別、2020年から2035年)

図一覧

- 図1:電池の種類別グローバル市場規模(10億米ドル)、2025年から2035年

- 図2:用途別グローバル市場規模(10億米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(10億米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(10億米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場規模(トン)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別世界市場前年比成長率(%)予測(2025年~2035年)

- 図8:電池の種類別世界市場規模(10億米ドル)分析(2020年~2035年)

- 図9:世界市場規模(トン)の電池種類別分析、2020年から2035年

- 図10:世界市場価値シェア(%)およびBPSの電池種類別分析、2025年から2035年

- 図11:電池種類別世界市場の前年比成長率(%)予測(2025年~2035年)

- 図12:用途別世界市場規模(10億米ドル)分析(2020年~2035年)

- 図13:用途別世界市場数量 (トン) 用途別分析、2020年から2035年

- 図15:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図16:電池の種類別グローバル市場魅力度(2025年~2035年)

- 図17:用途別グローバル市場魅力度(2025年~2035年)

- 図18:地域別グローバル市場魅力度(2025年~2035年)

- 図19:北米市場規模(10億米ドル)-電池の種類別、2025年から2035年

- 図20:北米市場規模(10億米ドル)-用途別、2025年から2035年

- 図21:北米市場規模(10億米ドル)-国別、2025年から2035年

- 図22:北米市場規模(10億米ドル)の国別分析、2020年から2035年

- 図23:北米市場数量(トン)の国別分析、2020年から2035年

- 図24:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図25:北米市場における国別前年比成長率(%)予測(2025年~2035年)

- 図26:北米市場における電池の種類別市場規模(10億米ドル)分析(2020年~2035年)

- 図27:北米市場における電池の種類別市場規模(トン)分析(2020年~2035年)

- 図28:北米市場における電池種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図29:北米市場における電池種類別前年比成長率(%)予測(2025年~2035年)

- 図30:北米市場における用途別市場価値(10億米ドル)分析(2020年~2035年)

- 図31:用途別北米市場数量(トン)分析、2020年から2035年

- 図32:用途別北米市場価値シェア(%)およびBPS分析、2025年から2035年

- 図33:用途別北米市場前年比成長率(%)予測、2025年から2035年

- 図34:北米市場の魅力度(電池種類別)、2025年から2035年

- 図35:北米市場の魅力度(用途別)、2025年から2035年

- 図36:北米市場の魅力度(国別)、2025年から2035年

- 図37:ラテンアメリカ市場規模(10億米ドル)-電池の種類別、2025年から2035年

- 図38:ラテンアメリカ市場規模(10億米ドル)-用途別、2025年から2035年

- 図39:ラテンアメリカ市場規模(10億米ドル)-国別、2025年から2035年

- 図40:ラテンアメリカ市場規模(10億米ドル)の国別分析、2020年から2035年

- 図41:ラテンアメリカ市場数量(トン)の国別分析、2020年から2035年

- 図42:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図43:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図44:ラテンアメリカ市場規模(10億米ドル)の分析(電池の種類別、2020年から2035年)

- 図45:ラテンアメリカ市場数量(トン)の分析(電池の種類別、2020年から2035年)

- 図46:ラテンアメリカ市場における電池種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図47:ラテンアメリカ市場における電池種類別前年比成長率(%)予測(2025年~2035年)

- 図48:ラテンアメリカ市場における用途別市場価値(10億米ドル)分析(2020年~2035年)

- 図49:ラテンアメリカ市場規模(トン)の用途別分析、2020年から2035年

- 図50:ラテンアメリカ市場価値シェア(%)およびBPS分析(用途別)、2025年から2035年

- 図51:ラテンアメリカ市場の前年比成長率(%)予測(用途別)、2025年から2035年

- 図52:ラテンアメリカ市場の魅力度(電池の種類別)、2025年から2035年

- 図53:ラテンアメリカ市場の魅力度(用途別)、2025年から2035年

- 図54:ラテンアメリカ市場の魅力度(国別)、2025年から2035年

- 図55:西ヨーロッパ市場規模(10億米ドル)-電池の種類別、2025年から2035年

- 図56:西ヨーロッパ市場規模(10億米ドル)-用途別、2025年から2035年

- 図57:西ヨーロッパ市場規模(10億米ドル)-国別、2025年から2035年

- 図58:西ヨーロッパ市場規模(10億米ドル)の国別分析、2020年から2035年

- 図59:西ヨーロッパ市場数量(トン)の国別分析、2020年から2035年

- 図60:西ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図61:西ヨーロッパ市場 前年比成長率(%)予測(国別、2025年から2035年)

- 図62:西ヨーロッパ市場規模(10億米ドル)分析(電池の種類別、2020年から2035年)

- 図63:西ヨーロッパ市場数量(トン)分析(電池の種類別、2020年から2035年)

- 図64:西ヨーロッパ市場における電池種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図65:西ヨーロッパ市場における電池種類別前年比成長率(%)予測(2025年~2035年)

- 図66:西ヨーロッパ市場における用途別市場価値(10億米ドル)分析(2020年~2035年)

- 図67:西ヨーロッパ市場規模(トン)の用途別分析、2020年から2035年

- 図68:西ヨーロッパ市場価値シェア(%)およびBPS分析(用途別)、2025年から2035年

- 図69:西ヨーロッパ市場の前年比成長率(%)予測(用途別)、2025年から2035年

- 図70:西ヨーロッパ市場の魅力度(電池の種類別)、2025年から2035年

- 図71:西ヨーロッパ市場の魅力度(用途別)、2025年から2035年

- 図72:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図73:東ヨーロッパ市場規模(10億米ドル)-電池の種類別、2025年から2035年

- 図74:東ヨーロッパ市場規模(10億米ドル)-用途別、2025年から2035年

- 図75:東ヨーロッパ市場規模(10億米ドル)-国別、2025年から2035年

- 図76:東ヨーロッパ市場規模(10億米ドル)の国別分析、2020年から2035年

- 図77:東ヨーロッパ市場数量(トン)の国別分析、2020年から2035年

- 図78:東ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図79:東ヨーロッパ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図80:東ヨーロッパ市場規模(10億米ドル)の分析(電池の種類別、2020年から2035年)

- 図81:東ヨーロッパ市場規模(トン)の分析(電池の種類別、2020年から2035年)

- 図82:東ヨーロッパ市場における電池種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図83:東ヨーロッパ市場における電池種類別前年比成長率(%)予測(2025年~2035年)

- 図84:東ヨーロッパ市場における用途別市場価値(10億米ドル)分析(2020年~2035年)

- 図85:東ヨーロッパ市場における用途別数量(トン)分析、2020年から2035年

- 図86:東ヨーロッパ市場における用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図87:東ヨーロッパ市場における用途別前年比成長率(%)予測、2025年から2035年

- 図88:東ヨーロッパ市場における電池種類別市場魅力度(2025年~2035年)

- 図89:東ヨーロッパ市場における用途別市場魅力度(2025年~2035年)

- 図90:東ヨーロッパ市場における国別市場魅力度(2025年~2035年)

- 図91:南アジア・太平洋市場規模(10億米ドル)-電池の種類別、2025年から2035年

- 図92:南アジア・太平洋市場規模(10億米ドル)-用途別、2025年から2035年

- 図93:南アジア・太平洋市場規模(10億米ドル)-国別、2025年から2035年

- 図94:南アジア・太平洋地域市場規模(10億米ドル)国別分析、2020年から2035年

- 図95:南アジア・太平洋地域市場規模(トン)国別分析、2020年から2035年

- 図96:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図97:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図98:南アジア・太平洋地域市場の電池種類別市場規模(10億米ドル)分析(2020年から2035年)

- 図99:南アジア・太平洋市場における電池の種類別数量(トン)分析、2020年から2035年

- 図100:南アジア・太平洋市場における電池の種類別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図101:南アジア・太平洋市場における電池種類別前年比成長率(%)予測(2025年~2035年)

- 図102:南アジア・太平洋市場における用途別市場規模(10億米ドル)分析(2020年~2035年)

- 図103:南アジア・太平洋地域市場における用途別数量(トン)分析、2020年から2035年

- 図104:南アジア・太平洋地域市場における用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:南アジア・太平洋地域市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図106:南アジア・太平洋地域市場 電池の種類別 市場魅力度(2025年~2035年)

- 図107:南アジア・太平洋地域市場 用途別 市場魅力度(2025年~2035年)

- 図108:南アジア・太平洋地域市場の国別魅力度(2025年~2035年)

- 図109:東アジア市場規模(10億米ドル)-電池種類別(2025年~2035年)

- 図110:東アジア市場規模(10億米ドル)-用途別(2025年~2035年)

- 図111:東アジア市場規模(10億米ドル)国別、2025年から2035年

- 図112:東アジア市場規模(10億米ドル)国別分析、2020年から2035年

- 図113:東アジア市場規模(トン)国別分析、2020年から2035年

- 図114:東アジア市場における国別シェア(%)およびBPS分析、2025年から2035年

- 図115:東アジア市場の年次成長率 (%)予測(国別、2025年から2035年)

- 図116:東アジア市場規模(10億米ドル)の分析(電池種類別、2020年から2035年)

- 図117:東アジア市場規模(トン)の分析(電池種類別、2020年から2035年)

- 図118:東アジア市場シェア (%) および BPS 分析(電池種類別、2025年から2035年)

- 図119:東アジア市場 前年比成長率(%)予測(電池種類別、2025年から2035年)

- 図120:東アジア市場 価値(10億米ドル)分析(用途別、2020年から2035年)

- 図121:東アジア市場 用途別数量(トン)分析、2020年から2035年

- 図122:東アジア市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図123:東アジア市場 用途別前年比成長率(%)予測、2025年から2035年

- 図124:東アジア市場における電池の種類別魅力度(2025年から2035年)

- 図125:東アジア市場における用途別魅力度(2025年から2035年)

- 図126:東アジア市場における国別魅力度(2025年から2035年)

- 図127:中東・アフリカ市場規模(10億米ドル)-電池の種類別、2025年から2035年

- 図128:中東・アフリカ市場規模(10億米ドル)-用途別、2025年から2035年

- 図129:中東・アフリカ市場規模(10億米ドル)国別、2025年から2035年

- 図130:中東・アフリカ市場規模(10億米ドル)国別分析、2020年から2035年

- 図131:中東・アフリカ市場規模(トン)国別分析、2020年から2035年

- 図132:中東・アフリカ市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図133:中東・アフリカ市場 前年比成長率(%)予測(国別、2025年から2035年)

- 図134:中東・アフリカ市場 電池の種類別市場規模(10億米ドル)分析(2020年から2035年)

- 図135:中東・アフリカ市場における電池の種類別数量(トン)分析、2020年から2035年

- 図136:中東・アフリカ市場における電池の種類別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図137:中東・アフリカ市場における電池の種類別前年比成長率(%)予測(2025年~2035年)

- 図138:中東・アフリカ市場規模 (10億米ドル) 用途別分析、2020年から2035年

- 図139:中東・アフリカ市場 数量(トン) 用途別分析、2020年から2035年

- 図140:中東・アフリカ市場 価値シェア(%)およびBPS 用途別分析、2025年から2035年

- 図141:中東・アフリカ市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図142:中東・アフリカ市場 電池の種類別 市場魅力度(2025年~2035年)

- 図143:中東・アフリカ市場における用途別市場魅力度(2025年~2035年)

- 図144:中東・アフリカ市場における国別市場魅力度(2025年~2035年)

図14:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年