❖本調査資料に関するお問い合わせはこちら❖

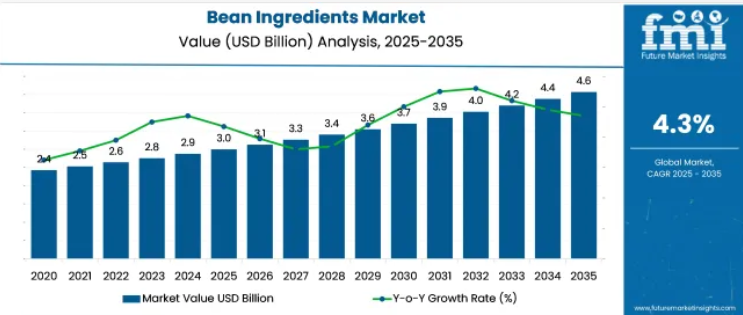

豆類原料市場は2025年に30億米ドル規模に達すると予測され、2035年までに46億米ドルへ拡大し、2025年から2035年にかけて4.3%の年平均成長率(CAGR)で成長すると見込まれています。

食品加工における豆類の採用は、機能性分画技術や乾式押出前処理技術の進歩に支えられ、拡大を続けております。

この手法により、生産者はタンパク質や食物繊維に加え、ポリフェノール、オリゴ糖、その他の微量栄養素を豊富に含む成分を分離することが可能となりました。これらの派生成分は、食用システムや、化粧品用乳化剤、生分解性包装フィルムなどの非食品用途に組み込まれています。その結果、商業用途は従来型の消費形態を超えて多様化し、食品および産業原料セクター全体のサプライチェーンを再構築しています。

豆原料市場は、親市場内で異なるシェアを占めております。黒豆、ひよこ豆、レンズ豆に焦点を当てていることから、豆類原料市場に約18.5%寄与しております。より広範な植物由来原料分野では、肉代替品やスナックへの利用を背景に、そのシェアは約6.2%と推定されております。

機能性食品原料カテゴリーでは、食物繊維・タンパク質・微量栄養素プロファイルを背景に、豆由来配合物が約4.7%を占めます。食品添加物市場への貢献度は栄養面以外の役割が限定的であるため、約1.8%と依然として小規模です。特殊原料市場では、主にグルテンフリー・アレルゲンフリー製品用途に関連し、製品が約3.5%を占めています。これらのシェアは、相互に関連する原料領域において、戦略的ではあるもののニッチな市場ポジションを浮き彫りにしています。

中西部エタノールバイオリファイナリーでは、遊休状態の浸漬タンクを改造し、パルスハルの水圧破砕を可能とすることで、従来は低価値飼料ルートに流れていたオリゴ糖豊富な可溶性成分の回収を実現しました。隣接するトウモロコシ湿式粉砕ラインの余剰酵素を活用するこの適応により、現在では22°Bxに標準化されたシロップが生産されています。飲料調合メーカーは、このシロップをプレバイオティクス原料として採用しており、輸入チコリイヌリンよりも約11%以下の価格設定となっております。

製造工程で発生する残留繊維ケーキは、現地で焙煎処理され多孔質のバイオチャールに転換されます。これは豆タンパク質分離物の製造における濾過助剤として機能し、珪藻土の必要量を約7%削減します。この統合システムは、豆原料加工業者が利益率を安定させ、澱粉や燃料の投入コストに起因する変動性を低減するのに貢献しております。

主要投資セグメント別豆原料市場分析

従来型豆原料は、コスト効率と食品製造における幅広い適用性から製品種類セグメントをリードしています。加工食品生産が主要な最終用途であり、コーヒーベースの応用分野への関心が高まっています。流通は現代小売業が主導する一方、オンラインプラットフォームが新たな拠点として台頭しています。

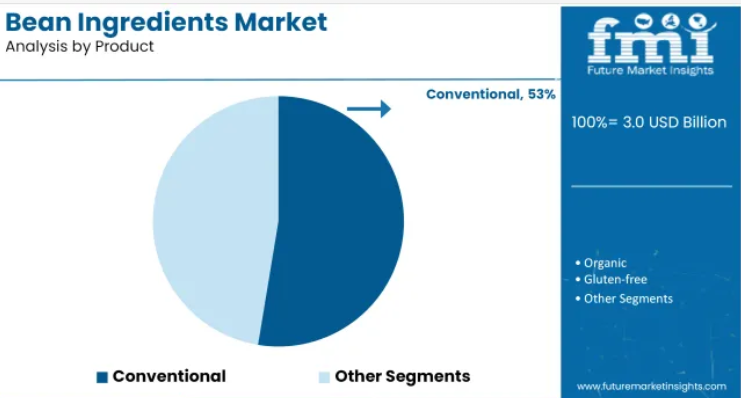

従来型製品が製品種類セグメントの52.6%を占め主導

従来型豆原料は2025年までに総価値の52.6%を占め、最大のシェア成長が見込まれます。この優位性は、広範な入手可能性、確立されたサプライチェーン、大規模食品製造におけるコスト効率によって支えられています。

- 従来型製品は加工食品カテゴリー、特に価格感度が高いスナックやレトルト食品で広く使用されています。

- 有機製品やグルテンフリー製品は健康志向のニッチ消費者層を惹きつけていますが、特に食品不耐症や表示義務化により消費者需要が高まっている先進国市場において、アレルゲンフリー製品サブセグメントが着実に存在感を増しつつあります。

- 配合上の課題はあるものの、アレルゲンフリー製品はベーカリーや乳幼児向け栄養食品分野でも採用が進み、産業内で専門的でありながら急速に拡大する地位を確立しつつあります。

加工食品生産が主導、コーヒーベースの用途が拡大

加工食品生産は、用途別シェアにおいて47.1%と最も高い割合を占めると予測されています。この分野には、スナック、スープ、レトルト食品、植物性タンパク質製品への応用が含まれます。

- 豆原料は、加工食品の配合において、コスト効率に優れたタンパク質強化剤、食物繊維増強剤、結合剤として機能します。

- 大規模食品メーカーからの需要は、豆ベースの原料の拡張性と長期保存性により、引き続き増加しています。

- コーヒーベースの製品配合は、特にタンパク質を配合したコールドブリューや即飲飲料において、成長著しいサブセグメントとして台頭しています。

流通チャネル別では、オンラインセグメントが38.4%超のシェアを占めます

2025年には、小売チェーン、スーパーマーケット、ハイパーマーケットが主導するモダントレードが38.4%と最大のシェアを獲得すると予測されます。これらの流通経路では、豆製品に対して幅広い品揃えと有利な棚配置が提供されています。

- レンズ豆粉やひよこ豆スナックの棚出し可能なパッケージは、人通りの多い小売環境で好調な販売実績を上げています。

- 消費者直販モデル、定期購入キット、インフルエンサー主導のウェルネスプラットフォームにより、ターゲット層への新規製品フォーマット導入が容易になっております。

オンライン販売サブセグメントは、特に有機・アレルゲンフリー豆原料などのニッチカテゴリーにおいて、確固たる基盤を築き始めております。

主要豆原料市場の動向

豆原料は、コスト効率、保存安定性、クリーンラベル再設計への適応性から注目を集めております。特にアレルゲンフリーやハイブリッド配合において、消費者の嗜好変化と規制圧力の高まりが加速しております。

コスト効率性とサプライチェーンの回復力

コスト効率に優れ、高タンパクな原料への安定した需要が、主要食品製造分野における豆類への依存を促進しています。豆原料は栄養面と構造面という二重の機能性を備えているため、合成添加物の必要性を低減できる点が評価されています。主要農業国における豆の現地調達能力は安定した調達を確保し、生産者を動物性タンパク質市場の変動から保護します。

メーカーは常温保存可能なお菓子やドライミックスなど、長期保存が求められる用途にも活用しており、商業的魅力を高めています。表示に配慮した原料による製品再設計の潮流は、豆類を不可欠な原料とし続けています。

- 豆原料は合成食品添加物への依存を低減

- 現地調達によるサプライチェーンと価格の安定化

- 長期保存性による保管・物流・流通の改善

消費者行動と規制圧力による推進

消費者による食物繊維、クリーンラベル、アレルゲンフリー製品への関心の高まりは、豆の用途を単なるタンパク源を超えて再定義しています。特に、北米アメリカやヨーロッパで増加する食物不耐症への意識の高まりを受け、大豆不使用、グルテンフリー、豆類ベースの代替品への需要が加速しています。

規制枠組みも、調達源や原材料表示の透明性を求めることで製品開発に影響を与えています。こうした状況は、手頃な価格を維持しながら栄養面での主張を満たす豆類にとって好ましい環境を生み出しています。また、食感や栄養素の吸収性を高めるため、豆類と古代穀物や豆類を組み合わせたハイブリッドな配合における革新も観察されています。

- 増加する食物アレルギーにより、クリーンな豆類ベースの製品形態への需要が高まっています

- 政策による義務付けが、透明性のある、規制に準拠した原料調達を促進しています

- ハイブリッドな原料配合により、豆類の応用範囲が様々な食品種類に広がっています

豆類原料の需要を加工・輸出・拡大している主要国

豆類原料の世界的な需要は、2025年から2035年にかけて年平均成長率4.3%で増加すると予測されています。BRICS加盟国であるインドは、タンパク質豊富な粉類、押出スナックベース、ベーカリー用ブレンドへの強い需要に支えられ、5.9%の成長率で世界平均を上回っています。マハラシュトラ州とマディヤ・プラデーシュ州の地域クラスターでは、国内および湾岸諸国の買い手向けに豆類加工事業を拡大中です。中国は4.7%の成長率を示し、代替肉製品の拡大と飲料向けプレバイオティクス豊富な配合が牽引役となっています。

タイやミャンマーを含むASEAN諸国は平均4.4%の成長率で、麺類やデザートに使用される緑豆澱粉や発芽豆ベースの粉末の域内貿易が成長を後押ししています。OECD加盟国である米国は、原料価格の変動性やレンズ豆・エンドウ豆ベースへの代替傾向により、世界水準をわずかに以下とする3.8%の成長率です。ドイツは3.5%で、肉代替品カテゴリーの飽和状態と新規表示に関する欧州食品安全機関(EFSA)の規制が反映されています。英国では、製品再設計の停滞とコスト主導のSKU合理化により、需要伸び率が3.1%に鈍化しています。

本報告書では40ヶ国以上の詳細な分析を網羅しており、上位5ヶ国を参考情報として共有しております。

米国における豆原料市場の成長分析

米国豆原料市場は予測期間中に4.8%のCAGR(年平均成長率)を記録すると見込まれております。成長の原動力は、主要なスナックおよびレディミールカテゴリーにおける着実な再配合作業であり、豆粉や濃縮物が食感を損なうことなく動物性タンパク質を代替しております。米国農務省(USDA)の支援的な輪作プログラムによる国内豆類栽培は、調達信頼性を強化し、輸入大豆とのコスト差を縮小しています。

小売業者は豆類製品を栄養価の高い代替品として店内中心部の売り場に配置し、外食チェーンはメニューのカロリー目標達成に向け、バーガーやスープへの豆類ブレンドの試験導入を進めています。中規模加工業者による継続的な保存性研究により製品の取り扱い性が向上し、大量生産が現実的となりました。マーケティングメッセージでは食物繊維とタンパク質の組み合わせを強調し、健康志向の家庭や栄養士層に支持を得ています。

- 国内豆類栽培による原料供給の安定化

- 研究開発助成による高水分押出加工能力の加速

- 表示規制に配慮した再配合がFDAの減塩目標と整合

中国における豆原料市場の需要予測

中国の豆原料市場は、2025年から2035年にかけて5.7%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、食肉自給率への懸念を背景に植物性タンパク質を推奨する国家栄養ガイドラインによって支えられています。地方政府は、豆類の洗浄・粉砕・タンパク質分離を統合した加工クラスターへの資金提供を行い、飲料や麺類ブランド参入の障壁を低減しています。

また、豆ベースの朝食パウダーや子供向けスナックを特集するECプラットフォームが需要を牽引し、手軽な栄養を求める地方都市の消費者層を開拓しています。国内の大豆加工業者は、油糧種子圧搾マージンの価格変動リスクをヘッジするため、緑豆・小豆・ひよこ豆原料への多角化を進めています。輸出志向のメーカーは、東南アジア市場における即席豆デザートにビジネスチャンスを見出しています。

- 加工パークが物流・製粉コストを削減

- eコマースがインスタント豆飲料の普及を促進

- 多様な豆類ポートフォリオが大豆価格変動へのヘッジに

インドにおける豆原料市場の分析

インドの豆原料市場は、予測期間中に6.6%のCAGRで成長すると予測されています。大規模なベジタリアン層が豆を身近な主食として支持する一方、所得の増加に伴い、タンパク質強化を謳う豆濃縮物を原料とする包装スナック、インスタントミックス、強化小麦粉への消費シフトが進んでいます。

国家食糧安全保障ミッションに基づく政府調達により原料価格が安定し、加工業者は押出成形や噴霧乾燥の設備拡充を促進しています。インド食品安全基準局のパッケージ前面栄養表示ガイドラインにより、ひよこ豆やレンズ豆の分画を用いた高繊維・低脂肪配合へのブランド投資が活発化。GCC諸国からのグルテンフリー豆スナック輸出需要が外部成長要因として加わっています。

- 政府調達による豆類の安定供給と価格安定化

- 押出加工設備の拡充による即食豆スナックの品揃え拡大

- パッケージ前面表示基準の高タンパク豆ブレンドの需要向上

日本における豆原料市場の成長見通し

日本の豆原料市場は、2025年から2035年にかけて3.5%の年平均成長率(CAGR)を記録すると予測されています。腸内環境と筋肉維持を重視する高齢化社会が、高タンパク・低脂肪食品の安定した需要を牽引し、メーカーはコンビニエンスストア向け食事や機能性飲料に豆タンパク質を配合しています。

耕作地の不足により、小豆や緑豆の原料確保のためカナダやミャンマーとの輸入協定が不可欠です。沿岸工場における先進的な湿式分離技術により、透明飲料やエネルギージェルに適した超微細豆粉が生産され、活動的な高齢者に人気の形態となっています。特定アレルゲンの表示を制限する規制枠組みは、ニッチ用途において大豆よりも豆由来成分の採用をさらに後押ししています。

- 輸入協定が小豆・緑豆の安定供給を保証

- 湿式分離技術により高透明度の豆タンパク飲料を実現

- コンビニエンスストアで豆類配合のレトルト食品を展開

ドイツにおける豆原料市場の将来展望

ドイツでは、環境負荷の低いタンパク質への食生活の変化と、ベーカリー製品や代替肉分野における食物繊維強化の強い需要を背景に、豆原料市場が4.1%の年平均成長率(CAGR)で拡大すると予測されています。豆類加工パイロットプラントへの連邦政府資金支援により、脱穀・微粉砕・テクスチャリング工程が効率化され、中小企業の生産コスト削減が実現しています。

スーパーマーケットチェーンでは、気候に配慮した商品ラインにおいて豆ベースのコールドカットやスプレッドを推進し、農場レベルの調達データへリンクするQRコードを掲載しています。食品エンジニアリングは、ソーセージの食感を向上させるため、ソラマメやネイビービーンのタンパク質を小麦グルテンとブレンドする技術を開発しており、この配合は主要デリカブランドに採用されています。

- パイロットプラントによる加工収率とコスト管理の向上

- 小売業者の気候対応商品ラインにおける豆を豊富に使用したデリカ商品の採用

- 豆と小麦のブレンドによる植物性ソーセージの食感改善

主要な豆原料サプライヤー

カーギル社、オラム・インターナショナル社、アーチャー・ダニエルズ・ミッドランド社などの主要企業は、大量加工、豆類分離、カテゴリー横断的な配合を推進しています。MARA GLOBAL FOODS社、Faribault Foods社、Globeways Canada社などの中堅イノベーター企業は、豆類ベースのレディミール、有機粉、タンパク質濃縮物に注力しています。

オーガニック・コレクティブ・リミテッドとベター・ビーン・カンパニーは、非遺伝子組み換え・アレルゲンフリーの豆ペーストや冷蔵製品を専門としています。インランド・エンパイア・フーズやバーモント・ビーン・クラフターズといった新興企業は、クラフトスタイルのブレンドや地域特産の豆製品でニッチ市場に参入し、産業規模と料理用途のバランスが取れた市場構造を浮き彫りにしています。

主要プレイヤー

- Cargill, Incorporated

- Olam International

- Archer Daniels Midland Company

- MARA GLOBAL FOODS

- Faribault Foods, Inc.

- Globeways Canada, Inc

- The Organic Collective Limited

- BETTER BEAN COMPANY

- Inland Empire Foods

- Vermont Bean Crafters

主要セグメント

製品の種類別:

本産業は、有機、従来型、グルテンフリー、アレルゲンフリーの豆原料に区分されます。

最終用途産業別:

主要な最終用途には、コーヒーベース製品、加工食品製造、ココアベース製品、および家庭用・商業用が含まれます。

流通チャネル別:

コンビニエンスストア、現代流通業、卸売業者・流通業者、オンライン販売、その他の販売チャネルで利用されています。

地域別:

北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカなどの地域をカバーしています。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場の見通し

- 生産および消費統計

- 輸入および輸出統計

- 市場動向

- グローバル豆原料市場分析 2020-2024 および予測 2025-2035

- 過去市場規模(百万米ドル)分析、2020-2024年

- 現在および将来の市場規模(百万米ドル)予測、2025-2035年

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- グローバル豆原料市場価格分析 2020-2024年および予測 2025-2035年

- 製品の種類別グローバル豆原料市場分析 2020-2024年および予測 2025-2035年

- はじめに/主な調査結果

- 製品の種類別 過去市場規模(百万米ドル)分析 2020-2024年

- 製品の種類別 現在および将来の市場規模(百万米ドル)分析および予測 2025-2035年

- 有機

- 従来型

- グルテンフリー

- アレルゲンフリー

- 製品種類

- 別 前年比成長率分析(2020-2024年)

- 製品種類

- 別 絶対的機会分析(2025-2035年)

- 世界の豆原料市場分析 2020-2024年および予測 2025-2035年、最終用途産業別

- はじめに/主な調査結果

- 最終用途産業別、過去市場規模(百万米ドル)分析 2020-2024年

- 最終用途産業別、現在および将来の市場規模(百万米ドル)分析および予測 2025-2035年

- コーヒーベース製品

- 加工食品生産

- ココアベース製品

- 家庭用または商業用

- 最終用途産業別前年比成長率分析(2020-2024年)

- 最終用途産業別絶対的機会分析(2025-2035年)

- グローバル豆原料市場分析 2020-2024年および予測 2025-2035年、流通チャネル別

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)分析 流通チャネル別、2020-2024年

- 現在および将来の市場規模(百万米ドル)分析および予測 流通チャネル別、2025-2035年

- コンビニエンスストア

- 現代流通

- 卸売業者または流通業者

- オンライン販売

- その他の販売チャネル

- 流通チャネル別前年比成長率分析、2020-2024年

- 流通チャネル別絶対的機会分析(ドルベース)、2025-2035年

- 地域別グローバル豆原料市場分析 2020-2024年および予測 2025-2035年

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020-2024年

- 地域別 現在の市場規模(百万米ドル)分析および予測 2025-2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別 市場魅力度分析

- 北米アメリカにおける豆原料市場分析 2020-2024年および予測 2025-2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析 2020-2024年

- 市場分類別 市場規模(百万米ドル)の予測 2025-2035年

- 国別

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 市場魅力度分析

- 国別

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 主なポイント

- ラテンアメリカ豆原料市場分析 2020-2024年および予測 2025-2035年、国別

- 過去の市場規模(百万米ドル)の推移分析(市場分類別、2020-2024年)

- 市場規模(百万米ドル)の予測(市場分類別、2025-2035年)

- 国別

- ブラジル

- チリ

- その他の

- ラテンアメリカ諸国

- 製品の種類別

- 最終用途産業

- 流通チャネル

- 市場魅力度分析

- 国別

- 製品種類別

- 最終産業別

- 流通チャネル別

- 主なポイント

- 西ヨーロッパ豆原料市場分析 2020-2024 年および予測 2025-2035 年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024 年

- 市場規模(百万米ドル)予測 市場分類別、2025-2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 市場魅力度分析

- 主なポイント

国別製品種類別最終用途産業別流通チャネル別

- 東ヨーロッパにおける豆原料市場分析 2020-2024年および予測 2025-2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の動向分析、2020-2024年

- 市場分類別 市場規模(百万米ドル)予測、2025-2035年

- 国別

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 市場魅力度分析

- 国別

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 主なポイント

- 東アジア豆原料市場分析 2020-2024年および予測 2025-2035年、国別

- 過去の市場規模(百万米ドル)の推移分析(市場分類別、2020-2024年)

- 市場規模(百万米ドル)の予測(市場分類別、2025-2035年)

- 国別

- 中国

- 日本

- 韓国

- 製品の種類

- 最終用途産業

- 流通チャネル

- 市場魅力度分析

- 国別

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 主なポイント

- 南アジア・太平洋地域における豆原料市場分析 2020-2024年および予測 2025-2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の動向分析 2020-2024年

- 市場規模(百万米ドル)予測 市場分類別、2025-2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 市場魅力度分析

- 国別

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 主なポイント

- 中東・アフリカ豆原料市場分析 2020-2024年および予測 2025-2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別のトレンド分析、2020-2024年

- 市場規模(百万米ドル) 市場分類別の予測、2025-2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 主なポイント

- 主要国における豆原料市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品種類

- 別

- 最終用途産業

- 別

- 流通チャネル

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品種類

- 別

- 最終用途産業

- 別

- 流通チャネル

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品種類

- 別

- 最終用途産業

- 別

- 流通チャネル

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品種類

- 別

- 最終用途産業

- 別

- 流通チャネル

- 別

- オーストラリア・ニュージーランド

- 価格分析

-

- 製品種類別

- 最終用途産業別

- 流通チャネル別

市場シェア分析、2024年

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

-

- 最終用途産業別

- 流通チャネル別

流通チャネル別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品種類別

- 最終用途産業別

-

- 最終用途産業別

- 流通チャネル別

流通チャネル別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 製品の種類別

- 最終用途産業別

- 流通チャネル別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 製品の種類

- 最終用途産業

- 流通チャネル

- 南アフリカ

-

- 製品種類別

- 最終用途産業別

- 流通チャネル別

-

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品種類別

- 最終用途産業別

- 流通チャネル別

- 競争分析

- 競争の深掘り

- カーギル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- オラム・インターナショナル

- アーチャー・ダニエルズ・ミッドランド社

- マラ・グローバル・フーズ

- ファリボー・フーズ社

- グローブウェイズ・カナダ社

- ザ・オーガニック・コレクティブ社

- ベター・ビーン・カンパニー

- インランド・エンパイア・フーズ

- バーモント・ビーン・クラフターズ

- カーギル社

- 競争の深掘り

- 使用前提条件および略語

- 調査方法論

表一覧

- 表1:地域別世界豆原料市場規模(百万米ドル)予測(2020-2035年)

- 表2:製品種類別世界豆原料市場規模(百万米ドル)予測(2020-2035年)

- 表3:最終用途産業別世界豆原料市場規模(百万米ドル)予測(2020-2035年)

- 表4:流通チャネル別グローバル豆原料市場規模(百万米ドル)予測(2020-2035年)

- 表5:国別北米豆原料市場規模(百万米ドル)予測(2020-2035年)

- 表6:製品種類別北米豆原料市場規模(百万米ドル)予測(2020-2035年)

- 表7:北米における豆原料市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表8:北米における豆原料市場規模(百万米ドル)の流通チャネル別予測(2020-2035年)

- 表9:ラテンアメリカにおける豆原料市場規模(百万米ドル)の国別予測(2020-2035年)

- 表10:ラテンアメリカにおける豆原料市場規模(百万米ドル)の製品種類別予測、2020-2035年

- 表11:ラテンアメリカにおける豆原料市場規模(百万米ドル)の最終用途産業別予測、2020-2035年

- 表12:ラテンアメリカにおける豆原料市場規模(百万米ドル)流通チャネル別予測、2020-2035年

- 表13:西ヨーロッパにおける豆原料市場規模(百万米ドル)国別予測、2020-2035年

- 表14:西ヨーロッパにおける豆原料市場規模(百万米ドル)製品種類別予測、2020-2035年

- 表15:西ヨーロッパにおける豆原料市場規模(百万米ドル)の最終用途産業別予測、2020-2035年

- 表16:西ヨーロッパにおける豆原料市場規模(百万米ドル)の流通チャネル別予測、2020-2035年

- 表17:ヨーロッパにおける豆原料市場規模(百万米ドル)予測(国別、2020-2035年)

- 表18:ヨーロッパにおける豆原料市場規模(百万米ドル)予測(製品の種類別、2020-2035年)

- 表19:ヨーロッパにおける豆原料市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表20:ヨーロッパにおける豆原料市場規模(百万米ドル)の流通チャネル別予測(2020-2035年)

- 表21:東アジアにおける豆原料市場規模(百万米ドル)金額別予測、2020-2035年

- 表22:東アジアにおける豆原料市場規模(百万米ドル)製品の種類別予測、2020-2035年

- 表23:東アジアにおける豆原料市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表24:東アジアにおける豆原料市場規模(百万米ドル)の流通チャネル別予測(2020-2035年)

- 表25:南アジア・太平洋地域における豆原料市場規模(百万米ドル)予測(国別、2020-2035年)

- 表26:南アジア・太平洋地域における豆原料市場規模(百万米ドル)予測(製品の種類別、2020-2035年)

- 表27:南アジア・太平洋地域における豆原料市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表28:南アジア・太平洋地域における豆原料市場規模(百万米ドル)の流通チャネル別予測(2020-2035年)

- 表29:中東・アフリカにおける豆原料市場規模(百万米ドル)予測(国別、2020-2035年)

- 表30:中東・アフリカにおける豆原料市場規模(百万米ドル)予測(製品の種類別、2020-2035年)

- 表31:中東・アフリカ地域における豆原料市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表32:中東・アフリカ地域における豆原料市場規模(百万米ドル)の流通チャネル別予測(2020-2035年)

図表一覧

- 図1:世界の豆原料市場における価格分析

- 図2:世界の豆原料市場規模(百万米ドル)予測 2020–2035

- 図3:世界の豆原料市場規模(百万米ドル)の地域別シェアおよびBPS分析 2025年および2035年

- 図4:世界の豆原料市場の地域別前年比成長率比較 2025–2035

- 図5:地域別グローバル豆原料市場魅力度分析

- 図6:北米豆原料市場における増分ドル機会(2025年~2035年)

- 図7:ラテンアメリカ豆原料市場における増分ドル機会(2025年~2035年)

- 図8:西ヨーロッパ豆原料市場における増分ドル機会(2025年~2035年)

- 図9:東ヨーロッパにおける豆原料市場の増分ドル機会(2025年~2035年)

- 図10:東アジアにおける豆原料市場の増分ドル機会(2025年~2035年)

- 図11:南アジア・太平洋地域における豆原料市場の増分ドル機会(2025年~2035年)

- 図12:中東・アフリカ地域における豆原料市場の増分ドル機会(2025年~2035年)

- 図13:北米地域における豆原料市場の国別金額別価値シェアおよびBPS分析(2025年および2035年)

- 図14:ラテンアメリカアメリカ地域における豆原料市場の国別金額別価値シェアおよびBPS分析(2025年および2035年)

- 図15:西ヨーロッパにおける豆原料市場の国別金額別価値シェアおよびBPS分析(2025年および2035年)

- 図16:東ヨーロッパにおける豆原料市場の国別金額別価値シェアおよびBPS分析(2025年および2035年)

- 図17:東アジアにおける豆原料市場の国別金額別価値シェアおよびBPS分析(2025年および2035年)

- 図18:南アジア・太平洋地域における豆原料市場の国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図19:中東・アフリカ地域における豆原料市場の国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図20:世界の豆原料市場 – 階層構造分析

- 図21:世界の豆原料市場 – 企業別シェア分析