❖本調査資料に関するお問い合わせはこちら❖

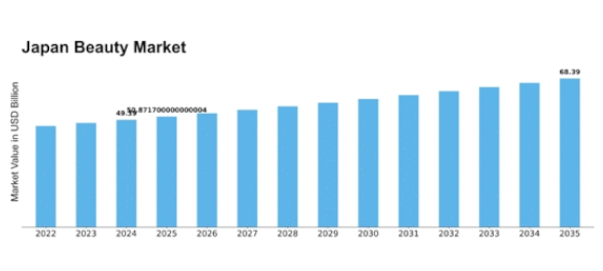

MRFRの分析によると、2024年の日本美容市場規模は493億9000万米ドルと推定された。日本の美容産業は、2025年の508.8億米ドルから2035年までに683.9億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.0%を示すと予測されている。

主要市場動向とハイライト

日本の美容市場は、進化する消費者の嗜好に牽引され、持続可能性とデジタルエンゲージメントへのダイナミックな移行を経験している。

- 市場は持続可能性をますます優先しており、エコ意識への世界的な広範な傾向を反映している。

- デジタルエンゲージメントは最重要事項となりつつあり、ブランドはオンラインプラットフォームを活用して消費者と効果的につながるようになっている。

- 化粧品とメイクアップ製品は依然として最大のセグメントであるが、パーソナルケア製品は需要の最も急速な成長を目撃している。

- 高齢化とクリーンビューティーの台頭は、市場拡大と消費者選択に影響を与える重要な推進力である。

日本ビューティー市場

CAGR

3.0%

市場規模と予測

2024年市場規模49.39(10億米ドル)2035年市場規模68.39(10億米ドル)CAGR(2025年~2035年)3.0%

主要企業

Shiseido (JP), Kao (JP), Procter & Gamble (US), L’Oreal (FR), Unilever (GB), Estée Lauder (US), Amorepacific (KR), Beiersdorf (DE), Revlon (US)

日本美容市場の動向

日本の美容市場は現在、持続可能性と天然成分への重視が高まるという特徴を持つダイナミックな進化を経験している。消費者は、美を高めるだけでなく、環境責任に関する自身の価値観にも合致する製品をますます求める傾向にある。この変化は、生態系問題への意識の高まりによって引き起こされているようであり、ブランドは製品の革新と適応を迫られている。さらに、デジタルプラットフォームの台頭は、美容製品のマーケティングと販売方法を変革し、ブランドがよりパーソナライズされた方法で消費者と直接関わることを可能にしている。この直接的な交流はブランドロイヤルティを育み、多様な消費者層に響くカスタマイズされたマーケティング戦略を可能にしています。加えて、日本美容市場では多機能製品の需要が急増しています。消費者は、日焼け止め効果のあるスキンケア製品や肌に潤いを与えるメイクアップなど、複数の目的を果たすアイテムを好む傾向にあります。この傾向は、美容ルーティンにおける効率性と利便性への欲求を示しており、より広範なライフスタイルの変化を反映しています。市場が進化を続ける中、ブランドはこうした新たな消費者嗜好に応えるため、革新的な処方とパッケージングソリューションをさらに模索し、急速に変化する環境下で競争力を維持していくことが予想される。

サステナビリティ重視

日本の美容市場では、環境に配慮した取り組みがますます優先され、ブランドは持続可能な調達やパッケージングを採用している。この傾向は、環境への影響を最小限に抑えた製品に対する消費者の需要の高まりを反映している。

デジタルエンゲージメント

オンラインプラットフォームの台頭は、美容ブランドと消費者の関わり方を変革した。ソーシャルメディアやEコマースを通じた直接的な関わりは、マーケティング戦略を再構築し、パーソナライズされた体験を可能にしている。

多機能製品

スキンケアでありながらメイクアップ効果も提供する製品など、複数の利点を持つ製品への顕著なシフトが見られる。この傾向は、美容ルーティンにおける効率性と利便性を消費者が好むことを浮き彫りにしている。

日本美容市場の推進要因

高齢化

日本の高齢化は、日本美容市場における重要な推進要因と見なされている。人口構造の変化に伴い、成熟した肌に対応する美容製品への需要が高まっている。この層はアンチエイジングソリューションをますます求めるようになり、専門的なスキンケアラインの開発が急増している。2025年には人口の30%以上が65歳以上になると予測されており、これは大きな市場機会を示しています。ブランドは、しわ、たるみ、色素沈着といった特定の悩みに対応する処方の革新でこれに応えています。この傾向は消費者の嗜好の変化を反映するだけでなく、企業がこの層の特有のニーズに応えようとする中で、美容分野の成長可能性を浮き彫りにしています。

Eコマースの成長

Eコマースの急速な成長は、消費者が美容製品の購入にオンラインプラットフォームを利用する傾向が強まる中、日本の美容市場を変革している。2025年には、オンライン販売が美容市場全体の30%以上を占めると予測されており、購買行動の大きな変化を反映している。この傾向は、オンラインショッピングの利便性と、デジタルチャネルを通じて美容製品を宣伝するソーシャルメディアインフルエンサーの台頭によって推進されている。ブランドはオンラインプレゼンスの強化、ユーザー体験の向上、データ分析を活用した消費者嗜好の把握に投資を進めている。Eコマースの拡大はブランドのリーチ拡大をもたらすだけでなく、個々の消費者ニーズに応えるパーソナライズドマーケティング戦略を可能にする。結果として、Eコマースの急成長は今後も日本美容市場の競争構造を再構築し続けるだろう。

クリーンビューティーの台頭

日本美容市場では、消費者が製品成分への意識を高めるにつれ、クリーンビューティー運動が勢いを増している。このトレンドは透明性と持続可能性への移行を示唆し、有害化学物質を含まない製品への選好が高まっている。近年、クリーンビューティー製品の市場は大幅に拡大し、2025年までに美容市場全体の約20%に達すると予測されている。消費者は倫理的な調達や環境に配慮した取り組みを重視するブランドを積極的に求めている。この変化は購買行動に影響を与えるだけでなく、ブランドに既存製品の再設計を迫り、こうした価値観との整合を図らせている。結果として、クリーンビューティの潮流は競争環境を再構築し、美容ブランド間のイノベーションと差別化を促進する可能性が高い。

K-ビューティーの影響

K-ビューティーの影響は日本の美容市場に浸透し続け、消費者の嗜好や製品提供を形作っている。革新的な処方と独自の使用法が特徴の韓国美容トレンドは、日本の消費者を魅了している。この関心の高まりにより、日本国内でのK-ビューティー製品の流通は顕著に増加し、年間約15%の売上成長を遂げている。多段階スキンケアの流行や保湿・輝きへの重視は、日本ブランドが自社ラインに同様の要素を取り入れる契機となった。この文化交流は美容業界を豊かにするだけでなく、トレンドに敏感な消費者の注目を集めようと各社が競い合う競争環境も生み出している。K-ビューティーの持続的な影響は、日本美容市場における国内と国際的な影響力のダイナミックな相互作用を示唆している。

メンズグルーミング市場の拡大

メンズグルーミング市場の拡大は、日本美容市場における注目すべき成長要因として浮上している。従来は女性消費者が中心だった美容分野で、男性がグルーミング製品を利用する動きが広がりつつある。この傾向は、男性の間で美容とセルフケアへの受容が高まっていることを示しており、メンズグルーミング分野の売上高は2025年まで年間約10%の増加が見込まれている。これに対し各ブランドは、スキンケア、ヘアケア、フレグランス製品など男性消費者向けに特化した専用ラインを投入。この多様化は市場を拡大するだけでなく、美容に関連する従来の性別規範にも挑戦を突きつけている。男性グルーミング市場の拡大が続く中、これまで十分にサービスが行き届いていなかった層との関わりを深め、革新を図る新たな機会がブランドに生まれている。

市場セグメントの洞察

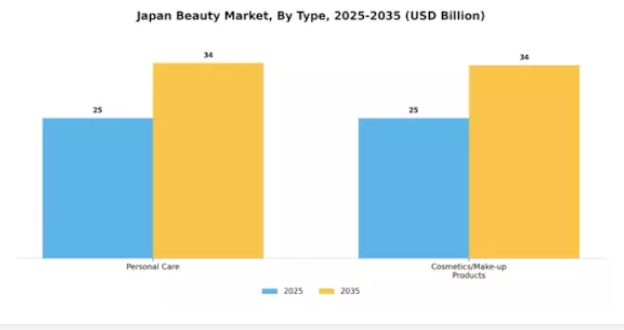

タイプ別:化粧品/メイクアップ製品(最大)対パーソナルケア(最速成長)

日本の美容市場では、パーソナルケアと化粧品の主要セグメント間の市場シェア分布が顕著である。化粧品、特にメイクアップ製品は、日本における美と審美性への文化的重視によりこのセグメントを支配している。このセグメントの強固な存在感は、多様な高品質な国内・国際ブランドによって支えられており、消費者の好まれる選択肢となっている。一方、パーソナルケア製品は化粧品ほど規模は大きくないものの、自己ケアとウェルビーイングの向上に対する消費者の嗜好が高まっており、ホリスティックビューティーへの世界的な潮流を反映している。

化粧品・メイクアップ製品(支配的) vs. パーソナルケア(新興)

化粧品・メイクアップ製品は、革新的な処方からラグジュアリーブランドまで多様な提供により、日本美容市場で支配的な地位を占めています。この分野は、高品質な成分と持続可能性への強い消費者志向が特徴であり、クリーン&グリーン美容製品の台頭を牽引しています。一方、パーソナルケア製品は急速に台頭しており、消費者が個人のウェルネスやスキンケアルーティンを優先する傾向が強まるにつれ、注目を集めています。この分野は、天然成分や革新的なパッケージングといったトレンドを取り入れ、効果性と倫理的配慮を重視する層にアピールしている。両分野とも、化粧品が大きな市場シェアを維持する一方で、パーソナルケアが拡大する顧客層の関心を集めるという、日本の消費者の嗜好のダイナミックな性質を反映している。

カテゴリー別:プレミアム製品(最大)対 マス製品(最速成長)

日本の美容市場では、カテゴリーセグメントにおいてプレミアム製品とマス製品の間にはっきりとした境界線が見られる。プレミアム製品はこの分野を支配しており、主に品質と排他性に対する消費者需要に支えられている。プレミアムセグメントに位置するブランドは、ラグジュアリーな美容体験というトレンドを活用し、高品質な商品に投資する意思のある見識ある顧客の注目を集めている。一方、マス製品は現在市場シェアは小さいものの、手頃な美容ソリューションを求める幅広い層に対応することで勢いを増している。

美容製品:プレミアム(主流)対 マス(新興)

プレミアム美容製品は、高品質な原料へのこだわり、革新的な処方、豪華なパッケージングによって特徴づけられ、これらが総合的にブランド体験を高める。一方、マス製品はコストパフォーマンスに優れた代替品として位置づけられ、価格に敏感な消費者層に訴求。広範な小売流通網と大規模なマーケティングキャンペーンを活用している。ソーシャルメディアインフルエンサーやオンライン美容コミュニティの台頭は両セグメントのリーチをさらに拡大しているが、プレミアム製品が支配的地位を維持する一方で、利便性と手頃な価格を求める消費者の嗜好変化により、マス製品は急速に台頭している。

流通チャネル別:専門店(最大)対オンライン小売チャネル(最速成長)

日本の美容市場では流通チャネルが多様化しており、専門店が最大のセグメントとして市場シェアの大部分を占める。これらの小売店舗は顧客のニーズや嗜好に合わせた美容製品を提供し、消費者が個人相談や製品試用を体験できる場となっている。これに続くのがオンライン小売チャネルで、デジタルショッピングのトレンド拡大と消費者の利便性への需要増大に伴い、急速に勢力を伸ばしている。オンライン小売チャネルの成長は特に顕著であり、eコマースプラットフォームが絶え間ない革新と品揃えの拡充を続け、シームレスなショッピング体験を求める技術に精通した消費者に対応している。一方、専門店は豊富な商品ラインナップと知識豊富なスタッフを通じて魅力を維持している。この流通の二極化は、日本の美容製品消費の進化する状況を反映しており、両チャネルが互いに補完し合いながら消費者の需要に応えている。

専門店(主流) vs オンライン小売チャネル(新興)

専門店は日本の美容市場で確固たる地位を築いており、厳選された美容製品と卓越した顧客サービスで知られています。これらの店舗は高級ブランドを扱うことが多く、消費者に特別なショッピング空間を提供します。さらに、訓練を受けたコンサルタントが常駐することで、パーソナライズされた提案を通じた豊かなショッピング体験を実現しています。一方、オンライン小売チャネルはこの市場セグメントで台頭する有力勢力である。デジタル革命を活かし、幅広い商品ラインナップと宅配という利便性を提供している。こうしたオンラインプラットフォームの成長は、特にアクセシビリティとスピードを重視する若年層を中心に、消費者の嗜好がオンラインショッピングへ移行していることを反映している。この動きが、従来型小売とデジタルチャネルの間に競争的でありながら補完的な関係を生み出している。

地域別インサイト

北米:多様な市場動向

北米の美容市場は、イノベーション、自然派製品への消費者需要、強力なEコマースの存在が融合して牽引されている。米国が約40%で最大の市場シェアを占め、カナダが約10%で続く。規制枠組みは製品安全性と透明性にますます焦点を当てており、これが市場成長をさらに加速させている。クリーンビューティートレンドと持続可能性イニシアチブの台頭も、この地域における変化の重要な触媒となっている。この市場の主要国には米国とカナダが含まれ、プロクター・アンド・ギャンブル、エスティローダー、レブロンなどの大手企業が市場を支配している。競争環境は、確立されたブランドと新興スタートアップが混在し、消費者の注目を集めようと競い合う特徴がある。主要プレイヤーの存在により多様な製品ラインが確保され、様々な消費者嗜好やトレンドに対応しているため、北米は美容イノベーションの活気ある拠点となっている。

欧州:持続可能性への規制的焦点

欧州美容市場は、持続可能性と規制順守への強い重視が特徴です。ドイツとフランスが最大の市場であり、それぞれ約30%、25%のシェアを占めています。EUの化粧品安全性および環境影響に関する厳格な規制が、ブランドの革新と持続可能な実践の採用を推進しています。消費者が環境に優しい製品をますます求める中、この規制環境は主要な成長ドライバーとなっています。ロレアル、バイヤースドルフ、ユニリーバといった主要企業が競争環境を形成する中、フランスとドイツが市場をリードしている。数多くの美容スタートアップの存在も市場に活気を加えている。クリーンビューティーと透明性への注目が消費者の嗜好を再構築し、ブランドに持続可能性目標への整合を迫っている。その結果、欧州美容市場は急速に進化し、責任ある消費と生産への明確な移行が進んでいる。

アジア太平洋地域:新興市場の潜在力

アジア太平洋地域の美容市場は、可処分所得の増加と急成長する中産階級に牽引され、急速な成長を遂げている。日本と中国が最大の市場であり、それぞれ全体の約35%、30%のシェアを占める。特にスキンケアや化粧品分野における革新的な美容製品への需要は、新たなトレンドを探求する意欲的な若年層によって支えられている。製品安全性と品質に対する規制支援も消費者の信頼を高めている。競争環境では日本と中国が主導的立場にあり、資生堂、花王、アモーレパシフィックなどの主要企業が牽引役を担う。市場は伝統的と現代的な美容習慣が混在し、技術と革新性が強く重視される特徴を持つ。グローバルブランドとローカルブランドが共存する活気あるエコシステムが形成され、多様な消費者ニーズと嗜好に対応することで、アジア太平洋地域は美容市場拡大の焦点となっている。

中東・アフリカ:新興美容ハブ

中東・アフリカ美容市場は、都市化の進展と若年層人口を背景に重要なプレイヤーとして台頭している。UAEと南アフリカが最大市場で、それぞれ約20%、15%のシェアを占める。同地域の美容消費は文化的多様性と、身だしなみや審美性への関心の高まりに影響を受けている。製品安全と品質を確保するための規制枠組みが進化し、消費者の信頼をさらに高めている。競争環境は国際ブランドと地元企業の混在が特徴で、ユニリーバやエスティローダーなどの企業が大きな進出を果たしている。主要企業の存在が製品提供における革新性と多様性を促進し、この地域の消費者の独自の嗜好に応えている。美容基準が進化する中、中東・アフリカは大幅な成長が見込まれ、投資と拡大にとって魅力的な市場となっている。

主要企業と競争インサイト

主要市場プレイヤーは製品ライン拡大のため研究開発に多額の投資を行っており、これが美容市場のさらなる成長を後押しする。市場参加者は事業基盤拡大に向け多様な戦略的活動を展開しており、新製品発売、契約締結、合併・買収、投資拡大、他組織との連携などが重要な市場動向として挙げられる。競争激化と成長を続ける市場環境で拡大・存続を図るには、美容業界はコスト効率の高い製品を提供しなければならない。

将来展望

日本美容市場の将来展望

日本美容市場は、イノベーション、サステナビリティ、デジタルトランスフォーメーションを原動力として、2024年から2035年にかけて年平均成長率(CAGR)3.0%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI技術を活用したパーソナライズドスキンケアソリューションの拡大

- 環境意識の高い消費者を惹きつけるエコフレンドリー包装の開発

- 顧客体験向上のための小売分野における拡張現実(AR)の統合

2035年までに、日本の美容市場はイノベーションと持続可能性を特徴とする堅調な成長が見込まれる。

市場セグメンテーション

日本美容市場タイプ別展望

- パーソナルケア

- 化粧品/メイクアップ製品

日本美容市場カテゴリー別展望

- プレミアム製品

- マス製品

日本美容市場流通チャネル別展望

- 専門店

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 薬局/ドラッグストア

- オンライン小売チャネル

- その他の流通チャネル

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 消費者向け・小売市場、タイプ別(10億米ドル)

- 4.1.1 パーソナルケア

- 4.1.2 化粧品/メイクアップ製品

- 4.2 消費者・小売、カテゴリー別(10億米ドル)

- 4.2.1 プレミアム製品

- 4.2.2 マス製品

- 4.3 消費者・小売、流通チャネル別(10億米ドル)

- 4.3.1 専門店

- 4.3.2 スーパーマーケット/ハイパーマーケット

- 4.3.3 コンビニエンスストア

- 4.3.4 薬局/ドラッグストア

- 4.3.5 オンライン小売チャネル

- 4.3.6 その他の流通チャネル

- 4.4 消費者向け小売市場、地域別(10億米ドル)

- 4.4.1 北米

- 4.4.1.1 米国

- 4.4.1.2 カナダ

- 4.4.2 欧州

- 4.4.2.1 ドイツ

- 4.4.2.2 英国

- 4.4.2.3 フランス

- 4.4.2.4 ロシア

- 4.4.2.5 イタリア

- 4.4.2.6 スペイン

- 4.4.2.7 その他の欧州諸国

- 4.4.3 アジア太平洋地域

- 4.4.3.1 中国

- 4.4.3.2 インド

- 4.4.3.3 日本

- 4.4.3.4 韓国

- 4.4.3.5 マレーシア

- 4.4.3.6 タイ

- 4.4.3.7 インドネシア

- 4.4.3.8 アジア太平洋地域その他

- 4.4.4 南米

- 4.4.4.1 ブラジル

- 4.4.4.2 メキシコ

- 4.4.4.3 アルゼンチン

- 4.4.4.4 南米その他

- 4.4.5 中東・アフリカ(MEA)

- 4.4.5.1 湾岸協力理事会(GCC)諸国

- 4.4.5.2 南アフリカ

- 4.4.5.3 中東・アフリカその他

- 4.4.1 北米

- 4.1 消費者向け・小売市場、タイプ別(10億米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 消費者・小売分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 消費者・小売分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 資生堂(日本)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 花王(日本)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 P&G (米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 L’Oreal (フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Unilever (GB)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6Estée Lauder (US)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Amorepacific (KR)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 BIAERSDORF(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Revlon (US)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 資生堂(日本)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境