❖本調査資料に関するお問い合わせはこちら❖

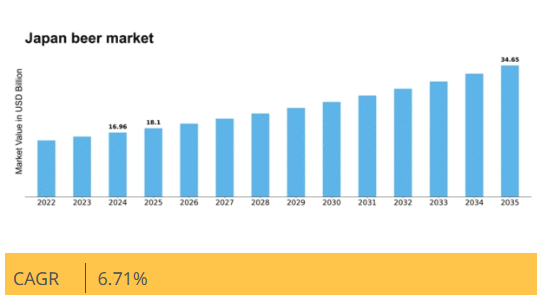

マーケットリサーチフューチャーの分析によると、2024年の日本ビール市場規模は169億6000万米ドルと推定された。日本のビール市場は、2025年の181億米ドルから2035年までに346.5億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.7%を示すと予測されている。

主要市場動向とハイライト

日本のビール市場は、クラフトビールや健康志向の選択肢へとダイナミックな変化を遂げつつある。

- クラフトビールは、ユニークな味わいと体験を求める消費者層の拡大に伴い、引き続き支持を集めている。

- 健康志向の選択が製品提供に影響を与え、醸造所は低カロリー・低アルコールの選択肢を導入している。

- 消費者が地域製品を好む傾向から、特に都市部における地ビール醸造所の成長が顕著である。

- 消費者の嗜好の変化や持続可能性への取り組み、醸造技術の進歩が市場の変化を牽引している。

日本ビール市場

CAGR

6.71%

市場規模と予測

2024年市場規模16.96 (10億米ドル)2035年市場規模34.65 (10億米ドル)CAGR (2025 – 2035)6.71%

主要企業

Anheuser-Busch InBev (BE), Heineken N.V. (NL), China Resources Snow Breweries (CN), Carlsberg Group (DK), Molson Coors Beverage Company (US), Diageo plc (GB), Asahi Group Holdings, Ltd. (JP), Constellation Brands, Inc. (US), SABMiller (GB), Kirin Holdings Company, Limited (JP)

日本のビール市場動向

日本のビール市場は、変化する消費者の嗜好と革新的な製品提供によって特徴づけられるダイナミックな状況を示しています。2025年11月現在、市場はクラフトビールへの傾向が高まっており、消費者はユニークな風味と職人的な醸造方法をますます求めています。この傾向は、大量生産品よりも品質と本物志向を重視する若年層によって牽引されているようだ。さらに、健康志向の消費者の増加により、低アルコールビールやノンアルコールビールの需要が顕著に高まっており、ライフスタイルの変化に連動した消費パターンの転換を示唆している。加えて、ビール市場では地ビール醸造所の人気が急上昇しており、地域特産の原料や伝統的な醸造技術を強調することで支持を集めている。この地域密着型アプローチは地域コミュニティの活性化を促すだけでなく、消費者の体験価値を向上させている。マーケティングや流通チャネルにおけるテクノロジーの統合もこの傾向を後押ししており、醸造所はソーシャルメディアやECプラットフォームを活用してより広範な顧客層にリーチしている。総じて、日本のビール市場はイノベーションと消費者と飲料選択の深まる結びつきに支えられ、継続的な成長が見込まれる。

クラフトビールの人気

消費者がユニークな風味と職人技による製造方法を好む傾向が強まる中、クラフトビールの需要は増加している。この傾向は、品質と本物志向を重視する若い飲酒層で特に顕著である。

健康志向の選択

低アルコールビールやノンアルコールビールへの関心が高まっており、より健康的な消費パターンへの移行を反映している。この傾向は、節度を求める消費者のライフスタイル変化と一致している。

地ビール醸造所の成長

地ビール醸造所は、地域の原料と伝統的な醸造技術に焦点を当てることで存在感を増している。この地域性へのこだわりは、地域コミュニティの絆を強化するだけでなく、消費者の体験を豊かにしている。

日本のビール市場を牽引する要因

持続可能性への取り組み

消費者の環境問題への意識が高まる中、日本のビール市場において持続可能性はますます重要になっている。醸造所は再生可能エネルギー源の利用や持続可能な包装材料の使用など、環境に優しい取り組みを採用している。2025年までに、醸造所の30%が水使用量や二酸化炭素排出量の削減など、重要なサステナビリティ施策を実施すると予測される。この持続可能性への移行は単なるトレンドではなく、責任ある消費に向けた社会全体の動きを反映している。消費者が自身の価値観に合致するブランドを選ぶ傾向が強まる中、サステナビリティを優先する醸造所はビール市場で競争優位性を獲得する可能性がある。環境責任へのこの焦点は、今後数年間で消費者の忠誠心やブランド認知を再構築するかもしれない。

文化イベントと祭り

文化イベントや祭りは、醸造所が自社製品を披露する場を提供するため、日本のビール市場形成において極めて重要な役割を果たしている。ビール祭りや地域のお祭りといったイベントは、コミュニティの関与を促進し、地域の醸造所を盛り上げる。2025年には、ビール関連イベントへの参加者が25%増加すると予測されており、地ビールやクラフトビールへの関心の高まりを反映している。こうした集まりはブランドの認知度を高めるだけでなく、消費者との交流やフィードバックの機会も創出する。醸造所がこうしたイベントを活用して顧客とのつながりを深めることで、ブランドロイヤルティを育み、売上を牽引できる可能性がある。この傾向は、文化イベントが今後もビール市場において消費者の選択や嗜好に影響を与える重要な推進力であり続けることを示している。

変化する消費者の嗜好

日本のビール市場では現在、消費者の嗜好に変化が生じており、多様な風味やスタイルへの需要が顕著に増加している。この変化は、飲酒習慣においてより冒険的な若い世代によって牽引されている。その結果、伝統的なラガービールはクラフトビールや特殊醸造ビールとの競争に直面している。2025年には、クラフトビールの売上高がビール市場全体の約20%を占めると予測されており、ユニークで職人技を活かした製品への嗜好の高まりを反映している。この傾向は、消費者が単なる清涼感以上のものを求めていることを示しており、個人の嗜好や価値観に共鳴する体験を望んでいる。このため、醸造所は変化する市場環境に対応するため製品ラインを調整しており、これが日本のビール市場の将来像を形作る可能性が高い。

規制変更とコンプライアンス

日本のビール市場を取り巻く規制環境は変化しており、新たな法律やガイドラインが生産・流通に影響を与えている。最近の税制政策や表示要件の変更は、醸造所に業務適応を促している。例えば、アルコール度数規制の強化により醸造工程の見直しが必要となる可能性がある。さらに、健康・安全基準への適合がより厳格化されつつあり、小規模醸造所では運営コストの増加につながる可能性がある。2025年には、多くの生産者においてコンプライアンス関連費用が10%増加すると予測されている。この規制環境は一部の醸造所にとって課題となるが、革新を志し新たな基準への順守を確保する意思のある醸造所にとっては機会ともなり、最終的にビール市場の力学に影響を与えるだろう。

醸造技術の発展

技術革新は日本のビール市場において重要な役割を果たしており、生産効率と製品品質の向上に貢献している。自動発酵プロセスや精密醸造設備といった先進的な醸造技術の採用により、醸造所は新たな風味を実験しながらも品質の一貫性を維持できる。さらに、醸造工程へのデータ分析の統合により、生産者は消費者の嗜好をより深く理解し、それに応じて製品ラインを最適化することが可能となる。2025年までに、技術投資を行う醸造所は生産効率が15%向上すると予測され、コスト削減と利益率向上につながる可能性がある。この傾向は、技術革新がビールの品質向上だけでなく、ビール市場における競争力強化も促進することを示唆している。

市場セグメントの洞察

包装タイプ別:缶(最大シェア)対瓶(最速成長)

日本のビール市場では、利便性と携帯性から缶が包装タイプセグメントで圧倒的なシェアを占める。携帯しやすい選択肢を求める消費者の間で缶が好まれるようになり、堅調な需要を生み出している。一方、ボトルはシェアこそ小さいものの、クラフトビール愛好家の間で人気が高まっている。彼らはボトル製品の美的魅力と品質の高さを重視している。包装形態セグメントの成長傾向は、品質を損なわずに利便性を求める若年層に牽引された消費者の嗜好の変化を反映している。さらに、環境に配慮した包装の取り組みの台頭により、缶とボトルの両方への関心が喚起され、メーカーは拡大する環境意識の高い市場セグメントを獲得するため、これらのトレンドに適応している。

缶:主流 vs. 瓶:新興

缶は軽量性とリサイクル性から日本ビール市場で主流を占め、消費者にとって実用的な選択肢となっている。携帯性を確保しつつビールの鮮度と風味を保持する能力が、特にアウトドアやカジュアルな場面での人気を確固たるものにしている。一方、瓶はクラフトビール愛好家の間で人気が高まっている。ガラス瓶の視覚的魅力と伝統的な質感を好む層に支持され、高品質な醸造酒や個性的なブランドとの関連性が、ガラス瓶から飲む感覚的体験を重視するニッチ市場を惹きつけている。この競争環境が、多様な消費者嗜好に応える包装技術の革新を促している。

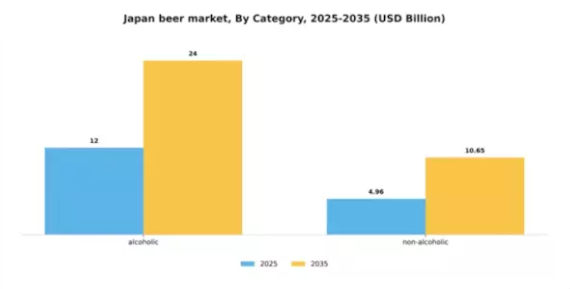

カテゴリー別:アルコール飲料(最大)対ノンアルコール飲料(急成長)

日本のビール市場では、アルコール飲料セグメントが最大の市場シェアを占めており、消費者が伝統的なビールを好む傾向を反映しています。しかしノンアルコールビールは着実に地歩を固めつつあり、消費者の間で健康志向の代替品への需要が高まっていることに応えています。この変化は、飲料選択において楽しみと健康の両方を求める多様化する消費者層を意味しています。このセグメントの成長傾向は、健康意識の高まりと社会規範の変化によって牽引されている。ノンアルコール製品が味と品揃えを向上させるにつれ、若年層や節度を求める消費者を含む幅広い層を惹きつけている。市場はダイナミックな変革を経験しており、ノンアルコール選択肢が主流化する中で、業界はさらなる革新を迫られている。

アルコール飲料:主流 vs 非アルコール飲料:新興

日本のビール市場では、伝統的な醸造所と確立されたブランドが消費者の支持を集めるアルコール飲料セグメントが依然として主流です。このカテゴリーは豊かな歴史と文化的意義を誇り、社交の場やお祝い事に結びつくことが多いです。一方、非アルコールビールは新興セグメントであり、健康志向の人々や、風味を損なわずに軽い代替品を求める層にアピールしています。このセグメントの成長は、味わいを向上させる製造技術の革新が進み、ノンアルコール製品の魅力が高まっていることも後押ししている。消費者の嗜好が変化し続ける中、両セグメントの対比は市場が転換期にあることを示しており、双方の価値が重要なニッチを切り開いている。

生産規模別:大手醸造所(最大)対地ビール醸造所(急成長)

日本のビール市場では、大手醸造所セグメントが最大のシェアを占め、確立されたブランドと大規模な生産能力で流通を支配している。一方、地ビール醸造所は市場シェアこそ小さいものの、ユニークな風味や職人技を求める消費者層の間で急速に支持を集め、市場構造を大きく多様化させている。地ビール醸造所セグメントの成長は、品質と産地を重視するクラフトビールや地産地消製品への消費者嗜好の変化に牽引されている。さらに、若年層が革新的で体験型の商品に惹かれる傾向が強まり、このセグメントの拡大を後押ししている。このトレンドは、小規模醸造を奨励する支援的な規制によって補完され、活気あるクラフトビール文化を育み、市場における地ビール醸造所のさらなる成長を促進している。

大手ビールメーカー:支配的 vs 地ビール醸造所:新興

大手ビールメーカーセグメントは規模の経済の恩恵を受け、大量生産と低価格戦略を可能にしている。この優位性は、一貫性と入手しやすさを強調する強力なブランドロイヤルティと大規模なマーケティングキャンペーンによって維持されている。対照的に、マイクロブルワリーは小規模生産に焦点を当てていることが特徴であり、これがユニークな風味と地域密着型の商品提供につながっている。この新興セグメントは、量よりも職人技と独自性を重視する消費者にアピールしている。マイクロブルワリーが革新を続け、地域コミュニティとのつながりを深めるにつれ、その市場での存在感は拡大し、マクロブルワリーの伝統的な優位性に挑戦することが予想される。

価格別:大衆価格帯(最大) vs プレミアム価格帯(急成長)

日本のビール市場では、価格帯は主に大衆価格帯とプレミアム製品の二区分に分けられる。大衆価格帯ビールは市場を支配し、味を損なわずに手頃な価格を求める幅広い顧客層に支持されている。このセグメントは、日常的な飲酒選択肢を求める消費者の嗜好に支えられ、大きな市場シェアを維持している。一方、プレミアムセグメントは急速に台頭しており、品質やユニークな風味に追加費用を支払う消費者が増加している。クラフトビールへの関心の高まりや醸造方法・地産地消原料への消費者意識の向上により、プレミアム商品への移行が進み、日本ビール市場で最も成長が速いセグメントの一つとなっている。

価格帯:大衆価格帯(主流) vs. プレミアム価格帯(新興)

大衆価格帯ビールは手頃な価格と幅広い訴求力で特徴づけられ、日本ビール市場における主流勢力となっている。これらのビールは入手が容易で多様な層に対応し、社交の場や日常的な消費における定番選択肢となることが多い。対照的に、プレミアムセグメントは高品質な原料と独自の醸造技術が特徴であり、独特の風味や体験を求める選り好みする消費者を惹きつけている。消費者がクラフトビールや職人ブランドの選択肢をますます求める中、プレミアム市場は成長を続けており、消費行動が単なる価格よりも品質と独自性を重視する方向に大きく変化していることを示している。

消費者層別:ミレニアル世代(最大)対Z世代(急成長)

日本のビール市場は消費者層によって多様な様相を示しており、ミレニアル世代は確立された嗜好と高い可処分所得により最大の市場シェアを占めている。この層はクラフトビールやプレミアムビールを好む傾向があり、業界全体のトレンドに影響を与えている。一方、Z世代は現在規模は小さいものの、革新的な風味や持続可能性を重視する独自の消費習慣に後押しされ、市場での存在感を急速に拡大中だ。日本ビール市場の成長傾向は、ミレニアル世代が購買決定を主導し続ける一方、Z世代が強力な勢力として台頭していることを示している。ライフスタイルの変化、ソーシャルメディアの影響、健康志向や品質重視といった要因がこの変化を牽引している。Z世代の消費者が増加するにつれ、彼らの求める新奇性や倫理的な生産プロセスに応えるブランドが、この進化する市場環境で成功する可能性が高い。

ミレニアル世代:支配的 vs Z世代:台頭中

ミレニアル世代はクラフトビールやプレミアム商品への嗜好を特徴とし、日本ビール市場における支配的な消費者層としての地位を確立している。本世代は本物志向、品質、ユニークな体験を重視するため、多くのブランドにとって主要なターゲットとなっている。一方、Z世代は新たな視点で台頭し、多様な味わいの探求や持続可能性・社会的責任といった価値観を重視する。ソーシャルメディアを通じたブランドとの関わりが、彼らのロイヤルティと購買決定を形作る。この世代が成熟するにつれ、その嗜好が市場に大きな影響を与え、伝統的ブランドは適応を迫られ、革新と環境配慮を軸とする新ブランドが出現すると予想される。

流通チャネル別:スーパーマーケット(最大)対オンライン(急成長)

日本のビール市場では流通チャネルのシェアが分かれており、スーパーマーケットが購入源として圧倒的な首位を占める。利便性とアクセスの良さから市場の大部分を支配している。これにハイパーマーケットや飲食店が続き、消費者の異なる購入嗜好に対応している。専門店やオンラインチャネルは市場シェアこそ小さいものの、独自のニッチを切り開いている。成長傾向を分析すると、利便性を重視する消費行動の変化を背景に、オンライン流通チャネルが最も急速に成長するセグメントとして台頭している。パンデミックはオンラインショッピングを加速させ、顧客体験を向上させる配送・フルフィルメントの革新をもたらした。飲食店での販売は規制の影響で変動が見られ、このセグメントにおける適応力の重要性が浮き彫りとなった。

スーパーマーケット:主流 vs オンライン:新興

スーパーマーケットは、日本ビール市場における主流流通チャネルであり、豊富な品揃えと消費者の利便性で知られています。幅広い層に対応し、国産ビールと輸入ビールの混合品揃えを提供。店頭プロモーションによる販売促進が特徴です。一方、オンラインチャネルは急速に台頭しており、テクノロジーに精通した消費者や宅配の利便性を好む層に支持されています。オンラインビール販売の成長は、購買習慣の変化とターゲットを絞ったデジタルマーケティングによって後押しされている。両セグメントは独自の強みを有しており、スーパーマーケットは量販に注力する一方、オンラインプラットフォームは消費者の利便性とカスタマイズされたショッピング体験を活かす。

主要プレイヤーと競争環境

日本のビール市場は、ダイナミックかつ多面的な競争環境が特徴である。主な成長要因には、クラフトビールへの消費者嗜好の高まり、健康志向の増加、プレミアム製品へのシフトが含まれる。アサヒグループホールディングス(日本)、キリンホールディングス(日本)、アンハイザー・ブッシュ・インベブ(ベルギー)などの主要プレイヤーは、これらのトレンドを戦略的に活用する立場にある。アサヒグループ(日本)は製品ラインナップの革新、特に低アルコール分野に注力する一方、キリンホールディングス(日本)は事業運営における持続可能性と地元調達を重視している。アンハイザー・ブッシュ・インベブ(ベルギー)はグローバル規模を活かし国際ブランドを導入することで、日本市場での存在感を高めている。これらの戦略が相まって、消費者嗜好と持続可能性への取り組みの影響をますます受ける競争環境が形成されている。

事業戦術面では、コスト削減とサプライチェーン効率化のため製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占める。この分散化により、特に若年層に支持を集めるクラフトビール分野でニッチプレイヤーの台頭が可能となっている。主要企業群は製品品質だけでなくブランドロイヤルティや消費者エンゲージメントでも競合し、市場ダイナミクスを形成している。

2025年10月、キリンホールディングス株式会社(日本)は地元のクラフトブルワリーと提携し、新たな有機ビールラインを共同開発すると発表した。この戦略的動きはキリンの持続可能性への取り組みを強調するとともに、有機製品に対する消費者需要の高まりに対応するものである。地元の職人との協業により、キリンは製品ポートフォリオを強化するだけでなく、地域ビジネス支援者としてのブランドイメージを強化し、環境意識の高い消費者に強く訴求する可能性がある。

2025年9月、アサヒグループホールディングス(日本)は若年層を対象とした新たなデジタルマーケティングキャンペーンを開始し、ソーシャルメディアプラットフォームを活用して消費者と直接対話する。この取り組みは、企業が革新的な方法で消費者と繋がろうとする業界全体のデジタル変革の潮流を反映している。アサヒのデジタルエンゲージメントへの注力は、特にオンライン交流を重視する技術に精通した消費者層において、ブランドロイヤルティの向上と売上拡大につながる可能性がある。

2025年11月、アンハイザー・ブッシュ・インベブ(BE)は、プレミアムブランドの生産能力拡大を目的とした日本国内の新醸造所への投資計画を発表した。この投資は、特に都市部で高まる高品質ビールへの需要に対応する戦略的転換を示している。生産能力の拡大により、アンハイザー・ブッシュ・インベブ(BE)はプレミアムセグメントでのシェア拡大を図っている。消費者がユニークで高品質なビール体験を求める傾向が強まる中、このセグメントの成長が見込まれている。

2025年11月現在、ビール市場の競争動向では、デジタル化、持続可能性、生産・マーケティングにおけるAI技術統合への顕著な注力がみられる。戦略的提携の重要性も高まっており、各社は製品ラインアップと市場展開の強化に向け協業を進めている。今後の展望では、競争の差別化は従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、単なるコストよりも品質と持続可能性を重視する形で、企業が消費者と関わる方法を再定義するかもしれない。

業界動向

最近の動向として、日本ビール市場では、特に企業が変化する消費者の嗜好や持続可能性への懸念に適応する中で、大きな変化が見られている。アサヒグループホールディングスは環境意識の高い消費者層を惹きつけるため、持続可能なビールの品揃え拡大に注力している。サッポロホールディングスは若年層向け新製品ラインで革新を続け、キリンホールディングス株式会社はポートフォリオ多様化のためクラフトビールブランドへの積極的な投資を進めている。特に千葉醸造所と宮崎ビールは地ビール人気の高まりを受け、市場での存在感を強化している。

M&A動向では、2023年10月に高知ラーメンブルワリーが地元ブランドとの提携により市場基盤強化と流通網拡充を図る戦略的提携を検討中との報道があった。過去2~3年間、パンデミック後の飲食店再開に伴い日本ビール市場は需要回復を経験し、オリオンビールやエビスビールなどの企業が大きく恩恵を受けている。業界関係者によれば、競争環境下における主要プレイヤーの回復力と適応力を反映し、市場全体の評価額は成長を続けている。

将来展望

日本ビール市場の将来展望

日本のビール市場は、プレミアム化、クラフトビールトレンド、革新的な流通チャネルに牽引され、2024年から2035年にかけて年平均成長率(CAGR)6.71%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 都市部におけるクラフトビールの品揃え拡大

- 持続可能な醸造技術への投資

- 消費者直販向けeコマースプラットフォームの開発

2035年までに、日本のビール市場は堅調な成長と多様化を達成すると予想される。

市場セグメンテーション

日本ビール市場 価格動向

- 大衆価格帯

- プレミアム

日本ビール市場 カテゴリー動向

- アルコール飲料

- ノンアルコール飲料

日本ビール市場生産見通し

- 大規模醸造所

- 小規模醸造所

- クラフト醸造所

- その他

日本ビール市場消費者層見通し

- Z世代

- ミレニアル世代

- X世代

- ベビーブーマー

日本ビール市場包装形態見通し

- 缶

- 瓶

日本ビール市場流通チャネル見通し

- 飲食店

- スーパーマーケット

- 大型スーパー

- 専門店

- オンライン

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 セキュリティ、アクセス制御、ロボティクス:包装タイプ別(10億米ドル)

- 4.1.1 缶

- 4.1.2 瓶

- 4.2 セキュリティ、アクセス制御、ロボット工学、カテゴリー別(10億米ドル)

- 4.2.1 アルコール飲料

- 4.2.2 非アルコール飲料

- 4.3 セキュリティ、アクセス制御、ロボット工学、生産別(10億米ドル)

- 4.3.1 大規模醸造所

- 4.3.2 小規模醸造所

- 4.3.3 クラフト醸造所

- 4.3.4 その他

- 4.4 セキュリティ、アクセス制御およびロボット工学、価格別(10億米ドル)

- 4.4.1 低価格帯

- 4.4.2 高価格帯

- 4.5 セキュリティ、アクセス制御およびロボット工学、消費者グループ別(10億米ドル)

- 4.5.1 Z世代

- 4.5.2 ミレニアル世代

- 4.5.3 X世代

- 4.5.4 ベビーブーマー

- 4.6 セキュリティ、アクセス制御、ロボティクス、流通チャネル別(10億米ドル)

- 4.6.1 オンプレミス

- 4.6.2 スーパーマーケット

- 4.6.3 ハイパーマーケット

- 4.6.4 専門店

- 4.6.5 オンライン

- 4.6.6 その他

- 4.1 セキュリティ、アクセス制御、ロボティクス:包装タイプ別(10億米ドル)

- 5 第V部:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 セキュリティ、アクセス制御、ロボティクス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 セキュリティ、アクセス制御、ロボティクス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アンハイザー・ブッシュ・インベブ(BE)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ハイネケンN.V.(NL)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 中国資源雪花ビール(CN)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 カールスバーグ・グループ(デンマーク)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 モルソン・クアーズ・ビバレッジ・カンパニー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ディアジオ・ピーエルシー(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 アサヒグループホールディングス株式会社(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 コンステレーション・ブランズ社(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 SABミラー(英国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.10 キリンホールディングス株式会社(日本)

- 5.2.10.1 財務概要

- 5.2.10.2 提供製品

- 5.2.10.3 主要な動向

- 5.2.10.4 SWOT分析

- 5.2.10.5 主要戦略

- 5.2.1 アンハイザー・ブッシュ・インベブ(BE)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 パッケージタイプ別日本市場分析

- 6.3 カテゴリー別日本市場分析

- 6.4 生産量別日本市場分析

- 6.5 価格別日本市場分析

- 6.6 消費者グループ別日本市場分析

- 6.7 日本市場流通チャネル別分析

- 6.8 セキュリティ、アクセス制御、ロボティクスの主要購買基準

- 6.9 MRFRの調査プロセス

- 6.10 セキュリティ、アクセス制御、ロボティクスのDRO分析

- 6.11 推進要因の影響分析:セキュリティ、アクセス制御、ロボティクス

- 6.12 抑制要因の影響分析:セキュリティ、アクセス制御、ロボティクス

- 6.13 供給/バリューチェーン:セキュリティ、アクセス制御、ロボティクス

- 6.14 セキュリティ、アクセス制御、ロボティクス:包装タイプ別、2024年(%シェア)

- 6.15 セキュリティ、アクセス制御、ロボティクス:包装タイプ別、2024年~2035年(10億米ドル)

- 6.16 セキュリティ、アクセス制御およびロボティクス、カテゴリー別、2024年(%シェア)

- 6.17 セキュリティ、アクセス制御およびロボティクス、カテゴリー別、2024年から2035年(10億米ドル)

- 6.18 セキュリティ、アクセス制御およびロボティクス、生産量別、2024年(%シェア)

- 6.19 セキュリティ、アクセス制御およびロボティクス、生産量別、2024年から2035年(10億米ドル)

- 6.20 セキュリティ、アクセス制御およびロボティクス、価格別、2024年(%シェア)

- 6.21 セキュリティ、アクセス制御およびロボティクス、価格別、2024年から2035年(10億米ドル)

- 6.22 セキュリティ、アクセス制御およびロボティクス、消費者グループ別、2024年(%シェア)

- 6.23 セキュリティ、アクセス制御およびロボティクス、消費者グループ別、2024年から2035年(10億米ドル)

- 6.24 セキュリティ、アクセス制御およびロボティクス、流通チャネル別、2024年(%シェア)

- 6.25 セキュリティ、アクセス制御およびロボティクス、流通チャネル別、2024年から2035年(10億米ドル)

- 6.26 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 包装タイプ別、2025-2035年(10億米ドル)

- 7.2.2 カテゴリー別、2025-2035年(10億米ドル)

- 7.2.3 生産別、2025-2035年(10億米ドル)

- 7.2.4 価格別、2025-2035年(10億米ドル)

- 7.2.5 消費者グループ別、2025-2035年(10億米ドル)

- 7.2.6 流通チャネル別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携