❖本調査資料に関するお問い合わせはこちら❖

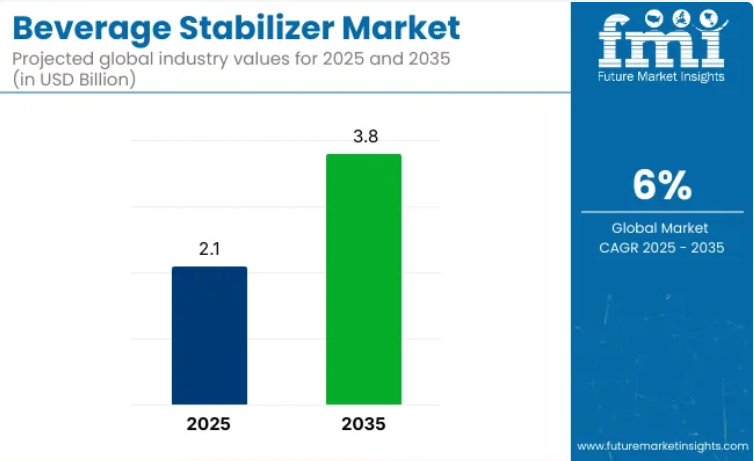

世界の飲料用安定剤市場は、2025年までに21億米ドルに達すると予測されております。世界的な売上高は6%の年平均成長率(CAGR)で拡大し、2035年までに38億米ドルに達する見込みです。

飲料用安定剤は、2025年に110億米ドルを超える規模と予測される世界のハイドロコロイド市場と、2030年までに3,300億米ドルを超えると予想される広範な機能性飲料セクターの交差点で機能しています。

これらの成分は、飲料全体の投入量において2%未満を占めるに過ぎませんが、配合研究開発費の15%以上を占めています。食品添加物業界に位置付けられる安定剤は、600億米ドル規模のクリーンラベル原料市場に直接貢献しています。植物由来や低糖飲料が市場シェアを拡大する中、安定剤は製品の性能だけでなく、世界の飲料サプライチェーンのあらゆる階層におけるブランドポジショニングにおいても不可欠なものとなっています。

成熟した消費市場における機能性飲料、植物由来飲料、長期保存可能飲料の増加を牽引役として、需要は拡大しています。安定剤は補助的な役割から製品処方の重要成分へと変貌を遂げました。食感、透明度、均一性はもはや妥協の余地がありません。

機能性飲料は小売店の棚全体を占めるほど普及しましたが、タンパク質、植物成分、ミネラルは粘度制御なしでは均質性を維持できません。植物性ミルクも同様の脆弱性を示します。オーツ麦やエンドウ豆の粒子は、水溶性高分子ネットワークが介入しない限り急速に沈降します。炭酸入りエナジードリンクは、従来の乳化剤が耐えられる範囲を超えて酸味と炭酸を強化するため、新たな安定剤システムが採用されています。糖分削減がこれを後押しします。蔗糖を減らすと、口当たりが薄くなり、色調が変化し、香りが弱まります。

安定剤はこうした感覚的なギャップを埋め、カロリー量を維持します。世界各国の規制当局は、添加糖への課税や簡素化された表示の推奨により、この傾向を加速させています。再配合予算は増加し、天然ガムや柑橘繊維が合成ブレンドに取って代わり、キログラム当たりのコストは上昇し、市場価値は拡大しています。常温保存可能な買いだめ商品が支持を集める一方、冷蔵流通は混乱に直面しました。長期保存には、幅広い温度変動における水分活性管理、相安定性、ヘイズ制御が求められます。安定剤はこれらの課題の中心に位置しています。

成長は北米・西欧から東アジア、ラテンアメリカ、湾岸地域へ移行し、味覚プロファイルは多様化する一方、技術的課題は共通しています。この状況下で安定剤は単なる経費項目ではなく、コンセプトがグローバル商品となるか、業績不振の地域限定商品に留まるかを決定する戦略的手段となります。原料市場を注視する投資家は、信頼性の高い水溶性多糖類の供給を飲料イノベーションの健全性を測る指標と捉え、技術支援と持続可能なトレーサブル調達を両立させるサプライヤーを評価するでしょう。

飲料用安定剤市場の主要投資セグメント別分析

飲料用安定剤市場の主要投資セグメント別分析:本市場は製品タイプ別にアラビアガム、カルボキシメチルセルロース、キサンタンガム、カラギーナン、ペクチン、その他に分類されます。用途別ではフルーツ飲料、乳飲料、ソフトドリンク、アルコール飲料、その他に区分されます。地域別では北米、ラテンアメリカ、欧州、東アジア、南アジア、オセアニア、中東・アフリカに分類されます。

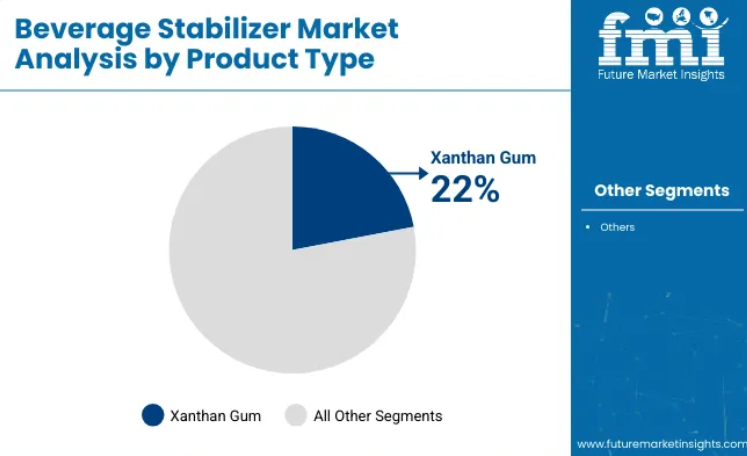

キサンタンガムは2025年に22%の最大シェアを占める見込み

キサンタンガムの飲料用途における価値は2025年に

11億米ドルに達し、市場の約22%を占める見込みです。主要なボトリング施設から収集された数量データによると、キサンタンは即飲飲料に添加される全水溶性高分子化合物の約40%を占めています。低添加率でもせん断安定性を維持する粘度が選択の決め手となっております。

世界の製剤メーカーは、糖分削減による口当たりの低下を補い、不溶性植物成分を懸濁状態に保つため、キサンタンガムへの移行を進めております。2026年から2035年にかけて、代替乳コーヒーや高酸性エナジートニックの需要拡大に伴い、このセグメントは年率6.3%で成長すると予測されております。

- ペクチンは、クリーンラベルの潮流とプレミアム果汁飲料・植物性乳代替品からの需要に支えられ、急速に成長しています。

- 「その他」(ゲランガムやグアーブレンドなど)は、特にビーガン飲料や機能性飲料において、ニッチなイノベーション領域を獲得しつつあります。

2025年にはフルーツ飲料が30%のシェアを占める見込み

2025年時点で安定剤需要の30%を占めるフルーツ飲料は、主に果肉・繊維・添加栄養素を視覚的透明性や口当たりを損なわずに持続的に懸濁させる必要性から需要を牽引します。これらの飲料は酸性環境下で製造されることが多く、自然沈降が顕著なため、キサンタンガムやペクチンなどの安定剤が不可欠です。

常温保存可能なジュースから栄養強化ブレンドまで、安定剤は食感の均一性維持、保存期間延長、分離防止に貢献します。さらにフルーツ飲料はあらゆる年齢層に広く消費されるため、先進国・新興国市場双方で安定した需要量を維持しています。高糖分含有量から低カロリー版の開発が進む中、安定剤は失われた粘度とコクを再構築する上で重要な役割を担っています。

- RTD(飲用可能な状態)アルコール飲料は、透明で保存性の高いカクテルや、低糖質・低カロリーを謳うハードセルツァーの需要増加により、最も成長が著しい分野です。安定剤は、濁りや沈殿物なく風味を懸濁させることを可能にします。

- 乳飲料は新興市場では安定していますが、植物由来製品への移行や合成ガムに対するクリーンラベル志向の高まりにより、欧米では成長が頭打ちとなっています。

飲料安定剤市場の動向

飲料用安定剤はもはや裏方の添加物ではなく、現代の製品設計において不可欠な要素となりました。需要増加の背景には、クリーンラベルへの期待、植物由来・高タンパク製品の開発、そしてRTD(レディ・トゥ・ドリンク)形式の急拡大という三つの潮流が重なっています。消費者は今、見た目が良く、味にばらつきがなく、長期保存でも安定性を保つ低糖質・低カロリー飲料を求めています。

キサンタンガム、ペクチン、ゲランなどの安定剤がなければ、オートミルク、ビタミンウォーター、RTDカクテルといったカテゴリーは、保存期間、輸送、小売陳列において存続が困難となるでしょう。クリーンラベルの潮流は、より安全で親しみやすいと認識されるグアーガムやアラビアガムといった天然ガムの採用をさらに促進しています。同時に、飲料ブランドは人工増粘剤を使用せずに透明感、食感、風味を維持するため、安定剤の活用に注力しています。

しかしながら、成長には課題も伴います。天然安定剤は原料価格の変動に直面しており、特にアラビアガムは政治的に不安定なアフリカ産地に大きく依存しています。市場ごとの規制上の障壁もグローバル展開を複雑化させており、米国やEUで承認されている原料がアジアや中東では制限されるケースもあります。また、高品質な安定剤はコストが高いため、価格に敏感な地域や新興ブランドでの採用は困難です。それでも安定剤の役割は急速に進化しています。

原料サプライヤーは単なるベンダーではなく、共同開発パートナーとして、高粘度・高酸性・微量栄養素豊富な飲料フォーマット向けにカスタムガムシステムを設計しています。サステナビリティも調達を再構築中:トレーサビリティ、アップサイクル原料、カーボン表示がブランド判断に影響を与えています。国別の動向はこうした変化を反映しており、タイや韓国は米国、ドイツ、日本などの成熟市場を上回る成長を見せています。これは、これらの国々でRTD飲料や機能性飲料の分野が活発であるためです。

主要国別飲料用安定剤市場分析

米国における飲料用安定剤販売分析

米国における飲料用安定剤の販売額は、2025年に4億6200万米ドルに達すると予測されており、世界市場シェアの22%を占める見込みです。キサンタンガム、ゲランガム、ペクチンの需要は、植物性ミルク、高タンパクスムージー、低糖ソーダへの幅広い使用により堅調に推移しております。

一人当たりのRTD飲料消費量は38リットルです。主要企業は、FDA推奨の糖分削減ガイドラインに準拠するため、クリーンラベル対応の水溶性高分子に注力しております。イリノイ州、カリフォルニア州、テキサス州の生産施設では、全国流通に向けた安定剤の配合効率化が図られています。飲料用乳化システム(特にフレーバーウォーターや柑橘系エナジードリンク向け)では、安定した分散性と視覚的透明性を確保するため、カスタムガムと澱粉のブレンドが採用されています。

- 米国は世界の約22%のシェアを占めています

- 一人当たりRTD機能性飲料消費量:38リットル

- 売上を牽引するキサンタンガム・ゲランガム用途

- 柑橘系RTDにおける飲料用乳化剤需要の拡大

英国飲料安定剤産業インサイト

英国の飲料安定剤市場は2025年に8,800万米ドルの売上を見込み、世界収益の4.2%を占めます。低糖ソフトドリンクやプレミアムノンアルコール飲料メーカーの間でアラビアガムとキサンタンガムの需要が高まっています。無糖飲料の一人当たり平均摂取量は27リットルです。

砂糖課税導入後、再配合の取り組みが急増し、高効率な天然安定剤の使用が増加しています。ブランド各社は、トレーサビリティと持続可能性の目標達成のため、EU産原料を採用しています。風味オイルの安定した分散が求められる、大人向けミキサー飲料、ボタニカルソーダ、濁りトニックにおいて、飲料用エマルジョンの使用が増加しています。

- 4.2% 2025年における英国市場のグローバルシェア

- 1人当たり無糖飲料摂取量 27 L

- ミキサーやトニックにおけるアラビアガムの需要高

- 風味懸濁に不可欠な飲料用乳化剤

ドイツ飲料安定剤需要分析

ドイツの飲料安定剤売上高は2025年までに9,900万米ドルに達し、世界市場の4.7%を占めると予測されます。1人当たり機能性飲料消費量は22リットルで、強化ウォーター、RTDプロテインドリンク、植物性インフュージョンが牽引しています。柑橘繊維とアラビアガムの需要が高く、新規飲料SKUの60%以上が「無添加」表示となっています。

現地の研究開発パートナーシップにより、高固形分シロップやプレミアム飲料向けガム技術革新が推進されています。飲料用エマルジョン分野では、安定した油相分散と透明性維持を要するビタミン強化・植物性クリアドリンクの需要が着実に拡大中です。

- 2025年におけるドイツの世界シェアは4.7%

- 一人当たり機能性飲料摂取量:22リットル

- 添加物不使用のプレミアムSKUが売上を牽引

- 強化クリアドリンクに乳化システムを採用

フランス飲料安定剤市場

フランスの飲料安定剤市場は、2025年までに1億5200万米ドルの売上を見込み、世界安定剤市場の4.0%を占める見通しです。一人当たりの機能性飲料消費量は約22リットルで、主に低糖ソーダ、強化水、植物性ソフトドリンクが牽引しています。

特にペクチンとキサンタンガムへの需要が強く、クリーンラベルや添加物控えめのプレミアム製品で好まれています。フランスの飲料ブランドは、厳格なトレーサビリティと持続可能性への期待に応えるため、欧州のサプライヤーとの提携を強化しています。一方、クラフトミキサー、植物性トニック、ビタミン強化クリア飲料などでは、油分散の安定性と透明性が不可欠なため、飲料用エマルジョンの重要性が高まっています。

- 4% 2025年におけるフランスの世界シェア

- 1人当たり22リットルの機能性飲料摂取量

- クリーンラベルペクチンおよびキサンタンガム用途による売上拡大

- プレミアムクリア飲料におけるエマルジョンシステム採用

日本飲料用安定剤市場

日本の飲料用安定剤市場は、2025年までに8400万米ドルの売上高に達し、世界全体の収益の4.0%を占める見込みです。需要は、緑茶、食物繊維飲料、高齢者向け栄養ドリンク向けの低アシルゲランガムおよびキサンタンに集中しています。一人当たりの緑茶飲料消費量は45リットルです。

温度に敏感な自動販売機形式には、高い耐熱性を持つガムが必要です。水溶性食物繊維と安定剤のブレンドは、穏やかな粘度を持つ腸内健康飲料の調製に使用されます。飲料用乳化剤の用途は、相分離を最小限に抑える必要がある透明な機能性茶や柑橘系ビタミン飲料に重点が置かれています。

- 4% 2025年の世界シェアにおける日本の占有率

- 一人当たり緑茶飲料摂取量 45リットル

- 高齢者向け栄養飲料における安定剤主導の売上

- 柑橘系RTD(レディ・トゥ・ドリンク)および機能性茶における乳化剤の使用

飲料用安定剤市場の主要プレイヤーとその戦略

ハイドロコロイド専業のCPケルコ社とネクシラ社は、ゲラン、ペクチン、アラビアガムにおける技術的深みを重視しております。アグリビジネス規模のリーダーであるADM社とカーギル社は、統合サプライチェーンを活用し、安定剤と甘味料・食物繊維の組み合わせを推進しております。クリーンラベルと食物繊維の専門家であるイングレディオン社とテート・アンド・ライル社は、糖分削減飲料向けにタピオカ澱粉と水溶性食物繊維を推進しております。

乳化剤・安定剤の専門家であるパルスゴーとアシュランドは、カーボンニュートラルなセルロース系ブレンドを用いて、高脂肪または酸性度の高い配合をターゲットとしています。栄養システム提供企業のデュポン、DSM、グランビアは、医療用・スポーツ飲料向けにガム類をタンパク質、プロバイオティクス、微量栄養素と組み合わせています。カスタムソリューション企業であるアクタリスとアドバンスト・フード・システムズは小規模ブランドに対応し、W. R. グレイスは工業用飲料向けの加工補助剤を供給しています。

- ADM:ウェルネス飲料向けに、トレーサビリティと持続可能なサプライチェーンを備えた垂直統合型植物由来安定剤に注力。

- アシュランド:高酸性・高タンパク質・乳化飲料向けに特化したセルロース系安定剤を専門とする。

- カーギル:グローバル消費財メーカーとの共同開発向けに、甘味料と安定剤を統合したハイドロコロイド製品群を提供。

- CPケルコ:クリーンラベル・植物由来・低糖飲料向けゲランゲルおよびペクチンに特化したハイドロコロイド専門メーカー。

- デュポン(IFF):安定剤とタンパク質・プロバイオティクス・フレーバーを組み合わせた多機能システムを開発。

- イングレディオン:地域別研究開発拠点を通じ、糖分削減飲料向けクリーンラベル澱粉・食物繊維を提案。

- ケリーグループ:強力な消費者インサイトツールを駆使し、風味・栄養・食感を統合したプレミアム飲料ソリューションを提供しております。

- パルスゴー:脂肪分豊富な飲料およびアジア太平洋市場向けに、カーボンニュートラルな乳化剤・安定化システムを提供しております。

- テート&ライル:消化器の健康維持と糖質削減に資する、食物繊維豊富なクリーンラベル安定化剤に注力しております。

- DSM:臨床データに基づく微量栄養素と安定化剤の組み合わせで、医療用・高齢者向け飲料市場をターゲットとしております。

- アクタリス:職人的手法や小規模生産の飲料メーカー向けに、迅速かつカスタマイズされた安定剤ソリューションを提供しております。

- グランビア・ニュートリショナルズ:高タンパク質・機能性栄養飲料向けの食感向上安定剤を専門としております。

- ネクシラ:トレーサビリティと乳化性能に重点を置いた有機アラビアガムの分野で主導的な立場にあります。

- W.R.グレイス・アンド・カンパニー:工業用飲料および精密配合向けに、技術的な安定剤補助剤を供給しております。

主要セグメント

製品タイプ別:

- アラビアガム

- カルボキシメチルセルロース

- キサンタンガム

- カラギーナン

- ペクチン

- その他

用途別:

- フルーツ飲料

- 乳飲料

- ソフトドリンク

- アルコール飲料

- その他

地域別:

- 北米

- 中南米

- 欧州

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間レベル参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域別親市場の見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2020年から2035年までの予測

- 2020年から2024年までの市場規模(10億米ドル)および数量(トン)の過去分析

- 現在および将来の市場規模(価値:10億米ドル、数量:トン)予測、2020年から2035年

- 前年比成長率トレンド分析

- 絶対的機会($)分析

- グローバル市場価格分析 2020年から2024年および予測 2020年から2035年

- 製品タイプ別グローバル市場分析(2020年~2024年)および予測(2020年~2035年)

- はじめに/主な調査結果

- 製品タイプ別歴史的市場規模(10億米ドル)および数量(トン)分析(2020年~2024年)

- 製品タイプ別 2020年から2035年までの現在および将来の市場規模(10億米ドル)および数量(トン)の分析と予測

- アラビアガム

- カルボキシメチルセルロース

- キサンタンガム

- カラギーナン

- ペクチン

- その他

- 製品タイプ別 2020年から2024年までの前年比成長率トレンド分析

- 製品タイプ別絶対的機会分析(2020年~2035年)

- アプリケーション別グローバル市場分析(2020年~2024年)および予測(2020年~2035年)

- はじめに/主な調査結果

- アプリケーション別歴史的市場規模(10億米ドル)および数量(トン)分析(2020年~2024年)

- 現在および将来の市場規模(価値:10億米ドル)および数量(トン)の分析と予測、用途別、2020年から2035年

- フルーツ飲料

- 乳飲料

- ソフトドリンク

- アルコール飲料

- その他

- 用途別前年比成長傾向分析、2020年から2024年

- 用途別絶対的機会分析、2020年から2035年

- 地域別グローバル市場分析(2020年~2024年)および予測(2020年~2035年)

- はじめに

- 地域別歴史的市場規模(10億米ドル)および数量(トン)分析(2020年~2024年)

- 地域別現在の市場規模(10億米ドル)および数量(トン)分析および予測(2020年~2035年) (トン)地域別分析および予測、2020年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2020年から2035年、国別

- 市場分類別、2020年から2024年までの過去の市場規模(10億米ドル)および数量(トン)の傾向分析

- 市場分類別、2020年から2035年までの市場規模(10億米ドル)および数量(トン)の予測

- 国別

- アメリカ

- カナダ

- メキシコ

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2020年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(トン)の推移分析 市場分類別、2020年から2024年

- 市場規模(10億米ドル)および数量(トン)予測 市場分類別、2020年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2020年から2035年、国別

- 市場分類別 過去市場規模(価値:10億米ドル)および数量(トン)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(価値:10億米ドル)および数量(トン)の予測、2020年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- 西ヨーロッパその他

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年および予測 2020年から2035年、国別

- 過去の市場規模(10億米ドル)および数量(トン)の推移分析(市場分類別、2020年から2024年)

- 市場規模(10億米ドル)および数量(トン)の予測(市場分類別、2020年から2035年)

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン半島およびバルト諸国

- 東欧その他

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および2020年から2035年までの予測、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(トン)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)及び数量(トン)予測 市場分類別、2020年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年および予測 2020年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(トン)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(トン)予測市場分類別、2020年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP地域

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2020年から2035年、国別

- 市場分類別 過去市場規模(10億米ドル)および数量(トン)のトレンド分析、2020年から2024年

- 市場規模(価値:10億米ドル)および数量(トン)予測 市場分類別、2020年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- その他中東・アフリカ地域

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- 主要国別市場分析

- アメリカ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- アメリカ

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 製品タイプ別

- 用途別

- 競合分析

- 競合詳細分析

- CPケルコ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- カーギル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- イングレディオン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ケリーグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- テイト・アンド・ライル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- パルスゴー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- IFF(デュポン)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ジボダン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網戦略

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- CPケルコ

- 競合詳細分析

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(トン)予測(2020年~2035年)

- 表3:製品タイプ別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表4:製品タイプ別グローバル市場規模(トン)予測(2020年~2035年)

- 表5:用途別グローバル市場規模(10億米ドル)予測(2020年~2035年)

- 表6:用途別世界市場規模(トン)予測(2020年~2035年)

- 表7:国別北米市場規模(10億米ドル)予測(2020年~2035年)

- 表8:国別北米市場規模(トン)予測(2020年~2035年)

- 表9:北米市場規模(10億米ドル)予測(製品タイプ別、2020年から2035年)

- 表10:北米市場規模(トン)予測(製品タイプ別、2020年から2035年)

- 表11:北米市場規模(10億米ドル)予測(用途別、2020年から2035年)

- 表12:北米市場規模(トン)用途別予測、2020年から2035年

- 表13:ラテンアメリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表14:ラテンアメリカ市場規模(トン)国別予測、2020年から2035年

- 表15:ラテンアメリカ市場規模(10億米ドル)製品タイプ別予測、2020年から2035年

- 表16:ラテンアメリカ市場規模(トン)製品タイプ別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(億米ドル)用途別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(トン)用途別予測、2020年から2035年

- 表19:西ヨーロッパ市場規模(億米ドル)国別予測、2020年から2035年

- 表20:西ヨーロッパ市場規模(トン)国別予測、2020年から2035年

- 表21:西ヨーロッパ市場規模(10億米ドル)製品タイプ別予測、2020年から2035年

- 表22:西ヨーロッパ市場規模(トン)製品タイプ別予測、2020年から2035年

- 表23:西ヨーロッパ市場規模(億米ドル)用途別予測、2020年から2035年

- 表24:西ヨーロッパ市場規模(トン)用途別予測、2020年から2035年

- 表25:東ヨーロッパ市場規模(億米ドル)国別予測、2020年から2035年

- 表26:東欧市場規模(トン)国別予測、2020年から2035年

- 表27:東欧市場規模(10億米ドル)製品タイプ別予測、2020年から2035年

- 表28:東欧市場規模(トン)製品タイプ別予測、2020年から2035年

- 表29:東欧市場規模(億米ドル)用途別予測、2020年から2035年

- 表30:東欧市場規模(トン)用途別予測、2020年から2035年

- 表31:東アジア市場規模(億米ドル)国別予測、2020年から2035年

- 表32:東アジア市場規模(トン)国別予測、2020年から2035年

- 表33:東アジア市場規模(10億米ドル)製品タイプ別予測、2020年から2035年

- 表34:東アジア市場規模(トン)製品タイプ別予測、2020年から2035年

- 表35:東アジア市場規模(億米ドル)用途別予測、2020年から2035年

- 表36:東アジア市場規模(トン)用途別予測、2020年から2035年

- 表37:南アジア・太平洋市場規模(億米ドル)国別予測、2020年から2035年

- 表38:南アジア・太平洋地域市場規模(トン)国別予測、2020年から2035年

- 表39:南アジア・太平洋地域市場規模(10億米ドル)製品タイプ別予測、2020年から2035年

- 表40:南アジア・太平洋地域市場規模(トン)予測(製品タイプ別、2020年から2035年)

- 表41:南アジア・太平洋地域市場規模(10億米ドル)予測(用途別、2020年から2035年)

- 表42:南アジア・太平洋地域市場規模(トン)予測(用途別、2020年から2035年)

- 表43:中東・アフリカ市場規模(10億米ドル)国別予測、2020年から2035年

- 表44:中東・アフリカ市場規模(トン)国別予測、2020年から2035年

- 表45:中東・アフリカ市場規模(10億米ドル)製品タイプ別予測、2020年から2035年

- 表46:中東・アフリカ市場規模(トン)予測、製品タイプ別、2020年から2035年

- 表47:中東・アフリカ市場規模(10億米ドル)予測、用途別、2020年から2035年

- 表48:中東・アフリカ市場規模(トン)予測、用途別、2020年から2035年

図表一覧

- 図1:世界市場規模(トン)予測 2020年から2035年

- 図2:世界市場価格分析

- 図3:世界市場規模(10億米ドル)予測 2020年から2035年

- 図4:製品タイプ別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:製品タイプ別世界市場の前年比成長率比較(2025年~2035年)

- 図6:製品タイプ別世界市場の魅力度分析

- 図7:用途別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:用途別世界市場の前年比成長率比較(2025年~2035年)

- 図9:用途別グローバル市場魅力度分析

- 図10:地域別グローバル市場価値(10億米ドル)シェアおよびBPS分析(2025年および2035年)

- 図11:地域別グローバル市場前年比成長率比較(2025年から2035年)

- 図12:地域別グローバル市場魅力度分析

- 図13:北米市場における増分機会(2025年~2035年)

- 図14:ラテンアメリカ市場における増分機会(2025年~2035年)

- 図15:西ヨーロッパ市場における増分機会(2025年~2035年)

- 図16:東欧市場における増分収益機会(2025年~2035年)

- 図17:東アジア市場における増分収益機会(2025年~2035年)

- 図18:南アジア・太平洋市場における増分収益機会(2025年~2035年)

- 図19:中東・アフリカ市場における2025年から2035年までの増分ドル機会

- 図20:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図21:北米市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図22:北米市場における製品タイプ別前年比成長率比較(2025年~2035年)

- 図23:北米市場における製品タイプ別魅力度分析

- 図24:北米市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における用途別年間成長率比較(2025年~2035年)

- 図26:北米市場における用途別市場魅力度分析

- 図27:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:ラテンアメリカ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図29:ラテンアメリカ市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図30:ラテンアメリカ市場における製品タイプ別市場魅力度分析

- 図31:ラテンアメリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図32:ラテンアメリカ市場における用途別前年比成長率比較(2025年から2035年)

- 図33:ラテンアメリカ市場における用途別市場魅力度分析

- 図34:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図36:西ヨーロッパ市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図37:西ヨーロッパ市場における製品タイプ別市場魅力度分析

- 図38:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図39:西ヨーロッパ市場における用途別前年比成長率比較(2025年から2035年)

- 図40:西ヨーロッパ市場における用途別市場魅力度分析

- 図41:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東欧市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:東欧市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図44:製品タイプ別東欧市場の魅力度分析

- 図45:用途別東欧市場価値シェアおよびBPS分析(2025年および2035年)

- 図46:用途別東欧市場の前年比成長率比較(2025年から2035年)

- 図47:用途別東欧市場の魅力度分析

- 図48:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:東アジア市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図51:製品タイプ別東アジア市場魅力度分析

- 図52:用途別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:用途別東アジア市場前年比成長率比較(2025年から2035年)

- 図54:東アジア市場における用途別魅力度分析

- 図55:南アジア・太平洋市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場における製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図57:南アジア・太平洋市場における製品タイプ別前年比成長率比較(2025年~2035年)

- 図58:南アジア・太平洋市場における製品タイプ別魅力度分析

- 図59:南アジア・太平洋市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図60:南アジア・太平洋市場における用途別年間成長率比較(2025年~2035年)

- 図61:南アジア・太平洋市場における用途別市場魅力度分析

- 図62:中東・アフリカ市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:中東・アフリカ市場における製品タイプ別前年比成長率比較(2025年から2035年)

- 図65:中東・アフリカ市場における製品タイプ別市場魅力度分析

- 図66:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:中東・アフリカ市場における用途別前年比成長率比較(2025年から2035年)

- 図68:中東・アフリカ市場における用途別市場魅力度分析

- 図69:グローバル市場 – 階層構造分析

- 図70:グローバル市場 – 企業シェア分析