❖本調査資料に関するお問い合わせはこちら❖

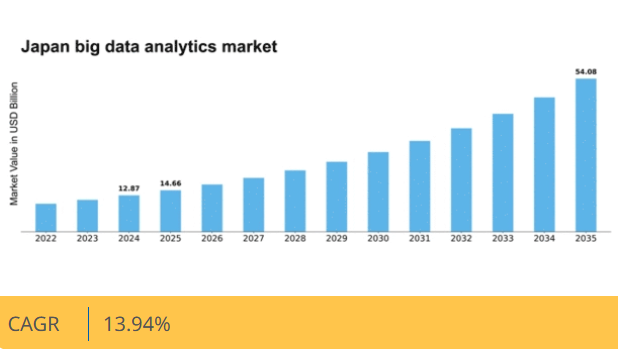

マーケットリサーチフューチャーの分析によると、日本のビッグデータ分析市場規模は2024年に128億7000万米ドルと推定された。日本のビッグデータ分析市場は、2025年の146億6,000万米ドルから2035年までに540億8,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)13.9%を示すと予測されている。

主要市場動向とハイライト

日本のビッグデータ分析市場は、技術進歩と進化する消費者ニーズに牽引され、堅調な成長を遂げている。

- 日本ビッグデータ分析市場で最大のセグメントはクラウドベースソリューションであり、様々な業界で採用が拡大している。

- 最も急成長しているセグメントはAIと機械学習の統合であり、より知的なデータ処理能力への移行を反映している。

- 組織がデータ分析を活用しながら規制要件を満たすよう努める中、データプライバシーとコンプライアンスへの注目が顕著である。

- 主要な市場推進要因には、リアルタイム分析への需要増加と、データ駆動型意思決定を支援する政府の取り組みが含まれる。

日本ビッグデータ分析市場

CAGR

13.94%

市場規模と予測

2024年市場規模128.7億米ドル2035年市場規模540.8億米ドルCAGR(2025-2035年)13.94%

主要プレイヤー

IBM(米国)、Microsoft(米国)、Oracle(米国)、SAP(ドイツ)、SAS(米国)、Google(米国)、Amazon(米国)、Teradata(米国)、Cloudera(米国)

日本のビッグデータ分析市場の動向

ビッグデータ分析市場は、様々な分野におけるデータ駆動型意思決定への需要増加を背景に、顕著な成長を遂げている。企業は、膨大なデータを活用して業務効率や顧客エンゲージメントを向上させる洞察を得る価値を認識している。日本では、競争優位性を得るためにデータを活用しようとする企業が増える中、高度な分析ツールの導入がより一般的になりつつある。この傾向は、産業内のデジタルトランスフォーメーションとイノベーションを促進する政府の取り組みによってさらに後押しされている。その結果、現代市場の複雑さを乗り切るために不可欠なリアルタイム分析と予測モデリングに焦点が当てられ、市場環境は進化している。さらに、データプライバシーとセキュリティへの重点がビッグデータ分析市場を形成している。企業は規制順守を優先し、データ処理慣行の透明性と安全性を確保する傾向が強まっている。この変化は、堅牢なセキュリティ機能を組み込んだ分析ソリューションの開発に影響を与える可能性が高い。加えて、人工知能(AI)と機械学習技術の台頭は分析ツールの能力を強化し、組織がデータからより深い洞察を抽出することを可能にするだろう。全体として、ビッグデータ分析市場は技術進歩と戦略的意思決定におけるデータの重要性への認識の高まりを原動力に、継続的な拡大が見込まれています。

クラウドベースソリューションの採用拡大

組織は分析ニーズを満たすため、クラウドベースプラットフォームへの移行を加速させています。この移行により拡張性と柔軟性が向上し、従来のインフラ制約なしに大規模データセットの処理・分析が可能になります。クラウドソリューションは部門横断的なコラボレーションとデータ共有も促進し、全体的な効率性を高めます。

データプライバシーとコンプライアンスへの注力

データ規制が厳格化する中、ビッグデータ分析市場におけるコンプライアンス確保への注目が高まっている。企業はデータセキュリティとプライバシーを優先するソリューションに投資しており、倫理的なデータ利用への取り組みを反映している。この傾向は、高度なセキュリティ対策を組み込んだ分析ツールの開発を形作る可能性が高い。

AIと機械学習の統合

人工知能(AI)と機械学習技術の組み込みは、分析ツールの能力を変革している。これらの進歩により、組織はデータからパターンや知見をより効果的に発見できるようになります。その結果、企業は情報に基づいた意思決定を行い、市場の変化に迅速に対応する能力を高めています。

日本のビッグデータ分析市場の推進要因

IoTデバイスの拡大

日本におけるモノのインターネット(IoT)デバイスの普及は、ビッグデータ分析市場の重要な推進要因です。数百万台の接続デバイスが膨大なデータを生成する中、組織はこの情報を実用的な知見に活用せざるを得ません。日本政府はIoTイニシアチブを積極的に推進しており、製造業や医療を含む様々な分野でデータ生成量が増加している。2025年までに日本のIoTデバイス数は10億台を超えると推定され、このデータを処理・分析できるアナリティクスソリューションへの需要が大幅に高まる見込みである。その結果、企業は情報の流入を管理・解釈し、業務効率とイノベーションを向上させるためにビッグデータ分析ツールへの投資を進めている。

政府の取り組みと支援

日本の政府施策はビッグデータ分析市場形成において極めて重要な役割を担っている。日本政府はイノベーション促進とデータ駆動型技術の普及を目的とした様々なプログラムを立ち上げてきた。例えば「Society 5.0」構想では、ビッグデータ分析を含む先端技術の日常生活への統合を重視している。この戦略的焦点により、官民が連携して社会利益のためにデータを活用する動きが加速し、分析ソリューションへの投資が促進されると予想される。さらに、データ分析の研究開発に対する資金援助と支援が増加する可能性が高く、ビッグデータ分析市場のためのより強固なエコシステム構築につながる見込みだ。結果として、企業は戦略的意思決定にデータを活用する能力を強化できるだろう。

リアルタイム分析の需要増加

日本のビッグデータ分析市場では、リアルタイム分析ソリューションの需要が顕著に高まっている。組織はデータから得られる即時的な知見の価値をますます認識しており、これが意思決定プロセスの強化につながる。この傾向は、タイムリーなデータが競争優位性につながる金融や小売などの分野で特に顕著である。最近の推計によれば、日本のリアルタイム分析市場は今後5年間で約25%のCAGR(年平均成長率)で成長すると予測されている。この成長は、企業が市場の変化や消費者行動に迅速に対応する必要性によって牽引されており、ビッグデータ分析市場におけるリアルタイム分析の重要性を確固たるものとしている。企業が先進技術に投資するにつれ、データ処理と分析の環境は大きく進化する可能性が高い。

先進的分析ツールの台頭

先進的分析ツールの台頭が日本のビッグデータ分析市場を変革している。技術進化に伴い、機械学習や人工知能機能を組み込んだ高度な分析プラットフォームの導入が進む。これらのツールにより組織は複雑なデータセットを効果的に分析し、従来は特定困難だったパターンや傾向を発見できる。日本の高度な分析ツール市場は今後数年間で約20%のCAGR(年平均成長率)で大幅に成長すると予測されている。この成長は、組織がデータからより深い洞察を得て、最終的に業務効率の向上と顧客体験の強化を実現する必要性によって牽引されている。したがって、これらの高度なツールの導入は、ビッグデータ分析市場の将来を形作る可能性が高い。

データ駆動型意思決定への注目の高まり

日本では様々な業界でデータ駆動型意思決定への顕著な移行が進み、ビッグデータ分析市場に大きな影響を与えている。組織はデータが戦略的選択の指針となる貴重な洞察を提供し得ることをますます認識している。この傾向は小売業など特に顕著で、企業は分析を活用して消費者の嗜好を理解し、在庫管理を最適化している。業界レポートによれば、2026年までに日本の企業の約70%がデータ駆動型戦略を採用すると予測されている。この分析への重点強化は、大規模データセットを効率的に処理できる高度なツールやプラットフォームの需要を促進し、ビッグデータ分析市場全体の展望を向上させる可能性が高い。

市場セグメントの洞察

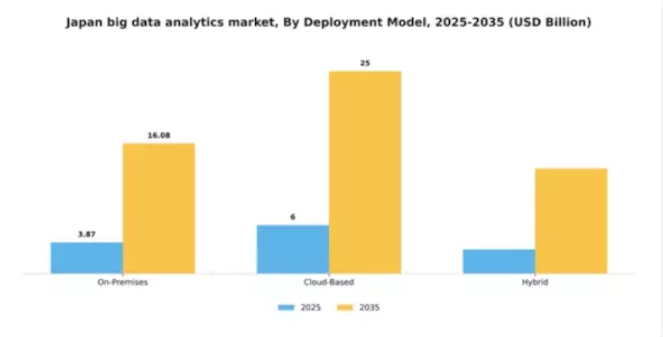

導入モデル別:クラウドベース(最大)対ハイブリッド(最速成長)

日本のビッグデータ分析市場では、導入モデルセグメントにおいて市場シェアの多様な分布が見られる。現在、クラウドベースのソリューションが市場を支配しており、そのスケーラビリティ、費用対効果、アクセシビリティが理由である。オンプレミス型ソリューションは依然として存在意義を持つものの、強化された柔軟性と統合機能を提供するクラウドベースおよびハイブリッドモデルに徐々にシェアを奪われている。組織がデータアクセシビリティとリアルタイム分析をますます優先するにつれ、クラウドベースソリューションのシェアは上昇を続けている。このセグメントの成長傾向は、急速に進化する技術環境と高度な分析機能への需要拡大によって牽引されている。企業がオンプレミス環境とクラウド環境の両方の利点を活用しようとする中、ハイブリッドモデルが最も急速に成長する選択肢として台頭している。この傾向は、ハイブリッドクラウド戦略の採用増加によって促進されており、組織はオンプレミスシステムのセキュリティと制御と、クラウドサービスの俊敏性のバランスを取ることが可能となる。規制圧力とリアルタイムインサイトの必要性が、この成長をさらに加速させている。

クラウドベース(主流) vs ハイブリッド(新興)

クラウドベース導入モデルは現在、日本のビッグデータ分析市場で主流を占めており、堅牢なスケーラビリティとコスト効率性を提供する点が特徴である。組織は柔軟性を重視し、迅速な導入と場所を選ばないデータ分析へのアクセスを可能にするクラウドベースソリューションを好む。一方、オンプレミスとクラウドソリューションの強みを組み合わせたハイブリッドモデルが急速に台頭している。このモデルでは、機密データをオンプレミスに保持しつつ、重要度の低い業務にはクラウド機能を活用できる。日本の企業がデータ複雑性とセキュリティ懸念の高まりに対応する中、ハイブリッドモデルの採用が進んでいる。これらの導入モデルは、俊敏性・セキュリティ・リアルタイム洞察の必要性によって推進されるデータ分析の変容する状況を反映している。

タイプ別:記述的分析(最大)対予測分析(最速成長)

日本のビッグデータ分析市場はセグメント価値の分布が多様で、記述的分析が最大のシェアを維持している。このセグメントは包括的な過去データの洞察を提供できる点が原動力となっており、過去の業績を理解しようとする企業にとって重要なツールとなっている。予測分析はそれに続き、組織が過去のデータ傾向を活用して将来の結果を予測しようとする動きに伴い、急速な普及を見せている。データ駆動型の意思決定への依存度の高まりがこの成長を後押ししており、多くの企業が予測機能を業務に統合している。日本のビッグデータ分析市場の成長傾向は、最も成長が速いセグメントとして認識されている予測分析への明確な移行を示している。主な推進要因には、機械学習アルゴリズムの進歩とデータソースの多様化による予測精度と迅速性の向上が挙げられる。さらに競争圧力の増大が、先を見据えた意思決定を可能にするツール導入を企業に促している。市場動向予測におけるデータの潜在力を組織が認識するにつれ、この分野への投資は急増すると予想され、より革新的な分析ソリューションを支えることになる。

記述的分析:主流 vs 予測分析:新興

記述的分析は、生データを実用的な知見に変換する能力が高く評価され、日本のビッグデータ分析市場において依然として主流を占めている。企業はこの分野を活用し、過去の業績分析、顧客行動の理解、歴史的データを利用した業務効率化を行っている。一方、予測分析は新興分野ながら、企業が将来のトレンドや市場変化を予測したいと強く望むことから、急速に注目を集めている。この分野では高度な統計手法と機械学習を用いて過去のデータパターンを分析し、企業が情報に基づいた予測を可能にします。組織が将来志向のデータ戦略の統合をますます求める中、予測分析の成長は従来手法に匹敵すると予想され、先読み型分析への価値ある移行を反映しています。

最終用途別:医療(最大)対小売(最速成長)

日本のビッグデータ分析市場において、エンドユース分野別の市場シェア分布を見ると、データ駆動型インサイトと予測分析への需要の高まりを背景に、医療分野が最大のシェアを占めている。これに続き、小売分野も消費者行動分析やパーソナライズドマーケティング戦略を活用した販売実績向上により、顕著な市場存在感を示している。この市場の成長傾向は、特に医療と小売分野における産業のデジタル化進展によって推進されている。データ駆動型意思決定の重要性は、特に分析が患者アウトカムの改善につながる医療分野で顕著になっている。小売分野では、顧客体験の向上と業務効率化のためにビッグデータを活用する急速な進展が見られ、市場で最も成長が速いセグメントとなっている。

医療:支配的 vs 小売:新興

日本ビッグデータ分析市場で支配的な存在である医療セグメントは、高度な分析ツールを活用して業務効率と患者ケアを向上させている。この分野では、患者のニーズを予測し治療プロセスを効率化するための予測分析に重点を置き、医療提供全体の改善を図っている。一方、小売分野は急速に台頭しており、ビッグデータ分析を活用してパーソナライズドマーケティングを実現し、在庫管理を最適化している。小売業者は顧客データに依存して戦略を微調整し顧客エンゲージメントを向上させ、市場における主要な競争相手としての地位を確立しつつある。

技術別:機械学習(最大)対 Spark(最速成長)

日本のビッグデータ分析市場では、予測分析と自動化を目的とした多様な産業での採用拡大により、機械学習が最大の市場シェアを占めています。一方、大規模データ処理を高速かつ効率的に処理する能力により、Sparkは急速に注目を集めています。機械学習が引き続き主流である一方、Sparkの革新的な機能は注目を集めており、両技術が市場の成長に不可欠となっています。セグメント内の成長傾向は、リアルタイム分析とインテリジェントな意思決定への依存度が高まっていることを示している。企業は堅牢な分析能力を求めて機械学習技術に投資する一方、データ戦略の改善を目指す組織にはSparkの柔軟性とパフォーマンスが魅力的だ。機械学習のような確立された技術とSparkのような新興ソリューションのダイナミックな相互作用が、市場のデータ管理・分析の風景を変革している。

技術:機械学習(主流)対 Spark(新興)

機械学習は、金融、医療、マーケティングなどの分野で広範な適用可能性を持ち、企業が膨大なデータセットから洞察を得ることを可能にするため、日本のビッグデータ分析市場における主流技術と見なされている。学習と予測を行うアルゴリズムの開発に焦点を当て、意思決定プロセスを強化する。一方、Sparkは新興技術として位置付けられ、前例のない速度でデータ処理タスクを実行する能力で知られています。そのインメモリ計算能力は従来のデータ処理手法を大幅に凌駕し、リアルタイム分析に最適です。企業がデータ駆動型戦略を追求する中、機械学習の予測能力とSparkの処理能力の連携が、様々な分野における革新と効率化を推進すると期待されています。

主要プレイヤーと競争環境

日本のビッグデータ分析市場は、急速な技術進歩と様々な分野におけるデータ駆動型意思決定への需要増加に牽引され、ダイナミックな競争環境が特徴である。IBM(米国)、Microsoft(米国)、Oracle(米国)などの主要プレイヤーは、広範なポートフォリオと革新的な能力を活用する戦略的立場にある。IBM(米国)はAIと機械学習を分析ソリューションに統合し、企業の予測能力強化に注力。Microsoft(米国)はクラウドベース分析を重視し、シームレスなデータ統合とリアルタイム洞察を実現するAzureプラットフォームを推進。Oracle(米国)は特定業界ニーズに合わせた包括的分析ソリューション提供を目指し、クラウドインフラの拡充に注力している。これらの戦略が相まって、継続的なイノベーションと市場ニーズへの適応を促す競争環境が形成されている。市場における主要なビジネス戦術には、サービスローカライゼーションやサプライチェーン最適化による業務効率化が含まれる。競争構造は中程度の分散状態にあり、既存プレイヤーと新興スタートアップが市場シェアを争っている。この分散化により多様な提供が可能となる一方、主要プレイヤーが技術・サービス基準のベンチマークを設定するため、その影響力は依然として大きい。

10月、IBM(米国)は日本の主要通信企業と提携し、スマートシティ構想向けに特化した高度な分析ソリューションの開発を発表した。この連携は、IBM(米国)を都市のデジタル変革の最前線に位置づけ、公共部門における市場シェア拡大の可能性を秘める戦略的に重要な動きである。地域固有の課題に対応するローカライズされたソリューションの重要性を強調する本提携は、IBMの競争優位性を強化するものである。

9月にはマイクロソフト(米国)が、日本の小売業界向けに特化したAI駆動型分析ツールの新スイートを発表した。この動きは、AIを活用して実用的な知見を提供し、小売業者が在庫管理を最適化し顧客体験を向上させることを可能にするというマイクロソフトの取り組みを示すものである。現地市場のニーズに合わせた製品提供により、マイクロソフト(米国)は競争の激しい市場での存在感を固める可能性が高い。

8月、オラクル(米国)はデータ可視化技術を専門とする日本のスタートアップを買収し、クラウド分析機能を拡充した。この買収はオラクルの製品ラインを強化するだけでなく、既存の分析フレームワークに最先端の可視化ツールを統合可能にする点で極めて重要である。ユーザーフレンドリーで直感的なデータ提示がますます重視される市場において、こうした戦略的動きは関連性を維持するために不可欠だ。

11月現在、ビッグデータ分析市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。複雑なデータ課題に対処するには協働的アプローチが必要だと企業が認識する中、戦略的提携の重要性は増している。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行すると予想される。この転換は、これらの要素を優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

マイクロソフトは2024年4月、日本におけるハイパースケールクラウドとAIインフラの強化に向け、2年間で29億米ドルを投資すると発表した。同社はまた、東京に初の「Microsoft Research Asia」研究所を設立し、300万人にAIとロボティクスを教育するとともに、政府とのサイバーセキュリティ協力を強化する計画である。

マイクロソフトが2025年3月までにNVIDIA GPU搭載のAzure高性能コンピューティングを提供開始したことで、行政・医療・金融・製造業(日立、ホンダ)など複数分野でのAI導入が加速した。

日立とGoogle Cloudは2024年5月、GeminiとVertex AIを日立Lumada製品に統合するため、共同事業部門とセンター・オブ・エクセレンスを設立した。Oracleは企業分析や政府要件に適したデータセンターとソブリンクラウド事業を拡大するため、日本において10年間で80億ドルの大型投資を明らかにした。

一方、富士通とスーパーマイクロは2024年10月、液体冷却データセンターシステムとArmベースCPU(「FUJITSU-MONAKA」)を含むグリーンAIサーバーの開発で協業を開始。AI・ビッグデータアプリケーション向け省エネルギーインフラ構築を目指す。

NEC、NTTデータ、SAP、IBM、Tableau、Qlikなどのベンダーは、企業導入、パートナーシップ、アナリティクスサービス分野での存在感を通じて、日本のデジタルエコシステム全体で活発に活動し、高度なAI対応の自律型ビッグデータ分析への移行を共同で支援している。

将来展望

日本のビッグデータ分析市場の将来展望

日本のビッグデータ分析市場は、技術の進歩とデータ生成量の増加を背景に、2024年から2035年にかけて13.94%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- 小売最適化のためのAI駆動型予測分析ツールの開発。

- 製造業におけるリアルタイムデータ処理ソリューションの導入。

- 中小企業向けクラウドベース分析プラットフォームの拡大。

2035年までに、イノベーションと戦略的投資により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本ビッグデータ分析市場 タイプ別展望

- 記述的分析

- 予測分析

- 処方的分析

- 診断的分析

日本ビッグデータ分析市場 エンドユース別展望

- 医療

- 小売

- 金融

- 通信

- 製造業

日本のビッグデータ分析市場 技術別見通し

- Hadoop

- Spark

- データウェアハウジング

- 機械学習

- データマイニング

日本のビッグデータ分析市場 導入モデル別見通し

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、導入モデル別(10億米ドル)

- 4.1.1 オンプレミス

- 4.1.2 クラウドベース

- 4.1.3 ハイブリッド

- 4.2 情報通信技術、種類別(10億米ドル)

- 4.2.1 記述的分析

- 4.2.2 予測分析

- 4.2.3 処方的分析

- 4.2.4 診断的分析

- 4.3 情報通信技術、最終用途別(10億米ドル)

- 4.3.1 医療

- 4.3.2 小売

- 4.3.3 金融

- 4.3.4 電気通信

- 4.3.5 製造

- 4.4 情報通信技術、技術別(10億米ドル)

- 4.4.1 Hadoop

- 4.4.2 Spark

- 4.4.3 データウェアハウジング

- 4.4.4 機械学習

- 4.4.5 データマイニング

- 4.1 情報通信技術(ICT)、導入モデル別(10億米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 オラクル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SAP(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 SAS(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Google(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Amazon(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 テラデータ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 クラウデラ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IBM(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における導入モデル別分析

- 6.3 日本市場分析(タイプ別)

- 6.4 日本市場分析(エンドユース別)

- 6.5 日本市場分析(技術別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術(ICT)

- 6.10 抑制要因の影響分析:情報通信技術(ICT)

- 6.11 供給/バリューチェーン: 情報通信技術

- 6.12 情報通信技術、導入モデル別、2024年(%シェア)

- 6.13 情報通信技術、導入モデル別、2024年から2035年(10億米ドル)

- 6.14 情報通信技術(ICT)、種類別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、種類別、2024年から2035年(10億米ドル)

- 6.16 情報通信技術(ICT)、最終用途別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、最終用途別、2024年から2035年(10億米ドル)

- 6.18 情報通信技術(ICT)、技術別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、技術別、2024年~2035年(10億米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入モデル別、2025-2035年(10億米ドル)

- 7.2.2 タイプ別、2025-2035年(10億米ドル)

- 7.2.3 用途別、2025-2035年(10億米ドル)

- 7.2.4 技術別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携