❖本調査資料に関するお問い合わせはこちら❖

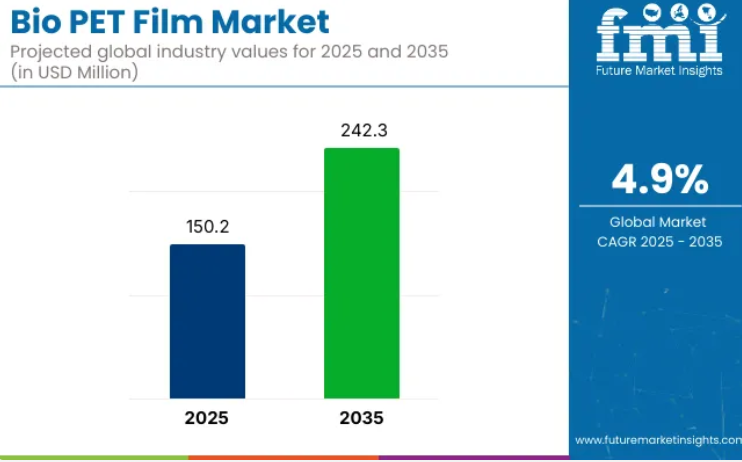

バイオPETフィルム市場は、2025年の1億5,020万米ドルから2035年までに2億4,230万米ドルへ成長し、予測期間中に4.9%の年平均成長率(CAGR)を記録すると見込まれております。

2024年の売上高は1億4,310万米ドルに達し、石油由来フィルムに代わる持続可能で軽量な代替品への需要増加が牽引しております。

バイオPETフィルムは、優れた透明性、引張強度、リサイクル性に優れていることから、食品包装、ラベル、熱成形容器において好まれています。インドおよび世界市場におけるメーカーがバイオベースのソリューションを推進する中、この分野は、二層構造における機能性能とカーボンフットプリント削減という二重の利点で注目されています。

2024年2月、差別化されたポリエステルフィルム製造のリーダーであるマイラー・スペシャリティ・フィルムズは、デュポン・テイジン・フィルムズからマイラー・スペシャリティ・フィルムズへの名称変更を特徴とするグローバルなブランド刷新計画を発表いたしました。マイラー®ポリエステルフィルムの70年にわたる製造実績を誇りとして、このリブランディングは当社の歴史への敬意を示すと同時に、市場における革新とリーダーシップへの継続的な取り組みを表明するものです」と、マイラー・スペシャリティ・フィルムズのCEO、スティーブ・ジェンドロー氏は述べています。「マイラー・スペシャリティ・フィルムズは、業界の進化するニーズに応えるだけでなく、卓越性と世界中の顧客へのコミットメントをもって、それらを先取りし業界基準を確立する態勢を整えております。」

サトウキビ由来のMEG(モノエチレングリコール)および再生可能PTA(純トランス-テレフタル酸)への投資により、バイオPETフィルムはますます厳格化する持続可能な包装目標を達成可能となりました。現行のリサイクルインフラとの互換性と、従来素材からの切り替えに必要な最小限のコストに惹かれ、より多くのブランドがバイオPETベースのフィルムを採用しています。

共押出および金属化技術の進歩により、これらのフィルムのバリア性は大幅に強化され、同時にリサイクル性も維持されています。このような持続可能な革新技術は、多国籍消費財メーカーから地域の包装加工業者まで幅広く採用され、包装業界における規制要件の進化や材料代替の拡大傾向に対応しています。

材料の透明性、生分解性、カーボンフットプリント削減への重視が高まる中、バイオPETフィルム市場は輸出業者、環境配慮型ブランド、機関投資家の間で著しい成長が見込まれます。柔軟性のあるラミネート、ヒートシール可能フィルム、医薬品用オーバーラップなど、多様な包装ニーズに対応する持続可能な代替品を求める産業において、顕著な機会が生まれています。

規制要件がより厳格化し、グリーン調達慣行がより広く普及するにつれ、競争環境は、コスト効率の良い生産規模拡大と、地域バイオベース原料の調達に向けた強固なパートナーシップ構築能力にますます焦点が当てられるでしょう。

バイオPETフィルム市場の主要投資セグメント別分析

本市場は原料源、厚さ、包装用途、最終用途、地域別に分類されます。原料源別では、糖由来、トウモロコシ由来、セルロース由来、混合原料に区分され、コスト効率と生分解性包装基準への適合性からトウモロコシ由来が好まれています。

厚さカテゴリーは30ミクロン未満、30~90ミクロン、90ミクロン超に分類され、それぞれ異なる強度とバリア特性要件に対応しています。包装用途にはトレイ、クラムシェル包装、ボトル・容器、パウチ、袋、ブリスター包装、種子袋が含まれ、パウチとクラムシェルは小売・食品分野で広く利用されています。

最終用途産業としては、食品・飲料、化粧品・パーソナルケア、医薬品、消費財、工業製品、電気・電子機器などが挙げられ、持続可能な包装材への規制推進が需要を牽引しています。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東欧、西欧、オセアニア、中東・アフリカに市場が展開しています。

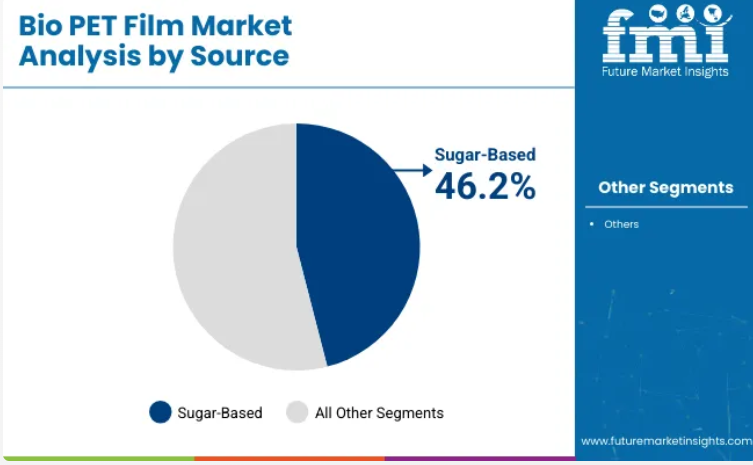

原料の入手可能性とコスト効率により、糖由来バイオPETフィルムが主導

糖由来バイオPETフィルムは、2025年までに世界の市場シェアの約46.2%を占めると予測されています。これらのフィルムは、サトウキビやテンサイ由来のバイオエタノールを使用して製造されており、石油由来ポリマーに代わる再生可能で費用対効果の高い選択肢を提供しています。良好な農業生産量と確立された発酵プロセスが、安定した調達と拡張性を支えています。

高い光学透明性、耐熱性、バリア性を備えるため、多様な包装用途に適しています。世界の包装コンバーターは、既存のPET生産ラインへの統合が容易な点を評価し、サトウキビ由来のバイオPETを好んで採用しています。これらのフィルムは、フレキシブルラミネート、熱成形用途、高速ラベリング工程などで活用されています。

規制面の支援と持続可能性目標が、欧州、アジア太平洋、南米を含む各地域での使用拡大を推進しています。サトウキビ由来包装を採用する飲料大手による強力なブランドポジショニングが、商業的認知度を高めております。

糖質由来バイオPETフィルムはリサイクル工程との高い互換性を示し、循環型経済の取り組みを支えております。従来型PETフィルムと同等の性能により、機械やインクシステムの変更を必要とせず、シームレスな導入が可能となっております。市場プレイヤーは需要増に対応すべく、ブラジルとタイにおけるサトウキビベースの生産能力を拡大しております。

シュリンクスリーブ、ブリスター包装、フィルム蓋への応用が、さらなる使用拡大を加速させております。日用消費財包装の成長と炭素排出削減の圧力により、サトウキビ由来バイオPETの市場優位性は持続しています。原料生産者とフィルムメーカー間の提携が供給と価格の安定化のために形成されました。

透明性のある調達とライフサイクル評価により、最終用途産業における信頼性が強化されました。サステナビリティ開示が義務化される中、サトウキビ由来PETはグローバル調達戦略においてさらなる牽引力を獲得すると予想されます。

食品・飲料業界が主導、持続可能なブランディングと保存期間に焦点

食品・飲料業界は、2025年までにバイオPETフィルム市場の38.9%という圧倒的なシェアを維持すると予測されています。バイオPETフィルムは、その強度、透明性、ガスバリア性から、柔軟な食品用パウチ、飲料ラベル、蓋、容器用ラップに広く利用されてきました。主要な食品加工業者や飲料ボトラーは、グリーン包装目標への適合と化石燃料依存度の低減を目的に、これらのフィルムを採用しています。

視覚的魅力と保護機能により、冷蔵・冷凍・常温製品全般での使用が促進されております。ブランドオーナー様は、高解像度印刷や複雑なグラフィックとの相性の良さからバイオPETフィルムを選択。これにより、スナック、即飲飲料、栄養補助食品におけるプレミアムブランディングが実現しております。フィルムの透明性と光沢は鮮度を維持しつつ店頭での視認性を向上させ、多層ラミネートへの組み込みにより生鮮食品の保存期間延長に貢献しております。

世界の飲料大手企業や包装食品業界のリーダー企業は、100%リサイクル可能またはバイオベース包装への移行に向けた自主的取り組みを開始しました。その結果、バイオPETフィルムはエコラベル表示や持続可能性マーケティングにおいて不可欠な存在となっています。ボトル入り飲料水ラベル、ヨーグルトカップ蓋、生鮮食品パックへの応用が大幅に増加しています。バイオPETのヒートシール特性と加工性は、広範な産業規模での導入を支えています。

ファストフード店、ミールキット、食品配達プラットフォームにおけるバイオベースソリューションの需要増加が、バイオPETの役割を強化しています。小売チェーンは環境意識の高い消費者を惹きつけるため、バイオベース包装を採用したプライベートブランド商品を展開しています。プラスチック使用規制や使い捨て包装規制は、バイオPETのような代替品への業界全体の移行をさらに促進しています。カーボンフットプリント削減への継続的な取り組みにより、食品・飲料業界からの高い需要が持続すると予想されます。

国別分析

アメリカ合衆国

米国におけるバイオPETフィルム産業の総収益は、2025年まで年間3.4%の成長率で増加すると予測されています。これは、環境に優しい包装オプションを求める消費者が増加しているためです。プラスチック廃棄物に関する規制が厳格化され、消費者の意識が高まる中、食品、飲料、医薬品など様々な産業がバイオベースの代替品へ移行しています。

バイオPETの生産能力と機能性向上に向けた研究開発への国家投資が、業界のさらなる成長を促進するでしょう。企業が環境配慮目標に向けて行動を起こす中、米国はバイオPETフィルムの生産能力と消費量において主導的地位を維持すると見込まれます。

カナダ

2025年、カナダでは持続可能な包装製品に対する消費者の需要拡大を背景に、バイオPETフィルム産業が着実な成長を遂げると予測されます。環境意識の高まりと、プラスチック廃棄物対策に向けたカナダ政府の規制が業界成長を牽引します。

食品・飲料包装、化粧品、パーソナルケア製品業界がバイオPETフィルムの需要を創出すると予想されます。生分解性素材への政府の強力な支援と、環境意識の高い消費者や長期的な炭素削減を目指す産業向けのバイオベース代替品の採用拡大により、カナダの業界は着実な成長を継続するでしょう。

英国

英国におけるバイオPETフィルム産業は、プラスチック廃棄物削減に向けた規制圧力の高まりにより、2025年まで4.5%の年間成長率が見込まれています。産業変革の最前線で環境配慮が推進される中、特に食品・飲料業界をはじめとする全産業が、環境に優しい包装材料への移行を急いでいます。

バイオPET製造における技術革新の進展により、様々な用途に適した高性能フィルムの開発も進んでいます。英国は今後も、欧州における持続可能な包装ソリューションへの移行において重要な役割を担い続けるでしょう。

フランス

フランスのバイオPETフィルム産業は、予測期間中に実施されたパンデミック関連の規制により、販売および生産活動が大きな影響を受けました。フランスはプラスチック廃棄物の削減に強くコミットしており、環境持続可能性を確保するための積極的な政策を推進しています。これにより、バイオPETフィルムの採用が促進されると予想されます。

環境に優しい製品に対する消費者の意識が高まる中、ブランド各社は環境負荷を最小限に抑える包装ソリューションへの関心を強めています。同国はバイオPET生産技術の進歩に投資し、規制ガイドラインの遵守に注力しており、これが今後も国内産業を牽引し続けるでしょう。

ドイツ

2025年までに、ドイツのバイオPETフィルム産業は収益と生産量において2.8%の成長率が見込まれます。ドイツの持続可能性とリサイクルに関する厳格な政策は、食品、飲料、医薬品分野におけるバイオPETフィルムの採用拡大傾向を後押ししています。生分解性およびリサイクル可能な素材に対する消費者の嗜好が、環境に優しい包装材への需要を促進するでしょう。

さらに、プラスチック廃棄物の削減と持続可能な包装の促進に向けた政府の支援が、企業によるバイオPETフィルム生産への投資を促します。ドイツはエコイノベーションの先駆者として、バイオプラスチック産業を今後もリードし続けるでしょう。

韓国

韓国のバイオPETフィルム産業は、消費者と産業における環境意識の高まりを背景に、2025年まで着実な成長が見込まれます。韓国産業は急速に拡大しており、プラスチック廃棄物を削減するための数多くのプロセスが追加され、バイオPETフィルム産業の成長に大きく貢献しています。

食品・飲料産業は、持続可能な包装オプションへの移行が進んでいるため、重要な役割を果たすでしょう。生分解性素材を支援する政府政策と、より環境に優しい製造技術への取り組みが、バイオPETフィルムの採用を促進し、韓国をアジア太平洋地域におけるバイオPETフィルム分野の主要国とするでしょう。

日本

日本のバイオPETフィルム産業は、2025年まで年平均成長率(CAGR)3.7%で拡大すると予測されています。日本のバイオPETフィルム市場は、環境持続可能性に向けた取り組みの強化と、バイオベース包装ソリューションに対する消費者需要に牽引されています。

食品・飲料、建設、化粧品などの産業において、企業が製造工程に持続可能な包装材料を統合する動きが広がる中、バイオPETフィルムの適用範囲の拡大が需要の急速な増加をもたらすと予想されます。

バイオPET生産における確立された製造能力と技術的熟練度が、日本の産業を後押しする可能性が高いです。政府の規制面での支援と消費者の嗜好が、同国における生分解性材料産業の成長に寄与するでしょう。

中国

急成長市場である中国では、バイオPETフィルム産業の市場規模が2025年までに約49億4,000万米ドルに達し、成長率は6.1%と予測されています。環境問題への関心の高まりに伴い、中国の環境規制は厳格化しており、持続可能性への影響がバイオベース素材の採用を促進しています。

バイオPETフィルムは、食品・飲料包装、医薬品、パーソナルケア製品など、幅広いエンドユーザー産業で広く使用されています。生分解性および部分的にリサイクル可能な材料の使用を促進する政府規制が、バイオPETフィルムの需要拡大を支えるでしょう。

中国は既に多くの生産能力を有しており、持続可能な代替品への現在の推進は、同国が世界のバイオPET産業における主要プレイヤーとしての地位を確固たるものにするのに役立つでしょう。

インド

インドのバイオPETフィルム産業は、環境意識の高まりとプラスチック廃棄物削減に向けた政府の取り組みにより、2025年まで急速な成長が見込まれます。特に食品・飲料、医薬品、パーソナルケア分野からの需要増加により、同産業は力強い成長を遂げると予測されます。

持続可能な包装材への消費者需要が高まる中、インドのメーカーはバイオベースの代替品へ段階的に移行しています。政府の優遇措置とより持続可能な生産方法の採用が、さらなる産業成長を促進するでしょう。インド産業が急速に環境意識へと向かう中、バイオPETフィルム分野は発展を遂げる見込みです。

競争環境

業界は高度に統合されており、上位数社がバイオPETフィルム産業の約90%を占めています。これらの企業は生産規模の拡大、研究開発への多額の投資、最先端技術の導入が可能であるため、業界の中核的な役割を担っています。

しかし、持続可能で環境に優しいソリューションに焦点を当てることで、様々な分野で高まるバイオPETフィルムの需要に応える最前線に立ち続けるでしょう。

業界のより小規模なセグメントを占める中小規模のプレイヤーや地域メーカーは、特定の地域向けニッチ用途に対応しています。しかし、生産能力への資金投入が困難なため、大手企業との競争には苦戦しています。

このような資金調達は、特に生分解性フィルムやカスタム用途などのイノベーションを商業化するために依然として重要です。より環境に優しいソリューションへの需要の高まりは、業界の集中化にもかかわらず、新規参入者がシェアを獲得する機会をもたらすでしょう。

小規模・地域メーカーではこの傾向が顕著ではないものの、業界全体の動向において依然として大きな影響力を保持しています。ターフェーン社がオリジン・マテリアルズ社との協業を発表したことは大きな前進であり、高性能バイオポリマーフィルムの設計・商業化を目指すことで、業界の持続可能技術への取り組みを確固たるものにしました。

2024年には現代自動車が、持続可能な素材を使用した内装を備えた完全電気自動車「IONIQ 6」を発表し、自動車業界におけるバイオPETフィルムへの関心の高まりを浮き彫りにしました。

ただし、バイオPETの使用状況の監視はこれまで包装製品に限定されてきました。これは、同素材を使用する他の用途も今後観察対象となることを意味し、様々な持続可能な素材に対する前向きな見通しを示すでしょう。

地域別では、世界のバイオPETフィルム産業は北米、欧州、アジア太平洋、中東・アフリカ、南米の5地域に区分されます。バイオPETフィルム産業は、より統合が進んだセグメントとは異なり、伝統的なプラスチックメーカーから持続可能な代替品に注力する革新的な新規参入企業まで、無数の企業が参画しています。

業界を主導する企業も存在しますが、小規模企業や新規参入企業も存在し、これが業界の分散状態を維持する一因となっています。

この分散状態には複数の要因が寄与しています。参入コストは相当な額ではありますが、技術集約型や資本集約型のセクターに比べれば低い水準です。このため、特に持続可能で環境に優しい包装ソリューションへの需要が高まる中、小規模企業やスタートアップが業界に参入する機会が広がっています。

天然資源からバイオベースPETフィルムを製造する障壁が比較的低いことも、中小プレイヤーが参入しニッチ分野に特化することを容易にしています。

しかしながら、技術と専門知識が必要であるため、統合は避けられず、現在ゆっくりと進行中です。高品質なバイオPETフィルムの開発には、多額の研究開発投資、バイオプラスチックの専門知識、そして製造能力が求められます。

今後数年間において、量産体制は業界内で有利な立場を維持するでしょう。規制への対応や成長に必要な資金調達が大手企業により容易であるため、さらなる統合が進む可能性があります。これは、規制がより持続可能なソリューションを推進し、環境に優しい包装の重要性がますます高まっているためです。

主要企業

- Toray Industries

- KURARAY CO. LTD.

- MG Chemicals

- PLASTIPAK HOLDINGS INC.

- Danone

- Toyota Tsusho Corporation

- Indorama Ventures Public Company Limited.

- SABIC

- TEIJIN LIMITED

- Eastman

バイオPETフィルム市場レポートにおける主要セグメント

フィルムタイプ別:

- ラミネートフィルム

- 絶縁フィルム

- その他フィルム

用途別:

- 包装

- 印刷

- 装飾

- その他用途

最終用途別:

- 食品・飲料

- パーソナルケア・化粧品

- 医薬品

- 電気・電子

- その他産業

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東

目次

- エグゼクティブサマリー

- グローバル市場展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)及び数量(単位)分析、2020年から2024年

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)予測、2025年から2035年

- 前年比成長率トレンド分析

- 絶対的機会(ドルベース)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(供給源別)

- はじめに/主な調査結果

- 2020年から2024年までの歴史的市場規模(百万米ドル)および数量(単位)の分析(原料別)

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測(原料別)

- 砂糖ベース

- トウモロコシベース

- セルロースベース

- 混合原料

- 前年比成長率分析(原料別、2020年から2024年)

- 絶対的機会分析(原料別、2025年から2035年)

- 厚さ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 厚さ別 過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)と数量(単位)の分析および厚さ別予測、2025年から2035年

- 30ミクロン未満

- 30~90ミクロン

- 90ミクロン以上

- 厚さ別前年比成長率分析(2020年~2024年)

- 厚さ別絶対的機会分析(2025年~2035年)

- 包装用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 過去市場規模(百万米ドル)および数量 (単位)包装用途別分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)と数量(単位)の分析および予測、包装用途別、2025年から2035年

- トレイ

- クラムシェル包装

- ボトルおよび容器

- パウチ

- バッグ

- ブリスター包装

- 種子袋

- 包装用途別前年比成長率分析(2020年~2024年)

- 包装用途別絶対的機会分析(2025年~2035年)

- 最終用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)及び数量(単位)分析(用途別、2020年~2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測(用途別、2025年~2035年)

- 食品・飲料

- 化粧品・パーソナルケア

- 医薬品

- 消費財

- 工業製品

- 電気・電子機器

- その他

- 用途別前年比成長率分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年から2024年

- 地域別 現在の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年から2035年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)および数量(単位)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 原料源別

- 厚さ別

- 包装用途別

- 最終用途別

- 主なポイント

- 欧州市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他の欧州諸国

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)の予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 主なポイント

- オセアニア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年~2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年~2035年)

- 国別

- オーストラリア

- ニュージーランド

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 主なポイント

- 中東・アフリカ(MEA)市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去の実績市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他中東・アフリカ地域

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- GCC

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーク

- 主要プレイヤーの市場シェア分析

- 地域別

- 原料別

- 厚さ別

- 包装用途別

- 最終用途別

- 競合分析

- 競合詳細分析

- 東レ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- クラレ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- MGケミカルズ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- プラスティパック・ホールディングス株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ダノン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 豊田通商株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Indorama Ventures Public Company Limited.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- SABIC

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 帝人株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- イーストマン

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網戦略

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 東レ株式会社

- 競合詳細分析

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020-2035年)

- 表3: 2020-2035年 原料別 世界市場規模(百万米ドル)予測

- 表4: 2020-2035年 原料別 世界市場規模(単位)予測

- 表5: 2020-2035年 厚さ別 世界市場規模(百万米ドル)予測

- 表6:厚さ別グローバル市場規模(単位)予測、2020-2035年

- 表7:包装用途別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:包装用途別グローバル市場規模

- 表9:用途別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表10:用途別グローバル市場数量(単位)予測、2020-2035年

- 表11:北米市場規模(百万米ドル)予測(国別、2020-2035年)

- 表12:北米市場数量(単位)予測(国別、2020-2035年)

- 表13:北米市場規模(百万米ドル)予測(原料別、2020-2035年)

- 表14:北米市場規模(数量)の供給源別予測、2020-2035年

- 表15:北米市場規模(百万米ドル)の厚さ別予測、2020-2035年

- 表16:北米市場規模(数量)の厚さ別予測、2020-2035年

- 表17:北米市場規模(百万米ドル)予測(包装用途別)、2020-2035年

- 表18:北米市場規模(単位)予測(包装用途別)、2020-2035年

- 表19:北米市場規模(百万米ドル)予測(最終用途別)、2020-2035年

- 表20:北米市場規模(数量)の最終用途別予測(2020-2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020-2035年)

- 表22:ラテンアメリカ市場規模(数量)の国別予測(2020-2035年)

- 表23:ラテンアメリカ市場規模(百万米ドル)の供給源別予測(2020-2035年)

- 表24:ラテンアメリカ市場規模(単位)の供給源別予測(2020-2035年)

- 表25:ラテンアメリカ市場規模(百万米ドル)の厚さ別予測(2020-2035年)

- 表26:ラテンアメリカ市場規模(単位)厚さ別予測、2020-2035年

- 表27:ラテンアメリカ市場規模(百万米ドル)包装用途別予測、2020-2035年

- 表28:ラテンアメリカ市場規模(単位)包装用途別予測、2020-2035年

- 表29:ラテンアメリカ市場規模(百万米ドル)の最終用途別予測(2020-2035年)

- 表30:ラテンアメリカ市場規模(単位)の最終用途別予測(2020-2035年)

- 表31:欧州市場規模(百万米ドル)の国別予測(2020-2035年)

- 表32:欧州市場規模(数量)予測(国別、2020-2035年)

- 表33:欧州市場規模(百万米ドル)予測(原料別、2020-2035年)

- 表34:欧州市場規模(数量)予測(原料別、2020-2035年)

- 表35:厚さ別欧州市場規模(百万米ドル)予測、2020-2035年

- 表36:厚さ別欧州市場数量(単位)予測、2020-2035年

- 表37:包装用途別欧州市場規模(百万米ドル)予測、 2020-2035年

- 表38:包装用途別欧州市場規模(数量)予測、2020-2035年

- 表39:最終用途別欧州市場規模(百万米ドル)予測、2020-2035年

- 表40:最終用途別欧州市場規模(数量)予測、2020-2035年

- 表41:東アジア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表42:東アジア市場規模(単位数)予測(国別)、2020-2035年

- 表43:東アジア市場規模(百万米ドル)予測(原料別)、2020-2035年

- 表44:東アジア市場規模(数量)の供給源別予測、2020-2035年

- 表45:東アジア市場規模(百万米ドル)の厚さ別予測、2020-2035年

- 表46:東アジア市場規模(数量)の厚さ別予測、2020-2035年

- 表47:東アジア市場規模(百万米ドル)予測(包装用途別)、2020-2035年

- 表48:東アジア市場規模

- 表49:東アジア市場規模(百万米ドル)用途別予測、2020-2035年

- 表50:東アジア市場規模(単位)用途別予測、2020-2035年

- 表51:南アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表52:南アジア市場数量(単位)国別予測、2020-2035年

- 表53:南アジア市場規模(百万米ドル)原料別予測、2020-2035年

- 表54:南アジア市場規模(数量)の供給源別予測、2020-2035年

- 表55:南アジア市場規模(百万米ドル)の厚さ別予測、2020-2035年

- 表56:南アジア市場規模(数量)の厚さ別予測、2020-2035年

- 表57:南アジア市場規模(百万米ドル)予測-包装用途別、2020-2035年

- 表58:南アジア市場規模(単位)予測-包装用途別、2020-2035年

- 表59:南アジア市場規模(百万米ドル)予測-最終用途別、2020-2035年

- 表60:南アジア市場規模(単位数)の最終用途別予測、2020-2035年

- 表61:オセアニア市場規模(百万米ドル)の国別予測、2020-2035年

- 表62:オセアニア市場規模(単位数)国別予測、2020-2035年

- 表63:オセアニア市場規模(百万米ドル)原料別予測、2020-2035年

- 表64:オセアニア市場規模(単位数)原料別予測、2020-2035年

- 表65:オセアニア市場規模(百万米ドル)厚さ別予測、2020-2035年

- 表66: オセアニア市場数量(単位)厚さ別予測、2020-2035年

- 表67:オセアニア市場価値(百万米ドル)包装用途別予測、2020-2035年

- 表68:オセアニア市場数量(単位)包装用途別予測、2020-2035年

- 表69:オセアニア市場規模(百万米ドル)の用途別予測、2020-2035年

- 表70:オセアニア市場規模(単位)の用途別予測、2020-2035年

- 表71:中東・アフリカ市場規模(百万米ドル)の国別予測、2020-2035年

- 表72:中東・アフリカ地域(MEA)市場規模(単位:百万米ドル)国別予測、2020-2035年

- 表73:中東・アフリカ地域(MEA)市場規模(単位:百万米ドル)原料別予測、2020-2035年

- 表74:中東・アフリカ地域(MEA)市場規模(単位:百万米ドル)原料別予測、2020-2035年

- 表75:中東・アフリカ地域(MEA)市場規模(百万米ドル)厚さ別予測(2020-2035年)

- 表76:中東・アフリカ地域(MEA)市場規模(単位)厚さ別予測(2020-2035年)

- 表77:中東・アフリカ地域(MEA)市場規模(百万米ドル)包装用途別予測(2020-2035年)

- 表78:包装用途別MEA市場数量(単位)予測、2020-2035年

- 表79:最終用途別MEA市場規模(百万米ドル)予測、2020-2035年

- 表80:最終用途別MEA市場数量(単位)予測、2020-2035年

図一覧

- 図1:世界市場数量(単位)予測 2020-2035

- 図2:世界市場価格分析

- 図3:世界市場価値(百万米ドル)予測 2020-2035

- 図4:世界市場価値シェアおよびBPS分析(原料別)、2025年および2035年

- 図5:2025年~2035年における原料別世界市場の前年比成長率比較

- 図6:原料別世界市場の魅力度分析

- 図7:2025年および2035年における厚さ別世界市場価値シェアおよびBPS分析

- 図8:2025年~2035年における厚さ別世界市場の前年比成長率比較

- 図9:厚さ別グローバル市場魅力度分析

- 図10:包装用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:包装用途別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:包装用途別グローバル市場魅力度分析

- 図13:最終用途別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図14:最終用途別グローバル市場前年比成長率比較(2025-2035年)

- 図15:用途別グローバル市場魅力度分析

- 図16:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図17:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図18:地域別グローバル市場魅力度分析

- 図19:北米市場における増分収益機会(2025-2035年)

- 図20:ラテンアメリカ市場における増分収益機会(2025-2035年)

- 図21:欧州市場における増分収益機会(2025-2035年)

- 図22:東アジア市場における増分収益機会(2025-2035年)

- 図23:南アジア市場における増分収益機会(2025-2035年)

- 図24:オセアニア市場における増分収益機会(2025-2035年)

- 図25:中東・アフリカ市場における増分収益機会(2025-2035年)

- 図26:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における原料別価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における原料別前年比成長率比較(2025-2035年)

- 図29:北米市場における原料別魅力度分析

- 図30:北米市場における厚さ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:北米市場における厚さ別前年比成長率比較(2025-2035年)

- 図32:北米市場における厚さ別市場魅力度分析

- 図33:北米市場における包装用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:北米市場における包装用途別前年比成長率比較(2025-2035年)

- 図35:北米市場における包装用途別魅力度分析

- 図36:北米市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図37:北米市場における最終用途別前年比成長率比較(2025-2035年)

- 図38:北米市場における最終用途別市場魅力度分析

- 図39:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:ラテンアメリカ市場における供給源別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における供給源別前年比成長率比較(2025年~2035年)

- 図42:ラテンアメリカ市場における供給源別市場魅力度分析

- 図43:ラテンアメリカ市場における厚さ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:ラテンアメリカ市場における厚さ別前年比成長率比較(2025年~2035年)

- 図45:ラテンアメリカ市場における厚さ別市場魅力度分析

- 図46:ラテンアメリカ市場における包装用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:ラテンアメリカ市場における包装用途別前年比成長率比較(2025-2035年)

- 図48:ラテンアメリカ市場における包装用途別魅力度分析

- 図49:ラテンアメリカ市場における最終用途別市場価値シェア及びBPS分析(2025年及び2035年)

- 図50:ラテンアメリカ市場における最終用途別前年比成長率比較(2025-2035年)

- 図51:ラテンアメリカ市場における最終用途別魅力度分析

- 図52:欧州市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:欧州市場における原料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:欧州市場における原料別前年比成長率比較(2025-2035年)

- 図55:原料別欧州市場魅力度分析

- 図56:厚さ別欧州市場価値シェア及びBPS分析(2025年及び2035年)

- 図57:厚さ別欧州市場前年比成長率比較(2025-2035年)

- 図58:厚さ別欧州市場の魅力度分析

- 図59:包装用途別欧州市場価値シェアおよびBPS分析(2025年および2035年)

- 図60:包装用途別欧州市場の前年比成長率比較(2025-2035年)

- 図61:包装用途別欧州市場魅力度分析

- 図62:最終用途別欧州市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:最終用途別欧州市場前年比成長率比較(2025-2035年)

- 図64:最終用途別欧州市場魅力度分析

- 図65:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:東アジア市場における原料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:東アジア市場における原料別前年比成長率比較(2025-2035年)

- 図69:東アジア市場における厚さ別価値シェアおよびBPS分析(2025年および2035年)

- 図70:東アジア市場における厚さ別前年比成長率比較(2025-2035年)

- 図71:東アジア市場における厚さ別魅力度分析

- 図72:東アジア市場における包装用途別市場価値シェア及びBPS分析(2025年及び2035年)

- 図73: 東アジア市場:包装用途別前年比成長率比較(2025-2035年)

- 図74:東アジア市場:包装用途別魅力度分析

- 図75:東アジア市場:最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図76:東アジア市場における最終用途別前年比成長率比較(2025-2035年)

- 図77:東アジア市場における最終用途別魅力度分析

- 図78:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図79:南アジア市場における原料別価値シェアおよびBPS分析(2025年および2035年)

- 図80:南アジア市場における供給源別前年比成長率比較(2025-2035年)

- 図81:南アジア市場における供給源別魅力度分析

- 図82:南アジア市場における厚さ別価値シェアおよびBPS分析(2025年および2035年)

- 図83:南アジア市場における厚さ別前年比成長率比較(2025-2035年)

- 図84:南アジア市場における厚さ別魅力度分析

- 図85:南アジア市場における包装用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図86:南アジア市場における包装用途別前年比成長率比較(2025-2035年)

- 図87:南アジア市場における包装用途別魅力度分析

- 図88:南アジア市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図89:南アジア市場における最終用途別前年比成長率比較(2025-2035年)

- 図90:南アジア市場における最終用途別魅力度分析

- 図91:オセアニア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図92:オセアニア市場における原料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図93:オセアニア市場における原料別前年比成長率比較(2025年~2035年)

- 図94:オセアニア市場における原料別市場魅力度分析

- 図95:オセアニア市場における厚さ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図96:オセアニア市場における厚さ別前年比成長率比較(2025年~2035年)

- 図97:オセアニア市場における厚さ別市場魅力度分析

- 図98: オセアニア市場における包装用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図99:オセアニア市場における包装用途別前年比成長率比較(2025-2035年)

- 図100:包装用途別オセアニア市場魅力度分析

- 図101:最終用途別オセアニア市場価値シェア及びBPS分析(2025年及び2035年)

- 図102:最終用途別オセアニア市場前年比成長率比較(2025-2035年)

- 図103:用途別オセアニア市場魅力度分析

- 図104:国別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:原料別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図106:MEA市場における供給源別前年比成長率比較(2025年~2035年)

- 図107:MEA市場における供給源別市場魅力度分析

- 図108:MEA市場における厚さ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図109:MEA市場における厚さ別前年比成長率比較(2025年~2035年)

- 図110:厚さ別MEA市場魅力度分析

- 図111:包装用途別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図112:包装用途別MEA市場前年比成長率比較(2025-2035年)

- 図113:包装用途別MEA市場魅力度分析

- 図114:用途別MEA市場価値シェアおよびBPS分析(2025年および2035年)

- 図115:用途別MEA市場前年比成長率比較(2025-2035年)

- 図116:用途別MEA市場魅力度分析

- 図117:グローバル市場 – 階層構造分析

- 図118:グローバル市場 – 企業シェア分析

図68:東アジア市場における原料別魅力度分析