❖本調査資料に関するお問い合わせはこちら❖

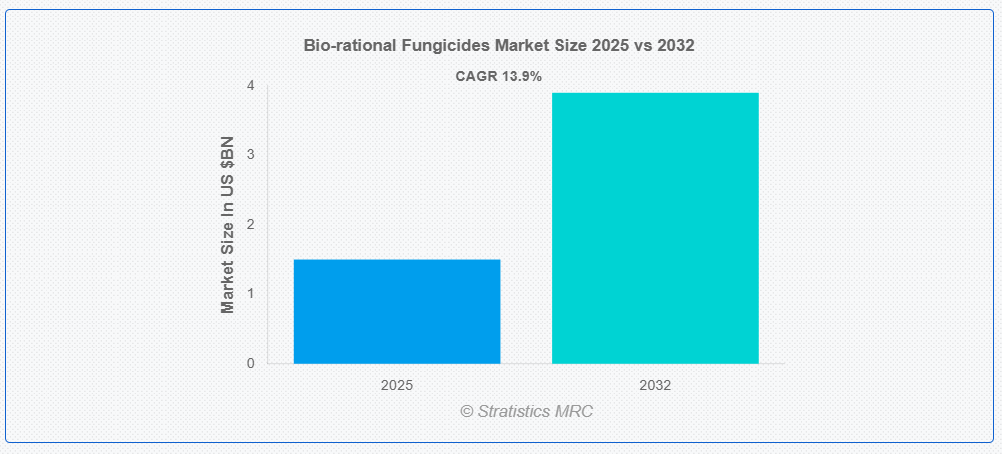

ストラテジックスMRCの報告によると、グローバルな生物学的合理性に基づく殺菌剤市場は2025年に$15億ドルと推計され、2032年までに$39億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)13.9%で成長すると見込まれています。生物学的合理性に基づく殺菌剤は、農業作物における真菌病の防除を目的とした、環境への負荷が低く毒性が低い製品群です。これらの物質は、植物抽出物、有益な微生物、または生化学的化合物などの天然または生物由来の源から由来し、病原体を標的としながら非標的生物への影響を最小限に抑えるように設計されています。これらの殺菌剤は、化学残留物の削減、植物の健康改善、病原体の耐性発生リスクの低減により、持続可能な農業を支援し、従来の殺菌剤よりも安全な選択肢となっています。

インド農業・農民福祉省のデータによると、生物農薬の消費量は2014~2015年から2018~2019年にかけて40%以上増加し、2019~2020年には8,847メートルトン、2020~2021年には8,645メートルトンが使用されました。

市場動向:

要因:

有機食品および残留物不含食品に対する消費者需要の増加

合成農薬残留物に対する健康意識の高まりと規制当局の監視強化が、生物学的合理性に基づく殺菌剤の需要を後押ししています。食品の安全性は消費者にとって最優先事項であり、生産者や小売業者は環境に優しい実践を採用するよう迫られています。EUとUSDAの厳格な有機認証基準は、農家に対しバイオ合理的な代替品への移行を促進しています。政府は持続可能な活動を促進するため、インセンティブを活用して採用を加速しています。さらに、新興経済国における可処分所得の増加は、高品質で残留物不含の農産物への需要を拡大しています。これらの要因が相乗効果を発揮し、市場拡大を後押しし、生物学的合理性に基づく殺菌剤を国際的な食品安全規制を満たすための不可欠なツールとして確立しています。

制約:

合成殺菌剤に比べて高いコスト

生物学的合理性に基づく殺菌剤は、規模の経済性が限定的で抽出プロセスが複雑なため、生産コストが高くなりがちです。財政的な制約から、特に開発途上国の小規模農家は、より安価な合成代替品を選択する傾向にあります。さらに、異なる畑の条件下で効果にばらつきがあるため、繰り返し散布が必要となり、運営コストが増加します。価格感応度の高さは、アジアやアフリカのような価格主導型市場での浸透をさらに制約しています。

機会:

統合的害虫管理(IPM)プログラムにおける応用拡大

生態系のバランスと化学物質への依存度低減を重視するIPM枠組みにおいて、生物学的合理性に基づく殺菌剤はますます普及しています。非標的毒性の低さと有益な昆虫との相性が、IPMの目標を支援しています。規制当局と農業コンサルタントは、伝統的な殺菌剤の耐性問題に対処するため、IPMの採用を促進しています。研究大学と農薬企業の連携は、多機能作用製品の開発を促進しています。IPMへの参入により、生物学的合理性に基づく殺菌剤は温室栽培や特産作物にも使用可能となり、現代農業の持続可能な基盤として確立されつつあります。

脅威:

偽造品と低品質の生物由来合理性製品

偽造生物由来合理性製品の拡散は、消費者の信頼を損ない、特に規制の緩い市場で作物保護の効果を脅かしています。不適切な製剤は有効成分を含まないことが多く、治療失敗を引き起こし、農家に損失をもたらします。さらに、偽造業者は本物の製品のプレミアム価格を悪用し、正規メーカーの競争力を低下させています。新興市場における規制の抜け穴がこの問題を悪化させています。

Covid-19の影響:

工場の閉鎖と物流の混乱により、パンデミックはバイオ合理的な fungicide のサプライチェーンを混乱させ、製品の発売を延期させました。労働力の不足は研究開発と現場での適用を妨げました。しかし、危機中に消費者が食品の安全性に注目した結果、有機製品の需要が増加し、これが業界の回復を間接的に支援しました。パンデミック後、政府は持続可能な農業を刺激策の優先事項に掲げ、バイオ理性的製品の承認を加速させました。さらに、デジタルチャネルは農家教育の必須ツールとなり、パンデミックによる普及活動の困難を軽減しました。

予測期間中、果物・野菜セグメントが最大の市場規模を占めると予想されます

予測期間中、果物・野菜セグメントが最大の市場シェアを占めると予想されます。これは、これらの作物が高温多湿の環境下でカビ感染症に脆弱であり、傷や残留物がない製品への需要が高まっているためです。北米とヨーロッパの厳格なMRL(最大残留基準)法は、輸出指向型の農業を促進しています。さらに、これらの作物は腐敗しやすいため、有機基準に準拠したバイオラショナルソリューションが好まれます。保存期間延長技術の先進型も、このセグメントの成長を後押ししています。

植物由来セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、植物由来セグメントは、顧客の非毒性で植物由来の製品への需要により、最も高い成長率を記録すると予測されています。ニーム、ニンニク、クローブの抽出物は、汎用性と環境への影響が低いことから人気を集めています。さらに、抽出方法の改善により、最終製品のスケールアップ性と安定性が向上しています。植物性有効成分の規制の認可と有機農業との適合性により、この市場は高成長のフロンティアとなっています。

最大のシェアを占める地域:

予測期間中は、欧州地域が最大の市場シェアを占める見通しです。これは主に、合成農薬に関する厳格な EU 法令と、有機生産に対する手厚い補助金によるものです。フランスやドイツなどの国々では、持続可能な農業が最優先課題となっており、生物学的合理性に基づく殺菌剤は、グリーンディールプログラムの中心的な要素となっています。さらに、有機農産物への消費者の強い意欲も市場需要を後押ししています。農薬メーカーと大学との共同研究開発も、欧州の優位性をさらに強固なものとしています。

CAGR が最も高い地域:

予測期間中は、中国とインドの園芸産業の成長、および人口増加に伴う食糧需要の増加を背景に、アジア太平洋地域が最も高い CAGR を記録すると予想されます。インドの「自然農業国家ミッション」などのプログラムを通じて、各国政府は生物学的合理性に基づく殺菌剤を推進しています。さらに、熱帯果物や有機スパイスの輸出の増加に伴い、国際的な残留基準の遵守が求められています。アグリテック事業への投資と持続可能な慣行に対する意識の高まりにより、この地域での採用はさらに加速しています。

市場の主要企業

生物学的合理性に基づく殺菌剤市場の主要企業には、Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience, Isagro S.p.A., Valent BioSciences, Koppert Biological Systems, Marrone Bio Innovations, FMC Corporation, Certis USA, Novozymes A/S, Sumitomo Chemical Co., Ltd, UPL Limited, Gowan Company, Andermatt Biocontrol AG, Stockton Groupです。

主要な動向:

2022年5月、住友化学は、大豆生産量世界最大国のブラジルにおいて、新規有効成分INDIFLIN®*を含む大豆用殺菌剤EXCALIA MAX®の登録承認を取得しました。ブラジルを含む南米市場は現在、世界全体の作物保護化学品販売の約30%を占めており、世界最大の市場として今後も着実に成長すると予想されています。

2021年3月、BASFとAgBiomeは、欧州、中東、アフリカで新たな生物由来の殺菌剤を市場に投入する合意を締結しました。この製品は米国でHowler®として販売され、土壌伝染性および葉面病害に対して予防的で持続的な効果を発揮します。

対象分野:

• 植物由来

• 微生物由来

• 鉱物由来および天然化合物

対象作物:

• 穀物および穀類

• 果物および野菜

• 油糧種子および豆類

• その他の作物

製剤形態:

• 液体製剤

• 乾燥製剤

適用方法:

• 葉面散布

• 土壌処理

• 種子処理

• 収穫後処理

対象ユーザー:

• 農業部門

• 園芸・造園

• 芝生・観賞植物

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルな生物学的合理性に基づく殺菌剤市場、ソース別

5.1 概要

5.2 植物由来

5.2.1 ニームオイル

5.2.2 ティーツリーオイル

5.2.3 キトサン

5.2.4 その他の植物由来ソース

5.3 微生物

5.3.1 バチルス・サブティリス

5.3.2 プセウドモナス属

5.3.3 トリコデルマ・ハルツィアヌム

5.3.4 アメルロイデス・クイスクアリ

5.3.5 その他の微生物由来

5.4 鉱物由来および天然化合物

5.4.1 重炭酸塩

5.4.2 珪藻土

5.4.3 硫黄含有化合物

5.4.4 その他の鉱物および天然化合物

6 グローバルな生物学的合理性に基づく殺菌剤市場、作物タイプ別

6.1 概要

6.2 穀物および穀類

6.3 果物および野菜

6.4 油種子および豆類

6.5 その他の作物種類

7 グローバルな生物学的合理性に基づく殺菌剤市場、製剤別

7.1 概要

7.2 液体製剤

7.3 乾燥製剤

7.3.1 水溶性粉末

7.3.2 顆粒

7.3.3 粉剤

8 グローバル生物学的合理性に基づく殺菌剤 市場、用途別

8.1 概要

8.2 葉面散布

8.3 土壌処理

8.4 種子処理

8.5 収穫後処理

9 グローバル生物学的合理性に基づく殺菌剤 市場、最終ユーザー別

9.1 概要

9.2 農業部門

9.3 園芸・緑化

9.3.1 商業用園芸(緑化・温室)

9.3.2 住宅用園芸(家庭用・庭)

9.4 芝生・観賞植物

10 グローバル生物学的合理性に基づく殺菌剤市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Bayer AG

12.2 Syngenta Group

12.3 BASF SE

12.4 Corteva Agriscience

12.5 Isagro S.p.A.

12.6 Valent BioSciences

12.7 Koppert Biological Systems

12.8 Marrone Bio Innovations

12.9 FMC Corporation

12.10 Certis USA

12.11 Novozymes A/S

12.12 Sumitomo Chemical Co., Ltd

12.13 UPL Limited

12.14 Gowan Company

12.15 Andermatt Biocontrol AG

12.16 Stockton Group

表の一覧

1 グローバル・生物学的合理性に基づく殺菌剤市場動向、地域別(2024-2032年)($MN)

2 グローバル生物学的合理性に基づく殺菌剤市場動向、原料別(2024-2032年)($MN)

3 グローバル生物学的合理性に基づく殺菌剤市場動向、植物由来別(2024-2032年)($MN)

4 グローバル生物学的合理性に基づく殺菌剤市場動向、ニームオイル別(2024-2032年)($MN)

5 グローバル生物学的合理性に基づく殺菌剤市場動向、ティーツリーオイル別(2024-2032年)($MN)

6 グローバル生物学的合理性に基づく殺菌剤市場動向、キトサン別(2024-2032年)($MN)

7 グローバル生物学的合理性に基づく殺菌剤市場動向、その他の植物由来原料別(2024-2032年)($MN)

8 グローバル生物学的合理性に基づく殺菌剤市場動向、微生物由来別(2024-2032年)($MN)

9 グローバル生物学的合理性に基づく殺菌剤市場動向、Bacillus subtilis 別(2024-2032年)($MN)

10 グローバル生物学的合理性に基づく殺菌剤市場動向、Pseudomonas spp 別(2024-2032年)($MN)

11 グローバル生物学的合理性に基づく殺菌剤市場動向、Trichoderma harzianum 別(2024-2032年)($MN)

12 グローバル生物学的合理性に基づく殺菌剤市場動向、Ampelomyces quisqualis 別(2024-2032年)($MN)

13 グローバル生物学的合理性に基づく殺菌剤市場動向、その他の微生物源別(2024-2032年)($MN)

14 グローバル生物学的合理性に基づく殺菌剤市場動向、鉱物由来および天然化合物別(2024-2032年)($MN)

15 グローバル生物学的合理性に基づく殺菌剤 市場動向、重炭酸塩別(2024-2032年)($MN)

16 グローバル生物学的合理性に基づく殺菌剤 市場動向、珪藻土別(2024-2032年)($MN)

17 グローバル生物学的合理性に基づく殺菌剤 市場動向(硫黄系化合物別)(2024-2032年)($MN)

18 グローバル生物学的合理性に基づく殺菌剤 市場動向(その他の鉱物系・天然化合物別)(2024-2032年)($MN)

19 グローバル生物学的合理性に基づく殺菌剤市場動向、作物種類別(2024-2032年)($MN)

20 グローバル生物学的合理性に基づく殺菌剤市場動向、穀物・穀類別(2024-2032年)($MN)

21 グローバル生物学的合理性に基づく殺菌剤市場動向、果物・野菜別(2024-2032年)($MN)

22 グローバル生物学的合理性に基づく殺菌剤市場動向、油種子・豆類別(2024-2032年)($MN)

23 グローバル生物学的合理性に基づく殺菌剤市場動向、作物種類別(2024-2032年)($MN)

24 グローバル生物学的合理性に基づく殺菌剤市場動向、製剤別(2024-2032年)($MN)

25 グローバル生物学的合理性に基づく殺菌剤 市場動向、液体製剤別(2024-2032年)($MN)

26 グローバル生物学的合理性に基づく殺菌剤 市場動向、乾燥製剤別(2024-2032年)($MN)

27 グローバル生物学的合理性に基づく殺菌剤市場動向、湿式粉末別(2024-2032年)($MN)

28 グローバル生物学的合理性に基づく殺菌剤市場動向、顆粒別(2024-2032年)($MN)

29 グローバル生物学的合理性に基づく殺菌剤市場動向、粉剤別(2024-2032年)($MN)

30 グローバル生物学的合理性に基づく殺菌剤市場動向、用途別(2024-2032年)($MN)

31 グローバル生物学的合理性に基づく殺菌剤市場動向、葉面散布別(2024-2032年)($MN)

32 グローバル生物学的合理性に基づく殺菌剤市場動向、土壌処理別(2024-2032年)($MN)

33 グローバル生物学的合理性に基づく殺菌剤 市場動向、種子処理別(2024-2032年)($MN)

34 グローバル生物学的合理性に基づく殺菌剤 市場動向、収穫後処理別(2024-2032年)($MN)

35 グローバル生物学的合理性に基づく殺菌剤 市場動向、最終用途別(2024-2032年)($MN)

36 グローバル生物学的合理性に基づく殺菌剤 市場動向、農業部門別(2024-2032年)($MN)

37 グローバル生物学的合理性に基づく殺菌剤市場動向、園芸・園芸分野別(2024-2032年)($MN)

38 グローバル生物学的合理性に基づく殺菌剤市場動向、商業用園芸(園芸・温室)分野別(2024-2032年)($MN)

39 グローバル生物学的合理性に基づく殺菌剤市場動向、住宅用園芸(家庭用・庭用)(2024-2032年)($MN)

40 グローバル生物学的合理性に基づく殺菌剤市場動向、芝生・観賞植物(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖