❖本調査資料に関するお問い合わせはこちら❖

生分解性食品包装市場の規模とシェアの予測見通し 2025年から2035年

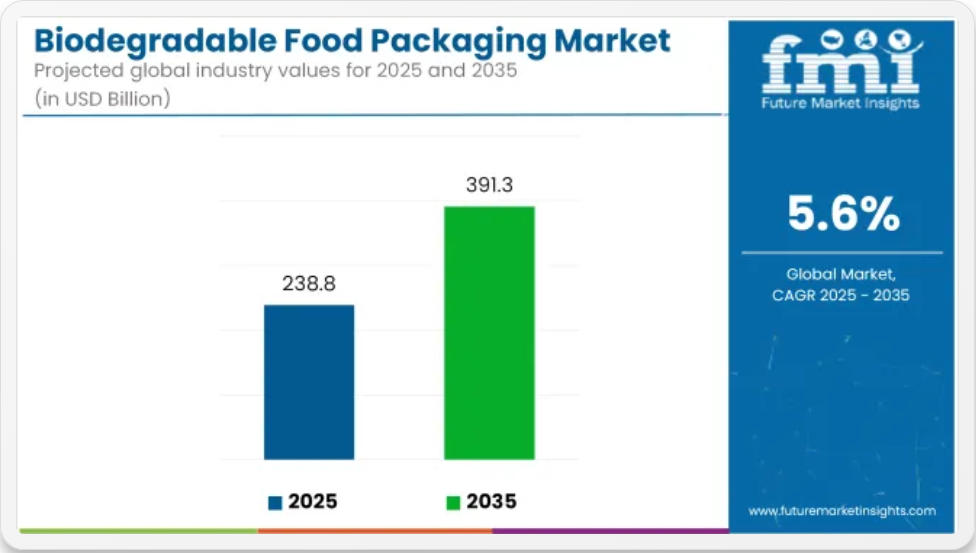

生分解性食品包装市場は、2025年の2,388億米ドルから2035年には3,913億米ドルへと成長し、予測期間中のCAGRは5.6%になると予測されています。2024年の売上高は2,261億米ドルに達し、安定した需要の推移を示しています。

この成長は、環境問題に対する消費者の意識の高まりと、持続可能な包装ソリューションの需要の増加によるものです。プラスチック廃棄物の削減を目的とした政府規制も、生分解性包装材料の採用をさらに推進しています。

堆肥化可能およびリサイクル可能な素材の開発など、素材科学の革新は、消費者と製造業者双方の環境責任に対する意識の高まりと相まって、市場動向の形成に重要な役割を果たしています。

2023年、Mondi は、超高バリア紙ベースの包装ソリューション「Functional Barrier Paper Ultimate」に投資します。持続可能な包装ソリューションのグローバルリーダーとして、当社はかねてからアルミニウムバリアの課題に取り組んできました。

研究、開発、新技術への投資を通じて、顧客の食品製品に必要な保護を提供する効果的な代替品を見つけることができると確信していました。Functional Barrier Paper Ultimateは、既存の食品製造顧客と新規顧客がより持続可能な包装ソリューションへの移行を支援し、その持続可能性目標の達成に貢献します。

これは、当社のすべての包装ソリューションを再利用可能、リサイクル可能、堆肥化可能にするという、Mondi Action Plan 2030 (MAP2030) の取り組みの具体的な例です」と、Mondi の COO Consumer Flexibles、Dirk Gabriel は述べています。

生分解性食品包装業界は、食品および飲料セクターの継続的な拡大と、持続可能な包装ソリューションへの関心の高まりを背景に、今後も成長過程が続くと予想されています。

市場の動向からは、消費者の嗜好と規制要件の両方を満たす、革新的で環境に優しい生分解性食品包装の需要が着実に増加することが予想されます。耐久性、コスト効率、環境性に優れた生分解性食品包装の開発に研究開発投資を行っている企業が、競争優位性を獲得すると予想されます。先進素材と人間工学に基づいたデザインの統合は、生分解性食品包装市場の将来を形作る上で重要な役割を果たすでしょう。

主要投資セグメント別生分解性食品包装市場の分析

市場は、素材、包装形態、最終用途、地域ごとに分類されています。素材別では、紙・板紙、プラスチック、金属、ガラス、竹やセルロースなどのその他の素材が含まれます。包装形態別では、トレイ・クラムシェル、箱・カートン、ポーチ・小袋、カップ・蓋、フィルム・ラップ、袋・ライナーに分類されます。

最終用途別では、生鮮食品、即席食品、ベーカリー・菓子、乳製品、肉、鶏肉・魚介類、外食・テイクアウトで構成されています。地域別では、北米、中南米、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカで分析されています。

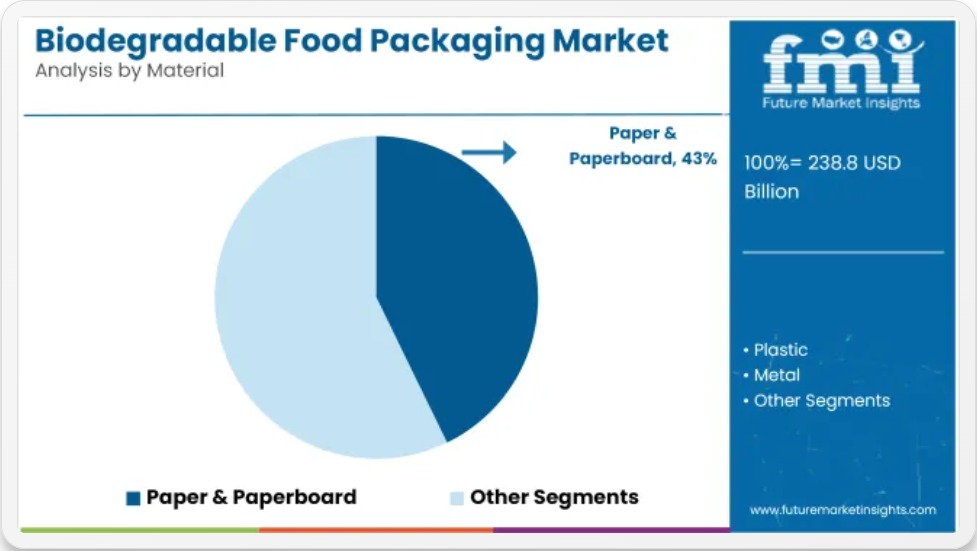

紙および板紙は、構成の容易さとコスト効率の高い拡張性から好まれている

紙および板紙は、リサイクルが容易で、天然の生物分解性があることから、2025年には生分解性食品包装市場の42.8%を占める見通しです。コーティング剤は、PLA、ワックス、または水ベースのエマルジョンから作られ、耐湿性および耐油性を向上させるために使用されています。軽量構造とフレキソ印刷およびデジタル印刷との互換性は、ブランドの差別化とトレーサビリティに活用されています。

大規模な食品メーカーは、伝統的なプラスチック形式を置き換えるため、紙製トレイ、ラップ、カートンを採用しています。成形繊維と紙ラミネート技術の革新により、構造強度と製品の見やすさが向上しています。持続可能な包装を促進するグローバルな規制政策は、リサイクル可能で堆肥化可能な紙形式への投資を後押ししています。FSC認証済みおよびリサイクル素材を使用した板紙の新たな生産能力が、食品業界の需要増加に対応するため発表されています。

敏感な用途に生分解性フォーマットを採用した乳製品

乳製品は、厳格な鮮度、バリア性、保存期間の要件により、2025 年までに生分解性食品包装分野の市場シェアの 26.3% を占めると推定されています。ヨーグルトカップ、チーズラップ、牛乳パックは、生分解性コーティング剤や紙ベースのラミネートを使用して開発が進んでいます。環境負荷を低減しながら腐敗を防ぐ、堆肥化可能な多層構造が導入されています。従来の PET および PS 形式に代わる、紙製の蓋ソリューションや成形パルプ製の二次包装も導入されています。

世界の乳製品協同組合やブランドは、オーガニックおよびプレミアム乳製品の SKU に植物由来の包装を導入しています。機能性と持続可能性の両方の目標を達成するため、PLA コーティング紙およびバイオ HDPE 容器が採用されています。クリーンラベルの乳製品に対する消費者の需要は、環境に配慮した包装への期待と一致しています。生分解性フォーマットは、小売店や外食産業の健康志向で環境意識の高い買い物客に好まれています。

課題と機会

課題

高い製造コストと限られたインフラ

植物由来のプラスチック、堆肥化可能な紙、バイオポリマーなどの材料は製造コストが高いため、生分解性食品包装市場は課題に直面しています。生分解性の代替品には、高度な生産方法、特殊な機械、および原材料の持続可能な調達が必要であり、これらはすべて、従来のプラスチック包装に比べて生産者および消費者にとってより高価です。しかし、その環境上のメリットは、まだ普及していない産業用堆肥化および適切な廃棄物管理インフラが整備されて初めて実現可能です。これらの課題に対処するには、コスト効率の高い生産技術への投資、より優れた堆肥化の推進、および廃棄物処理能力の拡大に向けた政府との協力が必要です。

生分解性食品包装メーカーは、各国で厳格な環境規制、持続可能性基準のばらつき、多様な認証要件に直面しています。政府は、企業が偽の環境主張を行うことを防ぎ、製品を保護するため、ラベル表示、生分解性試験、リサイクルガイドラインに厳格な基準を課しています。

さらに、生分解性素材は、従来品よりも保存期間が短く、バリア性や耐熱性が低いため、食品の安全性や保存性に懸念があります。これらの課題に対処するため、企業は、素材の耐久性を向上させるための研究開発に注力し、規制当局と協力して規制の遵守に努め、消費者に適切な廃棄方法を周知して、環境へのメリットを確実に実現する必要があります。

機会

持続可能なパッケージに対する消費者の需要の高まり

プラスチック汚染、気候変動、持続可能性に対する消費者の意識の高まりも、生分解性食品パッケージの需要を後押ししています。消費者はまた、二酸化炭素排出量や埋立廃棄物を削減し、循環経済への取り組みを支援するソリューションを求めています。ファーストフード店から食料品小売店、食事宅配サービスに至るまで、食品業界は、持続可能性の目標に沿って、堆肥化可能かつ植物由来の代替パッケージへの移行を進めています。結論 – 新しい生分解性素材を革新し、持続可能なブランドと共同で新製品を開発し、環境認証を取得した企業は、この成長市場で強力な地位を築くでしょう。

技術の進歩と新素材の

藻類ベースのフィルム、キノコ包装、水溶性バイオプラスチックは、この業界を揺るがす生分解性素材における科学的なブレークスルーの一部です。ナノテクノロジー、スマートコーティング、バイオベースポリマーの革新により、これらの生分解性包装ソリューションの強度、耐湿性、堆肥化性が向上しています。抗菌フィルムや酸素吸収材などのアクティブ包装技術の追加により、食品の保存期間の持続可能性が維持されます。この業界は、主に、環境意識の高い消費者を引き付けるために、材料研究、持続可能なサプライチェーン、および高性能の生分解性包装ソリューションに投資する企業の成長によって牽引されるでしょう。

国別見通し

米国

米国が生分解性食品包装市場で優位性を保っている背景には、環境規制の強化、消費者の持続可能な包装に対する意識の高まり、食品業界におけるグリーン代替品の採用拡大があります。技術の進歩が、開発を正しい方向に導いています。

堆肥化可能、植物由来、リサイクル可能な食品包装ソリューションのニーズの高まり、および生分解性ポリマーや繊維ベースの素材における革新が、市場の成長を後押ししています。さらに、スマート包装技術、バリア性能の向上、保存期間の延長などの革新が、外食産業や小売業界における製品の採用を推進しています。また、企業は、従来のプラスチック包装に代わる、より安価な生分解性代替品の開発に取り組んでいます。米国では、循環経済の実践と生産者責任拡大(EPR)プログラムへの注目が高まっていることも、市場の成長に貢献しています

英国

英国市場では、プラスチック廃棄物の削減に関する厳格な政府政策と、環境に優しい包装ソリューションに対する消費者の嗜好の高まりが、生分解性食品包装の需要を牽引しています。グリーン包装イニシアチブや企業の持続可能性への取り組みの拡大も、需要を後押ししています。

プラスチックの禁止、生産者責任の拡大、持続可能な包装の革新に対する政府の優遇措置により、市場の成長が促進されています。さらに、食用包装フィルム、生分解性コーティング剤、堆肥化可能なバイオプラスチックの成長も目立っています。このコンセプトは、食品廃棄物が大きな問題となっていることに焦点を当てているため、企業は、食品をより長く新鮮に保ちながら、環境への影響をほとんど与えない新しい包装形態に資源を投入しています。

さらに、植物由来でリサイクル可能、家庭で堆肥化できる食品包装に対する消費者の傾向が高まっていることも、英国の市場成長を後押しすると予想されます。さらに、持続可能な包装認証の成長は、消費者の信頼を築き、生分解性ソリューションの採用を促進しています。

欧州連合

ドイツ、フランス、イタリアは、政府の支援、持続可能な代替品に対する消費者の高い需要、およびよく発達した包装業界に後押しされ、欧州の生分解性食品包装分野を支配しています。

EUによる使い捨てプラスチックの禁止と、バイオベースおよび堆肥化可能な素材への投資が、市場の急速な成長を可能としています。酸素に対するバリア性の高い生分解性フィルム(新しい生分解性ナイロンなど)や、セルロースベースまたは藻類ベースのフィルムも、製品の革新を促進しています。

持続可能な食品配送サービスの普及、ゼロウェイストの食料品販売の機会、および高度なリサイクル技術も、環境に優しい包装ソリューションの需要を後押ししています。食品用生分解性インクおよび接着剤の成長も、特に EU 市場において、完全に堆肥化可能な包装ソリューションの開発を推進しています。さらに、厳格なエコラベル規制の導入や二酸化炭素排出量削減目標の設定も、生分解性包装を含む環境に優しい包装の成長をさらに後押ししています。

日本

革新的な包装技術に対する需要、環境の持続可能性に対する意識の高まり、およびプラスチック廃棄物を制限する政府主導の取り組みの融合が、日本の生分解性食品包装市場の成長を促進するでしょう。高性能の生分解性フィルムおよびバイオベースの容器に対する要求の高まりが、この製品の市場を刺激するでしょう。

この市場は、技術進歩に重点が置かれ、ナノセルロース包装材料や水溶性フィルムなどの新素材が統合されています。さらに、プラスチック廃棄物の管理を厳格化する政府政策や、消費者の包装代替品に対する意識の高まりにより、企業は食品に安全な高品質の生分解性ソリューションの生産を迫られています。

生分解性弁当箱、堆肥化可能なコンビニエンスフード包装、海藻ベースの包装紙などの人気が高まっていることが、日本の包装部門の成長過程を後押ししています。持続可能な包装の採用を後押しするもう 1 つの有益な傾向は、より少ない材料で済む、ミニマルで機能的な包装デザインへの移行です。

韓国

したがって、他の国々も、植物由来の素材を用いて環境に優しい包装材を製造するチャンスがあります。特に、Golovia が製造しているような、水溶性で食品の鮮度を長持ちさせ、堆肥化も可能な包装材のように、消費者に何か別の価値を提供できる製品であれば、そのチャンスはさらに大きくなります。

プラスチックの削減に関する政府規制の強化、および包装ソリューションにおける生分解性および堆肥化可能な素材への主要企業の注目も、市場成長を後押しする要因となっています。

さらに、高バリア性の生分解性コーティング剤、植物由来の代替素材、軽量で耐久性に優れた設計により、包装の性能向上に取り組んでいることも、競争力を強化しています。生分解性のテイクアウト容器、持続可能な食品包装材、リサイクル可能な包装用フィルムの導入が進んでいることも、この需要をさらに加速しています。

企業は、食品の無駄を効果的に回避するための温度感知インジケーターを用いた、スマートな生分解性包装の開発に取り組んでいます。環境意識の高い消費者の嗜好と持続可能な食事トレンドに後押しされ、韓国顧客層の環境問題に対する意識の高まりも、生分解性包装ソリューションの需要をさらに押し上げています。

競争の展望

持続可能な包装は、製品の生産から使用終了までのライフサイクルに焦点を当てた取り組みです。食品の保護と保存期間の延長を目標に、企業は植物由来のポリマー、リサイクル可能な代替品、高バリア性の生分解性コーティング剤に目を向けています。生分解性ポリマー市場の主なトレンドとしては、堆肥化可能な包装、バイオベースのプラスチック、耐水性の生分解性フィルムの採用拡大が挙げられます。

その他の主要な参加者

- Novamont S.p.A.

- BASF SE

- Huhtamaki Oyj

- Smurfit Kappa Group

- Biopak

生分解性食品包装市場 – セグメント化

素材別:

- 紙および板紙

- プラスチック

- 金属

- ガラス

- その他の素材(竹、セルロース)

包装形態別:

- トレイおよびクラムシェル

- 箱およびカートン

- ポーチおよび小袋

- カップおよび蓋

- フィルムおよびラップ

- バッグおよびライナー

最終用途別:

- 生鮮食品

- 即席食品

- ベーカリー・菓子

- 乳製品

- 肉、鶏肉、魚介類

- 外食・テイクアウト

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 世界市場の見通し

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者と流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 過去の市場規模(百万米ドル)および数量(台数)の分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)および数量(台数)の予測、2025年から2035年

- 前年比成長傾向分析

- 絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料別

- はじめに / 主な調査結果

- 2020年から2024年の材料別市場規模(百万米ドル)および数量(台数)の分析

- 現在および将来の市場規模(百万米ドル)および数量(台数)の分析と予測、2025-2035 年、素材別

- 紙および板紙

- プラスチック

- 金属

- ガラス

- その他

- 素材別前年比成長率分析、2020-2024 年

- 素材別絶対的機会分析、2025-2035 年

- 2020-2024 年の世界市場分析および 2025-2035 年の予測、包装形態別

- はじめに / 主な調査結果

- 2020年から2024年までの包装形態別市場規模(百万米ドル)および数量(単位)の分析

- 2025年から2035年までの包装形態別市場規模(百万米ドル)および数量(単位)の分析と予測

- トレイおよびクラムシェル

- 箱およびカートン

- ポーチおよび小袋

- カップおよび蓋

- フィルムおよびラップ

- バッグおよびライナー

- 包装形態別前年比成長率分析、2020-2024

- 2025年から2035年までの包装形態別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- はじめに / 主な調査結果

- 2020年から2024年の最終用途別市場規模(百万米ドル)および数量(台数)の分析

- 2025年から2035年の最終用途別市場規模(百万米ドル)および数量(台数)の分析と予測

- 生鮮食品

- 即食食品

- ベーカリーおよび菓子

- 乳製品

- 肉、鶏肉、魚介類

- 外食およびテイクアウト

- 2020年から2024年までの最終用途別前年比成長率分析

- 2025年から2035年までの最終用途別絶対的機会分析

- 2020-2024 年の世界市場分析および 2025-2035 年の予測、地域別

- はじめに

- 2020-2024 年の地域別市場規模(百万米ドル)および数量(単位)の分析

- 2025-2035 年の地域別市場規模(百万米ドル)および数量(単位)の分析と予測

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020-2024 および 2025-2035 予測、国別

- 市場分類別、市場規模(百万米ドル)および数量(台数)の過去動向分析、2020-2024

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025-2035年

- 国別

- 米国

- カナダ

- 材料別

- 包装形態別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形態別

- 最終用途別

- 主なポイント

- 中南米市場分析 2020-2024 および 2025-2035 年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020-2024 年

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025-2035 年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他中南米

- 素材別

- 包装形態別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 包装形態別

- 最終用途別

- 主なポイント

- ヨーロッパ市場分析 2020-2024 および 2025-2035 年の予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020-2024

- 市場規模(百万米ドル)および数量(台数)の予測、市場分類別、2025-2035

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 素材別

- 包装形態別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形態別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020-2024年

- 市場規模(百万米ドル)および数量(台数)の予測、市場分類別、2025-2035年

- 国別

- 中国

- 日本

- 韓国

- 素材別

- 包装形態別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形態別

- 最終用途別

- 主なポイント

- 南アジア市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別、2020-2024

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025-2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア

- 素材別

- 包装形態別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形態別

- 最終用途別

- 主なポイント

- オセアニア市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル)および数量 (台数) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025-2035

- 国別

- オーストラリア

- ニュージーランド

- 素材別

- 包装形態別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形態別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル)および数量(台数) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025-2035年

- 国別

- GCC

- その他中東・アフリカ

- 素材別

- 包装形態別

- 最終用途別

- 国別

- 市場の魅力度分析

- 国別

- 素材別

- 包装形態別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 包装形態別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 包装形態別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 包装形態別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 包装形態別

- 最終用途別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 材料別

- 包装形態別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 素材別

- 包装形態別

- 最終用途別

- 競争分析

- 競争の深層分析

- Amcor plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Mondi Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Smurfit Kappa

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sonoco Products Company

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sealed Air Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 売上高の分布 戦略の概要 マーケティング戦略 製品戦略 チャネル戦略

- Elopak

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 売上高の分布 戦略の概要 マーケティング戦略 製品戦略 チャネル戦略

- Winpak Ltd.

-

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 売上高の分布 戦略の概要 マーケティング戦略 製品戦略 チャネル戦略

- Winpak Ltd.

- 概要

- 製品ポートフォリオ

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 売上高の分布

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Berry Global

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 売上高の分布

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Swedbrand Groups

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- テトラパック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Amcor plc

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

概要

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの素材別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの素材別世界市場規模(台数)予測

- 表 5: 2020年から2035年までのパッケージ形式別世界市場規模(百万米ドル)予測

- 表6:2020年から2035年までのパッケージ形式別世界市場規模(台数)予測

- 表7:2020年から2035年までの最終用途別世界市場規模(百万米ドル)予測

- 表 8:2020 年から 2035 年までの最終用途別世界市場規模(台数)予測

- 表 9:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 10:2020 年から 2035 年までの北米市場規模(台数)予測(国別

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(材料別

- 表 12:2020 年から 2035 年までの北米市場規模(台数)の予測(材料別

- 表 13:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(包装形態別

- 表 14: 北米市場規模(台数)予測(包装形態別、2020年~2035年

- 表 15:北米市場規模(百万米ドル)予測(最終用途別、2020年~2035年

- 表 16:北米市場規模(台数)の用途別予測、2020 年~2035 年

- 表 17:中南米市場規模(百万米ドル)の予測、国別、2020 年~2035 年

- 表 18:中南米市場規模(台数)の予測、国別、2020 年~2035 年

- 表 19:中南米市場規模(百万米ドル)の予測(材料別、2020 年~2035 年

- 表 20:中南米市場規模(台数)の予測(材料別、2020 年~2035 年

- 表 21:ラテンアメリカ市場規模(百万米ドル)の予測(包装形態別、2020 年~2035 年

- 表 22:ラテンアメリカ市場規模(台数)の予測(包装形態別、2020 年~2035 年

- 表 23:ラテンアメリカ市場規模(百万米ドル)の予測(最終用途別、2020 年~2035 年

- 表 24:ラテンアメリカ市場規模(台数)の用途別予測、2020 年~2035 年

- 表 25:ヨーロッパ市場規模(百万米ドル)の予測、国別、2020 年~2035 年

- 表 26: 2020年から2035年までのヨーロッパ市場規模(台数)予測(国別

- 表 27:2020年から2035年までのヨーロッパ市場規模(百万米ドル)予測(材料別

- 表 28:2020年から2035年までのヨーロッパ市場規模(台数)予測(材料別

- 表 29:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)の予測(包装形態別

- 表 30:2020 年から 2035 年までのヨーロッパの市場規模(台数)の予測(包装形態別

- 表 31:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)の予測(最終用途別

- 表 32:2020 年から 2035 年までの欧州市場規模(台数)の用途別予測

- 表 33:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(国別

- 表 34:2020 年から 2035 年までの東アジア市場規模(台数)の予測(国別

- 表 35:東アジア市場規模(百万米ドル)の予測(材料別、2020 年~2035 年

- 表 36:東アジア市場規模(台数)の予測(材料別、2020 年~2035 年

- 表 37: 東アジア市場規模(百万米ドル) 包装形態別予測、2020-2035年

- 表 38:東アジア市場規模(台数) 包装形態別予測、2020-2035年

- 表 39:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の用途別予測

- 表 40:2020 年から 2035 年までの東アジア市場規模(台数)の用途別予測

- 表 41:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測

- 表 42:2020 年から 2035 年までの南アジア市場規模(単位:台)の予測(国別

- 表 43:2020 年から 2035 年までの南アジア市場規模(単位:百万米ドル)の予測(材料別

- 表 44:2020 年から 2035 年までの南アジア市場規模(単位:台)の予測(材料別

- 表 45:南アジアの市場規模(百万米ドル)の予測(包装形態別、2020 年~2035 年

- 表 46:南アジアの市場規模(台数)の予測(包装形態別、2020 年~2035 年

- 表 47:南アジア市場規模(百万米ドル)の最終用途別予測、2020 年~2035 年

- 表 48:南アジア市場規模(台数)の最終用途別予測、2020 年~2035 年

- 表 49:オセアニア市場規模(百万米ドル)の 2020 年から 2035 年までの予測

- 表 50:2020 年から 2035 年までの国別オセアニア市場規模(台数)予測

- 表 51:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(材料別

- 表 52:2020 年から 2035 年までのオセアニア市場規模(台数)の予測(材料別

- 表 53:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(包装形態別

- 表 54:2020 年から 2035 年までのオセアニアの市場規模(台数)予測(包装形態別

- 表 55:2020 年から 2035 年までのオセアニアの市場規模(百万米ドル)予測(最終用途別

- 表 56:2020 年から 2035 年までのオセアニア市場規模(台数)の用途別予測

- 表 57:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の予測(国別

- 表 58:2020 年から 2035 年までの中東・アフリカ市場規模(台数)の予測(国別

- 表 59:中東・アフリカ市場規模(百万米ドル)の予測(材料別、2020 年~2035 年

- 表 60:中東・アフリカ市場規模(台数)の予測(材料別、2020 年~2035 年

- 表 61:2020 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル)の予測(包装形態別

- 表 62:2020 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル)の予測(包装形態別

- 表 63:2020 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル)の予測(最終用途別

- 表 64:2020 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル)の用途別予測

図表一覧

- 図 1:2025 年から 2035 年までの世界市場規模(単位:百万米ドル)の素材別予測

- 図 2:2025 年から 2035 年までの世界市場規模(単位:百万米ドル)の包装形態別予測

- 図 3:2025 年から 2035 年までの最終用途別世界市場規模(百万米ドル

- 図 4:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 5:地域別世界市場規模(百万米ドル)の分析、2020 年~2035 年

- 図 6:地域別世界市場規模(台数)の分析、2020 年~2035 年

- 図 7:地域別世界市場シェア(%)および BPS 分析、2025 年~2035 年

- 図 8:地域別世界市場前年比成長率(%)予測、2025 年~2035 年

- 図 9:世界市場規模(百万米ドル 2020年から2035年までの材料別分析

- 図10:2020年から2035年までの材料別世界市場規模(台数)分析

- 図 11:2025 年から 2035 年までの世界市場における材料別市場価値シェア(%)および BPS 分析

- 図 12:2025 年から 2035 年までの世界市場における材料別前年比成長率(%)予測

- 図 13:世界市場価値(百万米ドル 2020年から2035年までのパッケージ形式別分析

- 図14:2020年から2035年までのパッケージ形式別世界市場規模(台数)分析

- 図 15:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(包装形態別

- 図 16:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(包装形態別

- 図 17:2020 年から 2035 年までの世界市場規模(単位:百万米ドル)の用途別分析

- 図 18:2020 年から 2035 年までの世界市場規模(単位:台)の用途別分析

- 図 19:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(用途別)

- 図 20:2025 年から 2035 年までの用途別世界市場の前年比成長率(%)予測

- 図 21:2025 年から 2035 年までの材料別世界市場の魅力度

- 図 22:2025 年から 2035 年までの包装形態別世界市場の魅力度

- 図 23:2025 年から 2035 年までの最終用途別世界市場の魅力

- 図 24:2025 年から 2035 年までの地域別世界市場の魅力

- 図 25:2025 年から 2035 年までの北米市場規模(単位:百万米ドル)

- 図 26:2025 年から 2035 年までの北米市場規模(単位:百万米ドル)

- 図 27:2025 年から 2035 年までの北米市場規模(最終用途別、百万米ドル

- 図 28:2025 年から 2035 年までの北米市場規模(国別、百万米ドル

- 図 29:2020 年から 2035 年までの北米市場規模(国別、百万米ドル

- 図 30:2020 年から 2035 年までの北米市場規模(台数)の分析(国別

- 図 31:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 32:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 33:2020 年から 2035 年までの北米市場規模(単位:百万米ドル)の素材別分析

- 図 34:2020 年から 2035 年までの北米市場規模(単位:台)の素材別分析

- 図 35:2025 年から 2035 年までの北米市場における材料別市場価値シェア(%)および BPS 分析

- 図 36:2025 年から 2035 年までの北米市場における材料別前年比成長率(%)予測

- 図 37:2020 年から 2035 年までの北米市場における包装形態別市場価値(百万米ドル)分析

- 図 38:北米市場規模(台数)の包装形態別分析、2020 年~2035 年

- 図 39:北米市場シェア(%)および BPS 分析、包装形態別、2025 年~2035 年

- 図 40:北米市場の前年比成長率 (%) 予測(2025年~2035年)

- 図41:北米市場規模(百万米ドル) 用途別分析、2020年~2035年

- 図42:北米市場規模(台数) 用途別分析、2020年~2035年

- 図43:北米市場シェア (%) および BPS 分析、最終用途別、2025 年~2035 年

- 図 44:北米市場の前年比成長率 (%) 予測、最終用途別、2025 年~2035 年

- 図 45:北米市場の素材別魅力度、2025 年~2035 年

- 図 46: 北米市場の魅力(包装形態別)、2025-2035 年

- 図 47: 北米市場魅力度(最終用途別、2025-2035年

- 図48:北米市場魅力度(国別、2025-2035年

- 図49:中南米市場規模(単位:百万米ドル、材料別、2025-2035年

- 図50:中南米市場規模(単位:百万米ドル、包装形態別、 2025-2035

- 図 51:中南米市場規模(百万米ドル)用途別、2025-2035

- 図 52:中南米市場規模(百万米ドル)国別、2025-2035

- 図 53:ラテンアメリカ市場価値(百万米ドル)国別分析、2020-2035 年

- 図 54:ラテンアメリカ市場数量(台)国別分析、2020-2035 年

- 図 55:ラテンアメリカ市場価値シェア(%)および BPS 国別分析、2025-2035 年

- 図 56:2025 年から 2035 年までの中南米市場の前年比成長率(%)予測(国別

- 図 57:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析(材料別

- 図 58:2020 年から 2035 年までの中南米市場規模(台数)の分析(材料別

- 図 59:2025 年から 2035 年までの中南米市場における材料別市場価値シェア(%)および BPS 分析

- 図 60:2025 年から 2035 年までの中南米市場における材料別前年比成長率(%)予測

- 図 61:ラテンアメリカ市場規模(百万米ドル)の包装形態別分析、2020 年~2035 年

- 図 62:ラテンアメリカ市場規模(台数)の包装形態別分析、2020 年~2035 年

- 図 63:ラテンアメリカ市場規模(百万米ドル)の包装形態別分析、2025 年~2035 年

- 図 64:ラテンアメリカ市場、包装形態別前年比成長率(%)予測、2025 年~2035 年

- 図 65:ラテンアメリカ市場、最終用途別市場規模(百万米ドル)、2020 年~2035 年

- 図 66:ラテンアメリカ市場規模(台数)の用途別分析、2020-2035 年

- 図 67:ラテンアメリカ市場シェア(%)および BPS 分析、用途別、2025-2035 年

- 図 68:中南米市場の前年比成長率(%)予測、用途別、2025 年~2035 年

- 図 69: 2025年から2035年までのラテンアメリカ市場の素材別魅力度

- 図70:2025年から2035年までのラテンアメリカ市場のパッケージ形態別魅力度

- 図71:2025年から2035年までのラテンアメリカ市場の最終用途別魅力度

- 図 72:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 73:2025 年から 2035 年までのヨーロッパ市場規模(単位:百万米ドル、材料別

- 図 74:2025 年から 2035 年までのヨーロッパ市場規模(単位:百万米ドル、包装形態別

- 図 75:2025 年から 2035 年までのヨーロッパ市場規模 (百万米ドル) 2025-2035

- 図 76:ヨーロッパ市場価値(百万米ドル) 国別、2025-2035

- 図 77:ヨーロッパ市場価値(百万米ドル) 国別分析、2020-2035

- 図 78:ヨーロッパ市場規模(台数)国別分析、2020-2035 年

- 図 79:ヨーロッパ市場シェア(%)および BPS 国別分析、2025-2035 年

- 図 80:ヨーロッパ市場前年比成長率(%)予測、国別、2025-2035 年

- 図 81:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の素材別分析

- 図 82:2020 年から 2035 年までのヨーロッパ市場規模(台数)の素材別分析

- 図 83:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の素材別分析

- 図 84:2025 年から 2035 年までのヨーロッパの市場規模(前年比成長率)の予測(素材別

- 図 85:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)の分析(包装形態別

- 図 86:2020 年から 2035 年までのヨーロッパの市場規模(台数)の分析(包装形態別

- 図 87:2025 年から 2035 年までのヨーロッパ市場におけるパッケージ形式別の市場価値シェア(%)および BPS 分析

- 図 88:2025 年から 2035 年までのヨーロッパ市場におけるパッケージ形式別の市場成長率(%)予測

- 図 89:2020 年から 2035 年までのヨーロッパ市場における最終用途別の市場価値(百万米ドル)分析

- 図 90:2020 年から 2035 年までの欧州市場規模(台数)の用途別分析

- 図 91:2025 年から 2035 年までの欧州市場シェア(%)および BPS 分析(用途別

- 図 92:2025 年から 2035 年までの欧州市場の前年比成長率() 用途別予測、2025-2035

- 図 93:2025-2035 年のヨーロッパ市場の魅力(材料別

- 図 94:2025-2035 年のヨーロッパ市場の魅力(包装形態別

- 図 95:2025-2035 年のヨーロッパ市場の魅力(用途別

- 図 96:2025 年から 2035 年までのヨーロッパ市場の魅力(国別

- 図 97:2025 年から 2035 年までの東アジア市場規模(単位:百万米ドル、素材別

- 図 98:2025 年から 2035 年までの東アジア市場規模(単位:百万米ドル、包装形態別

- 図 99:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の用途別内訳

- 図 100:2025 年から 2035 年までの東アジアの市場価値(百万米ドル)の国別内訳

- 図 101:2020 年から 2035 年までの東アジアの市場価値(百万米ドル)の国別分析

- 図 102:東アジアの市場規模 (台) 2020 年~2035 年の国別分析

- 図 103:2025 年~2035 年の東アジア市場シェア(%)および BPS 分析(国別

- 図 104:東アジア市場の前年比成長率(%)予測(2025 年~2035 年

- 図 105:東アジア市場規模(百万米ドル)の素材別分析(2020 年~2035 年

- 図 106:東アジア市場規模(台数)の素材別分析、2020 年~2035 年

- 図 107:東アジア市場シェア(%)および BPS 分析、素材別、2025 年~2035 年

- 図 108:東アジア市場の前年比成長率 (%) 2025年から2035年までの予測

- 図109:東アジア市場価値(百万米ドル) 包装形態別分析、2020年から2035年

- 図110:東アジア市場数量 (台) 包装形態別分析、2020-2035年

- 図 111:東アジア市場 包装形態別市場価値シェア(%)および BPS 分析、2025-2035年

- 図 112:東アジア市場 包装形態別前年比成長率(%)予測、2025-2035年

- 図 113:東アジア市場規模(百万米ドル)の用途別分析、2020 年~2035 年

- 図 114:東アジア市場規模(台数)の用途別分析、2020 年~2035 年

- 図 115:2025 年から 2035 年までの東アジア市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 116:2025 年から 2035 年までの東アジア市場における最終用途別前年比成長率(%)予測

- 図 117:2025 年から 2035 年までの東アジア市場の魅力(材料別

- 図 118:2025 年から 2035 年までの東アジア市場の魅力(包装形態別

- 図 119:2025 年から 2035 年までの東アジア市場の魅力(最終用途別

- 図 120:2025 年から 2035 年までの東アジア市場の魅力(国別

- 図 121:2025 年から 2035 年までの南アジア市場規模(単位:百万米ドル、素材別

- 図 122:2025 年から 2035 年までの南アジアの市場価値(百万米ドル)を包装形態別に示す

- 図 123:2025 年から 2035 年までの南アジアの市場価値(百万米ドル)を最終用途別に示す

- 図 124:2025 年から 2035 年までの南アジアの市場価値(百万米ドル)を国別に示す

- 図 125:南アジア市場価値(百万米ドル)国別分析、2020 年~2035 年

- 図 126:南アジア市場数量(台数)国別分析、2020 年~2035 年

- 図 127:南アジア市場価値シェア(%)および BPS 国別分析、2025 年~2035 年

- 図 128:2025 年から 2035 年までの南アジア市場の前年比成長率(%)予測(国別

- 図 129:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の分析(材料別

- 図 130:2020 年から 2035 年までの南アジア市場規模(台数)の分析(材料別

- 図 131:2025 年から 2035 年までの南アジア市場における材料別市場価値シェア(%)および BPS 分析

- 図 132:2025 年から 2035 年までの南アジア市場における材料別前年比成長率(%)予測

- 図 133:2020 年から 2035 年までの南アジア市場における包装形態別市場価値(百万米ドル)分析

- 図 134:南アジア市場規模(台数)の包装形態別分析、2020 年~2035 年

- 図 135:南アジア市場シェア(%)および BPS 分析(包装形態別)、2025 年~2035 年

- 図 136:南アジア市場の前年比成長率(%)予測(包装形態別)、2025 年~2035 年-2035

- 図 137:南アジア市場規模(百万米ドル)の用途別分析、2020-2035

- 図 138:南アジア市場規模(台数)の用途別分析、2020-2035

- 図 139:南アジア市場シェア(%)および BPS 分析、用途別、2025-2035

- 図 140:南アジア市場、最終用途別前年比成長率(%)予測、2025 年~2035 年

- 図 141:南アジア市場、材料別魅力度、2025 年~2035 年

- 図 142:南アジア市場、包装形態別魅力度、2025 年~2035 年

- 図 143:2025 年から 2035 年までの南アジア市場の魅力(最終用途別

- 図 144:2025 年から 2035 年までの南アジア市場の魅力(国別

- 図 145:2025 年から 2035 年までのオセアニア市場規模(単位:百万米ドル、材料別

- 図 146:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)を包装形態別に示す

- 図 147:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)を最終用途別に示す

- 図 148:2025 年から 2035 年までのオセアニアの市場価値(百万米ドル)を国別に示す

- 図 149:2020 年から 2035 年までのオセアニアの市場価値(百万米ドル)の分析(国別

- 図 150:2020 年から 2035 年までのオセアニアの市場規模(台数)の分析(国別

- 図 151:2025 年から 2035 年までのオセアニアの市場価値シェア(%)および BPS 分析(国別

- 図 152:2025 年から 2035 年までのオセアニア市場の前年比成長率(%)予測(国別

- 図 153:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の素材別分析

- 図 154:2020 年から 2035 年までのオセアニア市場規模(台数)の素材別分析

- 図 155:2025 年から 2035 年までのオセアニア市場における材料別市場価値シェア(%)および BPS 分析

- 図 156:2025 年から 2035 年までのオセアニア市場における材料別前年比成長率(%)予測

- 図 157:2020 年から 2035 年までのオセアニア市場における包装形態別市場規模(百万米ドル)分析

- 図 158:2025 年から 2035 年までのオセアニア市場における包装形態別市場規模(百万米ドル)予測 (台) 2020 年から 2035 年までの包装形態別分析

- 図 159:2025 年から 2035 年までのオセアニア市場における包装形態別市場価値シェア(%)および BPS 分析

- 図 160:2025 年から 2035 年までのオセアニア市場における包装形態別前年比成長率(%)予測

- 図 161:2020 年から 2035 年までのオセアニア市場規模(単位:百万米ドル)の用途別分析

- 図 162:2020 年から 2035 年までのオセアニア市場規模(単位:台)の用途別分析

- 図 163:2025 年から 2035 年までのオセアニア市場における最終用途別市場価値シェア(%)および BPS 分析

- 図 164:2025 年から 2035 年までのオセアニア市場における最終用途別前年比成長率(%)予測

- 図 165:2025 年から 2035 年までのオセアニア市場における素材別市場魅力度

- 図 166:2025 年から 2035 年までのオセアニアの市場魅力(包装形態別)

- 図 167:2025 年から 2035 年までのオセアニアの市場魅力(最終用途別)

- 図 168:2025 年から 2035 年までのオセアニアの市場魅力(国別

- 図 169:2025 年から 2035 年までの中東・アフリカ市場規模(単位:百万米ドル、素材別

- 図 170:中東・アフリカ市場価値(百万米ドル)包装形態別、2025-2035 年

- 図 171:中東・アフリカ市場価値(百万米ドル)最終用途別、2025-2035 年

- 図 172: 2025年から2035年までの中東・アフリカ市場規模(百万米ドル)

- 図173:2020年から2035年までの中東・アフリカ市場規模(百万米ドル)の分析(国別

- 図174:2020年から2035年までの中東・アフリカ市場規模(台数)の分析(国別

- 図 175:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(国別

- 図 176:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(国別

- 図 177:2020 年から 2035 年までの MEA 市場価値(百万米ドル)分析(材料別

- 図 178:2020 年から 2035 年までの中東・アフリカ市場規模(台数)の素材別分析

- 図 179:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析(素材別

- 図 180:2025 年から 2035 年までの中東・アフリカ市場における材料別成長率(%)予測

- 図 181:2020 年から 2035 年までの中東・アフリカ市場における包装形態別市場規模(百万米ドル)

- 図 182:中東・アフリカ市場における包装形態別市場規模(台数 包装形態別分析、2020-2035年

- 図 183:中東・アフリカ市場価値シェア(%)および BPS 分析、包装形態別、2025-2035年

- 図 184:中東・アフリカ市場前年比成長率(%)予測、包装形態別、2025-2035年

- 図 185:MEA 市場規模(百万米ドル) 最終用途別分析、2020-2035 年

- 図 186:2020 年から 2035 年までの MEA 市場規模(台数)の用途別分析

- 図 187:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(用途別

- 図 188:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(用途別

- 図 189:2025 年から 2035 年までの中東・アフリカ市場の魅力(材料別

- 図 190:2025 年から 2035 年までの中東・アフリカ市場の魅力(包装形態別

- 図 191: 2025年から2035年までの最終用途別中東・アフリカ市場の魅力

- 図192:2025年から2035年までの国別中東・アフリカ市場の魅力