❖本調査資料に関するお問い合わせはこちら❖

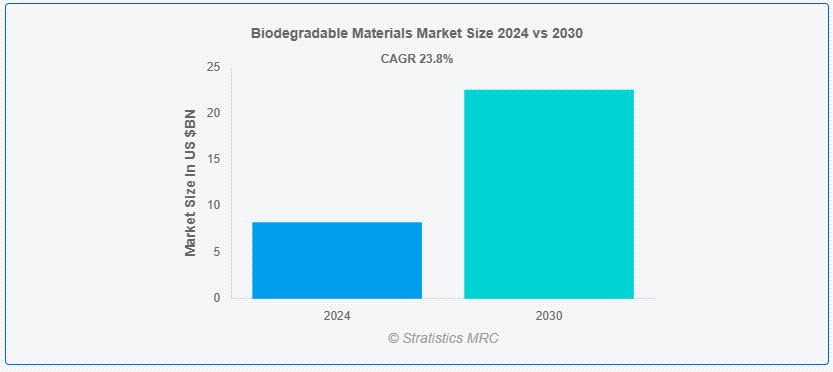

ストラテジックス・MRCの調査によると、2024年のグローバルな生分解性材料市場は$8.26億ドルと推計され、2030年までに$22.57億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は23.8%で成長すると見込まれています。生分解性材料は、微生物の活動など自然のプロセスによって、合理的な期間内に単純な非毒性成分に分解される物質です。生分解性材料は、水、二酸化炭素、バイオマスなどの自然元素に分解されます。これらは環境への影響を軽減し、廃棄物を削減するエコフレンドリーな代替品を提供します。生分解性材料のイノベーションは、その性能とコスト効率の向上を目指し、多様な産業での採用を促進しています。

ナショナルジオグラフィックの調査によると、生産されるプラスチックの約40.0%は、一度使用されて廃棄される包装材です。さらに、世界中で年間約5億枚のプラスチック袋が使用されています。

市場動向:

要因:

企業の持続可能性イニシアチブの拡大

企業の持続可能性イニシアチブの拡大は、企業が環境に優しい実践を採用するよう促しています。企業が環境への影響を削減するコミットメントを強化する中、伝統的なプラスチックの代替品として生分解性材料などへの移行が進んでいます。これらのイニシアチブは、廃棄物削減の目標設定、カーボンフットプリントの削減、循環型経済原則の促進などを含むことが多くあります。生分解性素材への投資により、企業はブランドイメージの向上、規制要件の遵守、環境意識の高い消費者へのアピールを実現でき、これにより市場需要とセクター内のイノベーションが加速されます。

制約要因:

標準化の欠如

生分解性素材の標準化が不十分な理由は、「」生分解性「」の定義や基準が地域によって異なること、および試験方法や規制の相違にあります。この不一致は、消費者と製造業者に混乱を引き起こし、製品の比較や品質確保の困難を招くことで、市場成長を妨げます。明確で統一された基準が欠如すると、広範な採用、消費者信頼の構築、規制遵守の徹底が困難となり、最終的に生分解性材料の市場拡大とイノベーションが鈍化します。

機会:

廃棄物管理の強化

廃棄物管理システムが進化するにつれ、生分解性製品の有効な収集、分別、堆肥化を支援する仕組みが拡大しています。このインフラは、製品が適切に処理され、汚染を軽減し、リサイクルと堆肥化を促進することで、生分解性材料の実用化を可能にします。廃棄物管理の改善は、生分解性材料の終末処理の影響に関する懸念にも対応し、持続可能な解決策を求める企業と消費者にとって魅力的な選択肢となり、市場成長を促進します。

脅威:

不十分な廃棄物管理と堆肥化インフラ

不十分な廃棄物管理と堆肥化インフラは、これらの製品の有効な処理と処分を制限します。生分解性材料の分別、堆肥化、リサイクルのための十分な施設が欠如すると、これらの材料は適切に分解されず、埋め立て地に廃棄される可能性があり、環境メリットが失われる可能性があります。このインフラの不足は、消費者と企業の生分解性製品への信頼を損ない、採用を妨げ、市場成長とこれらの材料の潜在的な環境メリットを阻害します。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの混乱と生産能力の低下により、当初は生分解性材料市場を混乱させました。しかし、消費者と企業が危機の中で環境問題を優先するようになったため、持続可能なソリューションへの需要が加速しました。パンデミックは、より持続可能な包装と廃棄物管理の必要性を浮き彫りにし、生分解性材料への投資を促進しました。この二重の影響は、市場成長への課題と機会をもたらし、長期的な持続可能性へのシフトを促しています。

天然繊維セグメントが予測期間中に最大規模となる見込み

天然繊維セグメントは、予測期間中に最大規模となる見込みです。綿、麻、ジュート、竹などの天然繊維は、持続可能性と環境メリットから生分解性材料に increasingly 採用されています。これらの繊維は合成素材よりも迅速に分解され、埋立廃棄物と汚染を削減します。その天然由来の特性により、生分解性と堆肥化が可能であり、エコフレンドリーな包装材、テキスタイル、農業製品に最適です。

消費者製品セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

消費者製品セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。消費者製品における生分解性材料は、環境メリットからますます人気を集めています。消費財では、包装材、使い捨て食器、個人用ケア製品などに使用されています。従来のプラスチックを生分解性代替品に置き換えることで、企業は環境負荷を最小限に抑え、消費者の持続可能な製品への需要に応え、循環型経済の実現と環境影響の軽減に貢献しています。

最大のシェアを有する地域:

アジア太平洋地域における生分解性材料市場は、環境意識の高まりと持続可能な実践に対する政府支援により、最大のシェアを占めると予測されています。急速な工業化と、環境に優しい製品に対する消費者の需要の高まりが、包装、農業、その他の分野における生分解性材料の採用を推進しています。中国、日本、インドなどの国々は、技術の進歩とプラスチック廃棄物の削減への関心の高まりを背景に、市場拡大をリードしています。インフラや規制の枠組みへの投資も、市場の成長をさらに後押しし、イノベーションと市場浸透を促進しています。

CAGR が最も高い地域:

北米では、環境意識の高まりとプラスチック廃棄物の削減を目的とした厳格な規制政策を背景に、生分解性材料市場が最も高い CAGR を記録すると予想されています。この地域では、包装、外食、農業分野において、環境に優しい代替品の需要が旺盛です。技術進歩と持続可能な慣行に支えられた生分解性材料の革新が、市場の成長に貢献しています。

市場の主要企業

生分解性材料市場における主要企業には、BASF SE、Danimer Scientific、NatureWorks LLC、Novamont S.p.A.、Corbion N.V.、 Total Corbion PLA、Paptic Ltd.、Green Dot Bioplastics、Metabolix, Inc.、Biome Bioplastics、Cardia Bioplastics、Ginkgo BioWorks、BioBag International、Tianan Biologic Materials Corporation、Futerro、ZymoChem、およびAlgenesisが含まれます。

主要な動向:

2024年7月、ZymoChemは世界初のバイオベースで生分解性のあるスーパー吸収性ポリマー「BAYSE™」を発売しました。BAYSE™は、高い吸収性と環境持続可能性を組み合わせた材料科学における重要な革新です。このポリマーは、従来のSAPがプラスチック汚染に寄与する可能性のある環境問題に対応するため、非毒性の成分に分解されるように設計されています。

2024年3月、持続可能な材料のリーダーであるアルジェネシスは、従来のプラスチックのように残留したりマイクロプラスチックに分解したりしない、高性能かつ非毒性成分に分解されるTPUを開発しました。このTPUは、藻類などの再生可能資源由来のバイオベース成分を配合し、環境持続可能性に貢献しています。

対象タイプ:

• バイオプラスチック

• 自然繊維

• 堆肥化可能材料

• その他の種類

販売チャネル:

• 直接販売

• 小売販売

• オンライン販売

• その他の販売チャネル

対象ユーザー:

• 食品・飲料

• テキスタイル・アパレル

• 消費財

• 農業

• 医療

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争状況

5 グローバル生分解性材料市場(タイプ別)

5.1 概要

5.2 バイオプラスチック

5.2.1 澱粉系

5.2.2 PLA(ポリ乳酸)

5.2.3 PHA(ポリヒドロキシアルカノエート)

5.3 天然繊維

5.3.1 綿

5.3.2 ジュート

5.3.3 大麻

5.3.4 竹

5.4 堆肥化可能材料

5.4.1 紙と段ボール

5.4.2 バガッセ

5.4.3 菌糸体ベースの材料

5.5 その他の種類

6 グローバル生分解性材料市場、流通チャネル別

6.1 概要

6.2 直接販売

6.3 小売販売

6.4 オンライン販売

6.5 その他の流通チャネル

7 グローバル生分解性材料市場、最終用途別

7.1 概要

7.2 食品・飲料

7.3 繊維・衣料

7.4 消費財

7.5 農業

7.6 医療

7.7 その他の最終用途

8 グローバル生分解性材料市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋地域

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 BASF SE

10.2 Danimer Scientific

10.3 NatureWorks LLC

10.4 Novamont S.p.A.

10.5 Corbion N.V.

10.6 Total Corbion PLA

10.7 パティック・リミテッド

10.8 グリーン・ドット・バイオプラスチック

10.9 メタボリックス・インク

10.10 バイオメ・バイオプラスチック

10.11 カーディア・バイオプラスチック

10.12 ギンコ・バイオワークス

10.13 バイオバッグ・インターナショナル

10.14 ティアナン・バイオロジック・マテリアルズ・コーポレーション

10.15 フテロ

10.16 ジムオケム

10.17 アルジェネシス

表の一覧

1 グローバル生分解性材料市場動向(地域別)(2022-2030年)($MN)

2 グローバル生分解性材料市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル生分解性材料市場動向(バイオプラスチック別)(2022-2030年)($MN)

4 グローバル生分解性材料市場動向(デンプン系)(2022-2030年)($MN)

5 グローバル生分解性材料市場動向(PLA(ポリ乳酸))(2022-2030年)($MN)

6 グローバル生分解性材料市場動向:PHA(ポリヒドロキシアルカノエート)別(2022-2030年)($MN)

7 グローバル生分解性材料市場動向:天然繊維別(2022-2030年)($MN)

8 グローバル生分解性材料市場動向:綿別(2022-2030年)($MN)

9 グローバル生分解性材料市場動向:ジュート別(2022-2030年)($MN)

10 グローバル生分解性材料市場動向(ヘンプ別)(2022-2030年)($MN)

11 グローバル生分解性材料市場動向(竹別)(2022-2030年)($MN)

12 グローバル生分解性材料市場動向(堆肥化可能材料別)(2022-2030年)($MN)

13 グローバル生分解性材料市場動向(紙・段ボール別)(2022-2030年)($MN)

14 グローバル生分解性材料市場動向:バガッセ別(2022-2030年)($MN)

15 グローバル生分解性材料市場動向:マイセリウムベース材料別(2022-2030年)($MN)

16 グローバル生分解性材料市場動向(その他の種類別)(2022-2030年)($MN)

17 グローバル生分解性材料市場動向(流通チャネル別)(2022-2030年)($MN)

18 グローバル生分解性材料市場動向:直接販売別(2022-2030年)($MN)

19 グローバル生分解性材料市場動向:小売販売別(2022-2030年)($MN)

20 グローバル生分解性材料市場動向、オンライン販売別(2022-2030年)($MN)

21 グローバル生分解性材料市場動向、その他の流通チャネル別(2022-2030年)($MN)

22 グローバル生分解性材料市場動向(最終用途別)(2022-2030年)($MN)

23 グローバル生分解性材料市場動向(食品・飲料別)(2022-2030年)($MN)

24 グローバル生分解性材料市場動向:テキスタイル・アパレル別(2022-2030年)($MN)

25 グローバル生分解性材料市場動向:消費財別(2022-2030年)($MN)

26 グローバル生分解性材料市場動向(農業分野別)(2022-2030年)($MN)

27 グローバル生分解性材料市場動向(医療分野別)(2022-2030年)($MN)

28 グローバル生分解性材料市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖