❖本調査資料に関するお問い合わせはこちら❖

生分解性ポリマーの市場規模とシェア予測 2025年から2035年

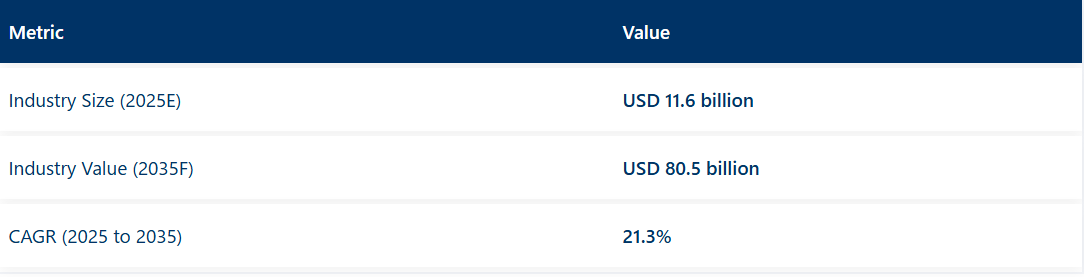

世界の生分解性ポリマー市場は、2025年に116億米ドル、2035年には805億米ドルに達し、予測期間中のCAGRは21.3%になると予測されています。市場の成長は、包装、医療、消費財、環境修復用途における、従来のプラスチックに代わる持続可能な代替品の需要の増加によって推進されています。

生分解性ポリマーは、その環境適合性、安全な分解経路、および制御された条件下で寿命終了基準を満たす能力から、医療機器、パーソナルケア、および食品グレードの用途に採用されています。これらの材料は、産業用堆肥化または特定の環境要因によって無害な成分に分解されるように設計されており、規制の遵守と循環経済目標の達成に貢献しています。

医療分野では、インプラント、外科用縫合糸、薬物送達システムに生分解性材料が採用されることで、需要がさらに高まっています。2024 年初頭、エボニックは、溶剤を使用しない微粉化技術への投資により、医療用生分解性ポリマー「RESOMER®」の生産能力を増強しました。ISO 13485 および GMP プロトコルへの準拠により、特に整形外科用および低侵襲医療機器における用途の精度が向上しています。

化粧品とパーソナルケア分野では、2024年末にMITの研究者が生分解性ポリマービーズを導入したことが、マイクロプラスチックに関する規制対応のきっかけとなりました。これらの生分解性代替品は、糖とアミノ酸に分解される特性から、スクラブ剤や洗い流す製品における合成マイクロビーズの代替として位置付けられています。このトレンドは、米国マイクロビーズフリーウォーターズ法や多国籍消費財ブランドの執行措置など、立法措置によって後押しされています。

包装および食品接触用途では、分解速度や粒子サイズを調整できるエボニックの RESOMER® 製品群など、カスタマイズ可能なポリマーグレードが採用されています。これらの特性は、堆肥化可能な化粧品容器、包装用フィルム、および使い捨て食器の開発に活用されています。

ヨーロッパおよび北米での成長は、厳格な生分解性基準および強制的な表示基準によって支えられています。業界の対応は、公共調達における優先事項や環境認証要件によって形作られています。

生分解性ポリマー市場は、規制の義務化、産業の革新、および消費者および産業部門全体における低環境負荷の代替材料への嗜好の高まりを背景に、2035 年まで勢いを維持すると予想されます。

主要投資セグメント別の生分解性ポリマー市場の分析

澱粉ベースのポリマーは、そのコスト効率と食品接触用途との高い適合性から、製品需要を支配すると予想されます。

澱粉ベースのポリマーは、2025年に世界の生分解性ポリマー市場シェアの約38%を占め、2035年まで21.5%のCAGRで成長すると予測されています。トウモロコシ、ジャガイモ、キャッサバなどの再生可能な原料から製造されるこれらのポリマーは、短寿命の包装、バッグ、農業用フィルムに広く使用されています。

家庭および産業用堆肥化の両方で生分解性があるため、単回使用用途に最適です。ヨーロッパ、北米、およびアジアの一部では、従来品のビニール袋の使用が禁止され、食品および小売業界に堆肥化可能な包装材の使用が義務付けられているため、この分野は勢いを増しています。また、製造業者は、堆肥化性を維持しながら機械的性能を向上させるため、澱粉を PLA などの他の生分解性樹脂と混合しています。

包装は、食品サービスと小売業界における規制の強化とブランド主導の持続可能性イニシアチブにより、最終用途需要を牽引すると予想されています

包装セグメントは、2025年に世界の生分解性ポリマー市場シェアの約52%を占め、2035年まで21.6%のCAGRで成長すると予測されています。生分解性ポリマー製の使い捨て容器、フィルム、包装材、カトラリーは、食品や飲料の包装、Eコマースの梱包材、小売店のキャリーバッグなどで、石油ベースのプラスチックに取って代わりつつあります。

環境意識の高まりと、プラスチックを使用しない代替品に対する消費者の需要の高まりにより、ブランドオーナーはバイオベースの堆肥化可能な包装ソリューションの採用を急いでいます。EU の使い捨てプラスチック指令、カリフォルニア州の堆肥化可能な包装の義務化、生産者責任拡大(EPR)の枠組みなどの法的措置も、この動きを後押ししています。循環経済モデルが世界的に普及する中、生分解性包装は、この急成長市場における数量とイノベーションを牽引する主要用途であり続けています。

市場の課題

高い製造コスト:生分解性ポリマーの量産における課題

生分解性ポリマーの製造コストの高さを克服し、開発を進める上で最大の障害は、その製造コストの高さだけでなく、従来のプラスチックよりも高価であるという点です。

生分解性ポリマーの製造に使用されるトウモロコシ澱粉、サトウキビ、その他の植物由来の原材料は、通常、石油由来の原材料よりも高価です。さらに、これらの材料の製造設備や製造工程はより高度であるため、製造コスト全体が高くなります。業界報告書によると、生分解性プラスチックの製造コストは従来のプラスチックよりも 20~50% 高くなっています。

この価格差のため、生分解性プラスチックの使用は、特に包装分野など、高コストの問題を解決するために新しい技術がしばしば採用される分野では、まだあまり普及していません。したがって、価格の問題は依然として残っていますが、この問題に取り組むことは当社にとって引き続き優先課題です。

特定の環境における生分解性の制限:環境問題

堆肥化可能なプラスチックは、特定の環境下でのみ分解し、その環境もすべてではないため、生分解性素材に比べて用途が限られています。

これらのポリマーは、堆肥化施設が唯一効果的に分解される場所であるため、廃棄物処理において最も効率的な方法です。一方、海洋、埋立処分場、土壌などに存在する一部の生分解性プラスチックは、まったく分解されません。

欧州委員会は、生分解性プラスチックの約15%が適切にリサイクルまたは堆肥化され、残りは環境中に残留していると主張しています。

異なる環境での分解の不一致は、これらの材料が環境汚染を引き起こすかどうかという疑問を提起しています。例えば、海洋環境で完全に分解できないことは、海洋プラスチックごみを増加させ、自然に戻すことができないため、問題となっています。したがって、生分解性ポリマーの機能性を多様な環境下で理解することは、その普及に向けた突破口となるでしょう。

市場機会

持続可能なパッケージングの需要の高まり:成長する市場機会

生分解性ポリマー市場は、日常的なパッケージングに広く使用されている EVA および SPI の需要の高まりを背景に、成長が見込まれています。消費者の環境意識の高まりを受けて、企業は、消費者の嗜好や政府の規制に対応するため、主に食品・飲料、化粧品、E コマース分野において、生分解性材料の利用を拡大しています。

包装分野における世界の発生性プラスチック市場は、2027 年までに 65 億米ドル、年平均成長率(CAGR)15.5% と予測されています。その結果、生分解性ポリマー分野は、コスト効率と機能性を兼ね備えた新しい包装モデルの生産への移行と革新において、完璧な協力パートナーとなる可能性を秘めています。

特に、プラスチック汚染との闘いにおいて、堆肥化可能な代替品とともに植物由来の素材が使用されていることが注目されています。これに伴い、持続可能性の目標を達成するだけでなく、業界の要件も満たす、環境に優しい生分解性ポリマーの需要が徐々に高まっています。

政府規制とインセンティブ:市場成長の触媒

政府規制とインセンティブは、生分解性ポリマーの生産と消費の加速の主な原動力となっています。多くの人々にとって、人工ビーチや湿地帯は、ヨーロッパ大陸の西部が最も住みやすい地域の一つである多くの理由のひとつです。

使い捨てプラスチックとの闘いにおいて、多くの国は生分解性材料の活用を促進する動きを開始しています。例えば、EUは使い捨てプラスチックを全面禁止し、生分解性代替品への移行を後押ししています。さらに、異なる国々は、環境に優しい製品だけでなく、生分解性ポリマーを使用する企業に対して税制優遇措置や補助金、助成金を提供しています。

このように、こうした規制面での支援により、生分解性プラスチックの世界市場は今後数年間で 3 倍に拡大すると予想されています。新技術の開発や良好なビジネス環境の整備を支援する政府当局者の行動、および投資家の活動の方向性を決定する彼らの影響力は、この業界の発展にとって非常に重要です。

地域別市場見通し

米国

米国の生分解性ポリマー市場は、2025年から2035年にかけて、年平均成長率(CAGR)で22.0%という目覚ましい成長を見込み、世界全体の21.3%をわずかに上回る成長率となる見通しです。

米国では、特に包装および食品分野において、持続可能な製品の需要が高まっています。環境意識の高まりと相まって、プラスチック廃棄物に関する規制が厳格化されていることが、生分解性材料の使用が拡大している理由となっています。

環境配慮型の消費者の選択の増加と、PLA および PHA をベースとした新しいポリマー材料の創出により、米国市場の成長率は十分に高まり、世界的な動きの中で強力な存在となることが予想されます。

- プラスチック廃棄物に関する規制が強化されている。

- 消費者の環境に優しい製品に対する需要の高まり。

- バイオベースポリマー技術の進歩。

- CSR に関する確固たる戦略。

- 持続可能な材料の研究開発予算の増加。

英国

英国の生分解性ポリマー市場は、2025年から2035年の間に20.8%のCAGRで成長すると予想されており、その結果、世界的な傾向と同様に非常に力強い伸びが見込まれます。そのため、英国が使い捨てプラスチックの禁止など、厳格なプラスチック削減政策を導入したことで、生分解性代替品の需要が押し上げられています。

政府の持続可能性への取り組みに加え、この分野の発展は、持続可能な生活を送る人々の増加によるものでもあり、食品包装、農業、繊維分野にプラスの影響を与えています。製造業が持続可能性をより重視するようになったことも、生分解性ポリマーの使用増加の重要な要因となるでしょう。

- 政府のプラスチック削減政策

- 環境に優しい包装に対する消費者の嗜好の高まり

- 製造業の持続可能性目標

- 循環経済とリサイクルへの注目

- 生分解性ポリマーソリューションの革新

欧州連合

EU の生分解性ポリマー市場は、2025 年から 2035 年にかけて 21.5% の CAGR という目覚ましい成長が見込まれ、世界全体の成長率よりも若干高くなる見通しです。

EUは、プラスチック廃棄物対策として「欧州プラスチック戦略」や「単一使用プラスチック指令」など、多様な規制措置の導入で先導的な役割を果たしてきました。これらの規制と、環境意識の高まり、代替素材の研究開発への投資が、包装、自動車、農業など多様な分野における生分解性ポリマーの需要を後押ししています。

EU が閉ループ経済と廃棄物管理ソリューションに重点を置いていることが、この分野における市場拡大の主な要因となるでしょう。

- 厳しいプラスチック廃棄物削減規制。

- 環境問題に対する消費者の意識の高さ。

- 循環経済と環境の持続可能性の推進。

- 生分解性ポリマーの研究開発への多額の投資。

- 包装および農業業界における生分解性材料への需要。

日本

日本の生分解性ポリマー市場セグメントは、2025 年から 2035 年にかけて 17.9% の CAGR で成長し、世界平均をわずかに下回る低い割合となる見通しです。日本は持続可能性の輪の分母であり、素材面での最先端技術革新国です。

特に包装や消費財の分野におけるこれらの生分解性代替品の需要は、環境保護とプラスチック廃棄物の規制を目的とした日本政府の取り組みの結果です。材料科学の分野における日本の実践的な成果は、生分解性ポリマーソリューションの成長にとって重要な要素ですが、この市場は、従来のプラスチックに比べて生産コストが高いという影響を受けています。

- プラスチック廃棄物に関する法律。

- 生分解性材料分野の動向。

- 企業の環境持続可能性に関する誓約。

- 環境への影響が低い製品を購入する顧客。

- グリーンテクノロジー分野の先駆者。

韓国

韓国の生物分解性ポリマー市場は、2025年から2035年にかけて20.0%という著しい成長率を示すと予想されています。その主な要因は、包装、食品、農業分野における高い需要です。廃棄物削減やプラスチックリサイクルプログラムなどのグリーンイニシアチブが精力的に実施されている韓国は、生物分解性ポリマーの普及促進にとって魅力的な場所となっています。

環境の持続可能性に対する政府の関心の高まりと、環境に優しい製造プロセスの確立が、これらのポリマーソリューションの革新と新しいトレンドの創出の主な要因となっています。さらに、韓国の先進的な製造インフラも、特に業界がより持続可能な包装材料や技術を採用し始めた際に、この市場の成長に重要な役割を果たすでしょう。

- 政府のグリーン成長イニシアチブ。

- 環境に優しい代替品に対する消費者の需要の高まり。

- 企業の持続可能性戦略の採用。

- バイオポリマーソリューションの技術開発。

- プラスチック廃棄物管理に対する懸念の高まり。

競争の見通し

生分解性ポリマー市場は、グローバル企業が次世代材料のための生産能力の拡大、垂直統合、研究開発に投資しているため、激しい競争に直面しています。各社は、バイオベースの原料、バリア性能の向上、さまざまな廃棄環境(堆肥、海洋、土壌)における生分解性の加速に注力しています。FMCG ブランドや包装加工業者との戦略的提携により、長期の引取契約が締結されています。

スタートアップ企業は、独自の発酵技術や重合技術により、勢いを増しています。従来品との価格差の縮小や規制の強化に伴い、生分解性ポリマーは主流の用途にさらに浸透すると予想されます。

- 2025年4月15日 – TotalEnergies Corbion は、Useon と提携し、Luminy® PLA を使用した EPLA(拡張 PLA)成形発泡製品を発売しました。この堆肥化可能な発泡体は、EPS の軽量で耐久性に優れた代替品であり、包装やコールドチェーン用途に適しています。この提携は、Chinaplas 2025 で紹介されました。

- 2025年4月 – NatureWorks は、PLA ベースのポリマー「Ingeo™ Extend 4950D」を発売しました。この製品は、二軸延伸フィルムメーカーが横方向の延伸率が 7 倍までの BOPLA を製造することを可能にするものです。製造コストの削減と生分解性の向上を実現し、コーヒーカプセル、キャンディの包装紙、小袋などに最適です。また、NatureWorks は、FLO Group と共同で北米市場向けに開発した堆肥化可能なコーヒーポッド「KEYGEA」も発表しました。

企業

- BASF SE

- NatureWorks LLC

- Total Corbion PLA

- Mitsubishi Chemical

- Novamont S.p.A

- Danimer Scientific

- Futerro

- Biome Bioplastics

- Plantic Technologies

主なセグメント

最終用途別業界

包装、繊維、農業、医療、消費財、その他

種類別

澱粉系ポリマー、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、ポリエステル、その他

地域

北米、中南米、東ヨーロッパ、西ヨーロッパ、アジア太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 種類

- 最終用途業界

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 澱粉系ポリマー

- ポリ乳酸(PLA

- ポリヒドロキシアルカノエート(PHA

- ポリエステル

- その他

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途別

- 包装

- 繊維

- 農業

- 医療

- 消費財

- その他

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア太平洋

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋地域 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の種類別および最終用途業界別2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Cargill, Incorporated

- Mitsubishi Chemical Corporation

- Toyota Tsusho Corporation

- Danimer Scientific

- SABIC

- Arkema S.A.

- UPM-Kymmene Corporation

- Green Dot Bioplastics

- FKuR Kunststoff GmbH

- Cardia Bioplastics

-