❖本調査資料に関するお問い合わせはこちら❖

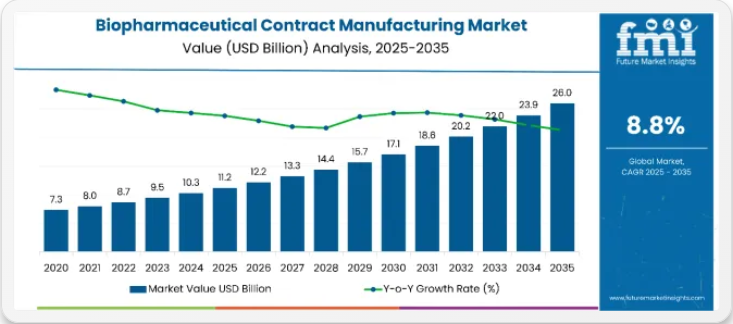

バイオ医薬品受託製造市場の規模と予測見通し 2025年から2035年

バイオ医薬品受託製造市場は、2025年の112億3000万米ドルから2035年までに269億3000万米ドルへ、8.8%のCAGRで成長すると予測されています。成長過程は、自社内での製造能力の限界と生物製剤の複雑化にある。2025年には哺乳類ベースの発現システムが世界市場の72.5%を占める見込み。モノクローナル抗体、ワクチン、遺伝子治療の特殊な要件に伴い、外部委託サービスの採用が増加している。予測期間中、中国、インド、日本が最も急速に成長する地域と見込まれる。

インフラ拡張と戦略的提携が優先課題となっている。サーモフィッシャーサイエンティフィックは2025年4月14日、地域需要に対応するため中国・杭州のバイオロジクス施設拡張を発表した。こうした投資は、生産量増加の要請と細胞・遺伝子治療パイプラインへの移行が背景にある。ザルトリウスは2025年白書で、臨床・商業生産を加速させるためシングルユースバイオリアクターの商業規模統合を報告した。

複雑なバッチプロセス、高い資本障壁、不統一な規制基準が一部市場における生産能力拡大を制約している。バイオ医薬品製造品質連合(BPMA)が2025年5月2日に指摘したように、品質フレームワークの世界的な整合性は未完成のままである。しかしながら、米国FDAによる2025年のCMCガイドライン改訂は、契約製造メーカーが迅速承認スケジュールを達成する上で支援となっている。2035年までに哺乳類システムが主流を維持する一方、コスト重視のバイオ医薬品では微生物ベースプラットフォームの採用が進む見込み。

主要CMOは垂直統合を積極的に推進し、初期開発段階から商業規模生産までのエンドツーエンド能力を提供。このモデルはバイオ医薬品クライアントの市場投入期間短縮と規制摩擦軽減を実現する。ロンザ、サムスンバイオロジクス、ウーシーバイオロジクスはそれぞれ2025年、柔軟なスケールアップと多製品対応を可能にするモジュラー型施設フレームワークを発表した。この潮流は、mRNAプラットフォームや個別化細胞治療の迅速な反復サイクルに対応できるCMOを優位とする競争環境を再構築している。一方、中堅企業は量産競争ではなく、高活性原薬や充填・包装サービスといったニッチ専門性で差別化を図っている。

バイオ医薬品受託製造市場分析:主要投資セグメント別

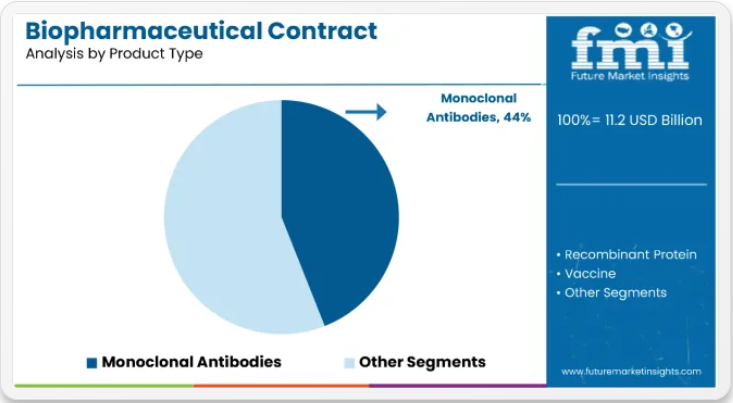

製品種類別ではモノクローナル抗体セグメントが市場シェアの44.0%を占める

モノクローナル抗体は、バイオ医薬品受託製造市場における製品種類カテゴリーで44.0%の市場シェアを占め、支配的な地位を維持している。

この優位性は、モノクローナル抗体の卓越した治療的多様性と、腫瘍内科、自己免疫疾患、感染症分野における広範な用途によって支えられている。

mAbは疾患原因タンパク質を標的とする際、優れた特異性を示しつつオフターゲット効果を最小限に抑えるため、現代医療に革命をもたらした極めて効果的な治療介入手段となっている。

このセグメントの優位性は、モノクローナル抗体製造の複雑化によってさらに強化されている。専門的な製造ノウハウと高度なインフラを必要とするため、多くの製薬企業が外部委託を選択している。

mAbベース治療薬のパイプライン拡大と特許満了後のバイオシミラー製造への進出が、受託製造サービスの需要をさらに押し上げている。精密医療の進展と生物学的製剤の規制経路の効率化が進む中、モノクローナル抗体セグメントは治療用途における継続的な革新と製造プロセスの最適化を通じ、市場リーダーシップを維持する態勢にある。

プラットフォーム別では、哺乳類ベースセグメントが市場シェアの72.3%を占める

哺乳類ベースプラットフォームは、プラットフォームタイプカテゴリーにおいて72.3%の市場シェアを獲得し、バイオ医薬品受託製造市場を支配している。この圧倒的な優位性は、治療効果に不可欠な適切なタンパク質フォールディング、翻訳後修飾、糖鎖構造を伴う複雑な生物学的製剤を生産する哺乳類発現システムの優れた能力に起因する。

哺乳類細胞株、特にCHO(チャイニーズハムスター卵巣)細胞は、ヒト細胞機構との類似性から、モノクローナル抗体やその他の複雑な生物学的製剤の生産におけるゴールドスタンダードとなっている。

このセグメントの優位性は、規制当局の承認における哺乳類システムの確かな実績と、天然のヒトタンパク質を忠実に模倣した生物学的製剤を生産する能力によってさらに強化されている。哺乳類ベースの製造は微生物系と比較して高い資本投資と運用コストを要するが、優れた製品品質と規制当局の受容性がプレミアム価格を正当化している。

バイオ医薬品業界が抗体薬物複合体や先進的タンパク質療法を含む複雑な治療薬に注力し続ける中、哺乳類ベースのプラットフォーム分野は、細胞株開発とバイオプロセシング最適化における継続的な技術進歩を通じて、支配的な地位を維持すると予想される。

主要国別バイオ医薬品受託製造市場

米国

米国は、2025年の39億5,000万米ドルから2035年には84億1,000万米ドルへ(CAGR 7.8%)成長すると予測される収益規模により、世界におけるバイオ医薬品受託製造市場における最大の利益源としての地位を維持する見込みである。米国は世界で最も成熟したバイオ医薬品イノベーションエコシステムを有し、後期段階のバイオ医薬品臨床試験の45%以上が国内で実施されている。これにより、特にモノクローナル抗体、抗体薬物複合体(ADC)、細胞療法において、臨床・商業アウトソーシング需要が持続的に高まっている。さらに規制面での整合性も強固である:米国食品医薬品局(FDA)が2025年に実施したCMCガイダンスの大幅見直しにより、承認前査察のボトルネックが解消され、開発ライフサイクル早期におけるスポンサーとCDMOの連携促進が図られた。また、主要バイオテック集積地(マ

FDAが2025年に実施したCMCガイダンスの全面改訂により、承認前査察のボトルネックが解消され、開発ライフサイクル早期におけるスポンサーとCDMOの連携促進が図られた。また、主要バイオテック拠点(マサチューセッツ州、カリフォルニア州、ノースカロライナ州)で事業展開するCDMOは、現地の人材密度、スポンサーへの近接性、優れたインフラの恩恵を受けている。ただし、バイオ製造関連職種における賃金インフレの進行や、GMP監査基準の地域差といった運営リスクも存在する。さらに、特にカリフォルニア州が環境規制を強化しているため、ESGコンプライアンスコストがEBITDAマージンを圧迫する可能性がある。こうした逆風にもかかわらず、米国拠点のCDMOは複数年にわたる製造契約と高利益率のバイオ医薬品のライフサイクル生産の恩恵を受け、高い稼働率を維持すると予想される。

中国

中国はバイオ医薬品受託製造市場において最も急速に拡大する国家市場と見込まれ、2025年の9億1000万米ドルから2035年までに33億2000万米ドルへ拡大し、年平均成長率(CAGR)13.7%を記録する見通しです。中国政府が推進する「バイオテック2030」枠組みはバイオ製造を重点分野と位置付け、GMP準拠インフラに投資するCDMOに対し税制優遇・用地確保・ソフト資本を提供。規制改革が鍵となる。国家薬品監督管理局(NMPA)は技術審査枠組みをICHガイドラインに整合させ、中国CDMO製品の国際的信頼性を構築中。

国内バイオ医薬品需要は急拡大中——中国はバイオシミラーとPD-1阻害剤の新規IND申請件数で世界首位。蘇州・上海・広州のインフラは急速に拡充され、地域CDMOは哺乳類細胞培養能力を拡大し、使い捨てバイオリアクターラインへ投資。リスク要因としては、中小メーカー間の品質ばらつきや省ごとのGMP監査基準のばらつきが挙げられる。それでも、海外スポンサーは30~40%のコスト優位性を活かすため、中国で早期段階開発やバイオシミラー製造を調達するケースが増加中だ。規制信頼性の向上と国内バイオ医薬品消費の急拡大を受け、中国は世界のアウトソーシング案件でシェアを拡大すると予測される。

ドイツ

ドイツはヨーロッパにおけるバイオ医薬品受託製造の基盤であり、市場規模は2025年の8億8,000万米ドルから2035年までに19億4,000万米ドルへ拡大し、8.2%の安定したCAGRを記録すると推定される。その成長軌道を支える3つの基盤がある。第一に、ドイツは化学工学と製薬スケールアップの強力な伝統を基盤に、EUで最も先進的なバイオ製造インフラを擁している。ミュンヘン、ハイデルベルク、フランクフルトなどの都市のCDMOは哺乳類および微生物システムに多大な投資を行っており、モノクローナル抗体、ワクチン、バイオシミラーのサービス提供に有利な立場にある。第二に、ドイツは輸出志向型の生物製剤経済の恩恵を受けている。

CDMO生産量の60%以上が世界サプライチェーン向けであり、成熟した物流と厳格なEU-GMP準拠がこれを支えている。第三に、規制の安定性と高度な技能労働力の確保が投資環境を継続的に強化している。ただし、下振れリスクは依然存在する。特に2022年以降のエネルギー価格変動は、温度・圧力に敏感なバイオ製造プロセスにおけるコスト管理課題となっている。さらに、ドイツの技術分野における賃金インフレが長期的な利益率を圧迫する可能性がある。それでもなお、ドイツのGMP基準に対する高い信頼性と、EU製薬物流における同国の中心的な立地が相まって、EMA準拠の生産経路を求める米国および日本のスポンサーにとって、ドイツが引き続き優先的なアウトソーシング先であることを保証している。

日本

日本のバイオ医薬品受託製造市場は堅調な拡大が見込まれ、2025年の7億6000万米ドルから2035年までに15億6000万米ドルへ、年平均成長率(CAGR)7.5%で成長する見通しである。この見通しは、いくつかの規制面および構造面の要因によって支えられている。日本の医薬品医療機器総合機構(PMDA)は、特にプロセスバリデーションや生物学的製剤の承認においてICH調和プロトコルとの整合性を高めており、多国籍スポンサーが日本のCDMOと契約しやすくなっている。日本の高齢化とそれに伴う生物学的製剤の需要、特に腫瘍内科や自己免疫疾患分野での需要が、国内のバイオテック企業や製薬企業が自社施設の設備投資を削減する中で、より多くの国内アウトソーシングを引き起こしている。

日本のCDMOは、特に無菌充填工程や微生物発酵において、高い精度と低い逸脱率で定評がある。課題も残る。バイオ製造分野では、東京や大阪などの主要拠点以外で深刻な労働力不足に直面しており、コスト競争力は韓国や中国の地域競合他社に劣ることが多い。しかし、品質重視の治療分野に注力する世界スポンサーから、日本のCDMOは長期契約を獲得し続けている。複雑なバイオ医薬品の需要増加とモジュール式生産能力拡張への着実な投資により、全体的な成長過程は安定している。

インド

インドはバイオ医薬品受託製造における世界的なコスト効率拠点としての地位を急速に固めており、市場規模は2025年の7億2000万米ドルから2035年までに22億6000万米ドルへ成長し、年平均成長率(CAGR)12.1%が見込まれている。この成長過程を形作る3つの戦略的推進要因がある。インドの既存の強みであるジェネリック医薬品製造がバイオ医薬品分野へ拡大しており、ハイデラバード、バンガロール、プネの主要CDMOがバイオリアクター設備とシングルユースシステムに多額の投資を行っている。中央医薬品標準管理機構(CDSCO)による規制改革により、GMP認証と技術移転プロセスが合理化され、国際的なスポンサーの参入時間が短縮された。

インドの労働力・ユーティリティコスト優位性は依然比類なく、欧米のCDMOと比較して30~40%のコスト削減を実現。これにより世界バイオテック企業から初期段階・スケールアップ・バイオシミラー案件を獲得している。ただし課題も残る:ICHとの規制調和は一貫性に遅れが見られ、品質コンプライアンスに関する認識リスク(特に無菌充填・包装工程)が継続している。それでも、複数のトップクラスのインドCDMOが米国FDAおよびEMAの承認を取得し、世界的な信頼を高めている。国内治療領域(腫瘍内科、自己免疫疾患、糖尿病)における生物学的製剤の浸透率が高まるにつれ、輸出主導の成長を補完する形で内需も拡大し始めており、アウトソーシングバリューチェーンにおけるインドの二重の価値を強化している。

英国

英国はバイオ医薬品受託製造分野において、安定したイノベーション主導のパフォーマンスを維持している。市場規模は2025年の6億9000万米ドルから2035年までに14億7000万米ドルへ成長し、年平均成長率(CAGR)7.9%が見込まれる。英国の魅力は3つの基盤的強みに支えられている。第一に、オックスフォード・ケンブリッジ・ロンドンの「黄金の三角地帯」への近接性により、CDMOは初期段階のバイオテックパイプラインやトランスレーショナルメディシンプログラムへの高密度アクセスが可能となり、迅速な技術移転とパイロットスケール生産を実現する。

第二に、英国医薬品医療製品規制庁(MHRA)はブレグジット後も機敏な対応を示し、GMP枠組みを更新して欧州医薬品庁(EMA)や米国食品医薬品局(FDA)の承認経路との競争力を維持しつつ、地域に根差した規制支援を提供している。第三に、政府の「ライフサイエンスビジョン(2021-2031)」は先進的治療法製造向けに10億ポンド超の優遇措置を明記し、ウイルスベクター、プラスミドDNA、mRNAインフラへの投資を促進している。しかしながら、ブレグジット後の事業環境では、特に国境を越えた臨床試験の調達やバッチリリース物流において摩擦が生じている。賃金インフレとエネルギーコストがさらに利益率を圧迫している。こうした状況にもかかわらず、英国は品質重視の製造(特に腫瘍内科および細胞療法)にとって信頼性の高い環境を維持しており、規模よりも信頼性を求める世界スポンサーにとって魅力的な目的地となっている。

韓国

韓国はアジアにおける戦略的バイオ医薬品製造拠点として台頭しており、受託製造市場は2025年の6億1000万米ドルから2035年までに15億2000万米ドルへ成長し、9.5%の高いCAGRを記録すると予測されている。韓国にはサムスンバイオロジクスやセルトリオンといった世界CDMO大手が拠点を置き、超大規模生産能力と高度な自動化を備えたバイオ製造拠点を積極的に拡大している。これらの企業は哺乳類由来バイオ医薬において世界最低水準のグラム単価を実現しており、韓国は高ボリュームの後期商業生産において高い競争力を有する。

韓国食品医薬品安全庁(MFDS)はバイオ医薬品規制をICH基準に一貫して整合させており、国際的なスポンサーは製品品質と規制予測可能性の両面で信頼を寄せている。韓国政府は「K-Bio」イニシアチブの下で、バイオ医薬品を戦略的輸出業界と位置付け、強力な財政インセンティブとインフラ助成を提供している。課題としては、仁川・釜山における人件費の上昇や、初期段階製造における中国からの競争激化が挙げられる。しかしながら、規模・コンプライアンス・市場投入までの時間における実績を重視する米国・EUのスポンサーを中心に、複雑な生物学的製剤の生産拠点として韓国は依然として選ばれている。

フランス

フランスは西欧バイオ医薬品受託生産ネットワークにおける中核拠点としての地位を着実に強化しており、市場規模は2025年の5億9000万米ドルから2035年までに11億8000万米ドルへ拡大し、年平均成長率(CAGR)7.2%を記録すると予測される。この見通しは三つの戦略的要因によって支えられている。第一に、フランス政府の「ヘルス・イノベーション2030」計画にはライフサイエンス分野の研究開発・製造向けに75億ユーロの資金が計上されており、これにより複数の中堅CDMOが施設の近代化と哺乳類細胞培養能力の拡充を実現した。

第二に、EMA GMPプロトコルへの厳格な順守と経験豊富な規制当局人材が相まって、欧州および世界のスポンサーにとって低リスクな管轄区域であり続けている。第三に、EU内の中央に位置するため、汎欧州サプライチェーンへのシームレスなアクセスが可能である。ただし課題も残る。フランスの労働環境は労働組合の影響力が強く、アイルランドやオランダなどの競合国と比較して賃金硬直性が高く、労働力の拡大が遅い。エネルギー価格も不安定で、特に温度管理が必要なバイオ生産に影響を与えている。それでも、高い信頼性、政府の後押し、強力な製薬業界と学術界の連携が相まって、フランスは特に高付加価値の臨床生産や技術移転プロジェクトにおいて、その重要性を維持し続けるだろう。

ブラジル

ブラジルは中南米で最も有望なバイオ医薬品受託製造市場として着実に台頭しており、2025年の4億7000万米ドルから2035年には11億3000万米ドルへ成長し、年平均成長率(CAGR)9.1%を記録すると予測されている。この成長軌道を支える3つの核心的要因がある。第一に、ブラジル規制当局ANVISAが生物学的製剤審査とGMP査察プロセスを強化し、世界基準への適合を加速させ、多国籍スポンサーの信頼を高めている。第二に、公的医療制度(SUS)における生物学的製剤需要が、腫瘍内科・糖尿病・自己免疫疾患治療薬の国家入札を背景に急増している。

これにより現地CDMOは充填・包装能力の拡大と上流工程の哺乳類細胞培養インフラへの投資を推進している。第三に、ブラジル政府は技術移転や現地製造パートナーシップに対し税制優遇措置や輸入関税免除を提供しており、地域アクセスに向けた生産現地化を目指すスポンサーにとって魅力的な拠点となっている。主なリスクには、通貨変動や公共部門契約における調達遅延が挙げられ、これらは短期キャッシュフローに影響を及ぼす可能性がある。さらに、ブラジルの物流インフラは改善傾向にあるものの、コールドチェーンの耐性において依然として世界基準に遅れをとっている。とはいえ、2億人を超える人口と深まるバイオ医薬品パイプラインを背景に、ブラジルはラテンアメリカにおける受託製造のスケールアップ戦略拠点となりつつある。

メキシコ

メキシコは米州における二次製造拠点として勢いを増しており、バイオ医薬品受託製造市場は2025年の4億2000万米ドルから2035年までに9億5000万米ドルへ拡大し、年平均成長率(CAGR)8.4%が見込まれている。この成長過程を牽引する3つの構造的要因がある。第一に、米国への地理的近接性とUSMCA貿易協定に基づく統合により、メキシコはオフショアの規制複雑性を伴わずに費用対効果の高いGMP製造能力を求める北米スポンサーにとって理想的なニアショア選択肢となっている。

第二に、メキシコ保健規制機関COFEPRISは国際協力を強化し、現在では「医薬品規制調和のためのパンアメリカンネットワーク」に参加。これによりスポンサーの品質システムへの信頼性が向上している。第三に、地域コングロマリットや世界企業からの投資を背景に、現地CDMOがバリューチェーンの上流へ移行中——包装・二次工程から上流バイオ医薬品製造へ。制約も残る:人件費の魅力は持続する一方、細胞培養や分析開発におけるスキル不足は既知のボトルネックである。電力供給の信頼性や専門物流インフラの不足といったインフラ格差も急速な拡大を抑制する。それでも、メキシコの規制面での進展と地理的優位性は、西半球における急成長中のバイオ製造拠点としての地位を確固たるものとすると予想される。

バイオ医薬品受託製造市場の主要サプライヤー

- Catalent Inc.

- Lonza Group AG

- Patheon N.V. (Thermo Fisher Scientific Inc.)

- Abzena Plc.

- Sandoz International GmbH (Novartis AG)

- Fujifilm Diosynth Biotechnologies (FUJIFILM Holdings)

- Baxter Pharmaceutical Solutions LLC (Baxter Inc.)

- AbbVie Contract Manufacturing (AbbVie Inc.)

- Samsung Biologics Co. Ltd.

- ProBioGen AG

バイオ医薬品受託製造市場のセグメンテーション

プラットフォームタイプ別:

業界は哺乳類ベースと微生物ベースの製造プラットフォームに分類される。

製品種類別:

業界はモノクローナル抗体、組換えタンパク質、ワクチン、インスリン、成長因子、インターフェロン、その他に分類される。

用途別:

業界は臨床用途と商業用途に分類される。

種類別:

業界は自己免疫疾患、腫瘍内科、代謝性疾患、眼科、心血管疾患、感染症、神経内科、呼吸器疾患、その他に分類される。

地域別:

業界は北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカで調査される。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(プラットフォームタイプ別)

- 哺乳類ベース

- 微生物ベース

- 製品種類別世界市場分析 2020年から2024年および予測 2025年から2035年

- モノクローナル抗体

- 組換えタンパク質

- ワクチン

- インスリン

- 成長因子

- インターフェロン

- その他

- 用途別世界市場分析 2020年から2024年および予測 2025年から2035年

- 臨床

- 商業

- 治療領域別世界市場分析 2020年~2024年および予測 2025年~2035年

- 自己免疫疾患

- 腫瘍内科

- 代謝性疾患

- 眼科

- 心血管疾患

- 感染症

- 神経内科

- 呼吸器疾患

- その他

- 世界市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 国別北米市場分析 2020年から2024年および予測 2025年から2035年

- 中南米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 西ヨーロッパ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 東ヨーロッパ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 南アジアおよび太平洋地域市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Catalent Inc.

- Lonza Group AG

- Patheon N.V. (Thermo Fisher Scientific Inc.)

- Abzena Plc.

- Sandoz International GmbH (Novartis AG)

- Fujifilm Diosynth Biotechnologies (FUJIFILM Holdings)

- Baxter Pharmaceutical Solutions LLC (Baxter Inc.)

- AbbVie Contract Manufacturing (AbbVie Inc.)

- Samsung Biologics Co. Ltd.

- ProBioGen AG

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2019年から2034年

表2:プラットフォームタイプ別世界市場規模(百万米ドル)予測、2019年から2034年

表3:製品種類別世界市場規模(百万米ドル)予測、2019年から2034年

表4:用途別世界市場規模(百万米ドル)予測、2019年から2034年

表5:治療領域別世界市場規模(百万米ドル)予測、2019年から2034年

表6:国別北米市場規模(百万米ドル)予測、2019年から2034年

表7:北米市場規模(百万米ドル)予測:プラットフォーム別、2019年から2034年

表8:北米市場規模(百万米ドル)予測:製品種類別、2019年から2034年

表9:北米市場規模(百万米ドル)予測:用途別、2019年から2034年

表10:北米市場規模(百万米ドル)治療領域種類別予測、2019年から2034年

表11:中南米市場規模(百万米ドル)国別予測、2019年から2034年

表12:中南米市場規模 (百万米ドル) プラットフォームタイプ別予測、2019年から2034年

表13:中南米市場規模(百万米ドル)製品種類別予測、2019年から2034年

表14:中南米市場規模(百万米ドル)用途タイプ別予測、2019年から2034年

表15:中南米市場規模 (百万米ドル)治療領域種類別予測、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表17:西ヨーロッパ市場規模(百万米ドル)プラットフォーム種類別予測、2019年から2034年

表18:西ヨーロッパ市場規模(百万米ドル)製品種類別予測、2019年から2034年

表19:西ヨーロッパ市場規模(百万米ドル)用途種類別予測、2019年から2034年

表20:治療領域別 西ヨーロッパ市場規模(百万米ドル)予測、2019年から2034年

表21:国別 東ヨーロッパ市場規模(百万米ドル)予測、2019年から2034年

表22:プラットフォーム別 東ヨーロッパ市場規模(百万米ドル)予測、2019年から2034年

表23:東欧市場規模(百万米ドル)予測:製品種類別、2019年から2034年

表24:東欧市場規模(百万米ドル)予測:用途タイプ別、2019年から2034年

表25:東欧市場規模(百万米ドル)予測:治療領域タイプ別、2019年から2034年

表26:南アジア・太平洋地域市場規模(百万米ドル)予測(国別、2019年~2034年)

表27:南アジア・太平洋地域市場規模(百万米ドル)予測(プラットフォーム種類別、2019年~2034年)

表28:南アジア・太平洋地域市場規模(百万米ドル)予測(製品種類別、2019年~2034年)

表29:南アジア・太平洋地域市場規模(百万米ドル)予測(用途タイプ別、2019年~2034年)

表30:南アジア・太平洋地域における治療領域種類別市場規模予測(2019年~2034年、百万米ドル)

表31:東アジアにおける国別市場規模予測(2019年~2034年、百万米ドル)

表32:東アジアにおけるプラットフォーム種類別市場規模予測(2019年~2034年、百万米ドル)

表33:東アジア市場規模(百万米ドル)予測:製品種類別、2019年から2034年

表34:東アジア市場規模(百万米ドル)予測:用途タイプ別、2019年から2034年

表35:東アジア市場規模(百万米ドル)予測:治療領域タイプ別、2019年から2034年

表36:中東・アフリカ市場規模(百万米ドル)予測(国別、2019年~2034年)

表37:中東・アフリカ市場規模(百万米ドル)予測(プラットフォーム種類別、2019年~2034年)

表38:中東・アフリカ市場規模(百万米ドル)予測:製品種類別、2019年から2034年

表39:中東・アフリカ市場規模(百万米ドル)予測:用途タイプ別、2019年から2034年

表40:治療領域別中東・アフリカ市場規模(百万米ドル)予測、2019年から2034年

図表一覧

図1:プラットフォーム別世界市場規模(百万米ドル)、2024年から2034年

図2:製品種類別世界市場規模(百万米ドル)、2024年から2034年

図3:用途別世界市場規模(百万米ドル)、2024年から2034年

図4:治療領域別世界市場規模(百万米ドル)、2024年から2034年

図5:地域別世界市場規模(百万米ドル)、2024年から2034年

図6:地域別世界市場規模(百万米ドル)分析、2019年から2034年

図7:地域別世界市場シェア(%)およびBPS分析、2024年から2034年

図8:地域別世界市場前年比成長過程(%)予測、2024年から2034年

図9:プラットフォームタイプ別世界市場規模(百万米ドル)分析、2019年~2034年

図10:プラットフォームタイプ別世界市場シェア(%)およびBPS分析、2024年~2034年

図11:プラットフォームタイプ別世界市場前年比成長過程(%)予測、2024年~2034年

図12:製品種類別世界市場規模(百万米ドル)分析、2019年から2034年

図13:製品種類別世界市場シェア(%)およびBPS分析、2024年から2034年

図14:製品種類別世界市場前年比成長過程(%)予測、2024年から2034年

図15:用途別世界市場規模(百万米ドル)分析、2019年から2034年

図16:用途別世界市場シェア(%)およびBPS分析、2024年から2034年

図17:用途別世界市場前年比成長過程(%)予測、2024年から2034年

図18:治療領域タイプ別世界市場規模(百万米ドル)分析、2019年から2034年

図19:治療領域タイプ別世界市場シェア(%)およびBPS分析、2024年から2034年

図20: 治療領域タイプ別世界の市場の前年比成長過程(%)予測、2024年から2034年

図21:プラットフォームタイプ別世界市場魅力度、2024年から2034年

図22:製品種類別世界市場魅力度、2024年から2034年

図23:用途タイプ別世界市場魅力度、2024年から2034年

図24:治療領域別世界市場魅力度、2024年から2034年

図25:地域別世界市場魅力度、2024年から2034年

図26:プラットフォーム別北米市場規模(百万米ドル)、2024年から2034年

図27:製品種類別北米市場規模(百万米ドル)、2024年から2034年

図28:用途タイプ別北米市場規模(百万米ドル)、2024年から2034年

図29:治療領域タイプ別北米市場規模(百万米ドル)、2024年から2034年

図30:北米市場規模(百万米ドル)-国別、2024年から2034年

図31:北米市場規模(百万米ドル)-国別分析、2019年から2034年

図32:北米市場シェア(%)とBPS分析-国別、2024年から2034年

図33:北米市場の前年比成長過程(%)予測(国別、2024年から2034年)

図34:北米市場規模 (百万米ドル) プラットフォームタイプ別分析、2019年から2034年

図35:北米市場価値シェア(%)およびBPS分析、プラットフォームタイプ別、2024年から2034年

図36:北米市場前年比成長過程 (%) プラットフォーム種類別予測、2024年から2034年

図37:北米市場規模(百万米ドル)製品種類別分析、2019年から2034年

図38:北米市場シェア(%)およびBPS分析、製品種類別、2024年から2034年

図39: 北米市場 前年比成長過程(%)予測(製品種類別、2024年から2034年)

図40:北米市場規模(百万米ドル)用途タイプ別分析、2019年から2034年

図41:北米市場シェア(%)およびBPS分析(用途タイプ別、2024年から2034年)

図42: 北米市場:用途別年間成長過程(%)予測、2024年から2034年

図43:北米市場:治療領域別市場規模(百万米ドル)分析、2019年から2034年

図44:北米市場:治療領域別市場シェア(%)およびBPS分析、2024年から2034年

図45:北米市場 治療領域タイプ別 前年比成長過程(%)予測、2024年から2034年

図46:北米市場 プラットフォームタイプ別 市場魅力度、2024年から2034年

図47:北米市場 製品種類別 市場魅力度、2024年から2034年

図48: 北米市場の魅力度(用途別)、2024年から2034年

図49:北米市場の魅力度(治療領域別)、2024年から2034年

図50:北米市場の魅力度(国別)、2024年から2034年

図51:中南米市場規模 (百万米ドル)プラットフォーム別、2024年から2034年

図52:中南米市場規模(百万米ドル)製品種類別、2024年から2034年

図53:中南米市場規模(百万米ドル)用途別、2024年から2034年

図54:治療領域種類別中南米市場規模(百万米ドル)、2024年から2034年

図55:国別中南米市場規模(百万米ドル)、2024年から2034年

図56:中南米市場規模(百万米ドル)国別分析、2019年~2034年

図57:中南米市場シェア(%)およびBPS分析(国別)、2024年~2034年

図58:中南米市場 前年比成長率 (%) 国別予測、2024年から2034年

図59:プラットフォームタイプ別中南米市場規模(百万米ドル)分析、2019年から2034年

図60:プラットフォームタイプ別中南米市場シェア(%)およびBPS分析、2024年から2034年

図61: 中南米市場 前年比成長過程(%)予測(プラットフォームタイプ別、2024年~2034年)

図62:中南米市場規模(百万米ドル)分析(製品種類別、2019年~2034年)

図63:中南米市場シェア(%)およびBPS分析(製品種類別、2024年~2034年)

図64:中南米市場 製品種類別 年前年比成長過程(%)予測(2024年~2034年)

図65:中南米市場 用途タイプ別 市場規模(百万米ドル)分析(2019年~2034年)

図66:中南米市場 用途タイプ別 市場シェア(%)およびBPS分析(2024年~2034年)

図67:中南米市場 用途別 前年比成長過程(%)予測、2024年から2034年

図68:中南米市場 治療領域別 市場規模(百万米ドル)分析、2019年から2034年

図69:中南米市場 治療領域別 市場規模シェア (%)および治療領域タイプ別BPS分析、2024年から2034年

図70:治療領域タイプ別中南米市場前年比成長過程(%)予測、2024年から2034年

図71:プラットフォームタイプ別中南米市場の魅力度、2024年から2034年

図72:製品種類別中南米市場魅力度、2024年から2034年

図73:用途タイプ別中南米市場魅力度、2024年から2034年

図74:治療領域タイプ別中南米市場魅力度、2024年から2034年

図75:国別中南米市場魅力度、2024年から2034年

図76:プラットフォーム別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図77:製品種類別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図78:用途別 西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図79:治療領域別 西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図80:国別 西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図81:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図82:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図83:西ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年から2034年

図84:西ヨーロッパ市場規模(百万米ドル)プラットフォームタイプ別分析、2019年から2034年

図85:西ヨーロッパ市場シェア(%)およびBPSプラットフォームタイプ別分析、2024年から2034年

図86:西ヨーロッパ市場 プラットフォーム種類別 年前年比成長過程(%)予測、2024年から2034年

図87:西ヨーロッパ市場規模(百万米ドル)製品種類別分析、2019年から2034年

図88:西ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント)、製品種類別、2024年から2034年

図89:西ヨーロッパ市場前年比成長過程(%)予測、製品種類別、2024年から2034年

図90:西ヨーロッパ市場規模(百万米ドル)用途別分析、2019年から2034年

図91:西ヨーロッパ市場シェア(%)およびBPS用途別分析、2024年から2034年

図92:西ヨーロッパ市場前年比成長過程(%)予測用途別、2024年から2034年

図93:治療領域タイプ別 西ヨーロッパ市場規模(百万米ドル)分析、2019年から2034年

図94:治療領域タイプ別 西ヨーロッパ市場シェア(%)およびBPS分析、2024年から2034年

図95:治療領域タイプ別 西ヨーロッパ市場 年前年比成長過程(%)予測、2024年から2034年

図96:プラットフォームタイプ別 西ヨーロッパ市場 魅力度、2024年から2034年

図97:製品種類別 西ヨーロッパ市場 魅力度、2024年から2034年

図98:西ヨーロッパ市場の魅力度(用途別)、2024年から2034年

図99:西ヨーロッパ市場の魅力度(治療領域別)、2024年から2034年

図100:西ヨーロッパ市場の魅力度(国別)、2024年から2034年

図101:東欧市場規模(百万米ドル)-プラットフォーム別、2024年から2034年

図102:東欧市場規模(百万米ドル)-製品種類別、2024年から2034年

図103:東欧市場規模(百万米ドル)-用途別、2024年から2034年

図104:治療領域種類別 東ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図105:国別 東ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図106:東ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図107:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図108:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年から2034年

図109:東ヨーロッパ市場規模(百万米ドル)プラットフォームタイプ別分析、2019年から2034年

図110:東ヨーロッパ市場シェア(%)およびBPSプラットフォームタイプ別分析、2024年から2034年

図111:東ヨーロッパ市場 プラットフォームタイプ別 前年比成長過程(%)予測(2024年~2034年)

図112:東ヨーロッパ市場 製品種類別 市場規模(百万米ドル)分析(2019年~2034年)

図113:東欧市場における製品種類別市場価値シェア(%)およびBPS分析、2024年から2034年

図114:東欧市場における製品種類別前年比成長過程(%)予測、2024年から2034年

図115:東ヨーロッパ市場価値(百万米ドル)用途別分析、2019年から2034年

図116:東ヨーロッパ市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図117:東ヨーロッパ市場における用途別前年比成長過程(%)予測、2024年から2034年

図118:東ヨーロッパ市場規模(百万米ドル) 治療領域種類別分析、2019年から2034年

図119:東ヨーロッパ市場シェア(%)およびBPS分析(治療領域種類別)、2024年から2034年

図120:治療領域タイプ別 東ヨーロッパ市場 年前年比成長過程(%)予測(2024~2034年)

図121:プラットフォームタイプ別 東ヨーロッパ市場 魅力度(2024~2034年)

図122:製品種類別 東ヨーロッパ市場 魅力度(2024~2034年)

図123:東ヨーロッパ市場の魅力度(用途別)、2024年から2034年

図124:東ヨーロッパ市場の魅力度(治療領域別)、2024年から2034年

図125:東ヨーロッパ市場の魅力度(国別)、2024年から2034年

図126:南アジア・太平洋地域市場規模(百万米ドル)-プラットフォーム別、2024年から2034年

図127:南アジア・太平洋地域市場規模(百万米ドル)-製品種類別、2024年から2034年

図 128:南アジアおよび太平洋地域の市場価値(百万米ドル)、用途別、2024 年から 2034 年

図 129:南アジアおよび太平洋地域の市場価値 (百万米ドル)治療領域種類別、2024年から2034年

図130:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年から2034年

図131:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図132:南アジア・太平洋地域市場規模シェア(%)およびBPS分析(国別、2024~2034年)

図133:南アジア・太平洋地域市場の前年比成長過程(%)予測(国別、2024~2034年)

図134:南アジア・太平洋地域市場規模(百万米ドル)プラットフォームタイプ別分析、2019年~2034年

図135:南アジア・太平洋地域市場シェア(%)およびBPS分析、プラットフォームタイプ別、2024年~2034年

図136:南アジア・太平洋地域市場 前年比成長過程 (%) プラットフォーム種類別予測、2024年から2034年

図137:南アジア・太平洋地域市場規模(百万米ドル)製品種類別分析、2019年から2034年

図138:南アジア・太平洋地域市場シェア(%)およびBPS分析、製品種類別、2024年から2034年

図139:南アジア・太平洋市場 前年比成長過程(%)予測(製品種類別、2024~2034年)

図140:南アジア・太平洋市場 市場規模(百万米ドル)分析(用途タイプ別、2019~2034年)

図141:南アジア・太平洋市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図142:南アジア・太平洋市場における用途別前年比成長過程(%)予測、2024年から2034年

図143:南アジア・太平洋地域市場規模(百万米ドル) 治療領域種類別分析、2019年~2034年

図144:南アジア・太平洋地域市場シェア(%)およびBPS分析(治療領域種類別)、2024年~2034年

図145:南アジア・太平洋市場 治療領域タイプ別 年前年比成長過程(%)予測(2024~2034年)

図146:南アジア・太平洋市場 プラットフォームタイプ別 市場魅力度(2024~2034年)

図147:製品種類別南アジア・太平洋市場の魅力度(2024年~2034年)

図148:用途タイプ別南アジア・太平洋市場の魅力度(2024年~2034年)

図149:治療領域タイプ別南アジア・太平洋市場の魅力度(2024年~2034年)

図150:南アジア・太平洋地域における国別市場魅力度(2024年~2034年)

図151:東アジアにおけるプラットフォーム別市場規模(百万米ドル)(2024年~2034年)

図152:東アジアにおける製品種類別市場規模(百万米ドル)(2024年~2034年)

図153:東アジア市場規模(百万米ドル)用途別、2024年から2034年

図154:東アジア市場規模(百万米ドル)治療領域別、2024年から2034年

図155:東アジア市場規模(百万米ドル)国別、2024年から2034年

図156:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図157:東アジア市場価値シェア(%)およびBPS分析(国別、2024年から2034年)

図158:東アジア市場の前年比成長過程(%)予測(国別、2024年から2034年)

図159:東アジア市場価値(百万米ドル)分析(プラットフォームタイプ別、2019年から2034年)

図 160:東アジア市場におけるプラットフォームタイプ別の市場価値シェア(%)および BPS 分析、2024 年から 2034 年

図 161:東アジア市場におけるプラットフォームタイプ別の前年比成長過程(%)予測、2024 年から 2034 年

図 162:東アジア市場における (百万米ドル)製品種類別分析、2019年から2034年

図163:東アジア市場 製品種類別市場価値シェア(%)およびBPS分析、2024年から2034年

図164:東アジア市場 製品種類別前年比成長過程(%)予測、2024年から2034年

図165:東アジア市場規模(百万米ドル)用途別分析、2019年から2034年

図166:東アジア市場規模シェア(%)およびBPS用途別分析、2024年から2034年

図167:東アジア市場前年比成長過程(%)予測用途別、2024年から2034年

図168:東アジア市場規模(百万米ドル) 治療領域種類別分析、2019年から2034年

図169:東アジア市場シェア(%)およびBPS分析(治療領域種類別)、2024年から2034年

図170:治療領域タイプ別 東アジア市場 前年比成長過程(%)予測(2024~2034年)

図171:プラットフォームタイプ別 東アジア市場 魅力度(2024~2034年)

図172:製品種類別東アジア市場の魅力度、2024年から2034年

図173:用途タイプ別東アジア市場の魅力度、2024年から2034年

図174:治療領域タイプ別東アジア市場の魅力度、2024年から2034年

図175:東アジア市場の魅力度(国別)、2024年から2034年

図176:中東・アフリカ市場規模(百万米ドル)プラットフォーム別、2024年から2034年

図177:中東・アフリカ市場規模 (百万米ドル)製品種類別、2024年から2034年

図178:中東・アフリカ市場規模(百万米ドル)用途タイプ別、2024年から2034年

図179:治療領域種類別中東・アフリカ市場規模(百万米ドル)、2024年から2034年

図180:国別中東・アフリカ市場規模(百万米ドル)、2024年から2034年

図181:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図182:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図183:中東・アフリカ市場の前年比成長過程(%)予測(国別、2024年~2034年)

図184:中東・アフリカ市場のプラットフォームタイプ別市場規模(百万米ドル)分析(2019年~2034年)

図185:中東・アフリカ市場におけるプラットフォームタイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図186:中東・アフリカ市場におけるプラットフォームタイプ別前年比成長過程(%)予測、2024年から2034年

図187:中東・アフリカ市場規模(百万米ドル)製品種類別分析、2019年~2034年

図188:中東・アフリカ市場シェア(%)およびBPS分析(ベースポイント)、製品種類別、2024年~2034年

図189:中東・アフリカ市場 製品種類別 年前年比成長過程(%)予測(2024~2034年)

図190:中東・アフリカ市場 用途タイプ別 市場規模(百万米ドル)分析(2019~2034年)

図191: 中東・アフリカ市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図192:中東・アフリカ市場における用途別の前年比成長過程(%)予測、2024年から2034年

図193:治療領域タイプ別中東・アフリカ市場規模(百万米ドル)分析、2019年から2034年

図194:治療領域タイプ別中東・アフリカ市場シェア(%)およびBPS分析、2024年から2034年

図195:治療領域タイプ別中東・アフリカ市場前年比成長率 (%)予測(治療領域タイプ別、2024年から2034年)

図196:中東・アフリカ市場の魅力度(プラットフォームタイプ別、2024年から2034年)

図197:中東・アフリカ市場の魅力度(製品種類別、2024年から2034年)

図198: 中東・アフリカ市場:用途別魅力度、2024年から2034年

図199:中東・アフリカ市場:治療領域種類別魅力度、2024年から2034年

図200:中東・アフリカ市場:国別魅力度、2024年から2034年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖