❖本調査資料に関するお問い合わせはこちら❖

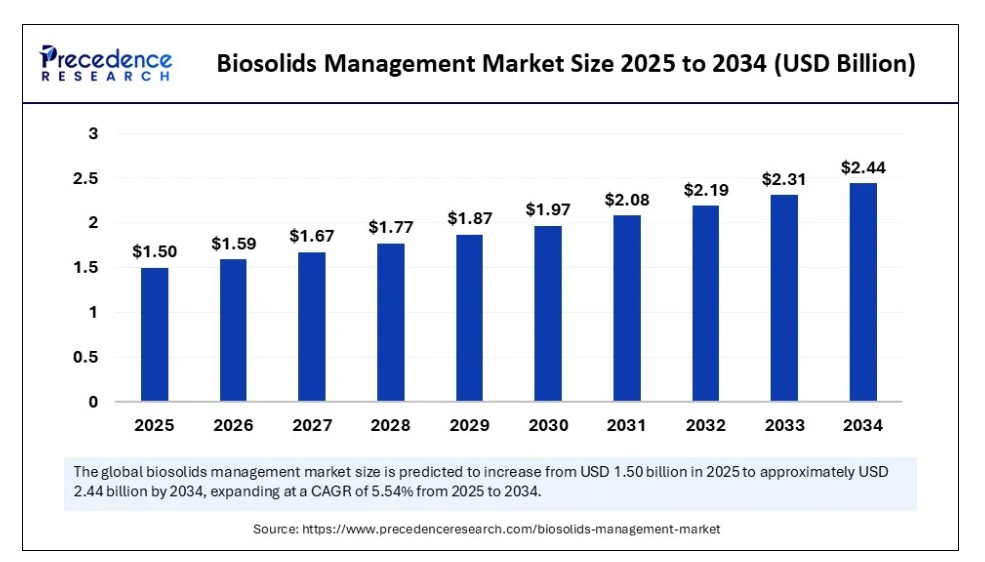

世界のバイオソリッド管理市場規模は2024年に14億2000万米ドルを占め、2025年の15億米ドルから2034年までに約24億4000万米ドルに増加すると予測されており、2025年から2034年にかけて年平均成長率(CAGR)5.54%で拡大する見込みである。この市場は、持続可能性目標、規制順守、農業需要、再生可能エネルギーの機会、技術革新によって牽引されている。

バイオソリッド管理市場の主なポイント

- 収益ベースで、世界のバイオソリッド管理市場は2024年に14億2,000万米ドルと評価された。

- 2034年までに24億4,000万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)5.54%で成長すると見込まれている。

- 北米は2024年に約38%の最大シェアで世界市場を支配した。

- アジア太平洋地域は予測期間中に最も速い成長が見込まれる。

- 処理方法別では、嫌気性消化セグメントが2024年に市場をリードした。

- 処理方法別では、堆肥化セグメントが予測期間中に著しい成長を示すと予想される。

- 製品タイプ/品質別では、クラスAセグメントが2024年に53%の最大市場シェアを占めた。

- 形態別では、ケーキセグメントが2024年に44%の最高市場シェアを貢献した。

- 形態別では、ペレットセグメントが予測期間中に著しい成長を示すと予想される。

- 用途別では、農地散布セグメントが2024年に58%の最大市場シェアを占めた。

- 用途別では、エネルギー回収セグメントが予測期間中に著しい成長を示すと予想される。

- エンドユーザー別では、自治体セグメントが2024年に主要な市場シェアを生み出した。

- エンドユーザー別では、産業施設セグメントが予測期間中に著しい成長を示すと予想される。

AI統合はバイオソリッド管理市場をどのように変革しているか?

人工知能(AI)は効率性と持続可能性を強化することでバイオソリッド管理市場を変革している。スラッジ生成向けの予測分析アプリケーションは、スラッジ量の予測や最適な処理スケジュールの決定、運用コスト削減に活用できる。自動化AIはプロセス制御も改善し、嫌気性消化や熱加水分解などの技術において最適なエネルギー消費を可能にする。さらにAIは、大量の資材使用に伴う排出量とコストを最小化するため、バイオソリッド輸送予測を通じたインテリジェントな物流の促進にも活用できる。自治体や産業がAIを導入することで、より厳格な環境基準を効果的にクリアし、使用資源の最大限の回収が可能となる。AIは、地球規模の持続可能性目標を支える、より知的でクリーンかつ柔軟なバイオソリッド管理プロセスへの移行を推進している。

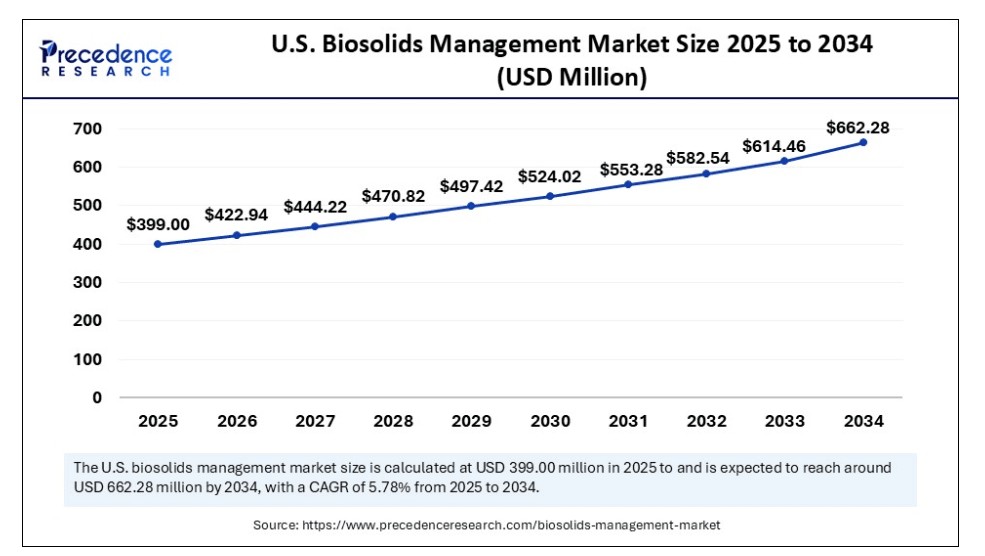

米国バイオソリッド管理市場の規模と成長(2025年~2034年)

米国バイオソリッド管理市場規模は2024年に6億6,228万米ドルを記録し、2034年までに約3億7,772万米ドルに達すると予測される。2025年から2034年にかけて年平均成長率(CAGR)5.78%で成長する見込みである。

北米が世界バイオソリッド管理市場をリードする理由

北米は2024年に約35~40%という最高シェアで世界市場をリードしており、その背景には厳格な規制、確立されたインフラ、廃棄物管理における持続可能な対策の広範な活用がある。米国のような高い環境基準は循環型経済の原則に支えられており、自治体や産業は廃棄物ストリームから価値を抽出することで、埋立依存の削減、より頻繁には排除に注力している。さらに、政府の資金援助や政策インセンティブも、同地域における高度なバイオソリッド管理ソリューションの革新と導入に貢献している。

米国は人口が膨大で大量の廃水が発生し、先進的な環境政策を有するため、北米バイオソリッド管理市場を支配している。自治体は主要なエンドユーザーであり、都市部で毎日膨大な量の下水汚泥を処理している。米国は、農業用地への施用、再生可能資源管理、土地再生プロジェクトにおける生物学的類似体の利用において著しい進展を遂げている。さらに、官民連携事業と連邦政府の投資によるインフラ整備が進んでおり、これにより持続可能な手法の普及が促進される見込みである。有機肥料の需要増加傾向と厳格な使用規制は、通常、農場におけるバイオソリッド利用を後押しする。

なぜアジア太平洋地域がバイオソリッド管理市場で最速の成長を遂げているのか?

アジア太平洋地域は、中国、インド、日本、東南アジアの主要経済圏における高い人口増加率、急速な都市化、廃水発生量の増加により、予測期間中に最速のCAGRで成長すると推定される。同地域では廃棄物管理に大規模な変化が生じており、増加する汚泥量を処理するため、各国政府が新たな下水システムに多額の投資を行っている。工業化と都市化が進むにつれ、過負荷状態のシステムへの負担が増大しており、問題解決のため信頼性の高いバイオソリッド処理・再利用システムの必要性が高まっている。さらに、環境意識の高まりと廃棄物管理活動に対する厳格な規制が、地方自治体や産業に高度なバイオソリッド管理の導入を促している。

中国は、大規模な都市人口、高い工業化率、政府主導の環境対策への注力により、アジア太平洋地域のバイオソリッド管理市場を牽引している。中国は廃棄物管理において、汚泥の有益な再利用・リサイクル・安定化を重点とした数多くの持続可能な国家プログラムを展開している。また政府は、埋立処分に依存せず汚泥を再生可能エネルギーや安全な肥料に変換するため、嫌気性消化処理や熱乾燥技術への投資を進めている。中国が推進するグリーン開発政策を背景に、カーボンニュートラルと持続可能な実践への関心が高まっていることが、こうした取り組みの採用を後押ししている。

欧州バイオソリッド管理市場を牽引する主要トレンドとは?

欧州バイオソリッド管理市場は2024年に相当な市場シェアを占めると予測される。欧州における成長傾向は従来、厳格な環境政策、高効率な循環型経済、政府・産業による廃棄物管理施設への大規模投資により、持続可能なバイオソリッド管理への定期的な需要に対応するものであった。欧州連合(EU)が実施する規制枠組みは、埋立処分への依存度低減と下水汚泥資源の最大化に焦点を当てることで市場強化に寄与している。地域の持続可能性アジェンダと処理技術の向上により、公共部門と民間事業者の双方がバイオソリッドソリューションを拡大する安定した環境が創出された。

ドイツはその好例であり、廃棄物管理分野における積極的な政府規制により、未処理汚泥の土地散布を禁止する厳格な措置が実施された。これにより、嫌気性消化や熱乾燥といった高度な汚泥処理技術への投資が促進されている。英国も循環型経済アプローチを採用しており、バイオソリッドは主に堆肥として農業に利用されている。これにより化学肥料への過度の依存を抑えつつ、土壌の肥沃さを維持することが可能となった。

市場概観

バイオソリッドとは、有機性汚泥が好気性消化やその他の消化処理、あるいは堆肥化・乾燥工程を経て生成される有機性副産物を指す。バイオソリッド管理市場は、変化する消費者の価値観や期待、価値主導型かつ持続可能なビジネスモデルの重要性増大に牽引され、大きな変革期を迎えている。循環型経済モデルは世界的に普及が進んでおり、成長する中でバイオソリッドはその重要な構成要素となり得る。

環境持続可能性への意識高まりが基本的な成長要因の一つであり、世界各国の政府や規制当局はバイオソリッドの適切な処理・利用に関する意識啓発に向け厳格な措置を講じている。都市化の進展と人口増加も指摘すべき点である。これらは下水発生量を増加させ、効率的な廃水処理とバイオソリッド管理手法の必要性を高める。さらにバイオソリッドは、化学ベースの人工肥料に代わる栄養豊富で費用対効果の高い代替品として農業分野で利用が拡大している。土壌の健全性と作物収量に有益であることに加え、持続可能な農業との整合性も備えている。

バイオソリッド管理市場の急速な拡大を促進している要因は何か?

- 厳しい環境規制:この規制により自治体や産業はハイテクなバイオソリッド管理手順の導入を余儀なくされ、市場の拡大、安全要件の強化、持続可能性の維持につながります。

- 都市化と人口増加: 成長する都市とその人口は、より多くの下水汚泥と廃水の発生に寄与します。廃棄物発生量の増加に伴い、効果的なバイオソリッド管理システムへの需要が高まっている。

- 処理技術における技術進歩の加速: バイオソリッドの熱加水分解処理や嫌気性消化などの新興処理技術を含む技術進歩が、バイオソリッド管理に革新をもたらしている。これらの技術は病原体除去率の向上、悪臭抑制、エネルギー回収を実現し、バイオソリッドの安全性および市場性を高める。

市場動向

推進要因

持続可能な廃棄物管理への注目の高まり

世界的なバイオソリッド管理市場の成長に寄与する主要因は、世界的に持続可能な廃棄物管理手法を採用する傾向が強まっていることである。都市が成長し廃水量が増加するにつれ、自治体はスラッジを最も効率的かつ責任を持って管理する圧力に直面している。バイオソリッド管理による下水汚泥のリサイクルは、下水汚泥を栄養豊富な肥料に変換し、土壌改良剤、肥料、さらには代替エネルギー原料として利用できるため、持続可能な廃棄物管理の選択肢を提供する。廃棄物を資源に変えるバイオソリッド管理の利用は、環境への悪影響を軽減し、土壌の状態を改善し、それによって肥料への依存度を低下させるのに役立つ。

制約

汚染物質への懸念の高まり

バイオソリッド管理市場の主な障壁は、重金属や病原体、医薬品、さらにポリフルオロアルキル物質(PFAS)などの新興汚染物質の存在に対する懸念の高まりである。こうした化学物質は、バイオソリッドの栽培に利用される土壌への健康・生態学的リスクを増大させる。これらのリスクへの曝露を最小限に抑えるため、意識向上、監視強化、規制要件の厳格化が進んでいる。自治体/産業レベルでは、バイオソリッドの再利用や処分が安全であることを保証するため、処理・検査コストの増加につながる。こうした監視が常態化する中、企業や処理施設は汚染物質を除去・中和するための高度な技術への投資を求められており、その過程で運用コストが増加し、導入が遅れている。

機会

政府規制の強化と支援

バイオソリッド管理市場は、政府規制の強化と支援拡大により大きな潜在性を有する。政府は下水処理に関する厳格な規則を施行し、安全な処分と建設的な再利用を強く推進している。埋立地の必要性削減と循環型経済目標への適合を目的に、米国や欧州では下水汚泥をバイオソリッドへリサイクルする政策が増加中である。自治体や民間事業者は、廃水処理インフラのアップグレードに向けた財政支援やインセンティブを受けています。こうした取り組みは環境対策の規制を促進するとともに、熱加水分解、堆肥化、エネルギー回収システムといった高度な処理技術の開発を後押ししています。

処理方法の分析

なぜ嫌気性消化がバイオソリッド管理市場をリードするのか?

2024年、嫌気性消化セグメントが市場を支配した。このプロセスは酸素のない環境下での有機物の分解と、主に気体状メタンであるバイオガスの生成を伴う。このガスは発電・熱供給に利用可能であり、再生可能天然ガス(RNG)と呼ばれるより再生可能な気体状態へ精製される。エネルギー回収に加え、嫌気性消化は安定化されたバイオソリッドを生成し、これは安全に土地利用が可能である。北米や欧州など、廃棄物管理インフラが整備され、再生可能エネルギーに対する環境配慮政策がより進んだ地域では、嫌気性消化施設の設置が非常に重要視されるようになっている。バイオソリッド処理における循環型経済の概念は、嫌気性消化と同様に、環境持続可能性と資源回収を向上させることができる。

バイオソリッド管理市場では、堆肥化セグメントが大幅な成長を遂げると予想される。この技術では、木材チップ、わら、おがくずなどの増量剤と混合した後、事前に混合した材料を制御された分解条件下で好気的に分解します。その結果、有益な細菌が豊富な栄養価の高い堆肥が生成され、化学肥料を含まない肥料としても使用可能です。堆肥化は、バイオソリッドをリサイクルする国際的に認められたグリーン技術であり、経済的にも実現可能で、非常に普及しています。この傾向は有機肥料への支持が高まる中で顕著であり、有機肥料は土壌の肥沃度や作物収量を向上させるために化学投入物への依存度が低いという利点がある。堆肥化は循環型経済の原則にも合致する。すなわち、廃棄物を再利用して価値ある製品を生産するとともに、埋立地に流入する廃棄物の量を削減し、温室効果ガスの暴走を抑制する。

製品タイプ/品質に関する洞察

クラスAセグメントがバイオソリッド管理市場をリードする理由

クラスAセグメントが2024年に市場をリードしたのは、安全性と汎用性に優れ、高い規制基準を満たすためである。高度な熱加水分解、堆肥化、殺菌処理、または熱乾燥処理を施したバイオソリッドは、病原体を検出不可能なレベルまで低減できる。クラスAバイオソリッドは有機物に加え栄養分を含み土壌を肥沃化するため、化学肥料への依存軽減と農業の持続可能性を促進しつつ、土壌肥沃度と農業生産性を向上させます。環境規制が厳格な先進地域では、病原体フリーのバイオソリッドの土地利用が義務付けられており、その安全性と品質が高く評価されています。食品安全、土壌健康、持続可能な農業資材に関する消費者意識の高まりが、クラスAバイオソリッドの需要を創出しています。

形態別インサイト

なぜケーキ形態がバイオソリッド管理市場を支配するのか?

ケーキセグメントは2024年に約40-45%の市場シェアを占め、固体または半固体の状態を有する材料を提供している。この形状の人気は、製造の容易さ、コスト効率、輸送の簡便さに起因する。バイオソリッドケーキの主な用途は、高い栄養価による農地への散布である。これは作物生産と土壌肥沃度の向上に寄与する。また、乾燥品やペレット製品と比較して製造時のエネルギー消費量が少ないため、先進国・新興国を問わず本製品の導入が広く進んでいる。廃棄物の持続可能かつ費用対効果の高い利用需要が高まる中、ケーキ形態のバイオソリッド利用は世界的に主流であり続ける。

ペレットセグメントはバイオソリッド管理市場において大幅な成長が見込まれる。優れたユーザーフレンドリーなバイオソリッド製品への需要が高まる市場環境下で、ペレットセグメントも著しい成長が予測される。ペレットはバイオソリッドを乾燥・造粒し、低水分含有量の均一な製品に加工されるため、取り扱い・積載・散布が容易である。ペレットの特有の特性(臭気の最小化、貯蔵安定性の向上、外観の良さ)は、都市部や住宅地での利用において最も好まれる理由となっている。

応用インサイト

なぜ農業用地への散布がバイオソリッド市場で主導的セグメントなのか?

2024年、農業用地への散布セグメントが市場を牽引しました。処理済みバイオソリッドには、窒素・リン・カリウムなどの必須栄養素や、土壌構造と保水力を形成する有機物が含まれています。農家や農業企業は、土壌状態の改善、作物収量の増加、化学肥料使用の削減を目的として、バイオソリッド利用への関心を高めています。特に持続可能な農業への転換と土壌健康維持の圧力に直面する農業分野において、この傾向は顕著です。バイオソリッドの土地散布は世界市場で最も主要な分野であり、市場全体の成長を大幅に牽引する主導的地位を維持する見込みです。

エネルギー回収セグメントは予測期間中に著しいCAGRで成長すると見込まれる。バイオソリッドを再生可能エネルギー原料として活用する動きが拡大しており、嫌気性消化によるバイオガス生産(熱・電力供給)、熱処理焼却、ガス化、熱分解による電力・合成ガス・バイオオイル生産などが含まれる。また、プラントが稼働時の電力を再吸収することでゼロエネルギー状態を達成する事例もある。多くの世界各国政府が再生可能エネルギーの利用と炭素削減を追求する中、特にインフラと支援規制が整備されつつある地域において、バイオソリッドのエネルギー回収が注目されている。持続可能な廃棄物管理へのアプローチに再生可能エネルギー発電を含めることで、このセグメントはバイオソリッド管理市場に大きな成長可能性を提供している。

エンドユーザーインサイト

自治体セグメントがバイオソリッド管理市場を支配する理由

2024年、自治体セグメントがバイオソリッド管理市場を支配した。国境を越えた環境規制の強化により、廃棄物を効果的に管理し有益に再利用するための最新処理技術(嫌気性消化、堆肥化、熱加水分解など)の導入需要が高まっている。これは世界のほとんどの地域で規制当局が要求しているためである。コンプライアンスに加え、自治体バイオソリッドの処理・管理は循環型経済の長期的な視点への移行傾向も示しており、バイオソリッドは資源として認識されつつある。この傾向は、バイオソリッドに含まれるエネルギー・栄養素・有機物を農業、造園、再生可能エネルギーへ再利用する取り組みを促進している。自治体とその政策インセンティブは、政府資金や官民連携に支えられたバイオソリッド管理の需要とイノベーション動向における重要な要素となっている。

産業施設セグメントはバイオソリッド管理市場において大幅な成長が見込まれる。食品加工施設、パルプ・製紙工場、繊維産業、製造プラントなどの産業プラントは、大量の下水汚泥を発生させる新たな主要なバイオソリッド管理需要源となっている。環境持続可能性分野への関心の高まりと廃棄物処理分野における規制強化により、産業は効率的なバイオソリッド処理・再利用手法の開発を迫られている。バイオソリッド管理施策を組み合わせることで、こうした施設は環境影響の低減、運営コストの削減、規制要件への適合率向上を図れる見込みである。産業ユーザーは社会的責任活動や持続可能な行動を示す必要性の高まりにも後押しされている。

バイオソリッド管理市場企業

- REMONDIS SE and Co. KG

- Cambi ASA

- FCC Group

- Englobe

- Cleanaway

- Agrivert Ltd

- Aguas Andinas SA

- Alan Srl

- Allevi Srl

- BCR Environmental

- C.R.E. – Centro di Ricerche Ecologiche

- Casella Waste Systems Inc.

- DC Water

- Eco-trass

- Synagro Technologies

- Lystek International

- Merrell Bros. Inc.

- Parker Ag Services LLC

- Recyc Systems Inc.

- Saur

最近の動向

- 2024年3月、Viridi Energyはメイン州ブランズウィックにあるバイオソリッド消化プラントを買収し、再生可能天然ガス(RNG)プラントを開発することに合意した。Casella Waste Systemsとの協力により、同社は年間約85,000トンのバイオソリッドを処理し、2026年までに稼働を開始して汚泥をクリーン燃料に変換する計画である。

- 2023年11月、北米におけるバイオソリッド・残渣ソリューション提供の主要企業であるシナグロ・テクノロジーズ社は、マサチューセッツ州の非公開企業ニューイングランド肥料会社(NEFCO)を買収した。この買収により、シナグロはNEFCOのカスタマイズされた顧客ソリューションと実績あるバイオソリッド管理技術を獲得した。

- 2023年1月、Synagro Technologies, Inc.は、バイオソリッドおよび石灰残渣管理能力を有するオハイオ州企業Burch Hydro, Inc.の資産の大部分を買収したと発表した。この買収により、Synagroは消化槽の清掃、脱水、および20以上の自治体顧客への土地散布サービスを追加した。

レポート対象セグメント

プロセス/処理方法別

- 嫌気性消化

- 好気性消化(熱乾燥を含む)

- 堆肥化

- 土地散布

- 焼却/熱処理

- 埋立

- 栄養分除去/回収

製品タイプ/品質別

- クラスA(病原体不含有、無制限使用可能)

- クラスA EQ(特別品質)

- クラスB(規制緩和、限定使用)

- クラスAB/中間

形態別

- ケーキ(脱水固形物)

- 液体(高水分)

- ペレット(乾燥・圧縮)

用途別

- 農業用地への散布

- 非農業用地への散布(例:造園、林業、土地再生)

- エネルギー回収(バイオガス生産、熱・エネルギー生成)

- その他の用途(例:堆肥、工業用)

最終利用者別

- 自治体(下水管理機関)

- 産業施設(例:食品加工、製造業)

- 農家/農業事業者

- 造園業者/土地復元事業体

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19がバイオソリッド管理市場に与える影響

5.1. COVID-19の状況:バイオソリッド管理産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 プロセス/処理方法別グローバルバイオソリッド管理市場

8.1. プロセス/処理方法別バイオソリッド管理市場の収益と数量

8.1.1. 嫌気性消化

8.1.1.1. 市場収益と数量予測

8.1.2. 好気性消化(熱乾燥を含む)

8.1.2.1. 市場収益と数量予測

8.1.3. 堆肥化

8.1.3.1. 市場収益と数量予測

8.1.4. 土地散布

8.1.4.1. 市場収益と処理量予測

8.1.5. 焼却/熱処理

8.1.5.1. 市場収益と処理量予測

8.16. 埋立処分

8.1.6.1. 市場収益と処理量予測

8.1.7. 栄養分除去/回収

8.1.7.1. 市場収益と処理量予測

第9章 製品タイプ/品質別グローバルバイオソリッド管理市場

9.1. 製品タイプ/品質別バイオソリッド管理市場の収益と量

9.1.1. クラスA(病原体フリー、無制限使用可能)

9.1.1.1. 市場収益と量予測

9.1.2. クラスA EQ(エクセプショナル・クオリティ)

9.1.2.1. 市場収益と数量予測

9.1.3. クラスB(規制緩和、限定使用)

9.1.3.1. 市場収益と数量予測

9.1.4. クラスAB/中間

9.1.4.1. 市場収益と数量予測

第10章 形態別グローバルバイオソリッド管理市場

10.1. 形態別バイオソリッド管理市場収益・数量

10.1.1. ケーキ(脱水固形物)

10.1.1.1. 市場収益・数量予測

10.1.2. 液体(高水分)

10.1.2.1. 市場収益・数量予測

10.1.3. ペレット(乾燥・圧縮)

10.1.3.1. 市場収益と数量予測

第11章 グローバルバイオソリッド管理市場:用途別

11.1. バイオソリッド管理市場収益と数量、用途別

11.1.1. 農地散布

11.1.1.1. 市場収益と数量予測

11.1.2. 非農業用地への散布(例:造園、林業、土地再生)

11.1.2.1. 市場収益と数量予測

11.1.3. エネルギー回収(バイオガス生産、熱/エネルギー生成)

11.1.3.1. 市場収益と数量予測

11.1.4. その他の用途(例:堆肥、産業用)

11.1.4.1. 市場収益と数量予測

第12章 グローバルバイオソリッド管理市場:エンドユーザー別

12.1. エンドユーザー別バイオソリッド管理市場の収益と数量

12.1.1. 自治体(下水管理機関)

12.1.1.1. 市場収益と数量予測

12.1.2. 産業施設(例:食品加工、製造業)

12.1.2.1. 市場収益と数量予測

12.1.3. 農家/農業事業者

12.1.3.1. 市場収益と数量予測

12.1.4. 造園業者/土地復元事業体

12.1.4.1. 市場収益と数量予測

第13章 世界のバイオソリッド管理市場、地域別推定値とトレンド予測

13.1. 北米

13.1.1. プロセス/処理方法別市場収益と数量予測

13.1.2. 製品タイプ/品質別市場収益と数量予測

13.1.3. 形態別市場収益・数量予測

13.1.4. 用途別市場収益・数量予測

13.1.5. エンドユーザー別市場収益・数量予測

13.1.6. 米国

13.1.6.1. プロセス/処理方法別市場収益・数量予測

13.1.6.2. 製品タイプ/品質別市場収益・数量予測

13.1.6.3.形態別市場収益・数量予測

13.1.6.4.用途別市場収益・数量予測

13.1.6.5.エンドユーザー別市場収益・数量予測

13.1.7.北米その他地域

13.1.7.1. プロセス/処理方法別市場収益・数量予測

13.1.7.2. 製品タイプ/品質別市場収益・数量予測

13.1.7.3. 形態別市場収益・数量予測

13.1.7.4. 用途別市場収益・数量予測

13.1.7.5. エンドユーザー別市場収益・数量予測

13.2. 欧州

13.2.1. プロセス/処理方法別市場収益・数量予測

13.2.2. 製品タイプ/品質別市場収益・数量予測

13.2.3. 形態別市場収益・数量予測

13.2.4. 用途別市場収益・数量予測

13.2.5. エンドユーザー別市場収益と数量予測

13.2.6. イギリス

13.2.6.1. プロセス/処理方法別市場収益と数量予測

13.2.6.2. 製品タイプ/品質別市場収益と数量予測

13.2.6.3. 形態別市場収益と数量予測

13.2.7. 用途別市場収益・数量予測

13.2.8. エンドユーザー別市場収益・数量予測

13.2.9. ドイツ

13.2.9.1. プロセス/処理方法別市場収益・数量予測

13.2.9.2. 製品タイプ/品質別市場収益・数量予測

13.2.9.3. 形態別市場収益および数量予測

13.2.10. 用途別市場収益および数量予測

13.2.11. エンドユーザー別市場収益および数量予測

13.2.12. フランス

13.2.12.1. プロセス/処理方法別市場収益および数量予測

13.2.12.2. 製品タイプ/品質別市場収益・数量予測

13.2.12.3. 形態別市場収益・数量予測

13.2.12.4. 用途別市場収益・数量予測

13.2.13. エンドユーザー別市場収益・数量予測

13.2.14. その他の欧州

13.2.14.1. プロセス/処理方法別市場収益と数量予測

13.2.14.2. 製品タイプ/品質別市場収益と数量予測

13.2.14.3. 形態別市場収益と数量予測

13.2.14.4. 用途別市場収益と数量予測

13.2.15. エンドユーザー別市場収益・数量予測

13.3. アジア太平洋地域

13.3.1. プロセス/処理方法別市場収益・数量予測

13.3.2. 製品タイプ/品質別市場収益・数量予測

13.3.3. 形態別市場収益・数量予測

13.3.4. 用途別市場収益・数量予測

13.3.5. エンドユーザー別市場収益・数量予測

13.3.6. インド

13.3.6.1. プロセス/処理方法別市場収益・数量予測

13.3.6.2. 製品タイプ/品質別市場収益・数量予測

13.3.6.3. 形態別市場収益・数量予測

13.3.6.4. 用途別市場収益・数量予測

13.3.7. エンドユーザー別市場収益・数量予測

13.3.8. 中国

13.3.8.1. プロセス/処理方法別市場収益・数量予測

13.3.8.2. 製品タイプ/品質別市場収益および数量予測

13.3.8.3. 形態別市場収益および数量予測

13.3.8.4. 用途別市場収益および数量予測

13.3.9. エンドユーザー別市場収益および数量予測

13.3.10. 日本

13.3.10.1. プロセス/処理方法別市場収益・数量予測

13.3.10.2. 製品タイプ/品質別市場収益・数量予測

13.3.10.3. 形態別市場収益・数量予測

13.3.10.4. 用途別市場収益・数量予測

13.3.10.5. エンドユーザー別市場収益・数量予測

13.3.11. アジア太平洋地域(APAC)その他

13.3.11.1. プロセス/処理方法別市場収益・数量予測

13.3.11.2. 製品タイプ/品質別市場収益・数量予測

13.3.11.3. 形態別市場収益・数量予測

13.3.11.4. 用途別市場収益・数量予測

13.3.11.5. エンドユーザー別市場収益・数量予測

13.4. 中東・アフリカ(MEA)

13.4.1. プロセス/処理方法別市場収益・数量予測

13.4.2. 製品タイプ/品質別市場収益・数量予測

13.4.3. 形態別市場収益・数量予測

13.4.4. 用途別市場収益・数量予測

13.4.5. エンドユーザー別市場収益・数量予測

13.4.6. GCC

13.4.6.1. プロセス/処理方法別市場収益・数量予測

13.4.6.2. 製品タイプ/品質別市場収益・数量予測

13.4.6.3. 形態別市場収益および数量予測

13.4.6.4. 用途別市場収益および数量予測

13.4.7. エンドユーザー別市場収益および数量予測

13.4.8. 北アフリカ

13.4.8.1. プロセス/処理方法別市場収益および数量予測

13.4.8.2. 製品タイプ/品質別市場収益と数量予測

13.4.8.3. 形態別市場収益と数量予測

13.4.8.4. 用途別市場収益と数量予測

13.4.9. エンドユーザー別市場収益と数量予測

13.4.10. 南アフリカ

13.4.10.1. プロセス/処理方法別市場収益・数量予測

13.4.10.2. 製品タイプ/品質別市場収益・数量予測

13.4.10.3. 形態別市場収益・数量予測

13.4.10.4. 用途別市場収益・数量予測

13.4.10.5. エンドユーザー別市場収益・数量予測

13.4.11. その他のMEA地域

13.4.11.1. プロセス/処理方法別市場収益・数量予測

13.4.11.2. 製品タイプ/品質別市場収益・数量予測

13.4.11.3. 形態別市場収益・数量予測

13.4.11.4. 用途別市場収益・数量予測

13.4.11.5. エンドユーザー別市場収益・数量予測

13.5. ラテンアメリカ

13.5.1. プロセス/処理方法別市場収益・数量予測

13.5.2. 製品タイプ/品質別市場収益・数量予測

13.5.3. 形態別市場収益・数量予測

13.5.4. 用途別市場収益・数量予測

13.5.5. エンドユーザー別市場収益・数量予測

13.5.6. ブラジル

13.5.6.1. プロセス/処理方法別市場収益と数量予測

13.5.6.2. 製品タイプ/品質別市場収益と数量予測

13.5.6.3. 形態別市場収益と数量予測

13.5.6.4. 用途別市場収益と数量予測

13.5.7. エンドユーザー別市場収益・数量予測

13.5.8. ラテンアメリカその他地域

13.5.8.1. プロセス/処理方法別市場収益・数量予測

13.5.8.2. 製品タイプ/品質別市場収益・数量予測

13.5.8.3. 形態別市場収益・数量予測

13.5.8.4. 用途別市場収益・数量予測

13.5.8.5. エンドユーザー別市場収益・数量予測

第14章 企業プロファイル

14.1. Englobe

14.1.1. 会社概要

14.1.2. 製品ラインアップ

14.1.3. 財務実績

14.1.4. 最近の取り組み

14.2. Cleanaway

14.2.1. 会社概要

14.2.2. 製品ラインアップ

14.2.3. 財務実績

14.2.4. 最近の取り組み

14.3. Alan Srl

14.3.1. 会社概要

14.3.2. 製品提供

14.3.3. 財務実績

14.3.4. 最近の取り組み

14.4. DCウォーター

14.4.1. 会社概要

14.4.2. 製品提供

14.4.3. 財務実績

14.4.4. 最近の取り組み

14.5. Eco-trass

14.5.1. 会社概要

14.5.2. 製品ラインアップ

14.5.3. 財務実績

14.5.4. 最近の取り組み

14.6. Synagro Technologies

14.6.1. 会社概要

14.6.2. 製品ラインアップ

14.6.3. 財務実績

14.6.4. 最近の取り組み

14.7. ライステック・インターナショナル

14.7.1. 会社概要

14.7.2. 製品ラインアップ

14.7.3. 財務実績

14.7.4. 最近の取り組み

14.8. メレル・ブラザーズ社

14.8.1. 会社概要

14.8.2. 製品ラインアップ

14.8.3. 財務実績

14.8.4. 最近の取り組み

14.9. Parker Ag Services LLC

14.9.1. 会社概要

14.9.2. 製品ラインアップ

14.9.3. 財務実績

14.9.4. 最近の取り組み

14.10. Saur

14.10.1. 会社概要

14.10.2. 製品ラインアップ

14.10.3. 財務実績

14.10.4. 最近の取り組み

第15章. 研究方法論

15.1. 一次調査

15.2. 二次調査

15.3. 前提条件

第16章. 付録

16.1. 当社について

16.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖