❖本調査資料に関するお問い合わせはこちら❖

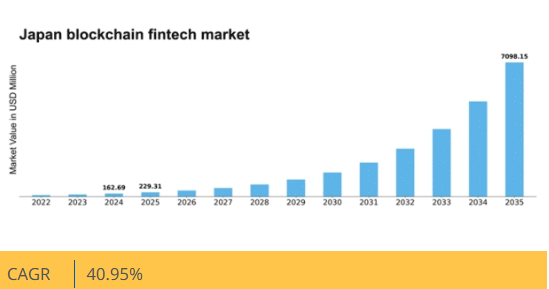

マーケットリサーチフューチャーの分析によると、日本のブロックチェーンフィンテック市場規模は2024年に1億6269万米ドルと推定された。日本のブロックチェーン・フィンテック市場は、2025年の2億2931万米ドルから2035年までに70億9815万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)40.9%を示すと予測されている。

主要市場動向とハイライト

日本のブロックチェーン・フィンテック市場は、規制面の支援と技術進歩に牽引され、堅調な成長を遂げている。

- 日本ブロックチェーン・フィンテック市場で最大のセグメントは分散型金融(DeFi)分野であり、大幅な普及が進んでいる。

- サプライチェーン金融におけるブロックチェーン技術の統合は、透明性と効率性を高め、最も急速に成長するセグメントとして台頭している。

- 規制面の支援が拡大し、ブロックチェーン技術革新と投資にとってより好ましい環境が醸成されている。

- ブロックチェーン技術の進歩とデジタル通貨への需要拡大が、市場拡大を推進する主要な要因である。

日本のブロックチェーン・フィンテック市場

CAGR

40.95%

市場規模と予測

2024年市場規模162.69 (百万米ドル)2035年市場規模7098.15 (百万米ドル)CAGR (2025 – 2035)40.95%

主要プレイヤー

Binance (MT), Coinbase (US), Ripple (US), Bitfinex (HK), Kraken (US), Gemini (US), Bitstamp (LU), Huobi (SG)

日本のブロックチェーン・フィンテック市場の動向

日本のブロックチェーン・フィンテック市場は現在、技術の進歩と様々な分野での採用拡大に牽引され、顕著な進化を遂げている。政府はイノベーション促進に向けた積極的な姿勢を示しており、これにより規制環境がより好ましいものへと変化している。この変化は、スタートアップ企業や既存の金融機関がブロックチェーンソリューションを模索することを促し、取引の効率性と透明性を高めている。さらに、デジタル通貨や分散型金融(DeFi)への関心の高まりが、従来の金融パラダイムを再構築しつつあり、業界にとって変革期が到来していることを示唆している。加えて、教育イニシアチブや公的な議論が勢いを増す中、ブロックチェーン技術に対する消費者の認知度と受容度も上昇している。この傾向は、日常的な金融サービスにおけるブロックチェーンアプリケーションのより広範な統合の可能性を示唆している。市場が成熟するにつれ、テクノロジー企業と金融機関の連携が成長を推進する重要な戦略となりつつある。全体として、ブロックチェーンフィンテック市場は大きな発展を遂げようとしており、日本がこの革新的な分野におけるリーダーとなるという決意を反映している。

規制支援の強化

ブロックチェーンフィンテック市場の規制環境は進化しており、日本政府はイノベーションを支援する施策を実施している。これには仮想通貨取引所やブロックチェーンスタートアップ向けの明確なガイドラインが含まれ、投資と開発のより安全な環境を促進している。

分散型金融(DeFi)の台頭

分散型金融は、従来の銀行システムに代わる選択肢を求めるユーザーが増えるにつれ、ブロックチェーンフィンテック市場内で注目を集めている。この傾向は、より高いアクセシビリティと低コストを提供するピアツーピア金融サービスへの需要の高まりを反映している。

サプライチェーン金融へのブロックチェーン統合

サプライチェーン金融におけるブロックチェーン技術の応用が顕著になりつつある。企業はブロックチェーンが透明性とトレーサビリティを強化し、金融取引の効率向上と不正防止にどう寄与するか模索している。

日本のブロックチェーン・フィンテック市場を牽引する要因

規制の明確化と枠組み

日本のブロックチェーン・フィンテック市場は、消費者保護を確保しつつイノベーションを支援する規制の明確化と枠組みの進化の恩恵を受けている。金融庁(FSA)は仮想通貨取引の透明性と安全性を促進する規制を実施している。この規制環境は金融サービスにおけるブロックチェーン技術の成長を後押ししている。2025年11月時点で、日本のブロックチェーン企業の約70%がこれらの規制により事業運営の安全性が向上したと報告している。この安全性の認識は、企業がコンプライアンスと法的立場に対する確信を持って事業を展開できるため、市場内でのさらなる投資と開発を促進している。

デジタル通貨への需要拡大

日本のブロックチェーン・フィンテック市場では、デジタル通貨、特に暗号資産への需要が高まっている。この傾向は、デジタル資産の利点を認識する消費者や企業が増加していることに起因する。2025年には、日本の消費者の約15%が暗号資産取引を経験すると推定されている。この変化は、より迅速で国境を越えた取引への要望と、投資収益の可能性に大きく起因している。さらに、日本銀行が中央銀行デジタル通貨(CBDC)の発行を検討していることも、ブロックチェーンフィンテック市場の正当性と活性化を促進する可能性がある。デジタル通貨が普及するにつれ、市場は進化し、新たなイノベーションと投資の機会を提供すると予想される。

高まる消費者意識と教育

日本におけるブロックチェーン技術に関する消費者意識と教育は高まりを見せており、ブロックチェーンフィンテック市場に大きな影響を与えている。ブロックチェーンの利点や機能について理解を深める個人が増えるにつれ、関連金融サービスへの需要は増加する見込みだ。ワークショップやオンライン講座などの教育施策が実施され、ブロックチェーン技術の理解促進が進められている。2025年までに、人口の25%以上がブロックチェーンの基本概念と金融分野での応用を理解すると予測される。この認知度向上は、消費者がブロックチェーンベースの金融商品・サービスを利用しようとする動きを促し、市場拡大につながる見込みである。

ブロックチェーンの技術的進歩

日本のブロックチェーン・フィンテック市場では、取引効率とセキュリティを向上させる技術革新が急速に進んでいる。スマートコントラクトや分散型アプリケーション(dApps)などの技術が普及しつつある。これらの技術はプロセスを効率化し、コスト削減とユーザー体験の向上を実現する。最近のデータによると、日本における金融サービス分野でのブロックチェーン技術導入は年間約30%の成長が見込まれている。この成長は、ブロックチェーンが本質的に提供する安全で透明性の高い取引へのニーズによって牽引されている。金融機関とスタートアップ双方がこれらの技術に投資するにつれ、ブロックチェーンフィンテック市場は大幅に拡大し、国内外の投資家を惹きつける可能性が高い。

ブロックチェーンスタートアップへの投資増加

日本のブロックチェーンフィンテック市場において、ブロックチェーンスタートアップへの投資が急増している。ベンチャーキャピタルや機関投資家は、ブロックチェーン技術が従来の金融サービスに革新をもたらす可能性をますます認識している。2025年にはブロックチェーン関連スタートアップへの投資額が10億ドルを超えると予測されており、この技術の将来性に対する信頼の高まりを反映している。この資本流入はイノベーションを促進し、新たな金融商品・サービスの開発につながる見込みだ。さらにスタートアップの増加に伴い、ブロックチェーンフィンテック市場内の競争は激化し、さらなる技術進歩を促すと同時に、テック系起業家から既存金融機関まで多様な参加者を惹きつけるだろう。

市場セグメントの洞察

ブロックチェーン・フィンテック市場のアプリケーション別洞察

日本のブロックチェーン・フィンテック市場では、アプリケーション分野で著しい成長が見られ、様々な金融サービスにおけるブロックチェーン技術の統合が進んでいることが明らかになっている。この分野のアプリケーションは、決済、清算、決済、為替、送金、スマートコントラクト、ID管理、コンプライアンス管理、顧客確認(KYC)、コンテンツストレージ管理などのプロセスを合理化し改善するために戦略的に位置付けられている。

特に決済分野は極めて重要であり、ブロックチェーン技術が迅速かつ安全な金融取引を可能にすることで業務効率を向上させている。

さらに、ブロックチェーンが透明性の高い台帳を提供する能力により、決済・清算プロセスは革新されつつあり、金融機関はエラー削減と取引信頼性の向上を図っている。スマートコントラクトは、仲介者なしで契約合意を自動化・強制執行する可能性において際立っており、大幅なコスト削減と実行時間の短縮をもたらしうる。

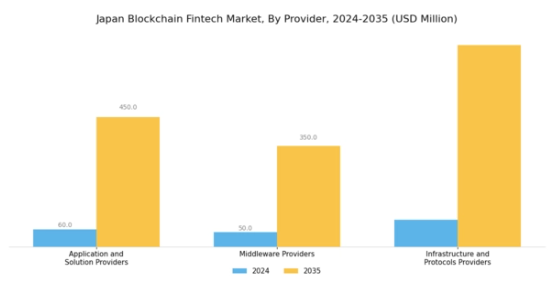

ブロックチェーン・フィンテック市場におけるプロバイダー動向

日本ブロックチェーン・フィンテック市場におけるプロバイダーセグメントは、市場全体の成長と拡大を可能にする上で重要な役割を担っています。このセグメントには、アプリケーション・ソリューションプロバイダー、ミドルウェアプロバイダー、インフラストラクチャ・プロトコルプロバイダーなど、様々な主要プレイヤーが含まれます。

アプリケーション・ソリューションプロバイダーは、日本における企業や消費者の固有のニーズに合わせた革新的なブロックチェーンベースの金融ソリューションを創出する点で極めて重要です。ミドルウェアプロバイダーは、ブロックチェーンシステムと既存の金融インフラ間のシームレスな統合を促進し、業務効率と相互運用性を向上させます。

一方、インフラストラクチャおよびプロトコルプロバイダーは、金融取引における信頼維持に不可欠な、堅牢で安全なブロックチェーンネットワークを確保する基盤フレームワークを構築します。日本が技術革新の最先端に位置し、ブロックチェーン導入に対する政府の強力な支援があることから、プロバイダーセグメントは大幅な成長が見込まれています。

ブロックチェーン・フィンテック市場の組織規模に関する洞察

日本のブロックチェーン・フィンテック市場は、中小企業(SME)と大企業を含む組織規模によって特徴づけられる多様な景観を示している。日本では中小企業が経済の重要な部分を占め、ブロックチェーン・フィンテック分野におけるイノベーションを牽引する重要な役割を担っている。

これらの組織は、ブロックチェーン技術を活用して業務効率を向上させ、透明性を高め、コストを削減し、より大きな金融包摂を促進することに熱心である。一方、大企業はセキュリティ強化や広範なネットワークにおけるプロセス効率化を目的にブロックチェーンソリューションの導入を加速させており、技術導入における規模の経済効果を享受している。

この組織規模の二極化が、各セグメントが全体の成長軌道を左右するダイナミックな市場環境を生み出している。日本におけるデジタルトランスフォーメーションへの継続的な注力により、中小企業と大企業の双方がブロックチェーン技術の利点を活用する態勢を整えつつあり、金融サービス分野における協業と近代化を促進する活気あるエコシステム形成に貢献している。

ブロックチェーン・フィンテック市場における業界別インサイト

日本のブロックチェーン・フィンテック市場は、銀行、ノンバンク、金融サービス、保険といった様々な業界セグメントから大きな影響を受けている。特に銀行セクターが取引効率とセキュリティ向上のためのブロックチェーンの可能性を認識していることから、市場には技術革新の強力な流入が見られる。

ノンバンク系金融機関は、決済処理から資産管理に至る多様な用途でブロックチェーンを導入し、技術に精通した消費者層に向けた革新的なソリューションを提供している。

金融サービス分野は、業務効率化と透明性向上を実現するブロックチェーンの能力により変革期を迎えており、より効率的なサービス提供への需要増に対応している。さらに保険業界では、ブロックチェーン技術を活用して保険金請求管理プロセスを簡素化し、データ共有とリアルタイム検証の強化を通じて顧客信頼を高めている。

主要プレイヤーと競争環境

日本のブロックチェーン・フィンテック市場は、技術進歩とデジタル金融ソリューションへの消費者需要の高まりを背景に、急速に変化する競争環境が特徴である。Binance(MT)、Coinbase(米国)、Ripple(米国)などの主要プレイヤーは、イノベーションと地域拡大を重視した戦略的取り組みを通じて市場形成を主導している。Binance(MT)はプラットフォーム機能の継続的強化で主導的立場を確立し、Coinbase(US)は規制順守とユーザー体験の向上により幅広い顧客基盤の獲得に注力。Ripple(US)は金融機関との提携を活かし、送金・決済ソリューションに焦点を当てた越境取引の促進を図っている。これらの戦略が相まって、俊敏性と適応力が最優先されるダイナミックな競争環境を形成している。

この市場における主要な事業戦略には、サービスのローカライゼーションとデジタルインフラの最適化が含まれる。競争構造は中程度の分散状態にあり、多数のプレイヤーが市場シェアを争っている。しかし主要プレイヤーの影響力は絶大で、業界基準を設定しイノベーションを牽引している。既存企業の存在は競争環境を促進し、新規参入者が革新と差別化を図る原動力となっている。

2025年10月、Binance(MT)はユーザーエンゲージメントの向上と革新的な金融商品の提供を目的とした新たな分散型金融(DeFi)プラットフォームの立ち上げを発表した。この戦略的動きは分散型金融ソリューションへの拡大傾向に沿う重要なものであり、代替投資機会に関心を持つ新たなユーザー層を惹きつける可能性がある。製品ラインの拡充により、Binance(MT)は市場での地位を強化し、変化する消費者嗜好に対応している。

2025年9月、コインベース(米国)は主要な日本の金融機関と提携し、個人顧客向け暗号資産取引を促進することで事業拡大を図った。この協業は、コインベースの日本市場における存在感を高めるだけでなく、伝統的な金融システム内での暗号資産の受容拡大を示す点で戦略的に重要である。こうした提携は、ブロックチェーン技術の主流金融分野におけるより広範な採用と統合への道を開く可能性がある。

2025年8月、リップル(米国)は日本の大手銀行とブロックチェーン基盤の決済ソリューション導入に関する重要な合意を締結した。この進展は、特にリアルタイムの越境取引促進において、アジア市場での事業拡大へのリップルの取り組みを浮き彫りにする点で極めて重要である。この提携はリップルの信頼性と運用能力を強化し、ブロックチェーン・フィンテックエコシステムにおける同社の役割をさらに確固たるものにするだろう。

2025年11月現在、金融サービス分野における競争トレンドは、デジタル化、持続可能性、人工知能(AI)統合への強い注力を示している。企業間連携の価値が認識される中、戦略的提携が業界構造を形作る傾向が強まっている。今後、競争優位性は価格競争から技術革新とサプライチェーン信頼性への焦点移行へと進化すると予想される。この移行は市場力学を再定義し、競争優位性を維持するために企業に継続的なイノベーションを迫る可能性がある。

業界動向

日本のブロックチェーン・フィンテック市場における最近の動向では、ビットフライヤーやコインチェックを含む複数の企業がサービス提供範囲を拡大し続けており、顕著な成長傾向が示されている。M&Aの面では、クオインが2023年6月にハッシュハブへの出資を実施し、ブロックチェーンエコシステム強化戦略の一環とした。

FISCOも活発に動き、仮想通貨資産管理能力拡大に向けた協業の可能性が報じられている。過去2年間で、SBIホールディングスなどの企業は、デジタル資産取引とブロックチェーン技術のブームに大きく牽引され、市場評価額が大幅に成長し、日本のフィンテックセクター全体に波及効果をもたらした。

消費者保護を確実にする厳格な規制のもと、政府は日本をグローバルなブロックチェーンハブへと変革する取り組みを支援し、新興ブロックチェーンアプリケーションへの投資をさらに促進している。

将来展望

日本ブロックチェーンフィンテック市場の将来展望

ブロックチェーンフィンテック市場は、技術進歩、規制支援、分散型金融ソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)40.95%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 金融機関向けブロックチェーンベースの本人確認システム開発

- サプライチェーン金融ソリューションへのスマートコントラクト統合

- 中小企業やスタートアップ向け分散型融資プラットフォームの立ち上げ。

2035年までに、ブロックチェーンフィンテック市場は日本の金融エコシステムの基盤となることが期待される。

市場セグメンテーション

日本ブロックチェーンフィンテック市場プロバイダー展望

- アプリケーションおよびソリューションプロバイダー

- ミドルウェアプロバイダー

- インフラストラクチャおよびプロトコルプロバイダー

日本ブロックチェーンフィンテック市場 アプリケーション展望

- 決済

- 清算・決済

- 取引所・送金

- スマートコントラクト

- ID管理

- コンプライアンス管理/本人確認(KYC)

- コンテンツストレージ管理

日本ブロックチェーンフィンテック市場 業界別展望

- 銀行

- 非銀行

- 金融サービス

- 保険

日本ブロックチェーンフィンテック市場 企業規模別展望

- 中小企業

- 大企業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 BFSI、アプリケーション別(百万米ドル)

- 4.1.1 決済

- 4.1.2 決済・清算

- 4.1.3 取引所・送金

- 4.1.4 スマートコントラクト

- 4.1.5 身分管理

- 4.1.6 コンプライアンス管理/本人確認(KYC)

- 4.1.7 コンテンツストレージ管理

- 4.2 BFSI、プロバイダー別(百万米ドル)

- 4.2.1 アプリケーションおよびソリューションプロバイダー

- 4.2.2 ミドルウェアプロバイダー

- 4.2.3 インフラストラクチャおよびプロトコルプロバイダー

- 4.3 BFSI、組織規模別(百万米ドル)

- 4.3.1 中小企業

- 4.3.2 大企業

- 4.4 BFSI、業種別(百万米ドル)

- 4.4.1 銀行

- 4.4.2 非銀行

- 4.4.3 金融サービス

- 4.4.4 保険 5

- 4.1 BFSI、アプリケーション別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 BFSIにおける主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 BFSIにおける開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Binance (MT)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 コインベース(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 リップル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Bitfinex(香港)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Kraken(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Gemini(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Bitstamp(ルクセンブルク)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Huobi(シンガポール)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Binance (MT)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場プロバイダー別分析

- 6.4 日本市場組織規模別分析

- 6.5 日本市場分析:産業分野別

- 6.6 BFSIの主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 BFSIのDRO分析

- 6.9 推進要因影響分析:BFSI

- 6.10 抑制要因影響分析:BFSI

- 6.11 供給/バリューチェーン:BFSI

- 6.12 BFSI、用途別、2024年(%シェア)

- 6.13 BFSI、用途別、2024年~2035年(百万米ドル)

- 6.14 BFSI、プロバイダー別、2024年(%シェア)

- 6.15 BFSI、プロバイダー別、2024年から2035年(百万米ドル)

- 6.16 BFSI、組織規模別、2024年(シェア%)

- 6.17 BFSI、組織規模別、2024年から2035年(百万米ドル)

- 6.18 BFSI、産業分野別、2024年(シェア%)

- 6.19 BFSI、産業分野別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーク7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 提供者別、2025-2035年(百万米ドル)

- 7.2.3 組織規模別、2025-2035年(百万米ドル)

- 7.2.4 産業分野別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況