❖本調査資料に関するお問い合わせはこちら❖

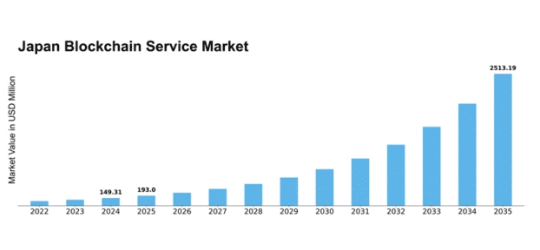

MRFRの分析によると、2024年の日本のブロックチェーンサービス市場規模は1億4931万米ドルと推定された。日本のブロックチェーンサービス市場は、2025年の1億9299万米ドルから2035年までに25億1319万米ドルへ成長し、予測期間(2025年~2035年)における年平均成長率(CAGR)は29.26%と予測されている。

主要市場動向とハイライト

日本のブロックチェーンサービス市場は、技術進歩と規制支援に牽引され堅調な成長を遂げている。

- 金融サービス分野が最大のセグメントを維持し、安全な取引のためのブロックチェーン採用拡大が顕著。

- サプライチェーンの透明性が重点領域として浮上し、企業はトレーサビリティ強化にブロックチェーンを活用。

- 規制面の支援がイノベーションを促進し、様々な分野でブロックチェーンの応用を探求する企業を後押ししている。

- 安全な取引への需要の高まりと政府主導の施策が、市場拡大を牽引する主要な推進力となっている。

日本ブロックチェーンサービス市場

CAGR

29.26%

市場規模と予測

2024年市場規模149.31 (百万米ドル)2035年市場規模2513.19 (百万米ドル)

主要プレイヤー

IBM(米国)、Microsoft(米国)、Accenture(アイルランド)、Oracle(米国)、Amazon(米国)、SAP(ドイツ)、Chain(米国)、Blockstream(カナダ)、Ripple(米国)

日本のブロックチェーンサービス市場の動向

日本のブロックチェーンサービス市場は現在、技術の進歩と様々な分野での採用拡大により、著しい成長を遂げている。組織は、業務の透明性、安全性、効率性を高めるブロックチェーンの可能性を認識しつつある。この変化は、安全で信頼性の高いデータ管理の必要性が最優先される金融、サプライチェーン、医療などの業界で特に顕著である。企業が革新的な応用を探求するにつれ、ブロックチェーンサービス市場の状況はますますダイナミックになり、新規参入者が市場に参入し、既存企業が提供サービスを拡大している。さらに、規制枠組みはブロックチェーン技術の固有の特性に対応するよう徐々に適応しつつある。日本政府はブロックチェーン開発の促進に積極的な姿勢を示しており、これがさらなる投資とイノベーションを促す可能性がある。関係者の研究と協力を促進する取り組みは、市場の成長を後押しするだろう。ブロックチェーンサービス市場が成熟を続ける中、日本の様々な産業の未来を形作る上で重要な役割を果たすことが期待され、業務効率の向上や新たなビジネスモデルの創出につながる可能性がある。

金融サービス分野での採用拡大

ブロックチェーンサービス市場は、金融セクターにおける採用の急増を経験している。金融機関は、プロセスの合理化、コスト削減、セキュリティ強化のためにブロックチェーンソリューションを模索している。この傾向は、より効率的な取引方法と顧客体験の向上への移行を示している。

サプライチェーン透明性への注力

サプライチェーンの透明性向上にブロックチェーン技術を活用する動きが活発化している。企業は製品の原産地から消費者までの追跡を可能にするブロックチェーンソリューションの導入を加速し、関係者間の説明責任と信頼性の向上を図っている。

規制支援とイノベーション

日本政府は、優遇規制や研究資金支援を通じてブロックチェーン関連施策を積極的に推進している。この規制環境はイノベーションを促進し投資を呼び込むことで、ブロックチェーンサービス市場のさらなる成長を後押しする見込みである。

日本のブロックチェーンサービス市場の推進要因

IoT技術との統合

ブロックチェーンとモノのインターネット(IoT)技術の交点は、日本のブロックチェーンサービス市場にとって強力な推進要因となる。IoTデバイスの普及に伴い、安全かつ効率的なデータ管理の必要性が極めて重要となる。ブロックチェーンは分散型ソリューションを提供し、IoTネットワークのセキュリティと相互運用性を強化できる。技術革新が経済の主要な推進力である日本では、ブロックチェーンとIoTの統合により、製造業や物流業を含む様々な産業におけるプロセスの効率化が期待されています。この統合は、仲介者の必要性を最小限に抑え、データの正確性を高めることで、運用コストを最大20%削減する可能性があります。企業がこの相乗効果のメリットを認識するにつれ、ブロックチェーンサービス市場は拡大し、新たなアプリケーションやユースケースが育まれるでしょう。

政府の取り組みと支援

政府の取り組みは、日本のブロックチェーンサービス市場形成において極めて重要な役割を果たしている。日本政府は様々な政策や資金プログラムを通じてブロックチェーン技術の採用を積極的に推進してきた。例えば経済産業省(METI)は、金融、医療、サプライチェーン管理などの分野におけるブロックチェーン応用技術の革新を促進する取り組みを開始している。この支援は、研究開発を奨励するだけでなく、ブロックチェーンソリューションの導入を検討する企業に信頼感を与えるという点で極めて重要である。最近の報告によれば、政府支援プロジェクトにより日本のブロックチェーン関連投資は25%増加した。こうした施策が進化を続ける中、ブロックチェーンサービス市場の成長にとってより好ましい環境が整う見込みである。

安全な取引への需要高まり

日本のブロックチェーンサービス市場では、安全な取引ソリューションへの需要が顕著に増加している。サイバー脅威が高度化する中、企業と消費者の双方が機密データを保護する強固なセキュリティ対策を求めつつある。この傾向は、取引の完全性が最優先される金融や電子商取引などの分野で特に顕著である。最近のデータによると、金融サービスにおけるブロックチェーン技術の採用は、過去1年間だけで約30%増加している。組織がサイバーセキュリティ体制の強化を目指す中、セキュリティへのこの高まる注目が、ブロックチェーンサービスへのさらなる投資を促進する可能性が高い。その結果、企業がこの技術を活用して業務における信頼性と透明性を構築するにつれ、ブロックチェーンサービス市場は成長の機運が高まっている。

規制コンプライアンスへの注目の高まり

日本におけるブロックチェーンサービス市場の重要な推進要因は、依然として規制コンプライアンスである。技術の成熟に伴い、規制当局は特に金融や医療などの分野において、その利用を統制する枠組みを確立しつつある。コンプライアンスへのこの注力は、ブロックチェーンアプリケーションの信頼性育成と正当性確保に不可欠である。日本では、最近の規制動向を受けて、企業はこれらの新たな基準に沿ったブロックチェーンソリューションを求めるようになっている。コンプライアンスを優先する企業は業務効率が15%向上する可能性があると報告されている。組織が変化する規制環境に対応する中、コンプライアンスを促進するブロックチェーンサービスの需要はさらに高まり、ブロックチェーンサービス市場を牽引すると予想される。

分散型金融(DeFi)への関心の高まり

日本のブロックチェーンサービス市場では、分散型金融(DeFi)ソリューションへの関心が高まっている。従来の仲介者なしで金融サービスを提供するブロックチェーン技術を活用したDeFiプラットフォームは、消費者や投資家の間で注目を集めている。この傾向は、より大きな金融包摂性と透明性への要望によって後押しされている。日本では、DeFiセクターのユーザー採用率が著しく増加しており、過去1年間で40%の成長率が報告されている。より多くの個人や企業がDeFiの利点を探求するにつれ、これらの取引を促進するブロックチェーンサービスの需要は高まると予想される。この変化は日本の金融構造を再構築する可能性を秘めており、ブロックチェーンサービス市場を金融の未来における主要プレイヤーとして位置づけるだろう。

市場セグメント分析

日本ブロックチェーンサービス市場 セグメント分析

日本ブロックチェーンサービス市場 セグメント分析

ブロックチェーンサービス市場 プラットフォーム分析

ブロックチェーンサービス市場 プラットフォーム分析

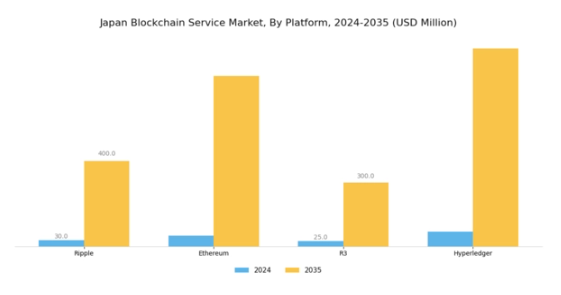

日本ブロックチェーンサービス市場におけるプラットフォームセグメントは、複数産業にわたるブロックチェーンソリューションの実現を目指す様々な技術を包含する。このセグメントは、取引の透明性、効率性、安全性を高める様々なアプリケーションの基盤として機能します。

リップルは、瞬時の国際送金を可能にする点に焦点を当てていることで知られ、決済プロセスの効率化を図る日本の金融機関にとって非常に魅力的な主要プレイヤーとして際立っています。

イーサリアムは、堅牢なスマートコントラクト機能で知られ、金融、ゲーム、サプライチェーン管理などの分野で注目を集めている多様な分散型アプリケーションをサポートしています。

R3のCordaプラットフォームは、企業向けソリューションに特化しており、その設計が従来の金融における法的要件やプライバシー上の懸念に特に配慮しているため、銀行や金融サービス業界で勢いを増しています。

ブロックチェーンサービス市場クラウドインサイト

ブロックチェーンサービス市場クラウドインサイト

日本のブロックチェーンサービス市場におけるクラウドセグメントは、この新興技術セクターの全体的な成長と多様化において極めて重要な役割を果たしています。このセグメントはさらに、プライベート、パブリック、ハイブリッドモデルに分類され、それぞれが異なる市場ニーズに対応し、独自の利点を提供しています。

パブリッククラウドは、そのアクセシビリティと費用対効果の高さで人気があり、あらゆる規模の企業にブロックチェーンソリューションを広く利用可能にしています。一方、プライベートクラウドは、セキュリティと制御性を強化しており、データの完全性と機密性を優先する組織を惹きつけています。

ハイブリッドクラウドソリューションは、両方の長所を組み合わせ、さまざまなワークロードやプライバシー要件に合わせた柔軟性と拡張性を提供します。政府主導のブロックチェーン技術推進施策に後押しされ、日本がデジタルインフラとイノベーションへの投資を継続する中、クラウドベースのブロックチェーンサービス需要は大幅に拡大すると予測される。

この成長は、金融、サプライチェーン、医療など様々な業界における分散型アプリケーションのホスティングや安全な取引への需要増加によってさらに加速している。日本ブロックチェーンサービス市場は、こうした動向に促された力強い変革を経験しており、より統合的で高度なクラウドソリューションへの大きな移行を示している。

主要プレイヤーと競争環境

日本のブロックチェーンサービス市場は現在、急速な技術進歩と様々な分野における安全で透明性の高いソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。IBM(米国)、Microsoft(米国)、アクセンチュア(アイルランド)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的に自社を位置付け、これらが相まって運用能力を強化している。IBM(米国)はブロックチェーンとAI・IoTの統合に注力し、Microsoft(米国)はクラウドベースのブロックチェーンソリューションを強調しており、包括的なデジタルトランスフォーメーションへの傾向を示している。アクセンチュア(アイルランド)はコンサルティングの専門性を活用し、企業におけるブロックチェーン導入を促進することで、技術統合と顧客中心ソリューションを優先する競争環境を形成している。

この市場における主要なビジネス戦略には、地域ニーズへの対応強化を目的としたサービスのローカライズ化やサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、既存のテック大手と新興スタートアップが混在している。この分散化により多様な提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、豊富なリソースと専門知識を通じて業界標準を設定しイノベーションを推進している。

2025年10月、IBM(米国)は日本の主要金融機関と提携し、取引の安全性と効率性を高めるブロックチェーンベースの決済システム開発を発表した。この戦略的動きは、金融分野での存在感拡大を目指すIBMの姿勢を浮き彫りにし、日本の決済プロセスに革命をもたらす可能性がある。提携ではIBMの堅牢なブロックチェーンプラットフォームが活用され、伝統的な銀行業務におけるブロックチェーン技術の採用拡大につながる見込みだ。

2025年9月、マイクロソフト(米国)はサプライチェーン管理向けに特化した新たなブロックチェーンサービスを、日本の製造業向けにリリースした。この取り組みは、透明性とトレーサビリティを強化するソリューションを提供することで地域産業に対応するマイクロソフトの戦略を反映している。本サービスの導入は製造業の業務効率に大きな影響を与え、マイクロソフトをブロックチェーンサービス市場の主要プレイヤーとして位置づける可能性がある。

2025年8月、アクセンチュア(アイルランド)はブロックチェーンソリューションを専門とする現地技術企業を買収し、日本におけるブロックチェーンコンサルティングサービスを拡大した。この買収により、アクセンチュアは日本企業向けにカスタマイズされたブロックチェーン戦略を提供する能力を強化し、競争優位性を高める見込みである。この動きは、既存企業が戦略的買収を通じて専門性を強化しようとする市場統合の傾向を示している。

2025年11月現在、ブロックチェーンサービス市場の競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。戦略的提携が業界構造を形作る傾向が強まっており、各社はサービス提供と技術能力の強化に向けて協業を進めている。今後の展望として、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行へと進化すると予想される。この転換は、企業が顧客と関わる方法を再定義し、独自性のある付加価値ソリューションの提供の重要性を強調する可能性がある。

業界動向

ブロックチェーンを活用した国家デジタル通貨インフラにおける重要なマイルストーンが2025年2月に達成された。ソラミツはパプアニューギニア中央銀行および日本の経済産業省(METI)と提携し、ポートモレスビーで「デジタルキナ」と呼ばれるCBDCの概念実証(PoC)展開を成功裏に完了した。

これに先立ち、2023年8月にはソラミツが主導する「ムツミ」越境デジタル決済プロジェクトが開始。カンボジアのバコンなど東南アジアのネットワークと日本を接続し、ステーブルコインを活用した送金による中小企業貿易を促進した。

コインチェックは2024年7月から12月の取引高で国内トップの仮想通貨取引所となり、金融取引業界において重要なマイルストーンを達成した。さらにコインチェックグループは2025年4月8日、Next Finance Techの買収を成功させ、内部ステーキングプラットフォーム機能を拡充した。

コインチェックは2024年11月、米国SECがナスダック上場を承認したことで、米国市場に上場する初の日本暗号資産取引所となった。2024年12月よりティッカーシンボル「CNCK」で取引を開始する。

コインチェックの市場支配力強化、インフラ拡充、ナスダック上場に加え、ソラミツのCBDC技術開発と取引プラットフォーム構築といった確かな進展は、2023年末から2025年半ばにかけて発展を遂げる日本のブロックチェーンエコシステムを浮き彫りにしている。

将来展望

日本のブロックチェーンサービス市場の将来展望

日本のブロックチェーンサービス市場は、技術進歩、規制支援、透明性への需要増加を背景に、2024年から2035年にかけて29.26%のCAGRで成長すると予測される。

新たな機会は以下の分野にある:

- トレーサビリティ強化のためのブロックチェーンベースのサプライチェーンソリューションの開発。

- 中小企業向け分散型金融(DeFi)プラットフォームの導入。

- 安全な取引のためのブロックチェーンID認証システムの構築。

2035年までに、ブロックチェーンサービス市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ブロックチェーンサービス市場 タイプ別見通し

- リップル

- イーサリアム

- R3

- ハイパーレジャー

日本ブロックチェーンサービス市場 クラウド別見通し

- プライベート

- パブリック

- ハイブリッド

日本ブロックチェーンサービス市場 業種別見通し

- BFSI(銀行・金融・保険)

- IT・通信

- 小売・Eコマース

- ヘルスケア

- 運輸・物流

- 政府

- エネルギー・公益事業

- メディア・エンターテインメント

日本ブロックチェーンサービス市場 コンポーネント別展望

- ツール

- サービス

日本ブロックチェーンサービス市場 アプリケーション別展望

- コンプライアンス管理

- スマートコントラクト

- サプライチェーン管理

- ID管理

- 在庫管理

- その他

日本ブロックチェーンサービス市場 企業規模別展望

- 大企業

- 中小企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量的分析

- 4.1 情報通信技術(ICT)、種類別(百万米ドル)

- 4.1.1 リップル

- 4.1.2 イーサリアム

- 4.1.3 R3

- 4.1.4 ハイパーレジャー

- 4.2 情報通信技術(ICT)、構成要素別(百万米ドル)

- 4.2.1 ツール

- 4.2.2 サービス

- 4.3 情報通信技術、クラウド別(百万米ドル)

- 4.3.1 プライベート

- 4.3.2 パブリック

- 4.3.3 ハイブリッド

- 4.4 情報通信技術、組織規模別(百万米ドル)

- 4.4.1 大企業

- 4.4.2 中小企業

- 4.5 情報通信技術、アプリケーション別(百万米ドル)

- 4.5.1 コンプライアンス管理

- 4.5.2 スマートコントラクト

- 4.5.3 サプライチェーン管理

- 4.5.4 アイデンティティ管理

- 4.5.5 在庫管理

- 4.5.6 その他

- 4.6 情報通信技術、業種別(百万米ドル)

- 4.6.1 金融・保険・証券(BFSI)

- 4.6.2 IT・通信

- 4.6.3 小売・電子商取引

- 4.6.4 ヘルスケア

- 4.6.5 運輸・物流

- 4.6.6 政府

- 4.6.7 エネルギー・公益事業

- 4.6.8 メディア・エンターテインメント

- 4.1 情報通信技術(ICT)、種類別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Accenture(アイルランド)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Oracle(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Amazon(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 SAP(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Chain(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Blockstream (カナダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Ripple (米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な進展

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IBM(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境