❖本調査資料に関するお問い合わせはこちら❖

2026年までに、脳動脈が市場シェアの47.7%を占めると予測されています。脳動脈で使用される血栓除去デバイスは、脳動脈の閉塞によって引き起こされる虚血性脳卒中の治療において極めて重要です。脳卒中では、血流を回復させ、脳損傷を防ぐために、迅速な介入が不可欠です。

- 需要の要因:

- 脳卒中の発生率の増加: 特に高齢化社会において、虚血性脳卒中の世界的な有病率が増加していることが、脳動脈を対象とした血栓除去デバイスの需要を牽引しています。脳卒中患者に対する効果的かつ迅速な介入の必要性が、このセグメントの成長に寄与しています。治療成果の向上: 血栓除去デバイスは、脳内の血流を回復させるための低侵襲な選択肢を提供し、脳卒中後の重度の障害や死亡のリスクを低減します。この有効性が、脳動脈への適用における導入の主な推進要因となっています。

- 神経血管インターベンションの進歩: 血栓除去デバイスを含む神経血管技術の継続的な進歩により、これらの治療はより正確で効率的かつ利用しやすくなっており、脳動脈を対象としたデバイスの需要をさらに後押ししています。

脳卒中の種類別血栓除去デバイス市場分析

- 市場の概要: 虚血性脳卒中(血栓)は、2026年までに市場シェアの39.6%を占めると予想されています。虚血性脳卒中は、血栓が脳内の血管を塞ぐことで発生し、血栓除去デバイスは、血栓を迅速に除去して血流を回復させ、脳損傷を最小限に抑える上で極めて重要です。

- 需要の推進要因:

- 虚血性脳卒中の高い有病率: 虚血性脳卒中は全脳卒中の大部分を占めており、これがこの種の脳卒中に対処するために設計された血栓除去デバイスの需要を大幅に押し上げています。これらのデバイスによる早期介入は患者の予後改善に寄与し、脳卒中治療において極めて重要です。

- 緊急事態における有効性: 血栓除去デバイスは、血栓を迅速に除去して血流を回復させることができるため、虚血性脳卒中の初期段階で使用された場合に最も効果的です。回復の可能性を高めるこの能力が、脳卒中治療におけるこれらのデバイスの導入を促進しています。

- 治療へのアクセス向上: 病院や脳卒中センターにおける先進医療技術の普及と導入が進んでいることで、患者が血栓除去デバイスを利用しやすくなっており、虚血性脳卒中の症例におけるその使用がさらに増加しています。

血栓除去デバイスの市場における推進要因、制約、および機会

FMRのアナリストは、血栓除去デバイス市場が、虚血性脳卒中の発生率の増加と、患者の転帰改善に向けた機械的血栓除去術への移行に牽引され、成長しているセグメントであると指摘しています。従来は薬物療法が主な治療法でしたが、機械的デバイスの方が再灌流の成果が優れているというエビデンスが示されるにつれ、血栓除去システムへの需要が急増しています。2026年の市場評価額はこの変化を反映しており、その普及は、更新された脳卒中治療ガイドラインや病院インフラの改善と関連しています。

血栓溶解薬は依然として使用されていますが、特に大血管閉塞においてより効果的な血流回復をもたらすため、機械的血栓除去デバイスが注目を集めています。これらのシステムは高価ですが、脳卒中症例の増加に伴い施術件数が増加することで、市場価値の成長に寄与しています。

- 臨床ガイドラインの拡大:更新された脳卒中治療プロトコルでは、血栓除去術が標準治療として推奨されており、薬物療法よりも血栓除去デバイスの需要を牽引しています。

- 規制および性能基準:規制当局の承認や安全基準により、有効性が実証された認定機械的血栓除去デバイスの導入が促進されています。

- 地域別動向:北米および欧州では、充実した医療インフラがデバイスの普及を後押ししている一方、アジア太平洋地域では神経インターベンションへのアクセス拡大に伴い成長が見られます。

地域別分析

本市場分析は、東アジア、南アジア、西ヨーロッパ、北米を含む主要なグローバル地域を対象としています。地域別にセグメント化されており、各地域の具体的な市場動向が示されています。完全版レポートでは、詳細な市場魅力度分析を提供しています。

東アジア:

東アジアでは、中国が血栓除去デバイスの需要を牽引しています。これは、脳卒中の有病率の増加、医療技術の進歩、および同国における医療インフラの整備が進んでいることが要因です。

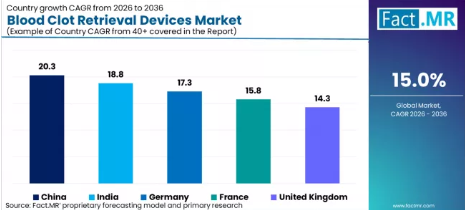

- 中国:中国における血栓除去デバイスの需要は、2036年まで年平均成長率(CAGR)20.3%で増加すると予測されています。中国の医療インフラの拡大、脳卒中発症率の上昇、および先進医療技術の導入拡大が、引き続き市場の成長を牽引しています。

南アジア:

南アジアでは、インドが血栓除去デバイスの主要市場となっています。これは、脳卒中管理に対する意識の高まり、医療施設の増加、および医療技術への投資拡大に支えられています。

- インド:インドにおける血栓除去デバイスの需要は、2036年まで年平均成長率(CAGR)18.8%で増加すると予測されています。インドの医療セクターの成長、脳卒中発症率の上昇、および先進的な医療治療への需要の高まりが、市場の着実な成長に寄与しています。

西ヨーロッパ:

西ヨーロッパでは、ドイツとフランスが血栓除去デバイスの主要市場となっており、高い医療水準、脳卒中に対する意識の高まり、および医療技術への政府・民間セクターによる投資の増加がこれを牽引しています。

- ドイツ: ドイツにおける血栓除去デバイスの需要は、2036年まで年平均成長率(CAGR)17.3%で増加すると予測されています。ドイツの高度な医療インフラ、脳卒中発症率の増加、そして最先端医療機器の導入拡大が、引き続き市場の需要を後押ししています。

- フランス:フランスにおける血栓除去デバイスの需要は、2036年まで年平均成長率(CAGR)15.8%で増加すると予測されています。フランスにおける脳卒中管理プログラムの拡充と、血栓除去技術の導入拡大が、市場の着実な成長に寄与しています。

- イギリス:イギリスにおける血栓除去デバイスの需要は、2036年まで年平均成長率(CAGR)14.3%で増加すると予測されています。イギリスにおける脳卒中発症率の上昇と、先進的な脳卒中治療デバイスへの注目の高まりが、引き続き市場の需要を牽引しています。

Fact MRによる東アジア、南アジア、西ヨーロッパの血栓除去デバイス市場の分析は、中国、インド、ドイツ、フランス、英国を含む国別の評価で構成されています。読者の皆様は、これらの国々における市場の成長を形作る詳細なトレンド、規制の最新動向、および企業ごとの投資状況を確認することができます。

血栓除去デバイス市場の競争構造と購買行動はどのようなものですか?

血栓除去デバイス市場は中程度の集中度を示しており、AngioDynamics, Inc.、テルモ株式会社、ジョンソン・エンド・ジョンソン、ボストン・サイエンティフィック・コーポレーションなどの主要企業が大きなシェアを占めています。主な競争要因は、製品の有効性、臨床成績、および製品ポートフォリオの幅広さです。先進的な技術、強力な研究開発能力、規制に関する専門知識を持つ企業は構造的な優位性を持ち、迅速なイノベーションと競争優位性の維持が可能となっています。大規模な医療提供者やグループ購買組織は、かなりの影響力を行使しており、多くの場合、複数のサプライヤーを選定し、価格だけでなく品質や実績に基づいて長期契約を交渉しています。サプライヤーへの依存度を管理するため、これらのバイヤーは調達先を多様化し、実証済みの臨床成績を重視しており、これにより個々のサプライヤーの価格決定力が制限されています。その結果、競争は価値の提供、信頼性の高いサービス、そして一貫した臨床成績に焦点が当てられています。

最近の業界動向

- 2026年急性虚血性脳卒中ガイドラインの更新:2026年2月、米国脳卒中協会(ASA)は、従来のアルテプラーゼに加えテネクテプラーゼ(TNK)を正式に推奨し、小児向け機械的血栓除去術に関する新たな体系的な推奨事項を盛り込んだ更新版ガイドラインを発表しました。このガイドラインは、小規模な地域病院における迅速な血栓除去のための「ハブ・アンド・スポーク」モデルを標準化するものであり、市場の主要な推進要因となっています。

- ニプロの深部静脈血栓症(DVT)血栓除去システムのFDA承認:2026年2月、アバンテック・バスキュラー(ニプロ傘下)は、画期的なDVT血栓除去システムについてFDAの510(k)承認を取得しました。このデバイスは、回転式先端機構と吸引機能を1回の処置で組み合わせることで、7mm以上の血管における深部静脈血栓症の治療に特化して設計されており、処置時間の短縮と血栓溶解薬の使用削減を目指しています。

- 2026年版 肺塞栓症(PE)管理ガイドライン: 2026年2月に発表された多学会共同報告書(AHA/ACC/CHEST)では、急性肺塞栓症に対する新たな「カテゴリーA~E」の臨床分類が導入されました。このガイドラインでは、高リスクのカテゴリーE1患者に対する第一選択の先進的治療法として、機械的血栓除去術を「妥当な」選択肢として位置づけており、出血リスクの高い全身性「血栓溶解薬」からの転換を示唆しています。

血栓除去デバイス市場の主要企業

- AngioDynamics, Inc.

- Terumo Corporation

- Johnson & Johnson

- ECKOS Corporation

- Bayer HealthCare LLC

- Boston Scientific Corporation

- Argon Medical Devices, Inc.

- Medtronic plc

- Teleflex Incorporated

- Penumbra, Inc.

参考文献

- AngioDynamics, Inc. (2023). 革新的な血栓除去デバイスによる血栓除去治療の進展。AngioDynamics, Inc.

- Boston Scientific Corporation. (2023). 先進的な血栓除去デバイスによる脳卒中治療の先駆者。Boston Scientific Corporation.

- Penumbra, Inc. (2023). PenumbraのLightning Bolt 7:血栓除去処置における画期的な進歩。Penumbra, Inc.

- テルモ株式会社(2023年)。脳卒中治療のための先駆的な血栓除去ソリューション。テルモ株式会社。

- ニプログループ(2026年2月3日)。アバンテック・バスキュラー、深部静脈血栓症(DVT)血栓除去システムについてFDA 510(k)認可を取得 [FDA承認]。ニプログループ。

- NeurologyLive. (2026年3月1日). 2026年急性虚血性脳卒中ガイドラインの解説 [業界ニュース]. NeurologyLive.

- 米国心臓協会. (2026年2月19日). 成人における急性肺塞栓症の評価および管理に関する2026年ガイドライン [ガイドライン更新]. 米国心臓協会.

本レポートでは以下の内容を取り上げています:

- 世界中の血栓除去デバイス市場における主要国および製品セグメントの包括的な評価を可能にする市場インテリジェンス。

- 市場規模(販売台数)の推計および2026年から2036年までの10年間の売上高予測。これらは、メーカーの出荷データ、チャネルパートナーへの調査、および国レベルの需要モデリングを通じて検証されています。

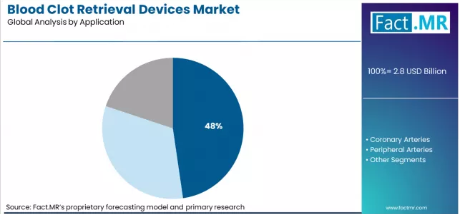

- 脳卒中の種類(虚血性脳卒中、出血性脳卒中、 一過性脳虚血発作)、デバイス種別(ステントリトリーバー、機械的塞栓除去デバイス、ペヌンブラ血栓除去デバイス、吸引デバイス、超音波補助デバイス)、適用部位(脳動脈、冠動脈、末梢動脈)、およびエンドユーザー産業にわたる成長機会のマッピング。

- 40カ国以上を対象とした、脳卒中の種類、デバイス種類、適用領域、エンドユーザー産業、および地域別のセグメントおよび地域別売上予測。

- 販売代理店ネットワークの構造、最近の動向、製品ポートフォリオ、独自の強み(USP)、および市場シェア分析を網羅した競合戦略分析。

- 脳卒中治療ガイドライン、臨床安全基準、および低侵襲治療プロトコルに準拠した、製品および規制コンプライアンスの追跡。

- 主要市場における医療規制、医療機器の安全基準、および臨床承認プロセスに関する規制影響分析。

- 経営陣、調達部門、および業務計画策定での利用を想定し、PDF、Excel、PowerPoint、およびインタラクティブなダッシュボード形式でレポートを提供します。

-

- 脳卒中の種類:

- 虚血性脳卒中(血栓)

- 出血性脳卒中(動脈破裂)

- 一過性脳虚血発作

- 医療機器:

- ステントリトリーバー

- 機械式塞栓除去デバイス

- ペヌンブラ血栓除去デバイス

- 吸引デバイス

- 超音波補助デバイス

- 用途:

- 脳動脈

- 冠動脈

- 末梢動脈

- 最終用途産業:

- 病院

- 診断センター

- 診療所

- 外来手術センター

- 地域:

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 中東およびアフリカ

- サウジアラビア王国

- アラブ首長国連邦

- 南アフリカ

- その他の中東およびアフリカ

- その他の地域

- オセアニア

- 中央アジア

- その他の市場

- 北米

- 脳卒中の種類:

-

- 世界中の血栓除去デバイス市場における主要国および製品セグメントの包括的な評価を可能にする市場インテリジェンス。

- 市場規模(販売台数)の推計および2026年から2036年までの10年間の売上高予測。これらは、メーカーの出荷データ、チャネルパートナーへの調査、および国レベルの需要モデリングを通じて検証されています。

- 脳卒中の種類(虚血性脳卒中、出血性脳卒中、一過性脳虚血発作)、デバイス種別(ステントリトリーバー、機械的塞栓除去デバイス、ペヌンブラ血栓除去デバイス、吸引デバイス、超音波補助デバイス)、適用部位(脳動脈、冠動脈、末梢動脈)、およびエンドユーザー産業にわたる成長機会のマッピング。

- 40カ国以上を対象とした、脳卒中の種類、デバイス種類、適用領域、エンドユーザー産業、および地域別のセグメントおよび地域別売上予測。

- 販売代理店ネットワークの構造、最近の動向、製品ポートフォリオ、独自の強み(USP)、および市場シェア分析を網羅した競合戦略分析。

- 脳卒中治療ガイドライン、臨床安全基準、および低侵襲治療プロトコルに準拠した、製品および規制コンプライアンスの追跡。

- 主要市場における医療規制、医療機器の安全基準、および臨床承認プロセスに関する規制影響分析。

- 経営陣、調達部門、および業務計画策定での利用を想定し、PDF、Excel、PowerPoint、およびインタラクティブなダッシュボード形式でレポートを提供します。

-

- AngioDynamics, Inc. (2023). 革新的な血栓除去デバイスによる血栓除去治療の進展。AngioDynamics, Inc.

- Boston Scientific Corporation. (2023). 先進的な血栓除去デバイスによる脳卒中治療の先駆者。Boston Scientific Corporation.

- Penumbra, Inc. (2023). PenumbraのLightning Bolt 7:血栓除去処置における画期的な進歩。Penumbra, Inc.

- テルモ株式会社(2023年)。脳卒中治療のための先駆的な血栓除去ソリューション。テルモ株式会社。

- ニプログループ(2026年2月3日)。アバンテック・バスキュラー、深部静脈血栓症(DVT)血栓除去システムについてFDA 510(k)認可を取得 [FDA承認]。ニプログループ。

- NeurologyLive. (2026年3月1日). 2026年急性虚血性脳卒中ガイドラインの解説 [業界ニュース]。NeurologyLive。

- 米国心臓協会。(2026年2月19日)。成人における急性肺塞栓症の評価および管理に関する2026年ガイドライン [ガイドライン更新]。米国心臓協会。

-

- AngioDynamics, Inc.

- テルモ株式会社

- ジョンソン・エンド・ジョンソン

- ECKOS Corporation

- バイエル・ヘルスケアLLC

- ボストン・サイエンティフィック社

- Argon Medical Devices, Inc.

- メドトロニック社

- テレフレックス社

- ペナムブラ社

-

- 2026年急性虚血性脳卒中ガイドラインの更新:2026年2月、米国脳卒中協会(ASA)は、従来のアルテプラーゼに加えテネクテプラーゼ(TNK)を正式に推奨し、小児向け機械的血栓除去術に関する新たな体系的な推奨事項を盛り込んだ更新版ガイドラインを発表しました。このガイドラインは、小規模な地域病院における迅速な血栓除去のための「ハブ・アンド・スポーク」モデルを標準化するものであり、市場の主要な推進要因となっています。

- ニプロの深部静脈血栓症(DVT)血栓除去システムのFDA承認:2026年2月、アバンテック・バスキュラー(ニプロ傘下)は、画期的なDVT血栓除去システムについてFDAの510(k)承認を取得しました。このデバイスは、回転式先端機構と吸引機能を1回の処置で組み合わせることで、7mm以上の血管における深部静脈血栓症の治療に特化して設計されており、処置時間の短縮と血栓溶解薬の使用削減を目指しています。

- 2026年版 肺塞栓症(PE)管理ガイドライン: 2026年2月に発表された多学会共同報告書(AHA/ACC/CHEST)では、急性肺塞栓症に対する新たな「カテゴリーA~E」の臨床分類が導入されました。このガイドラインでは、高リスクのカテゴリーE1患者に対する第一選択の先進的治療法として、機械的血栓除去術を「妥当な」選択肢として位置づけており、出血リスクの高い全身性「血栓溶解薬」からの転換を示唆しています。

-

- ドイツ: ドイツにおける血栓除去デバイスの需要は、2036年まで年平均成長率(CAGR)17.3%で増加すると予測されています。ドイツの高度な医療インフラ、脳卒中発症率の増加、そして最先端医療機器の導入拡大が、引き続き市場の需要を後押ししています。

- フランス:フランスにおける血栓除去デバイスの需要は、2036年まで年平均成長率(CAGR)15.8%で増加すると予測されています。フランスにおける脳卒中管理プログラムの拡充と、血栓除去技術の導入拡大が、市場の着実な成長に寄与しています。

- イギリス:イギリスにおける血栓除去デバイスの需要は、2036年まで年平均成長率(CAGR)14.3%で増加すると予測されています。イギリスにおける脳卒中発症率の上昇と、先進的な脳卒中治療デバイスへの注目度の高まりが、引き続き市場の需要を牽引しています。