❖本調査資料に関するお問い合わせはこちら❖

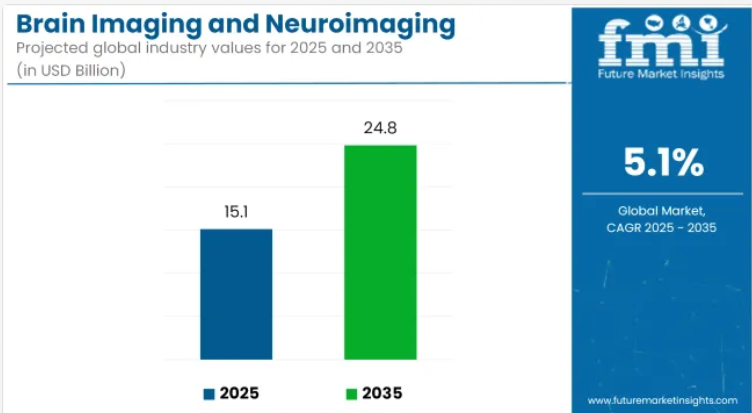

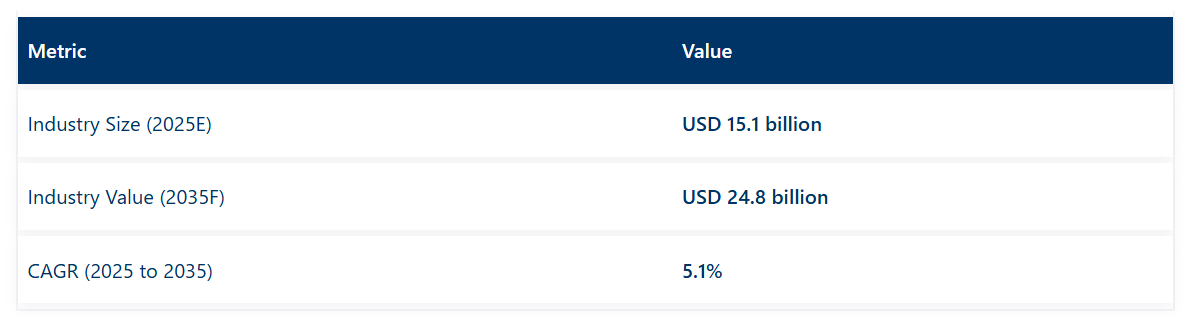

脳画像診断および神経画像診断市場は、2025年に151億米ドルと評価され、2035年までに248億米ドルに達すると予測されており、年平均成長率(CAGR)5.1%を記録する見込みです。

脳画像診断および神経画像診断市場は、神経疾患の増加、技術進歩、早期診断への需要拡大を背景に、堅調な成長を遂げております。MRI、CT、PET、機能的画像診断といった画像診断技術の革新により、脳関連疾患の検出と経過観察が向上しております。

人工知能(AI)と機械学習の統合により、診断精度と効率性がさらに向上しております。ウェアラブルおよびポータブル脳画像診断技術が普及し、診療現場での即時診断や遠隔医療への応用が可能となっております。

政府および民間セクターによる神経学に特化した研究開発への投資が、特にアルツハイマー病、パーキンソン病、脳卒中診断分野における革新を促進しております。これらの要因が相まって神経画像診断ソリューション市場の拡大に寄与し、よりスマートで迅速、かつアクセスしやすい診断ツールの実現に向けた道筋を築いております。

脳画像・神経画像市場における主要企業には、GE医療、シーメンス・ヘルスインアーズ、フィリップス・ヘルスケア、キヤノンメディカルシステムズ、日立メディコシステムズなどが挙げられます。これらの企業は、診断能力向上のためのAI統合を含む先進的画像技術の開発の最前線に立っています。

2024年1月、ハイパーファイン社はAI搭載の第8世代Swoop®システムソフトウェアのリリースを発表しました。最新ソフトウェアはSwoop®システムの画像品質を向上させるとともに、患者の位置決め精度を高めるリアルタイム支援機能や、効率化された画像アップロードプロセスなど、貴重な使いやすさ機能を導入しています。

「当社の最新AI搭載ソフトウェア、独自ソフトウェアプラットフォームの第8世代は、臨床医の重要な意思決定を支援するという当社の取り組みを体現しています」と、ハイパーファイン社の最高執行責任者(COO)であるトム・タイセイヤー博士は述べています。

主要投資セグメント別脳画像・神経画像市場分析

MRIは優れた診断精度と非侵襲的画像化能力により市場を支配

磁気共鳴画像法(MRI)は、2025年に収益シェアの38.0%を占め、脳画像・神経画像市場における優位性を維持すると予測されています。この優位性は、電離放射線被曝なしに神経構造を高解像度で可視化できるMRIの優れた軟部組織コントラストによって維持されています。

急性および慢性神経疾患診断における広範な採用は、脳の解剖学的構造と機能の異常を検出する精度によって促進されてきました。このセグメントの成長は、機能的MRI(fMRI)、拡散テンソル画像(DTI)、AI統合画像再構成技術などの技術的進歩によっても後押しされています。

これらの革新により、特に認知機能マッピング、てんかん評価、脳腫瘍の特性評価において、より詳細な神経機能評価が可能となりました。さらに、病院や学術機関における償還政策と診断画像インフラへの投資増加が、幅広い臨床統合を確実なものとしています。MRIモダリティは、その汎用性、安全性プロファイル、神経精神疾患および神経変性疾患分野での応用拡大により、先進国・新興国を問わずますます好まれるようになっています。

脳卒中および外傷性脳損傷(TBI)分野が主導的立場にある背景には、重篤症例における早期発見と介入の緊急性があります

脳卒中および外傷性脳損傷(TBI)は、2025年までに市場全体の23.3%を占めると推定され、主要な応用分野として位置づけられています。この顕著な成長は、生存率とリハビリテーション成果のために迅速な画像診断を必要とする、脳血管障害および外傷関連神経学的緊急事態の世界的な負担増加によって推進されています。

MRI、CT、PETなどの画像診断法は、急性脳卒中およびTBI症例における虚血性損傷、出血、組織灌流障害の検出に有効であることから広く採用されています。灌流画像診断と拡散強調シーケンスの進歩は、診断速度と精度の向上に重要な役割を果たしてきました。

世界的に脳卒中対応病院や神経集中治療プロトコルの優先化が進む中、緊急時における即時画像診断の必要性がさらに高まっています。加えて、外傷性脳損傷の長期的な認知機能・運動機能への影響に対する認識の向上により、神経画像診断による日常的なモニタリングの範囲も拡大しています。神経学関連財団による戦略的取り組みや、外傷センターへの医療支出の増加が、この応用分野の持続的な優位性を今後も支えると予想されます。

病院が最大のシェアを占める背景には、高度な画像診断装置と熟練した人材への集中的なアクセスがあります

病院は2025年までに総収益シェアの50.2%を占めると予測されており、脳画像診断および神経画像診断市場における主要なエンドユーザーとなっています。この地位は、三次・四次医療機関におけるMRI、PET、SPECT、EEGシステムなどの高度な診断インフラの集中配備によって支えられています。

病院環境における専門神経科医、放射線科医、訓練を受けた技術者の存在は、臨床的正確性とタイムリーな介入を確保する上で極めて重要です。神経学的緊急事態、慢性神経変性疾患、手術計画のための統合ケアパスウェイは病院環境で日常的に実施され、高い患者処理能力につながっています。

さらに、特に先進国における放射線科部門のアップグレードに向けた有利な償還枠組みと資金提供が、AI強化型画像診断システムの導入を加速させています。病院ベースの脳卒中ケアプログラム、外傷対応ユニット、神経腫瘍学センターの増加は、病院中心の画像診断需要をさらに強化しています。その結果、病院は入院・外来を問わず、包括的な脳画像診断ソリューションの基盤として機能し続けています。

課題と機会

課題

技術導入を遅らせる規制上の障壁が主要な抑制要因

規制上の課題は、新興画像技術の商業化および市場への普及に重大な制約をもたらします。FDA、EMA、その他の国際規制当局からの二次承認取得における長い審査期間は、製品開発期間の長期化、コンプライアンスコストの増加、市場投入の遅延を招き、これらすべてが製品の革新的開発に悪影響を及ぼします。

これはメーカーに影響を与えるだけでなく、医療提供者が新しく高度な神経画像診断技術にアクセスすることを妨げ、市場全体の成長にも影響を及ぼします。地域ごとに異なる規制が存在することは、国際的に事業領域を拡大しようとする企業にとってさらなる障壁となります。

患者の安全と医療機器の有効性のために規制は必要ですが、その複雑で時間のかかる性質は技術進歩を阻害します。したがって、国際的に調和された基準に基づく迅速承認プロセスと、規制当局と産業の緊密な連携が、安全性を損なうことなくイノベーションを加速しアクセスを改善する上で、これらの課題を解決する鍵となります。

機会

携帯型・ウェアラブル画像診断装置への需要増加が主要な市場機会

携帯型・ウェアラブル画像診断技術への需要が高まっており、診断アクセスを便利かつ効率的にするため、大きな成長を牽引する市場要因となっています。従来型のMRIやPETスキャナーなどの神経画像診断装置は比較的高価であり、多くの場合、設備の整った機関のみが利用可能です。

現代の小型化技術、無線通信、人工知能支援画像技術の進歩により、在宅医療、救急室、地方の診療所などで活用できる小型モバイル画像診断システムの創出が可能となっています。

この移行により、重厚な病院インフラへの依存度が低下し、脳画像の取得が容易かつ低コスト化しています。さらに、遠隔医療や精密医療への投資増加が、継続的な脳活動モニタリング、脳卒中の早期段階での検出、精神状態の監視を目的としたウェアラブル技術への需要を促進しています。

医療が遠隔診断やポイントオブケア医療に注力する中、携帯型神経画像技術の需要増加は、近い将来に市場の大幅な成長をもたらす可能性が高いです。

トレンド

AIを活用した画像解析による診断精度の向上

AIを活用した画像解析の統合は、診断の精度と効率性を高める本市場の主要な推進要因の一つです。AIアルゴリズムは、従来型のいかなる手段よりも迅速に脳の異常の微妙な差異を捉えることができ、診断プロセスを加速させることで、脳関連疾患のより正確かつ迅速な検出を可能にします。

これは、早期発見が極めて重要なアルツハイマー病、脳卒中、特定の腫瘍などの症例において大いに役立つでしょう。さらに、AIを活用した自動化は、熟練した放射線科医の不足によって生じた人材ギャップを埋めるのに役立ちます。したがって、これによりワークフローの負担軽減と人的ミスの解消が図られるでしょう。AI技術のさらなる進歩に伴い、リアルタイム脳画像診断および予測分析分野へのAI導入は、市場成長にさらなる推進力をもたらすと期待されています。

ハイブリッド画像診断技術の普及拡大

市場では、PET-MRIやPET-CTなどのシステムを含むハイブリッド画像診断ソリューションの成長という重要なトレンドも確認されています。これらの技術は複数の画像診断技術を組み合わせることで、複雑な神経疾患症例において卓越した診断能力を発揮します。

このようなシステムにより、疾患の特性評価が向上し、患者の治療成果の改善や研究分野での応用拡大につながります。画像ソフトウェアおよびハードウェア技術の進歩は、近年マルチモーダルイメージングを継続的に支援しており、神経学診断における標準技術として急速に定着しつつあり、その需要をさらに高めています。

国別分析

アメリカ合衆国

市場見通し

米国における神経画像診断および脳画像診断市場は、神経疾患の極めて高い発生率と、早期介入・診断への強い重視を主因として拡大しています。高い診断精度と予後予測の向上を図るため、臨床医はMRIや陽電子放射断層撮影(PET)機能を診断プロセスに組み込んでいます。研究開発への大規模な投資と強固な医療インフラ基盤が、市場成長を牽引する要因となっています。

市場成長要因

- 神経疾患の高い有病率:アルツハイマー病やパーキンソン病の症例が絶えず増加する中、適切な診断を提供するための現代的な画像技術の必要性が高まっています。

- 技術的進歩:医療技術の研究者や開発者は、診断能力の向上を図るため、機能的MRIやPETを含む様々な画像モダリティの革新に取り組んでいます。

- 早期診断の重視:早期発見・早期治療は医療従事者にとって最優先事項であり、より優れた神経画像診断ソリューションの需要を牽引する可能性があります。

- 強固な医療インフラ:主要な医療機関は、患者ケアの向上を追求するため、利用可能な最先端の画像診断技術を統合しています。

- 多額の研究開発投資:政府、民間組織、研究機関は、先進的な画像診断ツールの開発と導入を支援するため、神経科学研究に多額の投資を行っています。

インド

市場見通し

インドにおける医療インフラ強化への投資により、脳画像診断および神経画像診断市場は成長を続けております。神経疾患の増加傾向が、早期発見・管理のための包括的な画像診断ソリューションへの需要拡大を牽引しております。政府は医療へのアクセスと費用対効果の向上に取り組んでおり、実際、先進的な画像診断技術のさらなる普及を促進しております。

市場成長要因

- 医療投資:インフラの改善と先進的診断技術の普及促進を目的として、公的・民間セクターによる医療分野への投資が大幅に増加しております。

- 神経疾患の増加:脳卒中、認知症、その他の神経系疾患の診断に向けた各種イメージングシステムへの需要が高まっております。

- 費用対効果の高いソリューション:医療技術企業は、医療戦略で定められた予算を圧迫しない範囲で、より高度な画像診断ソリューションの開発に取り組み、医療の質向上に貢献しています。

- 技術的進歩:エンジニアリングや研究者は、診断精度と効率性を高めるため、絶えず画像診断システムの革新を進めています。

- 政府の取り組み:各国政府は、現代医療技術の普及促進と医療サービス提供の強化を図るため、支援政策を整備しています。

中国

市場見通し

中国の神経画像診断および脳画像診断市場は、医療技術の変化とインフラ投資により非常に高い成長率を示しています。神経疾患の負担増加が、疾患管理の向上に向けた高度な画像診断ソリューションの需要を後押ししています。政府による医療の強化と、より質の高い医療サービスを期待する中産階級人口の増加が、成長を促進しています。

市場成長要因

- 医療インフラ整備:医師による医療センターの拡充により、最新画像診断装置の利用機会が増加しています。

- 神経疾患有病率の上昇:神経疾患関連症例の急増により、効率的な画像診断システムの必要性が高まっています。

- 政府主導の施策:政府は医療の質向上と先端診断技術の導入促進に向けた政策を実施しています。

- 経済成長:疾患の特定精度向上や治療可能性の拡大、新たな治療技術の導入機会と相まって、経済成長の加速が医療支出の増加と医療技術の迅速な普及を促進すると見込まれます。

- 技術導入:医療機関や医療従事者における新たなデジタル医療技術の迅速な導入能力が、次世代画像診断システムの普及ペースを加速させるでしょう。

ドイツ

市場展望

ドイツの脳画像診断および神経画像診断市場は、同国が医療イノベーションを優先し、揺るぎない高水準の医療を維持していることを背景に拡大しています。先進的な画像診断技術は現在、医療機関による医療診断に段階的に導入されており、CT、MRI、PET、核医学画像診断モダリティの成長率向上に寄与しています。医療制度の整備と、社会における神経学的健康への意識の高まりが、この市場の成長をさらに後押しするでしょう。

市場成長要因

- 技術革新:ブラジルの優れた技術力が、先進的な画像診断ソリューションのさらなる発展を推進しています。

- 高い医療水準:高齢化社会の進展に伴い、神経疾患の発症率が上昇し、高度な画像診断の需要が増加する見込みです。

- 高齢化:高齢者の増加に伴い神経疾患の罹患率が上昇しており、包括的な画像診断ソリューションへの需要が高まっています。

- 政府支援:各国政府は医療システムの近代化と新医療技術の統合促進に向けた政策を実施しています。

- 意識向上:神経疾患に関する認知度向上を目的とした大規模キャンペーンや啓発活動が、予防的診断の必要性を促進しています。

ブラジル

市場展望

ブラジルにおける脳画像診断および神経画像診断市場は、高度な技術と精密診断の実現に重点を置きながら進展しています。医療分野では、疾患の早期発見と神経疾患の効果的な管理を目的として、高度な画像診断技術が採用されています。同国では高齢化が進み、60歳以上の人口比率が上昇しているため、包括的な神経画像診断サービスへの需要が高まっています。

市場成長要因

- 技術力:ブラジルは強力な技術力を有しており、これが高度な画像診断ソリューションの開発を促進しています。

- 高齢化社会:高齢化に伴い神経疾患の有病率が増加しており、高度な画像診断の必要性が高まっています。

- 医療の質向上:医療提供者は質の高いケアを求め、先進的な診断技術の早期導入を推進しています。

- 政府の取り組み:政府は先進医療技術の導入を支援する政策を推進しております。

- 予防医療への注力:疾病の早期発見・管理を目的とした包括的画像診断システムへの需要が高まっております。

競争環境

脳画像診断・神経画像診断市場は、神経疾患の発生率上昇、画像技術の進歩、AIを活用した診断ツールの普及拡大により、競争が激化しております。

各社は市場における競争優位性を確保すべく、高解像度MRI、PET、CT画像診断システムをはじめとする機能的神経画像診断ソリューションへの投資を強化しております。確立された医療画像機器メーカー、神経科学研究機関、そして新興のデジタルヘルス企業が市場を形成し、それぞれが神経画像診断ソリューションの進化する状況に独自の貢献をしております。

企業

- Siemens AG

- AIRS Medical Inc.

- Toshiba Medical Systems

- Brainbox Ltd

- Croton Healthcare

- Elekta

- Ricoh Company, Ltd.

- Varian Medical Systems, Inc.

- GE Healthcare

- Canon Medical Systems Corporation

- Bruker Corporation

- Analogic Corporation

- Mediso Medical Imaging Systems Ltd.

- Esaote SpA

- Hitachi Medical Systems

- Neurosoft

- Medtronic Plc

- EB Neuro S.p.A.

- MinFound Medical Systems Co., Ltd

- ISS, Inc.

- Amber Diagnostics

- Sternmed

- Fujifilm

主要セグメント

技術別:

市場は、磁気共鳴画像法(MRI)、コンピュータ断層撮影(CT)、陽電子放出断層撮影(PET)、脳波検査(EEG)、脳磁図検査(MEG)、単一光子放出断層撮影(SPECT)、機能的近赤外分光法(fNIRS)に分類されます。

用途別:

脳卒中および外傷性脳損傷(TBI)、多発性硬化症、脳腫瘍、てんかん、神経変性疾患(アルツハイマー病およびパーキンソン病)、精神疾患に分類されます。

エンドユーザー別:

病院、診断画像センター、専門クリニック、学術・研究機関、医療画像CROに分類されます。

地域別:

脳画像診断および神経画像診断市場は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋地域、中東・アフリカにおいて分析されます。

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 世界市場の需要(米ドルベースの金額)および数量(絶対単位)分析(2020年から2024年)、ならびに予測(2025年から2035年)(過去分析および将来予測を含む)

- 世界市場 – 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 技術別

- 用途別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(技術別)

- 磁気共鳴画像法(MRI)

- コンピュータ断層撮影(CT)

- 陽電子放出断層撮影(PET)

- 脳波検査(EEG)

- 脳磁図検査(MEG)

- 単一光子放出断層撮影(SPECT)

- 機能的近赤外分光法(fNIRS)

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、用途別

- 脳卒中および外傷性脳損傷(TBI)

- 多発性硬化症

- 脳腫瘍

- てんかん

- 神経変性疾患

- アルツハイマー病

- パーキンソン病

- 精神疾患

- エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 病院

- 診断画像センター

- 専門クリニック

- 学術・機関

- 医療画像CRO

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における2025年から2035年までの売上予測(技術別、用途別、エンドユーザー別)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- GE医療

- シーメンス・ヘルスインアーズ

- フィリップス・ヘルスケア

- キヤノンメディカルシステムズ

- メドトロニック・ピーエルシー

- 日立メディカルシステムズ

- ニューロロジカ株式会社(サムスン電子)

- ブルカー・コーポレーション

- 富士フイルムホールディングス

- ネイタス・メディカル・インコーポレイテッド

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:画像診断種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:エンドユーザー別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:北米市場規模(百万米ドル)予測(国別)(2020年~2035年)

- 表5:北米市場規模(百万米ドル)予測(撮像タイプ別、2020年から2035年)

- 表6:北米市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表7:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表8:ラテンアメリカ市場規模(百万米ドル)予測(撮像タイプ別、2020年から2035年)

- 表9:ラテンアメリカ市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表10:西ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表11:西ヨーロッパ市場規模(百万米ドル)予測(イメージング種類別、2020年から2035年)

- 表12:西ヨーロッパ市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表13:東ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表14:東ヨーロッパ市場規模(百万米ドル)予測(撮像タイプ別、2020年から2035年)

- 表15:東ヨーロッパ市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表16:南アジア・太平洋市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表17:南アジア・太平洋地域市場規模(百万米ドル)予測:イメージング種類別、2020年から2035年

- 表18:南アジア・太平洋地域市場規模(百万米ドル)予測:エンドユーザー別、2020年から2035年

- 表19:東アジア市場規模(百万米ドル)予測:国別、2020年から2035年

- 表20:東アジア市場規模(百万米ドル)予測(イメージング種類別、2020年から2035年)

- 表21:東アジア市場規模(百万米ドル)予測(エンドユーザー別、2020年から2035年)

- 表22:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表23:中東・アフリカ市場規模(百万米ドル)予測(撮像種類別、2020年~2035年)

- 表24:中東・アフリカ市場規模(百万米ドル)予測(エンドユーザー別、2020年~2035年)

図一覧

- 図1:イメージング種類別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:エンドユーザー別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図6:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図7:画像種類別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図8:画像種類別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図9:画像種類別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図10:エンドユーザー別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図11:エンドユーザー別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図12:エンドユーザー別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図13:画像の種類別グローバル市場の魅力度(2025年~2035年)

- 図14:エンドユーザー別グローバル市場の魅力度(2025年~2035年)

- 図15:地域別グローバル市場の魅力度(2025年~2035年)

- 図16:北米市場規模(百万米ドル)イメージング種類別、2025年から2035年

- 図17:北米市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図18:北米市場規模(百万米ドル)国別、2025年から2035年

- 図19:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図20:北米市場規模シェア(%)およびBPS分析(ベースポイント分析)、国別、2025年から2035年

- 図21:北米市場前年比成長率(%)予測、国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)のイメージング種類別分析(2020年~2035年)

- 図23:北米市場シェア(%)およびBPSのイメージング種類別分析(2025年~2035年)

- 図24:北米市場のイメージング種類別前年比成長率(%)予測(2025年~2035年)

- 図25:北米市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図26:北米市場シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図27:北米市場前年比成長率(%)予測エンドユーザー別、2025年から2035年

- 図28:北米市場の魅力度(イメージング種類別)、2025年から2035年

- 図29:北米市場の魅力度(エンドユーザー別)、2025年から2035年

- 図30:北米市場の魅力度(国別)、2025年から2035年

- 図31:ラテンアメリカ市場規模(百万米ドル)イメージングタイプ別、2025年から2035年

- 図32:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図33:ラテンアメリカ市場規模(百万米ドル)国別、2025年から2035年

- 図34:ラテンアメリカ市場規模(百万米ドル)の国別分析、2020年から2035年

- 図35:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図36:ラテンアメリカ市場の年間成長率(%)予測(国別)、2025年から2035年

- 図37:ラテンアメリカ市場規模(百万米ドル)のイメージングタイプ別分析(2020年~2035年)

- 図38:ラテンアメリカ市場シェア(%)およびBPSのイメージングタイプ別分析(2025年~2035年)

- 図39:ラテンアメリカ市場のイメージングタイプ別前年比成長率(%)予測(2025年~2035年)

- 図40:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図41:エンドユーザー別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図42:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図43:ラテンアメリカ市場の魅力度(イメージング種類別)、2025年から2035年

- 図44:ラテンアメリカ市場の魅力度(エンドユーザー別)、2025年から2035年

- 図45:ラテンアメリカ市場の魅力度(国別)、2025年から2035年

- 図46:西ヨーロッパ市場規模(百万米ドル)イメージングタイプ別、2025年から2035年

- 図47:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図48:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図49:西ヨーロッパ市場規模(百万米ドル)の国別分析、2020年から2035年

- 図50:西ヨーロッパ市場規模シェア(%)およびBPSの国別分析、2025年から2035年

- 図51:西ヨーロッパ市場の年間成長率(%)予測、国別、2025年から2035年

- 図52:西ヨーロッパ市場規模(百万米ドル)イメージング種類別分析、2020年から2035年

- 図53:西ヨーロッパ市場シェア(%)およびBPSイメージング種類別分析、2025年から2035年

- 図54:西ヨーロッパ市場前年比成長率(%)予測イメージング種類別、2025年から2035年

- 図55:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図56:西ヨーロッパ市場シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図57:西ヨーロッパ市場前年比成長率(%)予測エンドユーザー別、2025年から2035年

- 図58:西ヨーロッパ市場の魅力度(イメージング種類別)、2025年から2035年

- 図59:西ヨーロッパ市場の魅力度(エンドユーザー別)、2025年から2035年

- 図60:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図61:東ヨーロッパ市場規模(百万米ドル)イメージングタイプ別、2025年から2035年

- 図62:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図63:東ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図64:東ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図65:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図66:東ヨーロッパ市場における国別前年比成長率(%)予測(2025年~2035年)

- 図67:東ヨーロッパ市場規模(百万米ドル)のイメージング種類別分析(2020年~2035年)

- 図68:東ヨーロッパ市場におけるイメージング種類別市場シェア(%)およびBPS分析(2025年~2035年)

- 図69:東欧市場における画像の種類別前年比成長率(%)予測(2025年~2035年)

- 図70:東欧市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図71:東欧市場におけるエンドユーザー別市場シェア(%)およびBPS分析(2025年~2035年)

- 図72:東ヨーロッパ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図73:東ヨーロッパ市場におけるイメージングタイプ別市場魅力度(2025年~2035年)

- 図74:東ヨーロッパ市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図75:東ヨーロッパ市場の国別魅力度(2025年から2035年)

- 図76:南アジア・太平洋地域の市場規模(百万米ドル)を撮像種類別に(2025年から2035年)

- 図77:南アジア・太平洋地域の市場規模(百万米ドル)をエンドユーザー別に(2025年から2035年)

- 図78:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

- 図79:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図80:南アジア・太平洋地域市場シェア(%)およびBPS分析(ベースポイント分析)国別、2025年から2035年

- 図81:南アジア・太平洋地域市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図82:南アジア・太平洋地域市場規模(百万米ドル)のイメージング種類別分析、2020年から2035年

- 図83:南アジア・太平洋地域市場規模シェア(%)およびBPSのイメージング種類別分析、2025年から2035年

- 図84:南アジア・太平洋市場における画像の種類別前年比成長率(%)予測(2025年~2035年)

- 図85:南アジア・太平洋市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図86:南アジア・太平洋市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図87:南アジア・太平洋市場におけるエンドユーザー別前年比成長率(%)予測(2025年から2035年)

- 図88:南アジア・太平洋地域市場の魅力度(イメージングタイプ別)、2025年から2035年

- 図89:南アジア・太平洋地域市場の魅力度(エンドユーザー別)、2025年から2035年

- 図90:南アジア・太平洋地域市場の魅力度(国別)、2025年から2035年

- 図91:東アジア市場規模(百万米ドル)イメージング種類別、2025年から2035年

- 図92:東アジア市場規模(百万米ドル)エンドユーザー別、2025年から2035年

- 図93:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図94:東アジア市場規模(百万米ドル)の国別分析、2020年から2035年

- 図95:東アジア市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図96:東アジア市場の年間成長率(%)予測、国別、2025年から2035年

- 図97:東アジア市場規模(百万米ドル)のイメージング種類別分析、2020年から2035年

- 図98:東アジア市場規模シェア(%)およびBPSのイメージング種類別分析、2025年から2035年

- 図99:東アジア市場のイメージング種類別前年比成長率(%)予測、2025年から2035年

- 図100:東アジア市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

- 図101:東アジア市場シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

- 図102:東アジア市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図103:東アジア市場におけるイメージング種類別市場魅力度(2025年~2035年)

- 図104:東アジア市場におけるエンドユーザー別市場魅力度(2025年~2035年)

- 図105:東アジア市場の国別魅力度(2025年~2035年)

- 図106:中東・アフリカ市場規模(百万米ドル)撮像種類別(2025年~2035年)

- 図107:中東・アフリカ市場規模(百万米ドル)エンドユーザー別(2025年~2035年)

- 図108:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図109:中東・アフリカ市場規模 (百万米ドル)国別分析、2020年から2035年

- 図110:中東・アフリカ市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図111:中東・アフリカ市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図112:中東・アフリカ市場規模(百万米ドル)イメージング種類別分析、2020年から2035年

- 図113:中東・アフリカ市場規模シェア(%)およびBPSイメージング種類別分析、2025年から2035年

- 図114:中東・アフリカ市場における画像種類別前年比成長率(%)予測(2025年~2035年)

- 図115:中東・アフリカ市場におけるエンドユーザー別市場規模(百万米ドル)分析(2020年~2035年)

- 図116:中東・アフリカ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図117:中東・アフリカ市場におけるエンドユーザー別前年比成長率(%)予測(2025年~2035年)

- 図118:中東・アフリカ市場におけるイメージング種類別市場魅力度(2025年から2035年)

- 図119:中東・アフリカ市場におけるエンドユーザー別市場魅力度(2025年から2035年)

- 図120:中東・アフリカ市場における国別市場魅力度(2025年から2035年)