❖本調査資料に関するお問い合わせはこちら❖

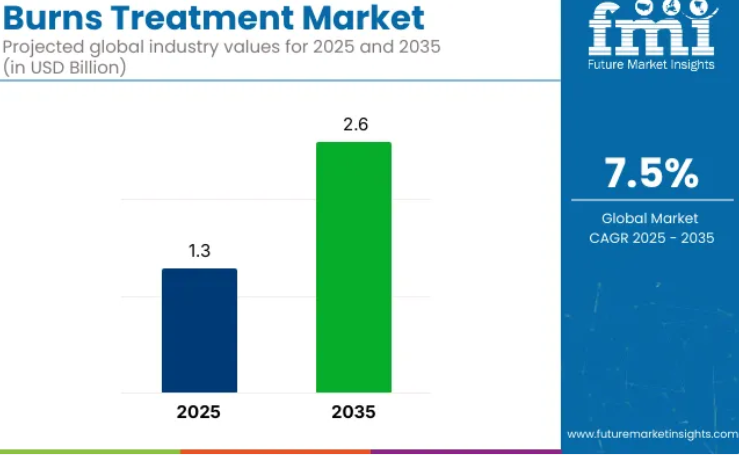

世界のやけど治療市場は、2025年に13億米ドル規模と推定され、2035年までに26億米ドルに達すると予測されています。

予測期間中の年平均成長率は7.5%となる見込みです。

火傷治療市場は、バイオエンジニアリングによる皮膚代替物や再生医療などの創傷ケア技術の進歩により、著しい成長を遂げております。新興国における意識の高まり、医療アクセスの改善、政府の支援が治療の普及を促進しております。

遠隔医療やAI統合型診断技術は、特に外来や在宅環境において、ケア提供の効率化と対象範囲の拡大を実現しております。さらに、専門的な火傷治療インフラへの投資や高度な医療技術トレーニングが、回復成果の向上に寄与しております。

しかしながら、治療費の高騰や医療インフラの地域格差は依然として主要な課題です。こうした障壁があるにもかかわらず、継続的な技術革新、官民連携の戦略的パートナーシップ、そして火傷後のリハビリテーションと長期患者ケア基準の改善に向けた世界的な取り組みにより、市場は着実に進展すると予想されます。

主要投資分野別による火傷治療市場の分析

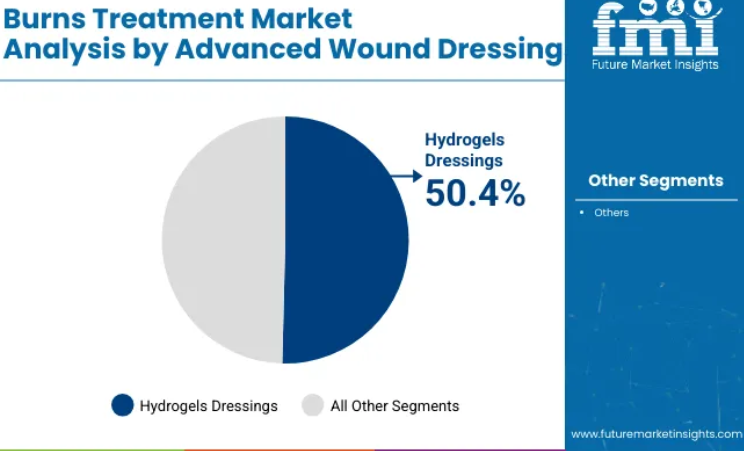

先進的創傷被覆材が火傷治療分野で即効性と入手容易性により主導的地位を占める

2025年までに、先進的創傷被覆材は火傷治療市場の50.4%を占めると予測され、主要製品カテゴリーとしての地位を確立する見込みです。この優位性は、治療効果と保護効果の両面から火傷を効果的に管理できる特性に起因しています。

ハイドロコロイド、ハイドロゲル、アルギネートなどの先進的創傷被覆材は、最適な湿潤環境を維持し、感染リスクを低減し、疼痛緩和を提供することで、より速い治癒を促進するよう特別に設計されています。

これらの被覆材は、従来型の被覆材と比較して、創傷滲出液の管理をより効果的にサポートし、適用や交換が容易です。このセグメントの成長は、熱傷ケアにおける感染リスクの最小化と患者アウトカムの改善に対する医療の関心の高まりによって支えられています。

臨床的注目度の高さと集中的な治療介入により、二度熱傷セグメントが主導的地位を占める

2025年には、二度熱傷が熱傷治療市場の49.0%を占めると予測され、重症度別セグメントの中で首位となる見込みです。この優位性は、他の熱傷重症度に比べ二度熱傷の発生率が高いことに起因します。表皮と真皮の両方に影響を及ぼす二度熱傷は、発赤、腫脹、水疱形成を特徴とし、感染予防と治癒促進のための専門的なケアを必要とします。

このセグメントの成長は、医療への認識向上とアクセス改善により、二度熱傷の診断・治療が向上したことが牽引しています。さらに、先進的な創傷被覆材やハイドロコロイドなどの創傷ケア製品の進歩が、治癒期間の短縮と合併症の最小化に大きく寄与しています。事故、熱傷、化学物質暴露による二度熱傷の高い発生率も、効果的な治療法の需要をさらに後押ししています。

病院がエンドユーザーセグメントを支配

2025年までに、病院は熱傷治療市場シェアの37.7%を占めると予測され、主要な流通経路として台頭する見込みです。この優位性は、高度な医療と専門設備を必要とする重度の熱傷治療において病院が担う中心的な役割によって支えられています。病院には最先端の熱傷治療ユニットと多職種チームが整備されており、重度の熱傷患者に対する包括的な治療を保証しています。

病院ベースの治療に対する高い需要は、特に三度熱傷や身体の複数部位が関与するケースなど、複雑な熱傷の管理能力に起因しています。さらに、病院では皮膚移植や高度な創傷被覆材など、効果的な治癒に不可欠な専門的な創傷ケア療法を提供しています。病院内の熱傷ケアセンターの増加や、熱傷治療処置に対する償還政策の改善も、このセグメントの成長を促進しています。

課題と機会

課題

高度な火傷治療における高コストとアクセシビリティの問題

皮膚移植、バイオエンジニアリング皮膚代替物、専門火傷治療ユニットによる火傷ケアといった高度な治療法の導入コストの高さが、市場の主要な制約要因の一つです。専門火傷センターにおけるこれらのサービスの提供が限られていること、財政的制約、社会経済的要因により、特に発展途上国では多くの患者が完全な治療を受けられません。さらに、長期入院やリハビリの必要性により治療費が大幅に増加するため、費用対効果も重要な懸念事項となります。

機会

再生医薬品と低侵襲治療の進歩

再生医薬品(幹細胞療法、皮膚組織の3Dバイオプリンティング、スマート創傷被覆材など)の活用拡大に伴い、火傷治療市場は変化しています。ナノテクノロジーを応用した被覆材、ハイドロゲルベースの創傷治癒ソリューション、AI搭載の創傷評価ツールが治療プロトコルを変革中です。加えて、政府主導の取り組みや火傷研究・治療アクセシビリティへの資金増加が市場成長を促進すると予測されます。

国別展望

アメリカ合衆国

米国における火傷治療市場の成長は、火傷負傷の増加傾向、医療投資の拡大、創傷治療技術革新の進展によって牽引されております。米国火傷協会(ABA)によれば、米国では年間約45万件の火傷治療が行われており、生物学的ドレッシング、皮膚移植、再生医療などの先進的な火傷治療ソリューションへの需要が高まっております。

特に、治癒促進と瘢痕形成抑制効果を持つ幹細胞ベース療法、バイオエンジニアリング皮膚代用品、ナノテクノロジー応用ドレッシングなどが挙げられ、米国食品医薬品局(FDA)はこれらの革新的火傷治療法を承認しています。糖尿病および慢性創傷の発生率上昇に伴い、湿潤創傷治療製品や酵素的デブリードマンソリューションへの需要が増加しています。

さらに、熱傷専門治療センターや外傷専門病院の増加、より優れた熱傷治療に向けた研究資金の拡大が市場を後押ししております。加えて、米国軍事および防衛部門は、重度の熱傷被害者の生存率向上を目的として、新たな熱傷治療技術の応用を積極的に資金支援しております。

英国

英国の火傷治療市場は、年間2.2%のペースで変化しております。市場拡大を推進する要因としては、政府主導の医療施策の充実、再生医薬品の進歩、そして最適な火傷治療管理が挙げられます。英国国民保健サービス(NHS)による最新の火傷治療施設への最近の投資により、先進的な創傷被覆材、自家皮膚移植、バイオエンジニアリングによる組織代替物の使用が増加しております。

厳格な医療品質基準と院内感染(HAI)の最小化に注力する英国の病院では、費用対効果に優れ臨床的に検証された火傷管理ソリューションが採用されています。さらに、家庭内事故、職場での火傷、および火傷事故の増加により、抗菌ドレッシング、ハイドロコロイド包帯、酵素性デブリードメント剤に対する需要が高まっています。

加えて、バイオテクノロジー企業と研究機関の連携によるナノテクノロジーベースの創傷治癒製品やティッシュエンジニアリングソリューションの開発が進み、火傷治療の効果向上に寄与しております。

欧州連合(EU)

EUの火傷治療市場は、医療支出の増加、EU域内における火傷負傷の発生率上昇、革新的な火傷治療製品に対する規制面の支援により、調査期間中に著しいCAGR(年平均成長率)で成長すると予測されております。EU医療機器規則(MDR)およびホライズン・ヨーロッパ研究プログラムは、革新的な創傷被覆材、バイオエンジニアリング皮膚移植片、抗菌療法の進展を促進しております。

しかしながら、ドイツ、フランス、イタリアなどの国々は、再生医療幹細胞療法やスマート創傷被覆材に関する火傷ケア研究および臨床試験の最前線に立っております。さらに、高齢化人口や糖尿病患者の増加が、湿潤創傷治癒ソリューションおよび酵素的デブリードマン療法の成長を支えております。

日本

日本の火傷治療市場は成長が見込まれており、火傷治療における幅広い技術進歩、再生医薬品への投資拡大、政府主導の医療分野近代化が牽引しています。特に厚生労働省は、バイオエンジニアリング皮膚代替品、ナノテクノロジーベースのドレッシング、AI搭載創傷モニタリングシステムの研究に多大な投資を行っております。

高齢化社会が進む日本においては、慢性創傷や治癒遅延を伴う火傷症例が増加しており、高度な火傷治療ソリューションが求められています。また、医療分野におけるロボットとAIへの重点的な取り組みが、リアルタイムの治癒分析と自動治療調整機能を備えたスマート創傷被覆材の開発につながっています。

市場の成長を牽引するもう一つの重要な要素は、日本の美容・審美分野です。ここでは、瘢痕軽減、レーザー治療、皮膚再生に対する治療法への需要が高まっています。一方、日本の大学、バイオテクノロジー企業、病院間の連携により、3Dプリント皮膚や次世代ティッシュエンジニアリングにおける著しい進歩が加速しています。

韓国

韓国の火傷治療市場は、政府主導の医療施策、急成長する美容医薬品、バイオテクノロジー研究への多額の投資により拡大しています。ハイドロゲルベースのドレッシング、成長因子療法、3Dプリント皮膚代用品の開発には、韓国保健福祉部(MOHW)によるバイオテクノロジーと再生医療の推進が大きな後押しとなっています。

また、同国で急成長している美容整形分野では、瘢痕を最小限に抑え皮膚を治癒させる治療法の需要が高まっています。加えて、職場や産業現場における火傷事故が急増しており、高性能な火傷用ドレッシングや緊急火傷ケアソリューションの使用拡大を促進しています。

韓国のナノ医療およびスマート医療ソリューションにおける最先端技術を活かし、治癒促進と感染予防を目的とした生体活性創傷被覆材の開発が進められています。さらに、海外の製薬企業との合弁事業により、韓国メーカーは世界の火傷治療市場における地位を確立しつつあります。

競争環境

火傷治療市場では、技術革新と戦略的な事業展開を背景に競争が激化しています。各社は複雑な火傷症例に対応するため、先進的な創傷ケアソリューション、生物学的製剤、スマートNPWT(陰圧創傷治療)デバイスの開発を優先しています。研究開発、臨床試験、規制当局の承認取得への注力強化が製品革新を加速させています。

病院や研究機関との戦略的提携を活用し、治療能力の拡大と臨床的検証の強化を図っています。さらに、デジタルプラットフォームを含むマルチチャネル流通モデルを採用し、市場リーチを拡大しています。

新興経済国への進出に加え、合併、ライセンス契約、地域パートナーシップにより、企業は未開拓の成長可能性を獲得しています。これらの活動は総合的に市場差別化を推進し、患者の治療成果を向上させ、世界の火傷治療分野全体で健全な競争を促進しています。

主な動向

2024年、米国食品医薬品局(FDA)はMediWound社のNexoBridを小児熱傷治療薬として承認し、全米の全年齢層での使用が可能となりました。この非外科的治療法は小児にとって身体的負担の少ない選択肢を提供し、熱傷治療における重要な進歩を示しています。

2025年、MUSCサウスカロライナ熱傷センターはチトザンヘルスと提携し、革新的な熱傷・創傷用ゲルを開発中です。2026年の発売を予定するこれらのゲルは、熱傷患者の感染予防、治癒促進、瘢痕軽減を目的としており、熱傷治療分野における重要な進歩をもたらす見込みです。

企業

- Organogenesis Holdings Inc.

- Johnson & Johnson Innovation, LLC

- Medline Industries, Inc.

- 3M

- Essity AB (BSN Medical)

- Smith and Nephew plc

- Boen Healthcare Co., Ltd

- Hakuzo Medical Asia Co., Ltd

- PAUL HARTMANN AG

- Olle Larsson Holding AG (Medela AG)

- Coloplast Corp.

- Cardinal Health Inc.

- Avery Dennison Corporation

- ConvaTec Group plc.

- Integra Lifesciences

- Stryker Corporation

- Vericel Corporation

- Anika Therapeutics, Inc.

- Bioventus LLC

- B. Braun SE

- Becton, Dickinson and Company

- Perrigo Company plc

- Teva Pharmaceuticals

主要セグメント

治療法別:

- 薬剤

- 外用薬

- 内服薬

- 生物学的製剤

陰圧創傷療法(NPWT)デバイス別:

- スタンドアロン型NPWTデバイス

- 使い捨て型NPWTデバイス

- 携帯型NPWTデバイス

- NPWT付属品(キャニスター)

先進創傷被覆材別:

- ハイドロゲル被覆材

- 半透膜被覆材

- アルギン酸塩被覆材

- フォーム被覆材

- ハイドロコロイド被覆材

- コラーゲン被覆材

- コンタクトレイヤー

- ハニー被覆材

- 高吸収性被覆材

- その他の先進製品

従来型創傷被覆材別:

- 包帯

- ガーゼ

- ガーゼスポンジ

- スポンジ

熱傷の重症度別:

- 第一度熱傷

- 第二度熱傷

- 第三度熱傷

流通経路別:

- 病院

- 専門クリニック

- 熱傷センター

- 外来手術センター

- 長期療養施設

- 小売薬局・ドラッグストア

- 大型スーパーマーケット・スーパーマーケット

- オンライン販売

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類と市場定義を含む)

- 産業動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 薬物療法

- 陰圧創傷療法(NPWT)デバイス

- 先進的創傷被覆材

- 従来型創傷被覆材

- 火傷の重症度

- 流通チャネル

- 治療法別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 薬剤

- 外用薬

- 経口薬

- 生物学的製剤

- 薬剤

- 陰圧創傷療法(NPWT)デバイス別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- スタンドアローン型NPWTデバイス

- 使い捨て型NPWTデバイス

- 携帯型NPWTデバイス

- NPWT付属品(キャニスター)

- 先進的創傷被覆材別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- ハイドロゲル被覆材

- 半透膜フィルム被覆材

- アルギン酸塩被覆材

- フォームドレッシング

- ハイドロコロイドドレッシング

- コラーゲンドレッシング

- コンタクトレイヤー

- ハニードレッシング

- 超吸収性ドレッシング

- その他の先進製品

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、従来型創傷被覆材別

- 包帯

- ガーゼ

- ガーゼスポンジ

- スポンジ

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、火傷の重症度別

- 第一度熱傷

- 第二度熱傷

- 第三度熱傷

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、流通チャネル別

- 病院

- 専門クリニック

- 熱傷センター

- 外来手術センター

- 長期療養施設

- 小売薬局・ドラッグストア

- ハイパーマーケット・スーパーマーケット

- オンライン販売

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中東およびアフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における治療の種類および火傷の程度別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- MediWound Germany GmbH

Kaken Pharmaceutical Co., Ltd.

Kerecis

Mallinckrodt Pharmaceuticals

Avita Medical

Vericel Corporation

KeraNetics

Integra LifeSciences Corporation

PolyNovo

Medline Industries

- MediWound Germany GmbH