❖本調査資料に関するお問い合わせはこちら❖

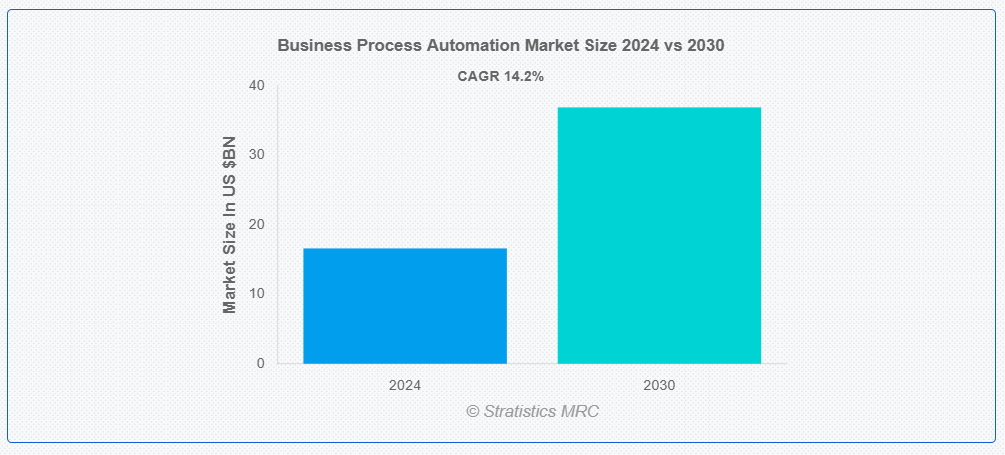

ストラティスティクスMRCによると、世界のビジネスプロセス自動化市場は2024年に166億ドル規模であり、予測期間中に年平均成長率(CAGR)14.2%で成長し、2030年までに369億ドルに達すると見込まれている。ビジネスプロセス自動化(BPA)とは、反復的な手作業の業務タスクやプロセスを合理化・自動化するための技術活用を指す。BPAの導入により、組織は効率性の向上、運用コストの削減、エラーの最小化を目指す。これには、ワークフロー管理、日常業務の自動化、部門間でのシームレスなデータ交換を可能にするソフトウェアツールやシステムの統合が含まれる。BPAは日常業務を最適化し、一貫性のある信頼性の高い成果を確保することで、企業が戦略的活動に注力することを可能にする。

Smartsheetのレポートによると、従業員の69%が自動化により時間の浪費が減少したと報告し、59%の従業員は反復作業が自動化されれば週に6時間以上の余暇が生まれると回答している。

市場動向:

推進要因:

業務効率の向上

日常的かつ反復的な業務を自動化することで、企業は生産性を大幅に向上させ、運営コストを削減できます。これらのソリューションはワークフローを合理化し、人的ミスを最小限に抑え、処理時間を短縮することで、意思決定の迅速化とサービス提供の改善につながります。この効率化により、組織はリソースをより効果的に配分し、戦略的取り組みに注力し、全体的なパフォーマンス向上を実現できます。市場需要の拡大は、こうした業務上の利益に対するニーズによって促進されています。

抑制要因:

データ品質の問題

市場におけるデータ品質の問題は、業務効率性に深刻な影響を及ぼす可能性があります。不正確または一貫性のないデータは、自動化の成果を損ない、エラーや非効率性を引き起こす可能性があります。これらの問題はワークフローを混乱させ、プロセスの信頼性を損ない、運用コストの増加につながる可能性があります。さらに、データ品質の低さは意思決定や戦略的計画を損ない、最終的に投資価値を低下させる可能性があります。これらの悪影響を軽減し、メリットを最適化するには、堅牢なデータ管理手法の確保が不可欠です。

機会:

技術の進歩

技術の進歩が市場の著しい成長を牽引している。イノベーションはソリューションの能力を強化している。これらの技術により、より高度な自動化が可能となり、精度が向上し、リアルタイムの意思決定が促進される。さらに、クラウドコンピューティングと統合ツールの進歩が導入と拡張性を効率化している。技術が進化するにつれ、これらのソリューションは継続的に効率性の向上、コスト削減、より俊敏な事業運営を提供し続ける。

脅威:

熟練人材の不足

市場における熟練人材の不足は、進捗と効果を著しく阻害する可能性があります。専門知識がなければ、組織はソリューションの導入、管理、最適化に苦労し、パフォーマンスの低下やエラーの増加を招く恐れがあります。このスキルギャップは、トレーニングやコンサルティングサービスのコスト増加につながり、自動化プロジェクトの遅延を招く可能性があります。さらに、技術を十分に活用できないことは、イノベーションを阻害し、投資収益率(ROI)全体を低下させ、ビジネスの競争力に影響を与える可能性があります。

COVID-19の影響:

COVID-19パンデミックは、組織がリモートワークとデジタルトランスフォーメーションへの適応を図る中で、ビジネスプロセス自動化(BPA)の導入を加速させました。この危機は、混乱に対処し継続性を確保するための効率的で拡張性のあるソリューションの必要性を浮き彫りにしました。BPAは、業務の効率化、手作業の削減、リモートコラボレーションの強化に役立ちました。しかし、パンデミックは、強固なサイバーセキュリティの必要性や、適切なインフラと熟練した人材なしでの自動化導入の困難さといった課題も露呈しました。

予測期間中、財務・会計セグメントが最大規模となる見込み

財務・会計分野は予測期間中、最大規模となる見込みです。これらのソリューションは請求書発行、経費管理、財務報告などのプロセスを効率化し、手作業による誤りや処理時間を削減します。自動化は正確性、コンプライアンス、データ統合を強化し、より効率的な財務業務を実現します。さらに、リアルタイムの洞察と分析を提供し、財務上の意思決定と戦略的計画立案を向上させます。

予測期間において、電気通信セグメントが最高のCAGRを示すと予想される

予測期間において、電気通信セグメントが最高のCAGRを示すと予想される。これらのソリューションは、カスタマーサービス、課金、ネットワーク管理などのプロセスを合理化し、効率性を高め、手動介入を削減する。自動化は通信事業者が膨大なデータ管理、コンプライアンス確保、応答時間短縮を実現する。AIや機械学習などの先進型技術を統合することで、競争の激しい通信分野においてネットワーク信頼性と運用スケーラビリティを向上させる。

最大のシェアを占める地域:

北米は予測期間中に最大の市場シェアを維持すると見込まれています。様々なセクターの組織がワークフローの効率化、生産性向上、コスト削減のためのソリューションを導入しています。主要なテクノロジープロバイダーの存在とデジタルトランスフォーメーションへの強い注力が市場の拡大に寄与しています。さらに、北米のイノベーションへの重点と新興技術の採用率の高さが、ソリューションの継続的な進化と普及を支えています。

最高のCAGRを示す地域:

アジア太平洋地域は予測期間中に最も高いCAGRを維持すると予測される。自動車、医療、農業、食品飲料、加工などの産業において、重要かつ時間のかかるタスクを自動化するため産業用ロボットの利用が急増している。人工知能(AI)と機械学習(ML)技術の統合が市場に新たな機会を創出している。さらに、政府の支援策と近代化への注目の高まりが、地域全体での導入をさらに加速させている。

ビジネスプロセス自動化市場における主要企業

ビジネスプロセス自動化市場における主要企業には、IBM、Pegasystems、Blue Prism、UiPath、Nintex、Microsoft、Oracle、SAP、Appian、ServiceNow、WorkFusion、Zebra Technologies、AgilePoint、TIBCO Software、Zoho Corporation、K2 Software、Kovair Softwareなどが含まれる。

主な動向:

2024年7月、Pegasystems Incは、卒業生が企業セクターへ円滑に統合できるよう技術教育に特化した主要EdTech組織であるBlackbuck Education Pvt Ltdとの提携を発表した。この提携は、デジタルプロセスオートメーション(DPA)における最先端の大学院プログラムの導入を目的としている。

2024年6月、ゼブラ・テクノロジーズ・コーポレーションは、接続された労働力の力で俊敏かつ回復力のあるサプライチェーンを実現する新たなエンタープライズモバイルコンピューティングおよびインテリジェントオートメーションソリューションを発表した。

対象タイプ:

• ソリューション

• サービス

対象導入形態:

• オンプレミス

• クラウドベース

対象業務機能:

• 財務・会計

• 人事

• 営業・マーケティング

• カスタマーサービス

• サプライチェーン管理

対象組織規模:

• 大企業

• 中小企業(SME)

対象エンドユーザー:

• 金融・保険・銀行(BFSI)

• 医療

• 小売

• 製造

• 電気通信

• 政府

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 グローバル業務プロセス自動化市場(タイプ別)

5.1 はじめに

5.2 ソリューション

5.2.1 ワークフロー自動化

5.2.2 文書自動化

5.2.3 ケース管理

5.2.4 コンテンツ管理

5.3 サービス

5.3.1 コンサルティング

5.3.2 統合

5.3.3 サポート・保守

6 グローバル業務プロセス自動化市場:導入形態別

6.1 概要

6.2 オンプレミス

6.3 クラウドベース

7 グローバル業務プロセス自動化市場:業務機能別

7.1 概要

7.2 財務・会計

7.3 人事

7.4 営業・マーケティング

7.5 カスタマーサービス

7.6 サプライチェーン管理

8 グローバル業務プロセス自動化市場:組織規模別

8.1 概要

8.2 大企業

8.3 中小企業(SME)

9 グローバル業務プロセス自動化市場:エンドユーザー別

9.1 概要

9.2 銀行・金融サービス・保険(BFSI)

9.3 医療

9.4 小売

9.5 製造業

9.6 電気通信

9.7 政府

9.8 その他のエンドユーザー

10 グローバル業務プロセス自動化市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他地域

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦(UAE)

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 IBM

12.2 Pegasystems

12.3 Blue Prism

12.4 UiPath

12.5 Nintex

12.6 Microsoft

12.7 Oracle

12.8 SAP

12.9 Appian

12.10 ServiceNow

12.11 WorkFusion

12.12 Zebra Technologies

12.13 AgilePoint

12.14 TIBCO Software

12.15 Zoho Corporation

12.16 K2 Software

12.17 Kovair Software

表一覧

1 地域別グローバル業務プロセス自動化市場見通し(2022-2030年)(百万ドル)

2 タイプ別グローバル業務プロセス自動化市場見通し(2022-2030年)(百万ドル)

3 ソリューション別グローバル業務プロセス自動化市場見通し(2022-2030年)(百万ドル)

4 ワークフロー自動化別グローバル業務プロセス自動化市場見通し(2022-2030年)(百万ドル)

5 ドキュメント自動化別グローバル業務プロセス自動化市場見通し(2022-2030年)(百万ドル)

6 グローバル業務プロセス自動化市場見通し:ケース管理別(2022-2030年)(百万ドル)

7 グローバル業務プロセス自動化市場見通し:コンテンツ管理別(2022-2030年)(百万ドル)

8 グローバル業務プロセス自動化市場見通し:サービス別(2022-2030年)(百万ドル)

9 グローバル業務プロセス自動化市場見通し:コンサルティング別(2022-2030年)(百万ドル)

10 グローバル業務プロセス自動化市場見通し:統合別(2022-2030年)(百万ドル)

11 グローバル業務プロセス自動化市場見通し:サポート・保守別(2022-2030年)(百万ドル)

12 グローバル業務プロセス自動化市場見通し:導入形態別(2022-2030年)(百万ドル)

13 グローバル業務プロセス自動化市場見通し:オンプレミス別(2022-2030年)(百万ドル)

14 グローバル業務プロセス自動化市場見通し:クラウドベース別(2022-2030年)(百万ドル)

15 グローバル業務プロセス自動化市場見通し:業務機能別(2022-2030年)(百万ドル)

16 グローバル業務プロセス自動化市場見通し:財務・会計別(2022-2030年)(百万ドル)

17 グローバル業務プロセス自動化市場見通し:人事別(2022-2030年)(百万ドル)

18 グローバル業務プロセス自動化市場見通し:営業・マーケティング分野別(2022-2030年)(百万ドル)

19 グローバル業務プロセス自動化市場見通し:カスタマーサービス分野別(2022-2030年)(百万ドル)

20 グローバル業務プロセス自動化市場見通し:サプライチェーン管理分野別(2022-2030年)(百万ドル)

21 グローバル業務プロセス自動化市場見通し:組織規模別(2022-2030年)(百万ドル)

22 グローバル業務プロセス自動化市場見通し:大企業別(2022-2030年)(百万ドル)

23 グローバル業務プロセス自動化市場見通し:中小企業(SME)別(2022-2030年) (百万ドル)

24 エンドユーザー別グローバル業務プロセス自動化市場見通し(2022-2030年)(百万ドル)

25 金融・保険・銀行(BFSI)別グローバル業務プロセス自動化市場見通し(2022-2030年)(百万ドル)

26 グローバル業務プロセス自動化市場見通し:医療分野別(2022-2030年)(百万ドル)

27 グローバル業務プロセス自動化市場見通し:小売分野別(2022-2030年)(百万ドル)

28 グローバル業務プロセス自動化市場見通し:製造業別(2022-2030年)(百万ドル)

29 グローバル業務プロセス自動化市場見通し:通信分野別(2022-2030年)(百万ドル)

30 グローバル業務プロセス自動化市場見通し:政府分野別(2022-2030年)(百万ドル)

31 グローバル業務プロセス自動化市場見通し:その他エンドユーザー別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖