❖本調査資料に関するお問い合わせはこちら❖

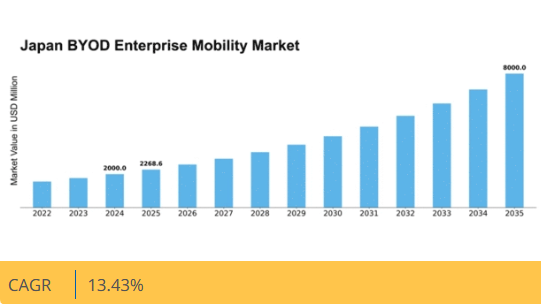

マーケットリサーチフューチャーの分析によると、BYODエンタープライズモビリティ市場の規模は2024年に20億米ドルと推定された。BYODエンタープライズモビリティ市場は、2025年の22億6860万米ドルから2035年までに80億米ドルへ成長し、予測期間(2025年~2035年)において13.4%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のBYOD(Bring Your Own Device)エンタープライズモビリティ市場は、セキュリティ強化と柔軟性向上のための変革的なシフトを経験している。

- 市場では、機密データを保護するためのセキュリティソリューションへの注目が高まっている。

- 先進技術の統合が普及しつつあり、モバイルアプリケーションの革新を推進している。

- 柔軟な勤務形態への移行は、組織のポリシーと従業員の期待を再構築している。

- モバイルワークフォースソリューションへの需要増加とコンプライアンスへの注目の高まりが、市場成長の主要な推進要因である。

日本BYODエンタープライズモビリティ市場

CAGR

13.43%

市場規模と予測

2024年市場規模2000.0 (百万米ドル)2035年市場規模8000.0 (百万米ドル)CAGR (2025 – 2035)13.43%

主要プレイヤー

VMware(米国)、Microsoft(米国)、IBM(米国)、Citrix(米国)、MobileIron(米国)、BlackBerry(カナダ)、SAP(ドイツ)、Cisco(米国)、Sophos(英国)

日本のBYODエンタープライズモビリティ市場の動向

日本の市場は現在、職場におけるモバイルデバイスの採用増加を背景に顕著な変革を経験している。組織は、従業員が業務目的で個人所有デバイスを利用することの潜在的なメリットを認識しつつあり、これにより生産性と従業員満足度の向上が期待されています。この変化は、データ漏洩や不正アクセスに関連するリスクを軽減するモバイルセキュリティソリューションの進歩によって支えられているようです。さらに、リモートワークの拡大傾向は、企業が多様な職場環境に対応しようとする中で、柔軟なモビリティソリューションへの需要をさらに加速させる可能性があります。加えて、日本の規制環境もモバイル技術がもたらす課題に対応するため変化している。デジタルトランスフォーメーション促進を目的とした政府の取り組みは、BYODエンタープライズモビリティ市場の拡大に寄与する可能性がある。組織がコンプライアンス要件に対応する中で、包括的なモバイルデバイス管理戦略への投資が増加している。この投資はデータセキュリティを確保するだけでなく、従業員のイノベーション文化を育む。全体として、市場の現在の動向は、業務運営における連携と効率性の向上を特徴とする有望な未来を示唆している。

セキュリティソリューションへの注目の高まり

BYODエンタープライズモビリティ市場が進化するにつれ、セキュリティ対策への重点がさらに強まっている。組織は機密データを保護するため、堅牢なモバイルセキュリティプロトコルの導入を優先している。この傾向は、潜在的なサイバー脅威から防御し、規制基準への準拠を確保する必要性によって推進されている。

先進技術の統合

人工知能や機械学習などの先進技術の統合が、BYODエンタープライズモビリティ市場でますます一般的になりつつある。これらの技術はデータ管理の改善とユーザー体験の向上を促進し、組織が業務を効率化し生産性を最適化することを可能にする。

柔軟な勤務形態への移行

BYODエンタープライズモビリティ市場における顕著な傾向として、柔軟な勤務形態への移行が挙げられる。企業が従業員のデバイス選択を認めることのメリットを認識し始めており、これにより職務満足度と定着率の向上が期待される。この柔軟性は、モビリティソリューションのさらなる普及を促進する可能性が高い。

日本のBYODエンタープライズモビリティ市場を牽引する要因

リモートワーク文化の受容拡大

日本におけるリモートワークへの文化的シフトは、BYODエンタープライズモビリティ市場の重要な推進要因である。リモートワークを現実的な選択肢として採用する企業が増えるにつれ、業務関連タスクにおける個人デバイスの依存度が高まっている。最近の調査では、従業員の約60%が快適さと慣れ親しんだ環境を主な理由として、業務に自身のデバイスを使用することを好むと回答している。このリモートワーク文化の受容拡大は、BYODイニシアチブを支援する方針の策定を組織に促している。従業員が個人デバイスを使用することを許可することで、企業は従業員の満足度と生産性を高められる。この傾向は、企業が従業員の進化する期待に適応するにつれ、BYODエンタープライズモビリティ市場に影響を与え続ける可能性が高い。

モバイルワークフォースソリューションの需要増加

日本のBYODエンタープライズモビリティ市場では、モバイルワークフォースソリューションに対する需要が顕著に高まっている。組織が柔軟な勤務形態を増加させるにつれ、従業員がリモートで企業リソースにアクセスする必要性が最優先事項となっている。この変化は、過去1年間で業務関連タスクにおけるモバイルデバイス利用が30%増加したと報告されている点に反映されている。企業はシームレスな接続性とコラボレーションを可能にするソリューションに投資しており、これがBYODエンタープライズモビリティ市場の成長を牽引している。さらに、業務運営向けにカスタマイズされたモバイルアプリケーションの統合が生産性を向上させ、より多くの企業がBYODポリシーを採用するよう促している。この傾向は、企業が効率性と従業員満足度を向上させるモバイル技術の可能性を認識するにつれ、職場の力学に大きな変革が起きていることを示している。

モバイルインフラへの投資増加

日本では、モバイルインフラへの投資増加がBYODエンタープライズモビリティ市場を後押ししている。企業は、社内リソースにアクセスする端末数の増加を支える堅牢なモバイルネットワークの重要性を認識している。最近のデータによると、接続性とパフォーマンスの向上を図る企業が増えたことで、モバイルインフラへの投資は過去1年間で35%増加した。この投資は、従業員が場所を問わずアプリケーションやデータにシームレスにアクセスできることを保証する上で極めて重要である。企業が信頼性の高いモバイルネットワーク構築を優先する中、BYODエンタープライズモビリティ市場は継続的な成長が見込まれています。強化されたインフラはBYOD施策を支えるだけでなく、組織内のイノベーションとコラボレーションを促進します。

モバイルセキュリティの技術的進歩

日本のBYODエンタープライズモビリティ市場は、モバイルセキュリティ分野の急速な技術進歩によって大きく形作られています。サイバー脅威が高度化するにつれ、組織はデータ保護のため最先端のセキュリティソリューション導入を迫られています。生体認証やAI駆動型脅威検知システムなどの高度なセキュリティ技術の導入は40%増加している。こうした革新技術は、個人端末経由でアクセスされる機密企業情報を保護する上で不可欠だ。結果として、堅牢なセキュリティ対策が整っていることを認識した企業は、BYODポリシー導入に前向きになっている。この傾向は組織全体のセキュリティ態勢を強化するだけでなく、BYODエンタープライズモビリティ市場の拡大にも寄与している。

コンプライアンスと規制基準への注目の高まり

日本では、厳格な規制基準へのコンプライアンス対応の必要性がBYODエンタープライズモビリティ市場にますます影響を与えている。組織は、モバイルデバイス管理戦略がデータ保護法や業界規制に準拠していることを保証せざるを得ない。この必要性により、コンプライアンス重視のモバイルセキュリティソリューションへの投資が25%増加した。企業は、個人デバイス経由でアクセスされる機密情報を保護するため、堅牢なセキュリティ対策の導入を優先している。その結果、包括的なコンプライアンスフレームワークへの需要がBYODエンタープライズモビリティ市場内のイノベーションを牽引している。この規制順守への注力はリスク軽減だけでなく、顧客やステークホルダー間の信頼醸成にも寄与し、市場の成長軌道をさらに確固たるものにしている。

市場セグメントの洞察

BYODおよびエンタープライズモビリティソフトウェアの展望:モバイルデバイス管理(最大)対モバイルアプリケーション管理(最速成長)

BYODおよびエンタープライズモビリティソフトウェア市場は、主にモバイルデバイス管理(MDM)とモバイルアプリケーション管理(MAM)という2つの重要なセグメントによって牽引されている。このうち、組織がデバイスのセキュリティ確保と企業データの管理に注力しているため、モバイルデバイス管理が最大の市場シェアを占めている。一方、モバイルアプリケーション管理は、企業内での多様なアプリケーションの採用増加に後押しされ、急速に普及が進んでいる。モバイルアプリへの依存度の高まりが、MAMソリューションの急速な拡大を支えている。成長傾向から、日本のBYODエンタープライズモビリティ市場では統合型ソリューションへの移行が進んでおり、MAMプラットフォームが企業にとって重要なツールとして台頭している。企業はBYOD環境におけるアプリケーションセキュリティと管理の複雑化に対応するため、MAMへの移行を進めている。データプライバシーの必要性増大、規制順守、ユーザー中心の体験といった要因がMDMとMAM双方の需要を牽引し、これらを現代のエンタープライズモビリティ戦略の必須要素として位置づけている。

モバイルデバイス管理:主流 vs モバイルアプリケーション管理:新興

モバイルデバイス管理(MDM)は、リモートデバイスワイプ、構成管理、セキュリティ強制といった必須機能を提供し、多くの組織におけるBYOD戦略の基盤を担っている。データセキュリティに対する規制圧力と包括的なデバイス監視の必要性により、その主導的立場は強化されている。一方、モバイルアプリケーション管理(MAM)は、セキュリティとコンプライアンスを確保しつつ、カスタマイズされたモバイルアプリケーションへの需要の高まりに対応する重要な補完手段として台頭している。MAMはアプリケーション利用ポリシーとセキュリティフレームワークに焦点を当てており、企業が新たなテクノロジーをますます採用する中で極めて重要である。MDMとMAMの相乗効果はバランスの取れたエコシステムを構築し、組織がデバイスとアプリケーションの両方を統合的に効率的に管理することを可能にする。

BYODとエンタープライズモビリティセキュリティ展望:デバイス(最大)対アプリケーション(最速成長)

日本のBYODエンタープライズモビリティ市場は、多様なデバイスタイプとアプリケーション間で市場シェアが分散している特徴がある。セキュアで柔軟な作業環境への需要により、デバイスが市場をリードし、導入全体の大きな割合を占めている。アプリケーションは成長中ながら、現時点では市場シェアは小さいものの、企業が従業員の生産性向上とモバイルプラットフォーム全体でのデータセキュリティ確保を目指す中で急速に採用が進んでいる。最近の傾向として、デバイスセキュリティソリューションはAI駆動型脅威検知やID管理などの高度な機能を含むように進化している。最も成長が速いアプリケーション分野は、企業がモバイルワークフォースを導入する中で機密情報を保護する必要性が高まっていることに起因している。この成長を牽引する要因には、リモートワークの普及、サイバーセキュリティ脅威の増加、業務効率を向上させる統合型モバイルソリューションへの移行が含まれる。

デバイス:ノートパソコン(主流)対モバイルアプリ(新興)

日本のBYOD(個人所有デバイス活用)企業向けモビリティ市場では、ノートパソコンが多機能性と業務環境における必須役割から主流デバイスセグメントを占める。企業が必要とするセキュリティ対策と組み合わせた広範な機能を提供する。一方、モバイルアプリは従業員のモビリティに不可欠なツールとして急速に台頭しており、重要なデータやアプリケーションへの即時アクセスを従業員に提供している。BYODポリシーを導入する企業が増えるにつれ、コラボレーションの強化やワークフローの効率化を実現するモバイルアプリケーションへの依存度はさらに高まる見込みだ。現在ノートパソコンが市場の大半を占めるものの、モビリティに対する意識の変化や企業の革新的ソリューション優先化に伴い、モバイルアプリは大幅な成長が見込まれる。

BYODとエンタープライズモビリティサービスの展望:マネージド(最大)対プロフェッショナル(最速成長)

日本のBYODエンタープライズモビリティ市場では、組織がモビリティソリューションの効率的な運用をサードパーティベンダーに依存する傾向が強まる中、マネージドサービスが大きなシェアを占め市場を支配している。この依存関係により、企業は最新技術とサポートの恩恵を受けつつ、中核業務に集中できる。一方、プロフェッショナルサービス分野は急速に勢いを増しており、特定のモビリティ課題に対応するカスタマイズされたソリューションを求める企業に支持され、市場での存在感を拡大している。この分野の成長傾向は、職場におけるモバイルデバイスの普及拡大と、効果的なモビリティ管理による従業員生産性向上の必要性によって牽引されている。さらに、データセキュリティや規制コンプライアンスへの懸念の高まりが、専門的なサポートを提供するプロフェッショナルサービスへの投資を企業に促している。結果として、マネージドサービスが依然として主要な存在である一方、プロフェッショナルサービスは多くの組織にとって総合的なモビリティ戦略の重要な構成要素として台頭している。

マネージド(主流) vs プロフェッショナル(新興)

マネージドサービスは日本のBYOD企業モビリティ市場において主流のサービスであり、組織のデバイス管理を簡素化しセキュリティを強化する包括的ソリューションを提供する。拡張性と効率性に重点を置くこれらのサービスは、企業が膨大な内部リソースを投入せずにモビリティソリューションを導入することを可能にする。一方、プロフェッショナルサービスは新興勢力として独自の位置付けを持ち、特定のエンタープライズモビリティニーズに対応するカスタマイズされた戦略と専門的なガイダンスを提供します。この分野は柔軟性が特徴であり、組織が進化する技術環境や規制要件に適応することを可能にします。これら二つの分野は、企業がモビリティを活用し業務上の成功を確実にするために取り得る多様なアプローチを示しています。

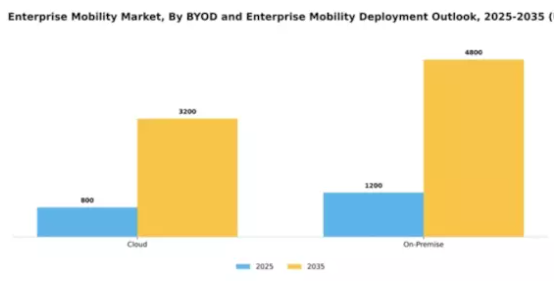

BYODとエンタープライズモビリティ導入の見通し:クラウド(最大)対オンプレミス(急成長)

日本のBYODエンタープライズモビリティ市場では、クラウドソリューションが導入環境を支配し、最大のシェアを占めている。柔軟性と拡張性を理由に、クラウドベースサービスの採用が企業間で増加中だ。一方、オンプレミスソリューションは、データとインフラに対するより厳格な管理を必要とする組織にとって、有力な代替手段として台頭している。この二極化した選好は、企業の多様なニーズを浮き彫りにしている。組織が変化する運用環境に対応する中、成長トレンドはクラウドとオンプレミスシステムを融合したハイブリッドモデルへの移行を示している。強化されたセキュリティ機能と現地規制への準拠に対する需要がオンプレミスソリューションの採用を促進し、これが最も急成長しているセグメントとなっている。さらに、技術の進歩により統合と管理が向上し、この2つの導入アプローチ間の競争的ダイナミクスを加速させている。

クラウド(主流)対 オンプレミス(新興)

クラウドソリューションは、拡張性と柔軟性を備えたIT環境を提供し、企業のコストとリソースの最適化を可能とする点が特徴です。この主流セグメントは技術の継続的進歩の恩恵を受け、提供価値を高め幅広い企業層にアピールしています。一方、新興のオンプレミスソリューションは、インフラに対する強固な制御、厳格なデータ規制への準拠、アクセス遅延の低減を求める組織に対応します。市場シェアは現在小さいものの、特に機密データを扱う業界を中心にオンプレミス導入の需要が高まっており、このセグメントの多様性を示すニーズが浮き彫りになっている。

BYODおよびエンタープライズモビリティのエンドユーザー展望:BFSI(最大)対 IT・通信(急成長)

日本のBYODエンタープライズモビリティ市場において、主要セグメント間の市場シェア分布を見ると、BFSI(銀行・金融・保険)セクターが最大のシェアを占めており、強化されたモバイルソリューションへの需要から大きな恩恵を受けています。IT・通信セクターは全体シェアでは小さいものの、企業におけるモバイルデバイスやアプリケーションの採用増加に牽引され、急速に勢いを増しています。このセグメントの成長傾向は、特に企業におけるデジタルファーストへの移行など、複数の要因によって推進されています。企業はモビリティソリューションを通じて業務効率と従業員生産性の向上を図っている。モバイル技術の継続的な進歩と、様々なデバイスからの企業データへの安全なアクセス需要の高まりも、この成長の主要な推進要因である。

BFSI(優勢)対 IT・通信(新興)

日本のBYOD企業モビリティ市場におけるBFSIセグメントは、安全な取引と顧客エンゲージメントに特化したモバイル技術の包括的な採用が特徴である。このセグメントは市場シェアで主導的立場にあり、リアルタイムの銀行業務や金融サービスを可能にするモバイルプラットフォームへの多額の投資が行われている。一方、IT・通信セクターは新興勢力として台頭しており、サービス提供とコミュニケーションの強化のためにエンタープライズモビリティソリューションの統合を加速させている。このセグメントは、より高い柔軟性とリモートアクセスへのニーズに応えるモバイルアプリケーションの急速な革新が特徴であり、広範な市場内における主要な成長領域として位置づけられている。

主要プレイヤーと競争環境

日本のBYODエンタープライズモビリティ市場は、急速な技術進歩と柔軟なワークソリューションへの需要増大により、ダイナミックな競争環境が特徴である。VMware(米国)、Microsoft(米国)、IBM(米国)といった主要プレイヤーが最前線に立ち、各社独自の戦略で市場プレゼンスを強化している。VMware(米国)はクラウドベースソリューションを通じたイノベーションに注力し、エンタープライズモビリティ管理の効率化を目指す。Microsoft(米国)は広範なソフトウェアエコシステムを活用し、統合性とユーザー体験を重視。一方IBM(米国)は、モバイル環境におけるデータ保護の重要性を認識し、セキュリティとコンプライアンスに注力している。これらの戦略が相まって、技術統合とユーザー中心ソリューションを中核とした競争環境が形成されている。事業戦略面では、日本市場への対応強化のため現地化が進み、効率性向上のためのサプライチェーン最適化が図られている。市場構造は中程度の分散状態にあり、複数のプレイヤーが主導権を争っているものの、大手企業の影響力は依然として大きい。この競争構造はイノベーションを促進し、中小企業がニッチな提供を通じて差別化を図ることを促すことで、市場全体の景観を豊かにしている。

10月、VMware(米国)はモバイルセキュリティ提供を強化するため、日本の主要通信事業者との戦略的提携を発表した。この提携により、データ侵害やサイバー脅威への懸念が高まる中、既存ソリューションに高度なセキュリティ機能を統合することで、VMwareの市場での地位強化が期待される。こうした提携は、サービス提供を強化するために現地の専門知識を活用しようとする企業の広範な傾向を示している。

9月には、Microsoft(米国)が、日本企業の固有のニーズに合わせて設計された、リモートワークの最適化に特化した新しいツールスイートを発売した。この取り組みは、モバイルファースト環境における生産性とコラボレーションの向上へのマイクロソフトの取り組みを強調している。ローカライズされたソリューションに焦点を当てることで、マイクロソフトは地域での基盤を強化し、業務ニーズに合致した包括的なモビリティソリューションを求める企業にアピールする可能性が高い。

8月にはIBM(米国)が日本におけるクラウドサービスを拡大し、モバイルワークフォース管理の改善を目的とした高度な分析機能を導入した。この動きは、AIと機械学習を自社サービスに統合し、企業の意思決定プロセスを強化するというIBMの戦略を反映している。こうした技術の導入は、業務最適化のためにデータ駆動型の洞察を求める企業が増える中、IBMに競争優位性をもたらすと期待されている。

11月現在、BYOD(個人端末の業務利用)企業モビリティ市場の競争動向は、デジタル化、持続可能性、AI技術の統合に大きく影響されている。サービス提供の強化と進化する顧客ニーズへの対応には協業が必要と認識される中、戦略的提携の重要性は増している。今後、競争の差別化要因は従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この進化は、これらの側面を優先する企業が、ますます複雑化する市場で成功する可能性が高まることを示唆している。

業界動向

VMwareのエンドユーザーコンピューティング部門がKKRに売却された後、VMwareの旧AirWatchベースのWorkspace ONE UEMは2024年11月にOmnissaとして正式にスピンアウトされ、日本の職場モビリティ管理シーンに大きな変化をもたらした。Microsoft Intuneは2024年5月に5月サービスリリース(SR 2305)を公開し、BYOD導入シナリオ向けの拡張アプリ保護フィルター、Microsoft Defender for Endpointによるセキュリティベースラインの強化、耐環境型Zebraデバイス向けLifeguard無線更新など重要な改善をもたらした。

クロスプラットフォームBYOD監視の需要増大に対応し、2025年3月のアップデートで明らかになったのは、2025年4月に導入されたMicrosoft Intuneの新機能「デバイスインベントリ」が、日本の管理対象デバイス(iOS、Android、macOS)全体の詳細な可視性を管理者にもたらすようになった点である。VMware の Omnissa による構造的転換から Microsoft の Intune 機能の拡大に至るこれらの進歩は、日本における BYOD およびエンタープライズモビリティ市場の急速な変化を反映しており、業界全体でデバイスのセキュリティ、管理性、柔軟性を向上させています。

日本のBYOD

将来展望

日本のBYODエンタープライズモビリティ市場の将来展望

日本のBYODエンタープライズモビリティ市場は、技術の進歩とリモートワークの普及により、2025年から2035年にかけて13.43%のCAGRで成長すると予測されています。

新たな機会は次の分野にあります:

- モバイルデバイス向けAI駆動型セキュリティソリューションの開発。

- 中小企業向けにカスタマイズされたモバイルデバイス管理プラットフォームの拡大。

- 企業モビリティソリューション強化のためのIoTデバイス統合。

2035年までに市場は堅調な成長を達成し、企業モビリティ分野のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本BYODエンタープライズモビリティ市場 BYODおよびエンタープライズモビリティサービス展望

- マネージド

- プロフェッショナル

日本BYODエンタープライズモビリティ市場 BYODおよびエンタープライズモビリティエンドユーザー展望

- BFSI

- IT・通信

日本 BYOD エンタープライズモビリティ市場 BYOD およびエンタープライズモビリティセキュリティ見通し 見通し

- デバイス

- アプリケーション

日本 BYOD エンタープライズモビリティ市場 BYOD およびエンタープライズモビリティソフトウェア見通し 見通し

- モバイルデバイス管理

- モバイルアプリケーション管理

日本 BYOD エンタープライズモビリティ市場 BYOD およびエンタープライズモビリティ導入見通し 見通し

- クラウド

- オンプレミス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、BYODおよびエンタープライズモビリティソフトウェア別見通し (百万米ドル)

- 4.1.1 モバイルデバイス管理

- 4.1.2 モバイルアプリケーション管理

- 4.2 情報通信技術(ICT)、BYODおよびエンタープライズモビリティセキュリティ見通し (百万米ドル)

- 4.2.1 デバイス

- 4.2.2 アプリケーション

- 4.3 情報通信技術(ICT)、BYODおよびエンタープライズモビリティサービス見通し (百万米ドル)

- 4.3.1 マネージド

- 4.3.2 プロフェッショナル

- 4.4 情報通信技術、BYOD およびエンタープライズモビリティ導入見通し(百万米ドル)

- 4.4.1 クラウド

- 4.4.2 オンプレミス

- 4.5 情報通信技術、BYOD およびエンタープライズモビリティエンドユーザー見通し(百万米ドル)

- 4.5.1 BFSI

- 4.5.2 IT および通信

- 4.1 情報通信技術(ICT)、BYODおよびエンタープライズモビリティソフトウェア別見通し (百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 VMware(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Microsoft(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 シトリックス(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 モバイルアイアン(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 BlackBerry(カナダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 SAP(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Cisco(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Sophos (GB)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 VMware(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 BYODおよびエンタープライズモビリティソフトウェア別日本市場分析

- 6.3 BYODおよびエンタープライズモビリティセキュリティ別日本市場分析

- 6.4 BYODおよびエンタープライズモビリティサービス別日本市場分析

- 6.5 BYODおよびエンタープライズモビリティ導入別日本市場分析

- 6.6 BYODおよびエンタープライズモビリティエンドユーザー別日本市場分析

- 6.7 情報通信技術(ICT)の主要購買基準

- 6.8 MRFRの調査プロセス

- 6.9 情報通信技術(ICT)のDRO分析

- 6.10 推進要因の影響分析:情報通信技術

- 6.11 抑制要因の影響分析:情報通信技術

- 6.12 供給/バリューチェーン:情報通信技術

- 6.13 BYODおよびエンタープライズモビリティソフトウェア別情報通信技術(ICT)市場見通し(2024年、%シェア)

- 6.14 BYODおよびエンタープライズモビリティソフトウェア別情報通信技術(ICT)市場規模(2024年~2035年、百万米ドル)

- 6.15 BYODおよびエンタープライズモビリティセキュリティ別情報通信技術(ICT)市場予測、2024年(シェア%)

- 6.16 BYODおよびエンタープライズモビリティセキュリティ別情報通信技術(ICT)市場予測、2024年~2035年(百万米ドル)

- 6.17 情報通信技術(ICT)、BYODおよびエンタープライズモビリティサービス別見通し、2024年(%シェア)

- 6.18 情報通信技術(ICT)、BYODおよびエンタープライズモビリティサービス別見通し、2024年から2035年(百万米ドル)

- 6.19 情報通信技術(ICT)、BYODおよびエンタープライズモビリティ導入別見通し、2024年(シェア%)

- 6.20 情報通信技術(ICT)、BYODおよびエンタープライズモビリティ導入別見通し、2024年から2035年 (百万米ドル)

- 6.21 情報通信技術(ICT)、BYODおよびエンタープライズモビリティ別エンドユーザー見通し、2024年(シェア%)

- 6.22 BYODおよびエンタープライズモビリティ別情報通信技術エンドユーザー見通し、2024年~2035年(百万米ドル)

- 6.23 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 BYODおよびエンタープライズモビリティソフトウェア別見通し、2025-2035年(百万米ドル)

- 7.2.2 BYODおよびエンタープライズモビリティセキュリティ別見通し、2025-2035年(百万米ドル)

- 7.2.3 BYODおよびエンタープライズモビリティサービス別見通し、2025-2035年(百万米ドル)

- 7.2.4 BYODおよびエンタープライズモビリティ導入別見通し、2025-2035年(百万米ドル)

- 7.2.5 BYODおよびエンタープライズモビリティエンドユーザー別見通し、2025-2035年(百万米ドル)

- 7.3 製品ローンチ/製品開発/承認

- 7.4 買収/パートナーシップ