❖本調査資料に関するお問い合わせはこちら❖

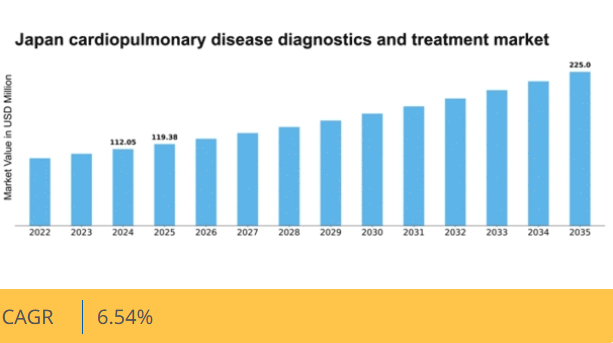

マーケットリサーチフューチャーの分析によると、日本の心肺疾患診断・治療市場規模は2024年に1億1205万米ドルと推定された。日本の心肺疾患診断・治療市場は、2025年の1億1938万米ドルから2035年までに2億2500万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.5%を示すと予測されている。

主要市場動向とハイライト

日本の心肺疾患診断・治療市場は、技術進歩と人口動態の変化を背景に堅調な成長を遂げている。

- 診断技術の進歩により、心肺疾患の検出精度と効率が向上している。

- 予防医療が注目を集めており、心肺疾患の早期介入・管理への移行を反映している。

- 高齢化は重要な要因であり、日本における心肺疾患の発生率上昇に寄与している。

- 医療費の増加と意識の高まりが、この分野の市場成長を推進する主要な要因である。

日本の心肺疾患診断治療市場

CAGR

6.54

市場規模と予測

2024 年の市場規模 112.05 (百万米ドル) 2035 年の市場規模 225.0 (百万米ドル) CAGR (2025 – 2035) 6.54

主要企業

Philips (NL), Siemens Healthineers (DE), GE Healthcare (US), Roche (CH), Boehringer Ingelheim (DE), Medtronic (US), Abbott Laboratories (US), AstraZeneca (GB)

日本の心肺疾患診断・治療市場の動向

日本の心肺疾患診断・治療市場は、技術革新と心肺疾患の有病率の増加に牽引され、現在著しい進歩を遂げています。人工知能と機械学習を診断ツールに統合することで、精度と効率が向上し、患者の治療成果が改善されるようです。さらに、高齢者はこれらの疾患にかかりやすいため、日本の高齢化は、効果的な診断および治療ソリューションの需要増加に寄与する可能性があります。この人口動態の変化は、増大する患者のニーズに対応できる強固な医療インフラを必要としている。加えて、日本政府は医療へのアクセスと質の向上を目的とした施策を積極的に推進している。これには研究開発への投資も含まれ、新たな治療法や診断手法の導入につながる可能性がある。医療提供者が心肺疾患が悪化する前に管理することの重要性を認識するにつれ、予防医療と早期発見への重点もますます顕著になっている。全体として、心肺疾患の診断・治療市場は、技術革新、人口動態の変化、政府の支援政策に後押しされ、成長が見込まれています。

診断技術の進歩

心肺疾患の診断・治療市場では、先進的な診断技術の採用が急増しています。遠隔医療や遠隔モニタリングツールなどの革新技術が普及し、患者の状態をタイムリーかつ正確に評価できるようになっています。この傾向は患者の関与を高め、心肺疾患のより良い管理を促進する可能性が高い。

予防医療への焦点

心肺疾患診断・治療市場では予防医療への重視が高まっている。医療提供者は疾患の進行を緩和するため、早期発見と介入戦略をますます優先している。この転換は長期的に健康成果の向上と医療費削減につながる可能性がある。

政府の取り組みと支援

日本政府は様々な施策を通じて心肺疾患診断治療市場を積極的に支援している。医療インフラや研究への投資はイノベーションの促進と医療アクセスの改善を目的としている。こうした政府の後押しは成長を刺激し、医療サービス全体の質向上に寄与すると期待される。

日本の心肺疾患診断治療市場の推進要因

意識向上と教育の進展

日本国民の間で心肺疾患に関する意識と教育が拡大しており、これは心肺疾患診断治療市場に大きな影響を与えている。公衆衛生キャンペーンや教育プログラムは、心肺疾患に関連するリスクについて個人に情報を提供するために重要な役割を果たしてきた。この高まった意識は早期診断・治療を促進し、診断サービスと治療介入への需要増加につながっている。さらに、患者が自身の健康状態についてより多くの情報を得るにつれ、医療相談や定期的なスクリーニング検査を受ける可能性が高まっている。医療提供者がアクセスしやすく効果的な診断・治療オプションへの需要増加に対応するにつれ、この傾向が心肺疾患診断治療市場を牽引すると予想される。

医療費支出の増加

日本の医療費支出は増加傾向にあり、これが心肺疾患診断・治療市場を大きく牽引する要因となっている。政府は予算の相当部分を医療に割り当てており、支出はGDPの約10%に達する。この財政的コミットメントが、先進的な診断技術や治療法の開発・導入を促進している。医療予算の拡大に伴い、病院や診療所は最新鋭の設備や医療従事者への研修への投資を増加させる傾向にあります。この傾向は医療の質を向上させるだけでなく、心肺疾患の診断・治療へのアクセス向上にも寄与しています。結果として、医療提供者が革新的なソリューションを通じて患者の治療成果向上を図る中、心肺疾患診断・治療市場は成長の基盤を整えています。

高齢化と罹患率の上昇

日本における高齢化は、心肺疾患診断・治療市場の重要な推進要因である。加齢に伴い心肺疾患の有病率は上昇傾向にあり、診断・治療ソリューションへの需要が高まっている。最近の統計によれば、日本人口の約30%が65歳以上であり、これは慢性閉塞性肺疾患(COPD)や心不全などの疾患増加と相関している。この人口動態の変化は、高度な診断ツールと効果的な治療法の必要性を高め、市場成長を促進している。さらに、高齢者の心肺健康への意識向上は医療サービスの利用拡大につながり、心肺疾患診断・治療市場をさらに刺激する見込みである。高齢化とそれに伴う健康課題の組み合わせは、市場拡大の大きな機会を提示している。

規制支援と政策枠組み

日本の規制環境は、心肺疾患診断・治療市場形成において極めて重要な役割を果たしている。政府は医療技術の研究開発を促進する政策を確立しており、これは診断・治療選択肢の進歩に不可欠である。規制当局は新規医療機器・治療法の承認プロセス効率化に積極的に取り組み、イノベーションを促進している。この支援的枠組みは先端ソリューションの導入を促すだけでなく、市場競争力を高める。新規技術に対応する規制の進化に伴い、医療提供者と患者の双方のニーズを満たす革新的製品・サービスの流入により、心肺疾患診断・治療市場は加速的な成長を遂げると見込まれる。

医療分野における技術統合

医療分野への先進技術統合は、心肺疾患診断・治療市場を変革している。遠隔医療、人工知能、ウェアラブル健康モニタリングデバイスなどの革新技術は、診断と治療の効率性・精度を向上させている。例えば遠隔医療は地理的制約なく専門医へのアクセスを容易にする。さらにAI駆動型診断ツールは患者データを迅速かつ正確に分析し、タイムリーな介入を可能にする。これらの技術の採用は、患者の転帰を改善し医療プロセスを効率化することで、心肺疾患診断治療市場の成長を促進する見込みである。技術の進化が続くにつれ、診断と治療への影響はますます顕著になるだろう。

市場セグメントの洞察

心肺疾患診断治療市場疾患タイプ別洞察

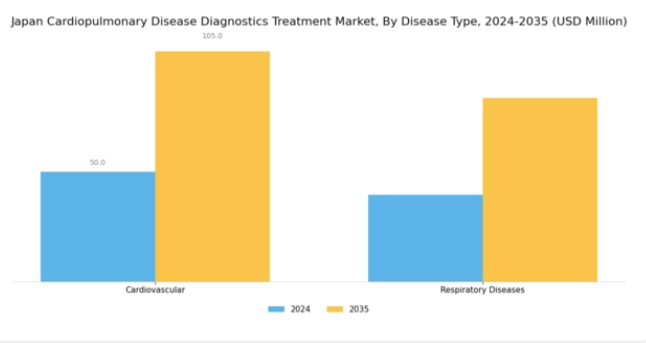

日本の心肺疾患診断治療市場は、疾患タイプセグメントにおいて顕著な多様性と深みを有しており、主に循環器疾患と呼吸器疾患に分類される。このセグメンテーションは、特に高齢化社会と心肺疾患の有病率に寄与する生活習慣の変化を考慮すると、日本における差し迫った健康上の懸念を反映している。心不全や冠動脈疾患を含む心血管疾患は、医療資源に対する大きな負担であり続けています。こうした疾患は、特に高齢者が着実に増加している日本の人口動態の文脈において、患者の転帰を改善するための高度な診断法と治療法が必要です。

さらに、日本は診断法と治療法の研究開発を積極的に支援する強固な医療インフラを有しており、これらの疾患の早期発見と管理における革新を可能にしています。一方、慢性閉塞性肺疾患(COPD)や喘息などの呼吸器疾患は、日本で特有の課題をもたらしている。都市部では汚染問題やその他の環境要因が呼吸器疾患の発生に寄与しており、早期診断と介入が極めて重要である。画像診断技術やバイオマーカー技術の継続的な進歩は、これらの疾患に対処し、患者にタイムリーかつ効果的な治療選択肢を保証する上で、重要な役割を果たす可能性が高い。

総じて、日本の心肺疾患診断治療市場のダイナミックな状況は、心血管疾患と呼吸器疾患の両分野における医療水準の向上に向け、政府による継続的な支援、健康増進施策への資金投入、業界関係者間の連携の必要性を浮き彫りにしている。この重点化は患者の健康成果改善に寄与するだけでなく、人口動態や環境課題に直面する日本が掲げる公衆衛生強化という広範な目標とも合致するものである。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

心肺疾患診断治療市場におけるタイプ別インサイト

日本の心肺疾患診断治療市場は、心肺疾患管理のための様々な手法に焦点を当てており、特に「診断-心電図」と「治療-薬物療法」に重点が置かれている。「診断-心電図」セグメントは心臓関連疾患の早期発見に重要な役割を果たし、臨床医が不整脈やその他の心臓疾患を効果的に診断することを可能にする。

高齢化や生活習慣の変化などの要因により、日本で心肺疾患の有病率が増加する中、この診断法は医療提供者にとって依然として重要なツールである。並行して、治療-薬物療法セグメントは、症状を管理し患者の転帰を改善する降圧剤や抗凝固剤など、効果的な治療選択肢に対する継続的なニーズに対応している。

心不全や慢性閉塞性肺疾患(COPD)などの診断を受ける患者が増加する中、適切な時期に適切な薬剤を投与する需要が高まっています。これらの分野は市場成長の可能性を示すだけでなく、日本が拡大する心肺疾患への挑戦に対処するため公衆衛生施策の強化を図る中、予防医療への広範な傾向を反映しています。全体として、日本の心肺疾患診断・治療市場は、診断と治療の革新が進むにつれ、継続的な進展が見込まれます。

心肺疾患診断治療市場 エンドユーザー動向

日本心肺疾患診断治療市場のエンドユーザーセグメントは、心肺疾患に対する医療サービス提供において重要な役割を担う。このセグメント内では、診断センターと病院が専門的な検査・治療オプションを提供する基盤となる。診断センターは、早期発見・診断に特化したアプローチと先進技術によるタイムリーな介入で重要な役割を担う。これらの施設は患者が必須の診断ツールを利用できるようにし、心肺疾患患者の治療成果向上に寄与している。一方、病院は包括的ケアの拠点として、診断と広範な治療プロトコルを統合する。

救急処置から慢性疾患の長期管理まで多様なサービスを提供し、医療環境における重要性を強化している。

日本における高齢化と生活習慣病関連の心肺疾患の増加に伴い、診断センターと病院の両方に対する需要は拡大を続けています。この変化は、心血管健康への意識の高まりと、疾病蔓延対策を目指す政府の健康施策に沿った、全国的な公衆衛生水準向上への社会的取り組みを反映しています。これらのエンドユーザーにおける技術とサービス能力への継続的な投資は、日本の心肺疾患管理の未来を形作る上で、その重要性を裏付けています。

主要プレイヤーと競争環境

日本の心肺疾患診断・治療市場は、技術進歩と心肺疾患の増加を背景に、活発な競争環境が特徴である。フィリップス(オランダ)、シーメンス・ヘルスインアーズ(ドイツ)、GEヘルスケア(米国)といった主要プレイヤーが最前線に立ち、市場地位強化に向けイノベーションと戦略的提携に注力している。フィリップス(オランダ)はデジタルヘルスソリューションを重視し、シーメンス・ヘルスニアーズ(ドイツ)はAI駆動型診断技術に多額の投資を行っている。GEヘルスケア(米国)は買収を通じて製品ポートフォリオを拡大し、画像診断・モニタリング技術分野での競争力を強化中だ。これらの戦略が相まって、最先端ソリューションと患者アウトカムの改善を優先する競争環境が形成されている。事業戦略面では、効率化とコスト削減のため、製造の現地化とサプライチェーン最適化が進められている。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。しかし主要企業は資源を活用して革新を推進し新興機会を捉えるため、その影響力は絶大である。この競争構造は、中小規模企業にも参入余地がある一方で、主要プレイヤーの優位性が市場全体の動向を形作っていることを示唆している。

10月にはシーメンス・ヘルスニアーズ(ドイツ)が、日本の主要医療提供機関と戦略的提携を締結し、現地ニーズに合わせた先進診断ツールの共同開発を発表した。この提携により、シーメンスは市場浸透を強化し、日本医療システムの特異な要件に製品を適合させることが期待される。こうした提携は、企業が製品開発プロセスに現地の知見を統合しようとする広範な傾向を示すものである。

9月にはGEヘルスケア(米国)が、心肺評価向けに設計された新たな携帯型超音波装置シリーズを発売し、地方部でのアクセス向上を目指した。この動きはGEのイノベーションへの取り組みを示すだけでなく、日本におけるポイントオブケア診断の需要増大にも対応するものである。これらの機器の導入は、特に医療サービスが行き届いていない地域において、心肺疾患の診断・管理方法を変革する可能性がある。

8月にはフィリップス(オランダ)がデジタルヘルスプラットフォームを拡充し、慢性心肺疾患患者の遠隔モニタリング機能を強化するAIアルゴリズムを組み込んだ。この戦略的強化は、特に高齢化社会が進む日本において、遠隔医療・遠隔患者管理への世界的シフトと合致する点で重要だ。フィリップスはAI活用により患者エンゲージメントと治療成果の向上を図り、競争優位性の確立を目指す。

11月現在、心肺疾患診断・治療市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。戦略的提携がより一般的になり、企業は資源と専門知識を結集して複雑な医療課題に取り組むことが可能となっている。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと進化する可能性が高い。この変化は、急速に変化する市場環境において俊敏性と対応力の重要性を浮き彫りにしている。

業界動向

日本の心肺疾患診断治療市場における最近の動向としては、革新的な診断技術と治療手法への注目の高まりが挙げられる。シーメンス・ヘルスニアーズは心血管イメージングソリューションの開発を推進し、GEヘルスケアは超音波装置の機能強化を継続している。2023年9月、富士フイルムは、肺疾患の診断を改善するためにジョンソン・エンド・ジョンソンと提携することを発表し、日本における患者ケアの向上を目的としたパートナーシップの傾向を明らかにしました。さらに、カーディナル・ヘルスは最近、診断機器の需要の増加を発表し、その市場評価にプラスの影響を与えています。

約1,200億円と評価されるこの市場は、高齢化や生活習慣病などの健康問題により、成長が見込まれています。

ロシュやアボット・ラボラトリーズなどの大手企業も、ポイントオブケア検査の進歩を目の当たりにしており、これにより、必須の診断へのアクセスがさらに向上しています。M&Aに関しては、2022年7月にアストラゼネカが心肺分野に焦点を当てたバイオテクノロジー企業を買収したことが、日本の心肺分野における研究開発活動に大きな影響を与えています。これは、イノベーションが盛んな環境であることを強調しています。全体として、日本の心血管診断の分野は、技術の進歩と戦略的パートナーシップに支えられ、進化を続けています。

将来の見通し

日本の心肺疾患診断治療市場の将来の見通し

日本の心肺疾患診断治療市場は、技術の進歩と医療費の増加により、2024年から2035年にかけて年平均成長率6.54%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 早期発見のためのAI駆動型診断ツールの開発

- 遠隔患者モニタリングのためのテレヘルスサービスの拡大

- 遺伝子プロファイリングを用いた個別化治療計画への投資

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本の心肺疾患診断・治療市場 タイプ別見通し

- 診断 – 心電図

- 治療 – 薬物療法

日本の心肺疾患診断・治療市場 エンドユーザー別見通し

- 診断センター

- 病院

日本の心肺疾患診断・治療市場 疾患別見通し

- 心血管

- 呼吸器疾患

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 医薬品、疾患タイプ別(百万米ドル)

- 4.1.1 心血管疾患

- 4.1.2 呼吸器疾患

- 4.2 医薬品、種類別(百万米ドル)

- 4.2.1 診断 – 心電図

- 4.2.2 治療 – 薬剤

- 4.3 医薬品、エンドユーザー別(百万米ドル)

- 4.3.1 診断センター

- 4.3.2 病院

- 4.1 医薬品、疾患タイプ別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 フィリップス(オランダ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 GEヘルスケア(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ロシュ(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ベーリンガーインゲルハイム(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な展開

- 5.2.5.4 SWOT 分析

- 5.2.5.5 主な戦略

- 5.2.6 メドトロニック(米国

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な展開

- 5.2.6.4 SWOT 分析

- 5.2.6.5 主要戦略

- 5.2.7 アボット・ラボラトリーズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な展開

- 5.2.7.4 SWOT 分析

- 5.2.7.5 主要戦略

- 5.2.8 アストラゼネカ(英国

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な展開

- 5.2.8.4 SWOT 分析

- 5.2.8.5 主な戦略

- 5.2.1 フィリップス(オランダ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 疾患別日本市場分析

- 6.3 タイプ別日本市場分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 医薬品の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 医薬品分野におけるDRO分析

- 6.8 医薬品分野における推進要因の影響分析

- 6.9 医薬品分野における抑制要因の影響分析

- 6.10 医薬品分野における供給/バリューチェーン

- 6.11 医薬品、疾患タイプ別、2024年(%シェア)

- 6.12 医薬品、疾患タイプ別、2024年~2035年(百万米ドル)

- 6.13 医薬品、タイプ別、2024年(%シェア)

- 6.14 医薬品、種類別、2024年から2035年(百万米ドル)

- 6.15 医薬品、エンドユーザー別、2024年(シェア%)

- 6.16 医薬品、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 疾患タイプ別、2025-2035年(百万米ドル)

- 7.2.2 タイプ別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携